Un environnement déconcertant pèse sur les marchés , l’instabilité des marchés s’accentue. Si l’aversion au risque se propage , il n’y a qu’un pas vers une dynamique de crise.

Il n’est pas exagéré d’affirmer qu’une vague de désendettement spéculatif pourrait, à ce stade critique, sonner le glas d’un supercycle haussier de plusieurs décennies. Ce pourrait marquer la fin des bulles spéculatives et surtout celle du crédit.

Le problème, sous-estimé, n’est pas celui des annonces de Trump, non c’est celui primordial, du DAY of Reckoning, celui de la Grande Réconciliation, de l’Heure des Comptes. du Jour du Jugement .

L’Europe et le DAX allemand qui avaient bien résisté le mois dernier à la baisse du marché américain piquent du nez. Nous ne sommes pas dans la contagion boursière nous sommes dans l’inquiétude réelle justifiée par les menaces tous azimuts de TRUMP et surtout leurs conséquences systémiques .

No place to hide, ceci explique que l’or, seul veritable alternative aux actifs financiers, tire son épingle du jeu.

Nous sommes dans une situation ou toutes les corrélations se brisent ce qui doit couter très cher a ceux qui pratiquent des politiques complexes.

Ce n’est pas l’ampleur des ventes sur le marché américain qui surprend, non ce qui surprend c’est que la Bourse et le dollar baissent en même temps.

Pour la première fois depuis le premier semestre 2008, nous observons un phénomène rare. ce phénomène n’est intervenu qu’en 1998, 2002 et au premier semestre 2008.

Le S&P 500 et le dollar américain baissent en même temps . Historiquement, c’est l’inverse les fortes baisses du SP ont tendance à entraîner une forte hausse de l’USD.

Il y a plus de 12 000 milliards de dollars de dette émise par des entités étrangères et celle ci doit être refinancée chaque année; avec un environnement d’aversion croissante au risque qui menace de ralentir le commerce mondial toutes les entités étrangères se précipitent pour acheter des dollars pour assurer le service de leur dette.

Par ailleurs, les investisseurs étrangers achètent des bons du Trésor parce qu’ils savent que la Fed en soutient les cours et qu’elle réduira ses taux si les conditions financières se détériorent sensiblement. Les achats transfrontaliers de bons du Trésor américain renforcent normalement le dollar américain.

Les seules périodes où l’USD s’est affaibli parallèlement au S&P ont été 1998, 2002 et le premier semestre 2008.

Il s’agit de périodes où les bulles américaines ont fini par se dégonfler rapidement : pensez à l’éclatement de la bulle Internet en 2001 ou au krach du marché immobilier américain du premier semestre 2008, avant qu’il ne se transforme en crise financière mondiale.

Ces épisodes ont tous un point commun : une crise spécifiquement américaine.

Et aujourd’hui, les décideurs politiques américains semblent faire tout ce qu’ils peuvent pour en créer une alors qu’en même temps la Fed, elle, essaie de faire croire qu’elle ne s’y opposera pas et laissera faire .

A mon avis la Fed joue avec le feu, mais tout est possible tant la haine de Trump est grande; la tentation de jouer la politique du pire doit en chatouiller quelques uns!

Personnellement je n’y croit pas car compte tenu des montants en jeu et de l’opacité je suis persuadé que si la Fed prenait ce risque, elle risquerait d’être débordée!

MA CONVITION RESTE QUE LA FED NE PEUT PRENDRE LE RISQUE DE LAISSER SE DEVELOPPER LE MOUVEMENT DE DELEVERAGING QUI S’EBAUCHE.

MAIS JE PEUX ME TROMPER.

IL Y A DEJA DES APPELS EN CE SENS.

27 mars – Bloomberg :

« La Réserve fédérale devrait envisager de mettre en place un programme d’urgence qui permettrait de liquider les transactions à fort effet de levier des fonds spéculatifs en cas de crise sur le marché des bons du Trésor américain, estimé à 29 000 milliards de dollars, selon un panel d’experts financiers. Tout dénouement brutal d’une partie des 1 000 milliards de dollars d’arbitrages des fonds spéculatifs nuirait non seulement au marché des bons du Trésor, mais aussi à d’autres, nécessitant l’intervention de la Fed pour assurer la stabilité financière. Lorsque la banque centrale américaine a agi ainsi en mars 2020… elle a procédé à des achats massifs et directs de titres du Trésor, à hauteur d’environ 1 600 milliards de dollars sur plusieurs semaines… Si les fonds spéculatifs doivent liquider leurs positions rapidement, le risque est que les courtiers en obligations ne soient pas en mesure de gérer l’énorme volume soudain de transactions. Lorsque la Fed a dû intervenir en 2020, le volume de transactions de base s’élevait à environ 500 milliards de dollars au total, soit la moitié du chiffre actuel. »

L’effet de levier spéculatif est devenu un problème systémique, il était pressant pendant l’épisode de désendettement de mars 2020. On doit supposer que l’effet de levier spéculatif a au moins doublé en cinq ans.

Le risque de désendettement atteint sans doute son plus haut niveau historique, l’ambiguïté de la position de la Fed constitue aujourd’hui un élément crucial.

Rien n’indique que la Fed soit prête à une nouvelle expansion massive de son bilan, elle n’en donne aucun signe a ce stade.. Elle viendra, bien sûr, à la défense des marchés mais ne risque-telle pas de commettre une erreur? L’assouplissement quantitatif interviendra-t-il plus lentement et dans une ampleur plus limitée que ne l’exigerait une liquidation désordonnée des « transactions de base » et autres leviers spéculatifs ? Le marché obligataire actuel est fragile. L’inflation est plus élevée, la demande étrangère (y compris celle des banques centrales) est incertaine, l’encours de la dette est bien plus important.

LES AMORTISSEURS NE SONT ILS PAS DEJA UN PEU USES?

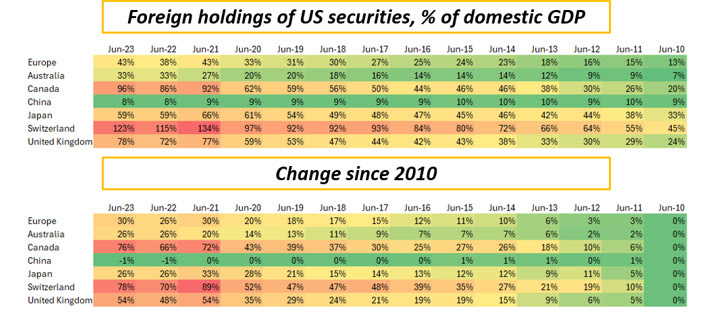

Si l’on prend du recul, on se rend compte que les investisseurs étrangers ont accumulé une quantité gigantesque de titres américains depuis 2010. Les excédents commerciaux se sont accompagnés d’un excédent en dollars pour des pays comme l’Allemagne ou la Norvège, qui ont ensuite recyclé cet excédent en dollars dans les bons du Trésor américain et sur les marchés boursiers américains.

Les investisseurs canadiens et suisses détiennent des titres américains à hauteur de plus de 100 % de leur PIB :

Si certains de ces mégas réservoirs étrangers décidaient de réduire leur exposition aux actifs américains ce serait le TROU!

Cela aurait du sens compte tenu de la nouvelle position géopolitique des États-Unis, du mix politique non favorable (Fed non proactive), mais ce serait suicidaire.

L’administration Trump tente d’atteindre des objectifs incompatibles : un dollar plus faible, des rendements plus faibles et un marché boursier stable ou robuste .

Historiquement, pour atteindre ces objectifs il faut des politiques très désinflationnistes (rendements et dollar en baisse) et une banque centrale très favorable qui stimule l’appétit pour le risque sur le marché boursier.

Le mélange actuel de politiques, de changements géopolitiques, de tarifs douaniers et d’incertitude macroéconomique, risque d’entraîner un affaiblissement du dollar et des rendements plus faibles, mais au détriment de l’économie et du marché boursier.

[Bloomberg] Trump annonce que des tarifs douaniers réciproques seront appliqués à tous les pays

[WSJ] Goldman Sachs relève la probabilité d’une récession aux États-Unis à 35 %