13 avril 2025

La bourse a rebondi la semaine dernière, le S&P 500 gagnant près de 6 %, stimulé par la suspension de certains droits de douane imposés le 2 avril.

La partie « réciproque » des nouveaux droits de douane a été suspendue pendant 90 jours, tandis que le droit universel de 10 % a été maintenu.

Les droits de douane sur la Chine ont toutefois été encore augmentés en représailles aux précédentes mesures de rétorsion du président Trump suite à la réponse antérieure de la Chine aux droits de douane initiaux, qui s’ajoutaient à ceux du premier mandat de Trump et de l’administration Biden.

Du moins, je le pense.

Il existe une certaine confusion quant à savoir si certains pays appliquent même le droit universel de 10 % et s’il s’ajoutera aux droits de douane de 25 % déjà imposés au Mexique et au Canada (je ne le pense pas, mais qui sait ?).

Pour compliquer encore davantage les choses, l’administration a publié vendredi soir, après la clôture du marché, une liste d’exemptions pour les smartphones, les ordinateurs portables, les puces mémoire et autres appareils électroniques de certains, voire de la totalité, des droits de douane.

Cependant, Howard Lutnick, le secrétaire au Commerce, a déclaré dimanche que ces articles étaient exemptés uniquement parce qu’ils seraient bientôt soumis à des droits de douane spécifiques, probablement sur les semi-conducteurs qu’ils contiennent. Peut-être dans un mois ou deux. Ou pas, selon les résultats de l’enquête ordonnée par le président Trump.

Les actions pourraient rebondir lundi à l’ouverture des marchés, compte tenu des exemptions, mais je ne suis pas certain que cela perdure.

Les politiques tarifaires de l’administration sont manifestement mal pensées et leurs conséquences imprévues ont été soit sous-estimées, soit, plus probablement, complètement ignorées.

Il y a quelques mois, l’administration s’est vantée de la promesse d’Apple d’investir 500 milliards de dollars dans l’industrie manufacturière américaine, mais a ensuite menacé de ruiner ses profits en imposant des droits de douane sur la Chine et l’Inde. Comment espèrent-ils qu’Apple investisse dans l’industrie manufacturière américaine si elle n’a pas les revenus nécessaires ?

On pourrait en dire autant du projet de relocalisation dans son ensemble.

En imposant des droits de douane avant que les entreprises n’aient eu la possibilité de construire de nouvelles capacités aux États-Unis, ils ont rendu la relocalisation plus coûteuse et encore moins probable. Une guerre commerciale est plus susceptible de réduire l’investissement aux États-Unis, à moins que nous ne réduisions simultanément et drastiquement notre déficit budgétaire. Réduire les importations entraînera également une réduction des exportations, car les autres pays n’auront pas les dollars nécessaires pour les acheter. Si nous ne commerçons pas avec eux, ils n’investissent pas.

La hausse boursière de la semaine dernière s’est accompagnée de mouvements négatifs sur d’autres marchés.

L’or a davantage progressé que les actions cette semaine et a continué de grimper même après le début de la reprise.

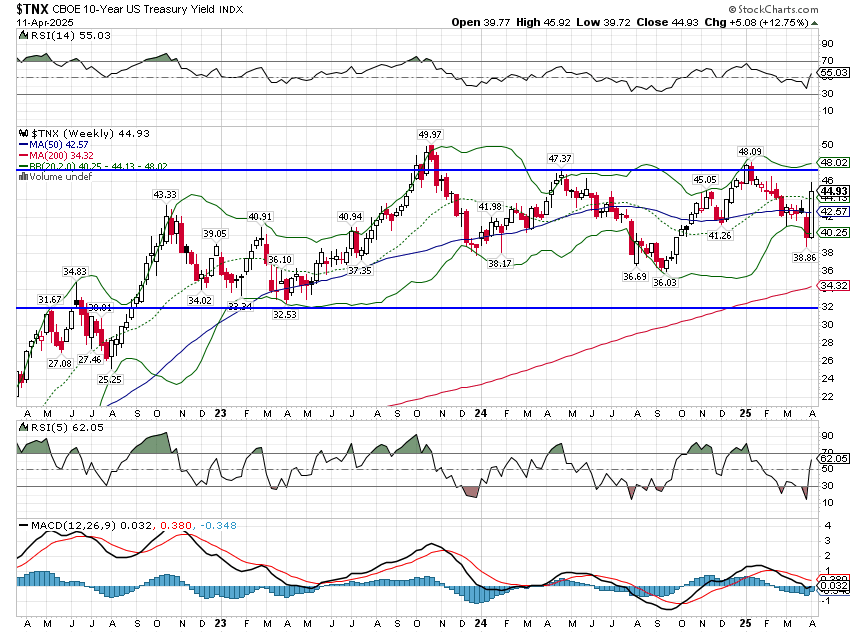

Le rendement des bons du Trésor à 10 ans a augmenté de 50 points de base la semaine dernière , tandis que celui des bons à 2 ans a progressé de 32 ; les écarts de taux se sont creusés. Les écarts de taux des obligations à haut rendement se sont resserrés la semaine dernière, mais de quelques points de base seulement.

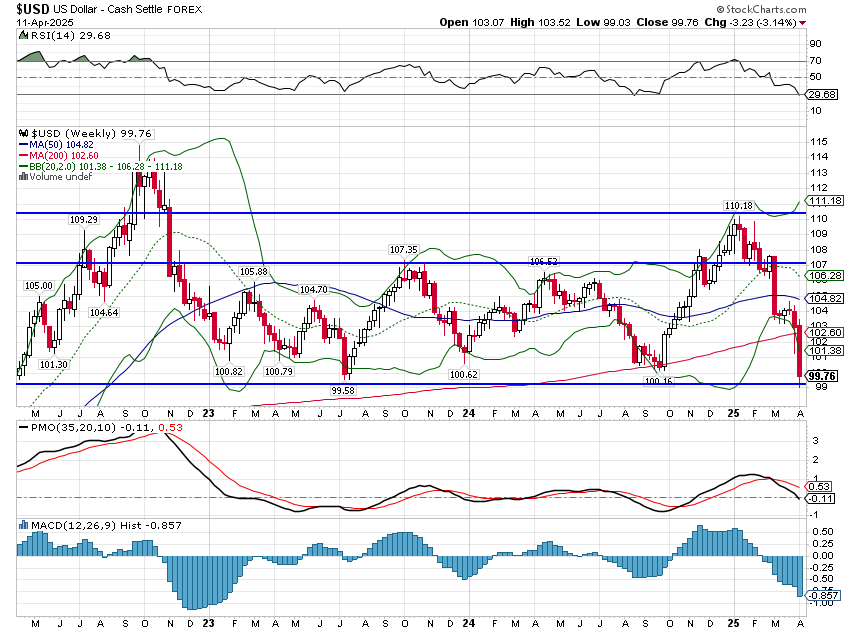

Le plus inquiétant est peut-être la chute du dollar de plus de 3 %, due à la fuite des investisseurs étrangers (ce qui pourrait également expliquer en partie les difficultés du marché obligataire). Les États-Unis, comme je l’ai dit plus haut, ont besoin d’investissements étrangers pour financer leur déficit d’épargne.

Avec l’annonce faite la semaine dernière par Elon Musk selon laquelle, après des semaines de perturbations, ils ont réussi à découvrir un total de 150 milliards de dollars de fraudes, de gaspillages et d’abus, ce besoin ne semble pas près de faiblir. Si les investisseurs étrangers décident de récupérer leurs capitaux et de rentrer chez eux, nous nous trouvons face à un problème de taille.

Les investisseurs étrangers détiennent environ 20 % des actions américaines, 30 % des bons du Trésor américain et 30 % des obligations d’entreprises.

Les comptes officiels d’autres pays pourraient s’en tenir aux bons du Trésor américain (les enchères de bons du Trésor la semaine dernière semblaient assez normales), mais les investisseurs particuliers et institutionnels pourraient avoir un avis différent.

Un investisseur libellé en euros ayant acheté un bon du Trésor à 10 ans au début de l’année serait à peu près à l’équilibre sur le prix et aurait accumulé l’équivalent d’un trimestre d’intérêts, mais il perdrait environ 10 % du fait de la variation du taux de change euro/dollar.

Si ce scénario perdure, la hausse des taux et la baisse du dollar risquent de s’accélérer. Il en va de même pour les actions américaines, en particulier le S&P 500, riche en valeurs de croissance, où se trouve une grande partie des capitaux étrangers investis.

Les actions ont peut-être rebondi la semaine dernière, mais elles n’ont même pas retrouvé les niveaux de la veille du « Jour de la Libération ». Pour y revenir, il faudrait une nouvelle hausse de 5,7 % par rapport à la clôture de vendredi. Et l’indice est également toujours en baisse de 8,6 % depuis le début de l’année et de 12,6 % depuis le pic de février.

Le chaos engendré par le déploiement des droits de douane a créé un niveau d’incertitude qui rend l’investissement aux États-Unis très difficile, voire impossible, à justifier.

Les politiques changent au gré des caprices, sans que l’on se préoccupe apparemment des conséquences. Les exemptions accordées vendredi dernier semblent intéressantes à première vue, mais il faut savoir qu’une pièce utilisée dans un smartphone – une batterie par exemple – restera soumise à l’intégralité des droits de douane, tandis qu’un téléphone importé contenant cette batterie en sera exempté. Comment cela encouragera-t-il l’investissement aux États-Unis ?

L’octroi d’exemptions crée également, au minimum, une perception de favoritisme, voire de corruption pure et simple. Les grandes entreprises technologiques qui ont contribué au fonds d’investiture du président Trump ou à sa campagne bénéficient d’une exemption pour leurs produits, mais qu’en est-il des milliers de PME qui n’y ont pas accès ? Qu’en est-il des fabricants américains à faible marge, qui dépendent de certains apports essentiels de la Chine et qui subiront de plein fouet les droits de douane imposés par Trump à la Chine ? Seront-ils invités à la Maison-Blanche ? Ou seront-ils relégués au secrétaire au Trésor ? Ou relégué à un fonctionnaire de niveau inférieur qui n’a pas plus de chance d’attirer l’attention de la Maison Blanche que le pétitionnaire ?

Les droits de douane universels et « réciproques » rendent également plus difficile, et non plus facile, la signature d’accords commerciaux. Ces droits universels de 10 % et « réciproques » ont abrogé tous les accords de libre-échange conclus par les États-Unis, démontrant ainsi au monde entier que nous ne respectons pas nos engagements. Qui voudrait signer un accord commercial avec un pays qui vient de violer de nombreux accords commerciaux ?

L’une des raisons pour lesquelles le reste du monde investit aux États-Unis est que nous respectons l’État de droit, les accords signés par les administrations précédentes étant respectés par la nouvelle. De plus, contrairement aux analogies du président Trump et du secrétaire Bessent, les États-Unis ne sont pas en très bonne position actuellement. Comme nous venons de le découvrir avec l’annonce des exemptions, il y a certaines choses que nous voulons – et dont nous avons besoin – aux États-Unis, mais que nous ne pouvons pas produire nous-mêmes, et cela ne changera probablement pas avant longtemps, voire jamais.

Le secrétaire au Trésor Bessent a récemment déclaré que les droits de douane chinois sur les États-Unis n’avaient aucune importance, car ils n’achètent rien chez nous. C’est vrai, et c’est précisément pourquoi Bessent se trompe sur la position qu’il détient. Si la Chine perd toutes ses exportations vers les États-Unis, cela l’affecterait à hauteur d’environ 2 % de son PIB. La perte d’exportations américaines vers la Chine est insignifiante comparée à la taille de notre économie, mais beaucoup de nos importations chinoises sont essentielles à notre économie et affecteront bien plus de 2 % du PIB. Pour de nombreuses entreprises, en particulier les PME, le maintien de droits de douane chinois élevés sonne le glas. La perte de la Chine, en revanche, n’est que financière, et son taux d’épargne est très élevé. Elle peut tenter d’ouvrir d’autres marchés pour remplacer les ventes américaines, recourir à la relance budgétaire pour atténuer le choc et répartir les conséquences sur l’ensemble de l’économie. Selon vous, quel pays supportera le mieux les difficultés résultant d’une guerre commerciale ?

Le moral des consommateurs et des entreprises est déjà négatif et en forte baisse.

L’enquête préliminaire sur le moral des consommateurs de l’Université du Michigan pour avril, publiée la semaine dernière, a enregistré son deuxième plus bas niveau depuis 1952, alors que nous étions encore en pleine guerre de Corée :

Les consommateurs signalent de multiples signes avant-coureurs d’une récession : les anticipations concernant la conjoncture économique, les finances personnelles, les revenus, l’inflation et le marché du travail ont continué de se détériorer ce mois-ci.

La part des consommateurs anticipant une hausse du chômage au cours de l’année à venir a augmenté pour le cinquième mois consécutif et représente désormais plus du double du chiffre de novembre 2024, soit le plus haut niveau depuis 2009.

Les anticipations d’inflation pour l’année à venir ont bondi de 5,0 % le mois dernier à 6,7 % ce mois-ci, soit le niveau le plus élevé depuis 1981 et marquant quatre mois consécutifs de hausses inhabituellement importantes, de 0,5 point de pourcentage ou plus. La hausse de ce mois-ci a été observée dans les trois affiliations politiques. Les anticipations d’inflation à long terme sont passées de 4,1 % en mars à 4,4 % en avril, reflétant une hausse particulièrement importante chez les indépendants.

Le sursis accordé la semaine dernière par le président Trump ne fait que compliquer davantage les perspectives économiques. Le délai est de 90 jours, mais combien d’accords commerciaux concrets l’administration pourra-t-elle négocier pendant ce temps ? Le délai sera-t-il prolongé ? Combien de temps dureront les exemptions annoncées vendredi dernier ? Le président a récemment renouvelé sa menace d’imposer des droits de douane sur les produits pharmaceutiques. Quand cette annonce sera-t-elle faite et quel sera le montant de ces droits ? L’avenir n’est pas moins incertain aujourd’hui – et peut-être même plus – qu’il ne l’était au début de la semaine dernière.

J’espère – et je m’attends – à voir d’autres modifications du plan tarifaire dans les jours et les semaines à venir. Le mieux serait d’abandonner le projet et de se concentrer sur des politiques incitant davantage les entreprises, américaines et étrangères, à investir aux États-Unis. Elles hésiteront à le faire avec la hausse des taux d’intérêt et la baisse du dollar.

Si cette tendance se poursuit, de nouvelles modifications des tarifs douaniers semblent presque certaines. La guerre commerciale a probablement encore du chemin à parcourir, mais le repli tactique de l’administration Trump la semaine dernière a probablement marqué la fin de la phase initiale. Quelle est la suite ? À l’ère de Trump, personne ne connaît la réponse à cette question.

Joe Calhoun

Environnement

Le dollar est en baisse depuis trois ans et se situe au plus bas de sa fourchette récente. Actuellement, autour de 100, l’indice du dollar est sur le point de franchir le support qui a résisté pendant ces trois dernières années. Une cassure sous 99 entraînerait probablement de nouvelles ventes, avec une nouvelle correction de 10 % à 89-90 probable dans les prochains mois. Nous sommes dans une tendance baissière à court terme et, si nous franchissons ce seuil, le pic de 115 en 2022 sera probablement considéré comme un sommet générationnel. Je soupçonne que nous entrons dans une période de faiblesse du dollar qui durera longtemps. Cette perte de confiance envers les États-Unis sera très difficile à rattraper.

Le rendement des bons du Trésor à 10 ans a bondi la semaine dernière et semble viser directement les 5 %. Des taux aussi élevés porteraient un préjudice irréparable au programme de Trump. Rappelons que le secrétaire au Trésor Bessent avait déclaré que lui et le président se concentraient sur le rendement à 10 ans. Or, il n’ira pas là où ils le souhaitent, et ce, sans un changement de stratégie.

Marchés

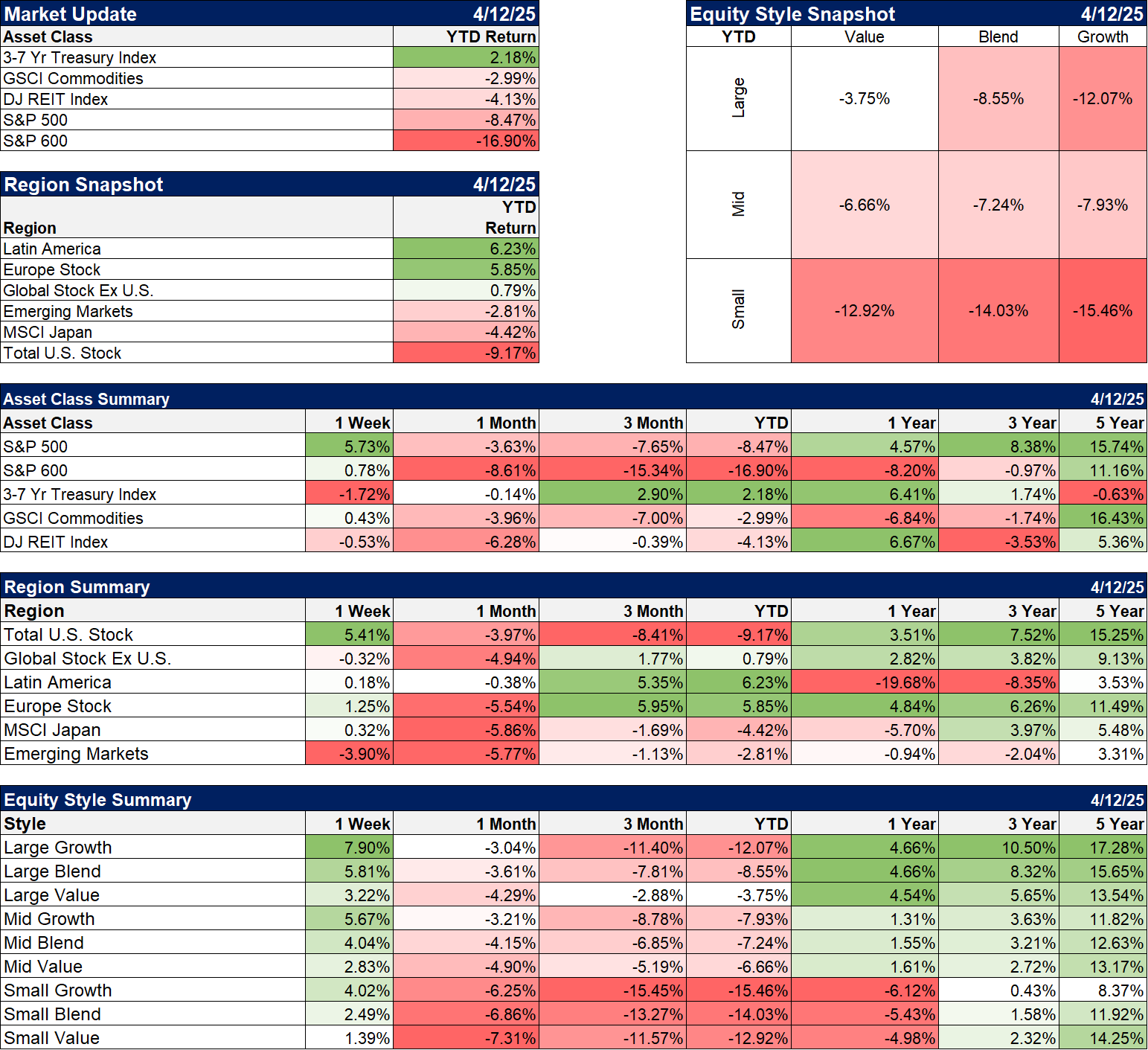

L’attention s’est portée sur le S&P 500 lors de cette vague de ventes massives, mais les petites capitalisations ont été les plus durement touchées. Les investisseurs ne doivent pas oublier que les petites capitalisations ont débuté l’année avec un avantage de valorisation considérable par rapport aux grandes. Cela n’a eu aucune importance.

La baisse du dollar a néanmoins un point positif : les actions internationales.

L’Amérique latine et l’Europe affichent toutes deux une hausse de plus de 5 % cette année, et l’indice international global est légèrement positif.

C’est ce à quoi nous nous attendons avec un dollar faible, mais une performance supérieure à celle des États-Unis n’est pas toujours synonyme de rentabilité. Une récession mondiale ne serait bénéfique pour aucun marché boursier, même si une baisse du dollar pourrait néanmoins permettre aux actions non américaines de surperformer en diminuant leur valeur en dollars.

Jetez un œil cette semaine aux rendements sur 3 ans dans le graphique ci-dessous. Le S&P 500 a perdu 20 % à un moment donné la semaine dernière, mais n’a pas clôturé à ce niveau. Selon certains, il ne s’agit donc pas encore d’un marché baissier. Mais si vous pensez que c’en est un – et c’est mon cas –, il s’agit du deuxième marché baissier en un peu plus de 3 ans et du troisième en 5 ans. On n’avait pas vu ça depuis les années 1930, alors félicitations si vous y avez survécu.

Secteurs

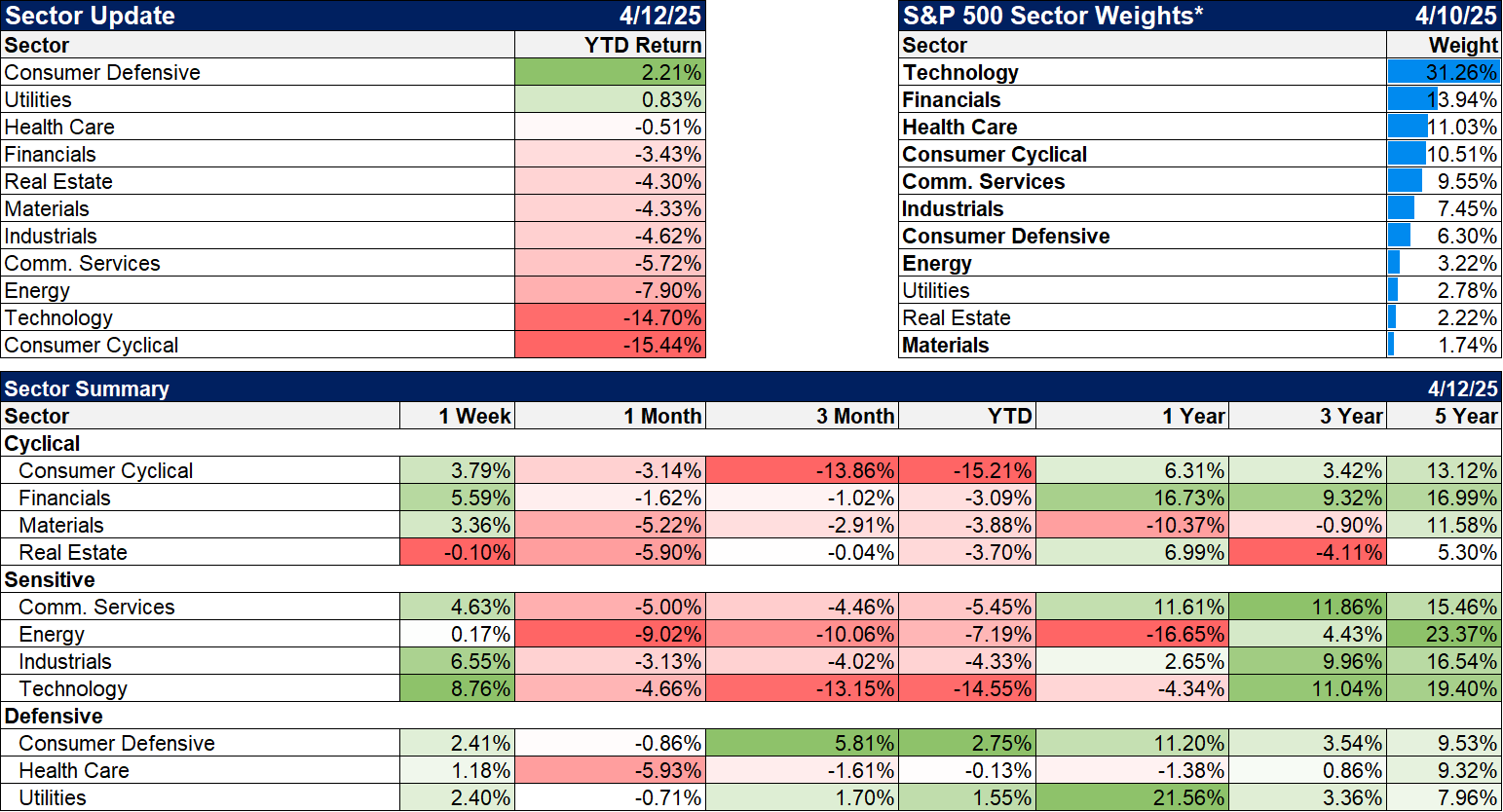

Les biens de consommation de base et les services aux collectivités sont les seuls gagnants cette année, suivis par la technologie et la consommation discrétionnaire. Je commencerais par examiner les secteurs à la traîne depuis trois ans pour des achats potentiels. Les secteurs les moins performants sont les matériaux, l’immobilier, l’énergie et la santé.

Indicateurs économiques/de marché

Les spreads de crédit sont toujours en tête de ma liste de préoccupations, mais ils se sont légèrement améliorés la semaine dernière.

Économie/Données économiques

- L’optimisme des petites entreprises a diminué, mais il est toujours en hausse considérable par rapport à l’année dernière.

- L’inflation a été inférieure aux prévisions, l’IPC et l’IPP étant tous deux négatifs d’un mois à l’autre. Il ne faut pas s’attendre à ce que cette tendance se poursuive.

- Les demandes d’allocations chômage ne s’élèvent, étonnamment, qu’à 224 000. Encore une fois, il ne faut pas s’attendre à ce que cela reste ainsi. Les licenciements, tant dans le secteur public que privé, atteindront bientôt ce chiffre.

- Les chiffres du moral des consommateurs étaient assez catastrophiques et, surtout, ils ont dépassé toutes les lignes politiques. Démocrates, indépendants et républicains ont tous fait état d’une humeur plus morose. Être mécontent de la situation économique actuelle est une affaire bipartite.