TRADUCTION BRUNO BERTEZ

J’ai régulièrement décrit la période qui s’est écoulée depuis début 2022 comme le pic prolongé de la troisième grande bulle spéculative de l’histoire des États-Unis.

Comme je l’ai souligné dans le commentaire d’avril, « Humpty Dumpty was Pushed » , je pense que ce processus est désormais achevé. Comme indiqué dans ce commentaire, notre indice composite d’alerte à la récession indique également la probabilité d’une récession imminente de l’économie américaine.

…

Bien que nous restions ouverts aux changements des conditions du marché, ainsi qu’aux avancées périodiques « rapides, furieuses et sujettes à l’échec » qui peuvent soulager la « compression » survendue produite par les pertes du marché, nous sommes actuellement en état d’alerte maximale face à une possible dislocation brutale et en cascade du marché et de l’économie dans les semaines à venir.

La trappe s’ouvre

Fondamentalement, un krach boursier n’est rien d’autre qu’une réaction d’aversion au risque face à un marché dont les prix ne permettent pas de tolérer le risque. Nous nous inquiétons toujours des conséquences des « trappes » lorsque des valorisations élevées s’accompagnent d’une détérioration de l’uniformité des paramètres internes du marché – indication qui constitue notre mesure la plus fiable de la spéculation par rapport à l’aversion au risque des investisseurs.

Nos inquiétudes concernant les pièges financiers deviennent encore plus vives lorsque la confiance des investisseurs est ébranlée.

Rappelons que les krachs de 1929 et 1987 ont débuté alors que le S&P 500 était déjà en baisse d’environ 14 % par rapport à ses sommets. En règle générale, lorsque les investisseurs sont secoués par une baisse de 10 % ou plus du S&P 500 par rapport à son plus haut sur 10 semaines, et que les rendements des obligations d’entreprises Baa ou les spreads de crédit s’élargissent, les pièges financiers ont tendance à se résoudre par des pertes boursières brutales et souvent substantielles.

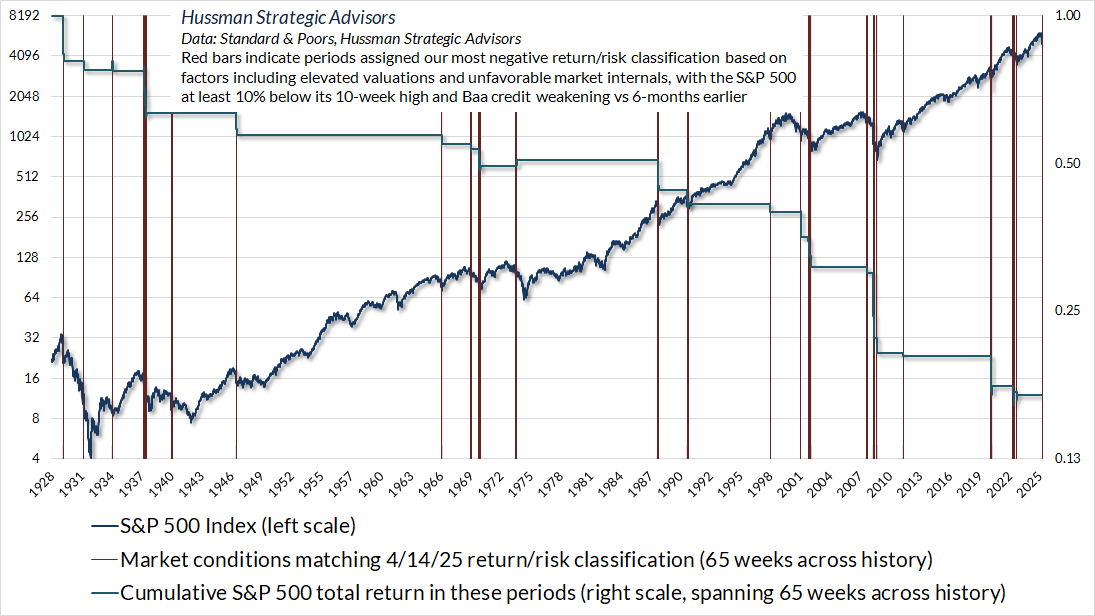

Le graphique ci-dessous illustre ce phénomène, avec des données depuis 1928.

La ligne bleue représente l’indice S&P 500 (échelle de gauche, logarithme). Les barres rouges indiquent les cas auxquels notre classification rendement/risque la plus négative est attribuée – en fonction de conditions de marché mesurables et observables, telles que les valorisations et les facteurs internes du marché –, associée à une perte du S&P 500 de plus de 10 % par rapport à son plus haut sur 10 semaines et à une détérioration des conditions de crédit Baa (par rapport à 6 mois auparavant).

La ligne verte (échelle de droite, logarithme) représente le rendement cumulé du S&P 500 sur les 65 semaines écoulées depuis 1928, période pendant laquelle ces conditions particulières ont été en vigueur. Ce syndrome est rare, mais il s’est régulièrement produit lors de ruptures de marchés boursiers mémorables, notamment en 1929, 1987, 2000, 2008 et 2020.

Remarquez que la ligne verte ressemble presque à une marche d’escalier. Cela s’explique par le fait que les pertes importantes sont fréquentes une fois la trappe ouverte. J’ai régulièrement qualifié ce type d’environnement d’« avertissement de krach ». Il est clair que ce terme ne constitue pas une prévision, mais simplement un raccourci pour décrire des conditions de marché souvent suivies d’un décalage brutal entre les ventes et les achats souhaités, et qui se résorbent généralement par des baisses de prix suffisamment importantes pour équilibrer les deux.

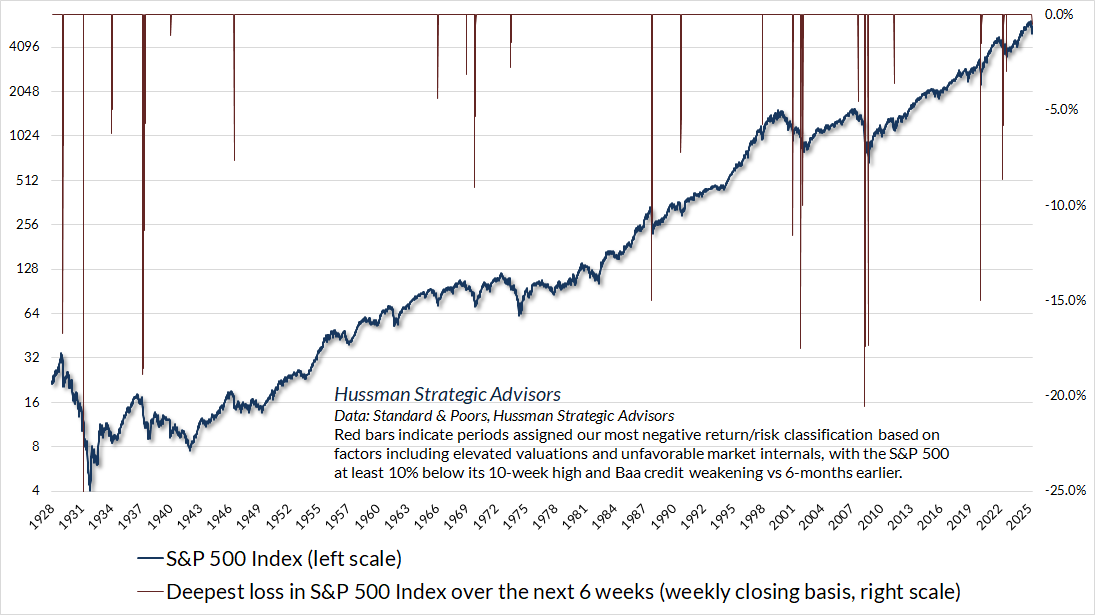

Le graphique ci-dessous montre la plus forte perte du S&P 500 – sur une base hebdomadaire – au cours des six semaines suivant chacun des événements mentionnés. Il va sans dire que les pertes sur une base quotidienne sont plus importantes.

Une façon de comprendre les pertes brutales du marché est de considérer ce que j’ai souvent appelé la « loi d’airain de l’équilibre ». Chaque action émise doit être détenue par un investisseur à tout moment. Les investisseurs en temps qu’ensemble ne peuvent ni sortir des actions, ni y entrer. Chaque dollar qu’un acheteur apporte au marché est retiré du marché par un vendeur. Chaque dollar qu’un vendeur souhaite retirer du marché doit y être introduit par un acheteur.

Considérons, pour simplifier, deux groupes d’acteurs du marché : les investisseurs «suivant les tendances», dont la demande reflète les rendements passés du marché, et les investisseurs «soucieux de la valeur», dont la demande reflète le niveau des valorisations du marché et, par extension, les rendements futurs attendus.

Comme je l’ai démontré dans des simulations de ce type d’équilibre, lorsque les prix sont anormalement élevés par rapport à la norme, c’est presque toujours parce que les suiveurs de tendance (et autres acheteurs insensibles aux prix) sont « à fond ». Ces positions sont – et doivent en fait être – compensées par des sous-pondérations égales et opposées de la part des investisseurs soucieux de la valeur. Une diminution soudaine des positions convoitées par les suiveurs de tendance et les traders insensibles aux prix doit être compensée par une baisse des prix suffisamment importante pour inciter les investisseurs soucieux de la valeur à acheter.

…

Pour l’instant, je qualifierais la situation actuelle du marché d’« alerte au krach » : un environnement caractérisé par des valorisations extrêmes, des mécanismes internes de marché perturbés et une confiance des investisseurs déstabilisée. Rien dans ces conditions ne garantit un effondrement du marché ; les krachs brutaux sont rares, et les investisseurs devraient aborder les risques actuels avec cette compréhension. Néanmoins, il faut être conscient que la quasi-totalité des krachs boursiers ont un point commun : l’aversion au risque face à un marché dont les prix ne permettent pas de tolérer le risque.

EN PRIME