20 avril 2025

L’économie américaine a fait l’envie du monde entier depuis longtemps, surtout après la crise financière de 2008 et la pandémie de COVID-19.

Notre économie a connu une croissance plus rapide que celle de presque toutes les autres économies développées, en grande partie grâce aux performances exceptionnelles de notre secteur technologique.

Nos marchés de la dette et des actions sont les plus importants et les plus liquides de la planète.

L’économie américaine représente environ 25 % du PIB mondial, mais nos actions représentent plus de 50 % de la capitalisation boursière mondiale et 75 % de l’indice MSCI World. Avec une capitalisation boursière de 2 700 milliards de dollars, Microsoft est plus importante que l’ensemble du marché boursier allemand, qui atteint 2 400 milliards de dollars. Apple et Broadcom valent ensemble plus que la bourse française. Le PIB américain, à 27 900 milliards de dollars, est supérieur à celui de l’Europe, du Japon et du Royaume-Uni réunis.

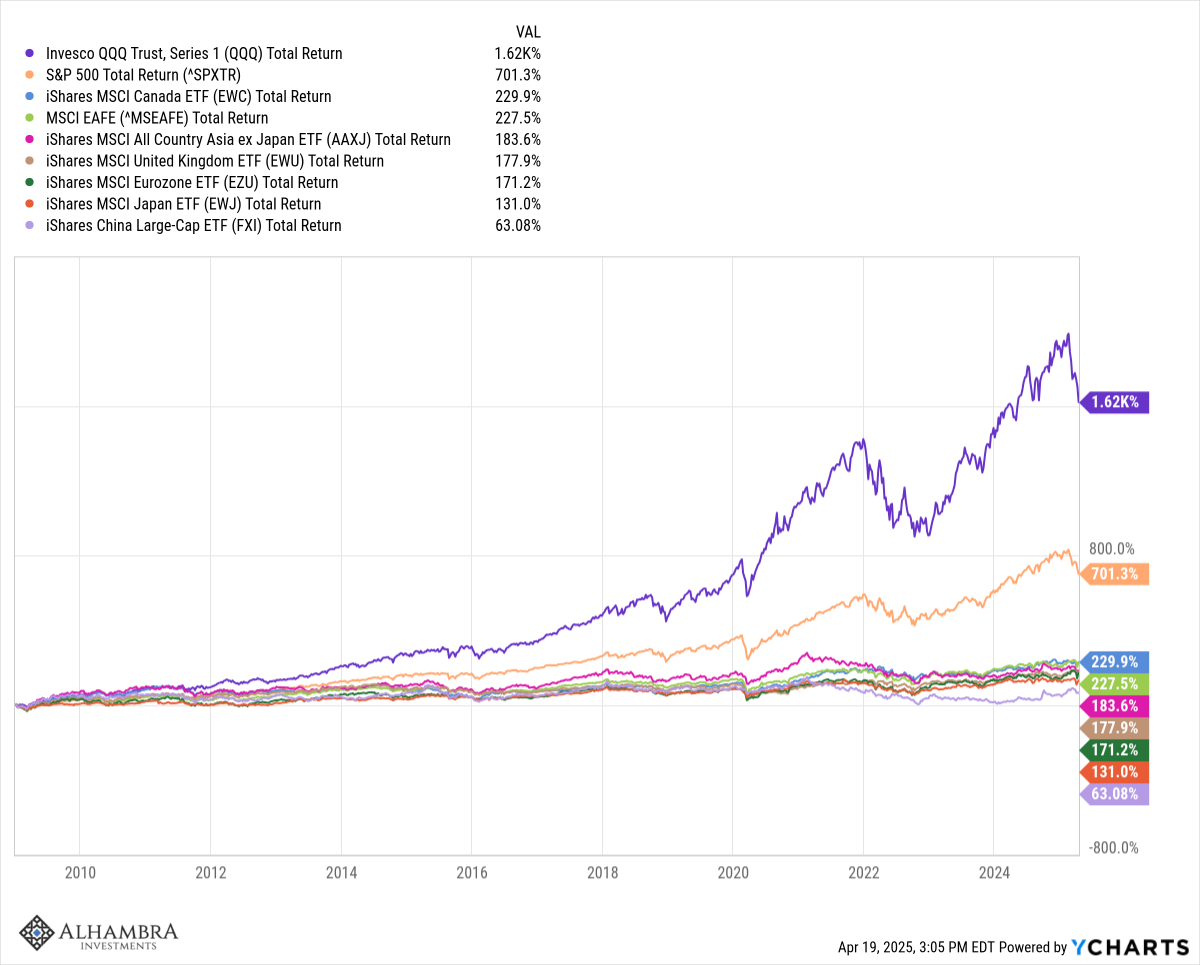

Depuis 2009, nos marchés boursiers ont surperformé le monde entier de manière stupéfiante : 701 % pour le S&P 500, 1 600 % pour le NASDAQ et moins de 300 % pour la plupart des autres pays du monde.

Une partie de cette différence de performance économique et de marché résultait d’une mauvaise gestion économique dans le reste du monde ; les États-Unis ont souvent été qualifiés de « chemise sale la plus propre du linge sale » au cours des dix dernières années.

Les États-Unis n’étaient pas excellents, mais ils étaient certainement bien meilleurs que le reste du monde, pensait-on.

La crise financière de 2008, à certains égards, a davantage affecté l’Europe que les États-Unis, où elle a pourtant commencé. Leur système bancaire était fortement exposé à la dette hypothécaire américaine – les premiers signes d’un problème en 2007 provenaient d’une banque française – et les membres les plus faibles de l’Union avaient connu une longue période de dépenses frénétiques, alimentées par l’endettement, grâce à la convergence des taux d’intérêt après l’introduction de l’euro.

Les pays PIIGS (Portugal, Italie, Irlande, Grèce et Espagne) étaient lourdement endettés, mais bénéficiaient de taux plus bas grâce à l’intégration de l’Allemagne dans l’euro. Puis la crise financière s’est transformée en crise de l’euro et a failli déchirer l’Union ; la crainte d’un échec de la monnaie commune était largement répandue. Finalement, les PIIGS ont obtenu des renflouements de plusieurs sources (FMI, BCE et le tout nouveau FESF) et ont évité le défaut de paiement, mais la crise n’a pas vraiment atteint son paroxysme avant que Mario Draghi ne prononce ce qui est devenu connu comme le discours du « quoi qu’il en coûte » le 26 juillet 2012.

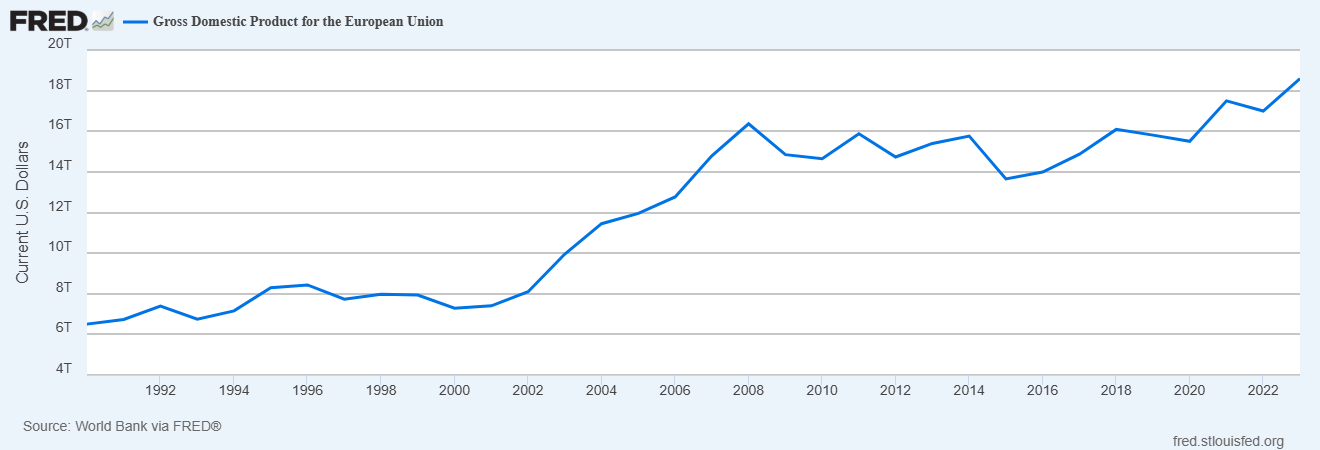

Alors que le PIB américain a retrouvé son pic de 2007 début 2010, celui de l’UE ne s’est pleinement rétabli qu’en 2012 (en euros). En dollars, l’économie de l’UE a culminé à 16 365 milliards de dollars en 2008 (soit plus que celle des États-Unis à l’époque, qui s’élevait à 14 898 milliards de dollars), mais n’a retrouvé ce niveau qu’en 2021.

Cliquez ici pour une évaluation gratuite de votre portefeuille →

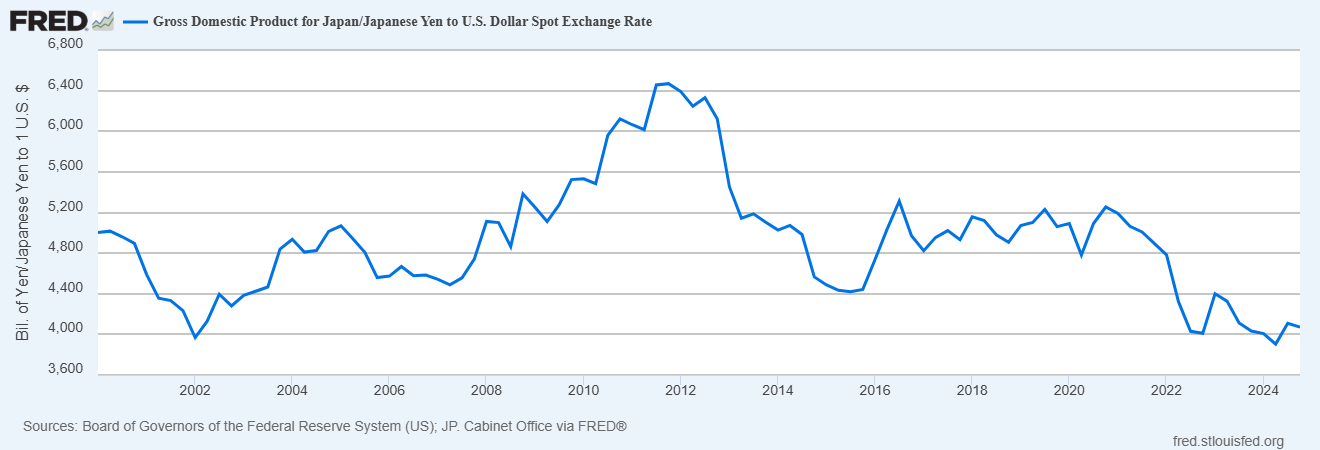

Le Japon présente un scénario similaire, son PIB ayant culminé à 542 000 milliards de yens mi-2007 et n’ayant atteint son niveau de croissance qu’en 2016. En dollars, l’économie japonaise n’a atteint son pic qu’à la fin de 2011, à 6 468 milliards de dollars. Elle n’a pas encore retrouvé ce niveau et s’établit aujourd’hui à 4 071 milliards de dollars.

Des histoires similaires peuvent être racontées pour le reste du monde développé et pour une grande partie du monde émergent. Il existe des exceptions, comme la Chine, même si, même dans ce cas, la croissance du PIB chinois en dollars a stagné ces dernières années, ce qui suppose que l’on pense qu’ils disent la vérité sur leur économie.

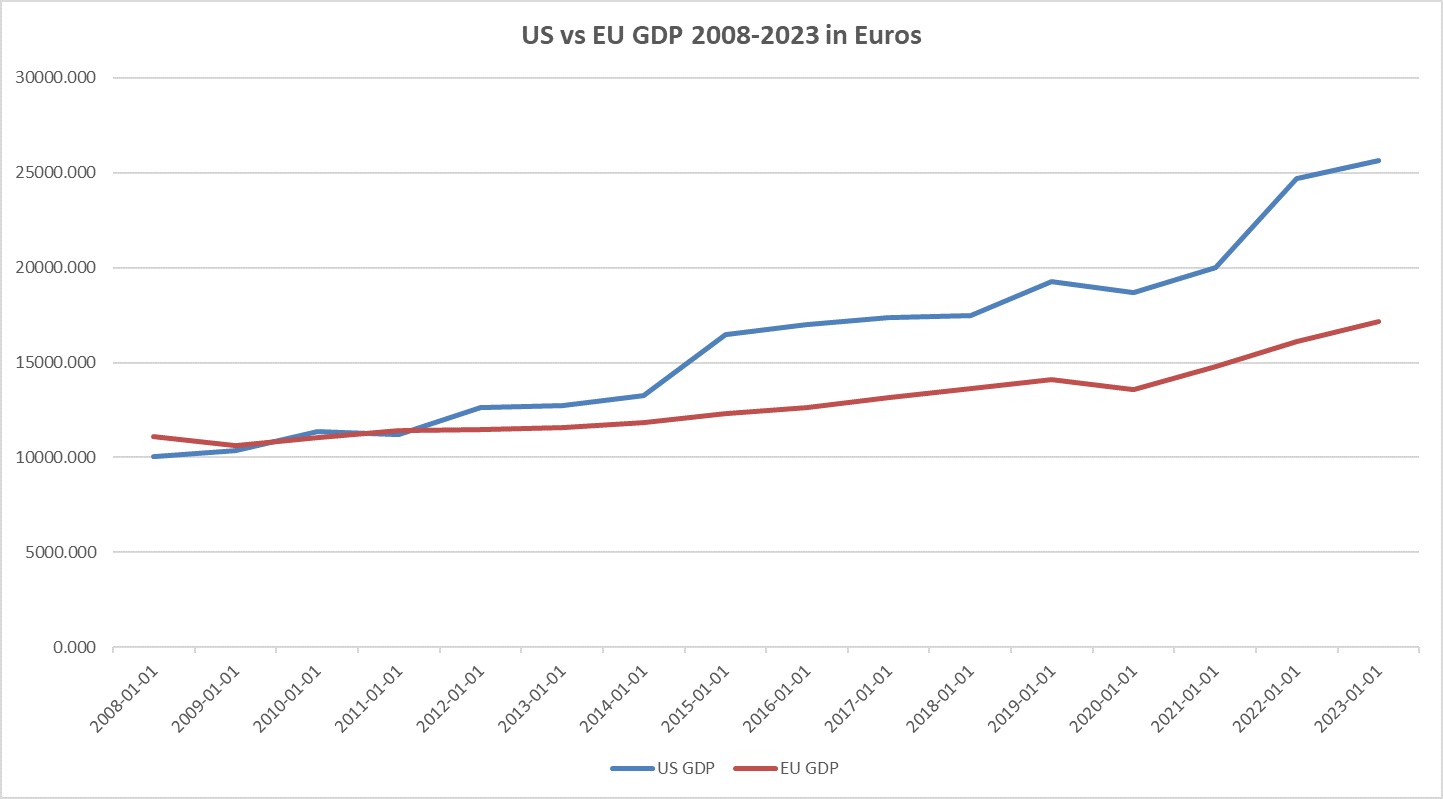

Si vous étiez un investisseur européen, vous auriez pu choisir d’investir dans la zone euro où la croissance du PIB en euros était faible (moins de 1 % par an en moyenne) ou vous auriez pu investir à la place dans l’économie américaine où le PIB en euros a été multiplié par 2,7 entre 2008 et 2023 :

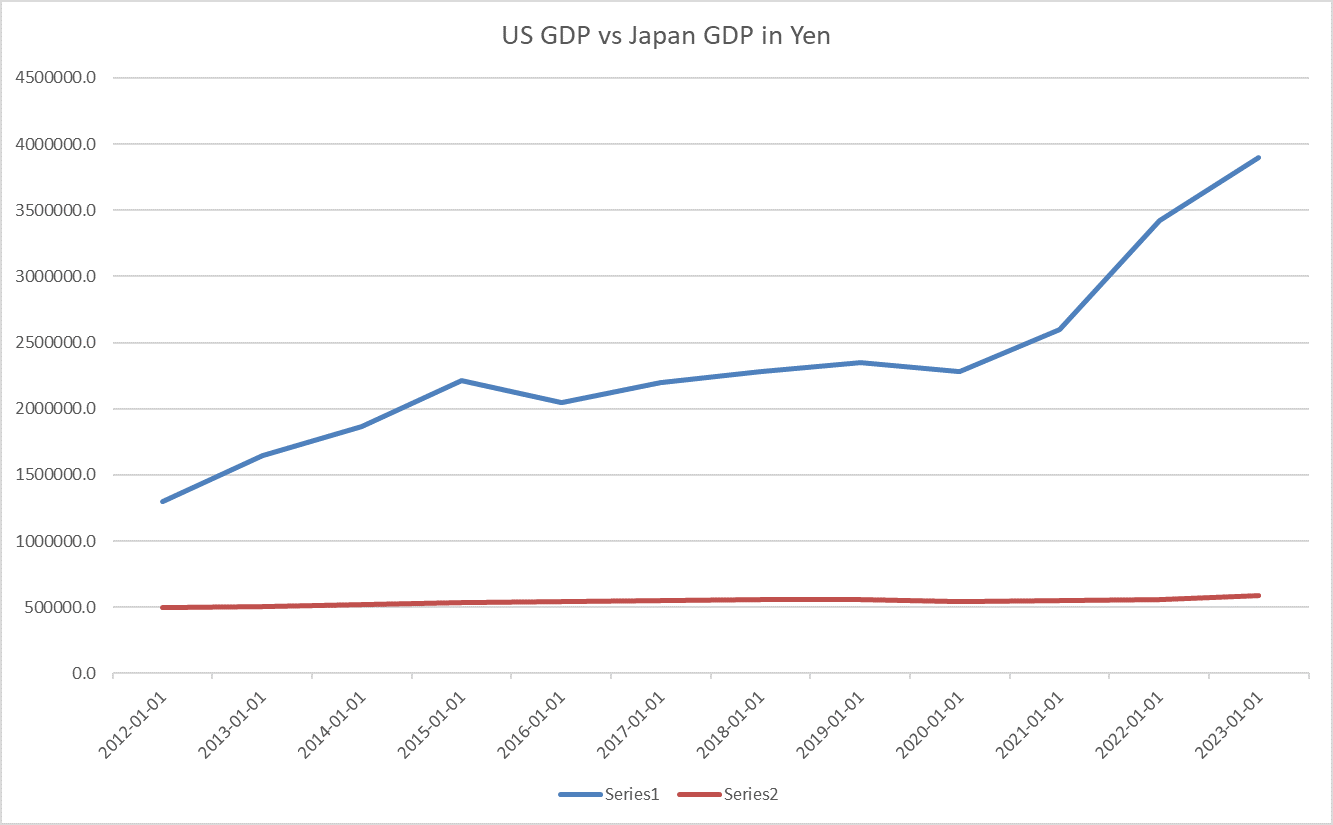

La différence est encore plus marquée au Japon. L’économie américaine a connu une croissance de 3,7 fois en yens entre 2012 et 2023, mais le PIB japonais a à peine bougé.

Il semble évident que ces performances économiques disparates ont entraîné des flux de capitaux vers les États-Unis au cours des 15 dernières années, ce qui a entraîné une surévaluation des actifs américains par rapport au reste du monde.

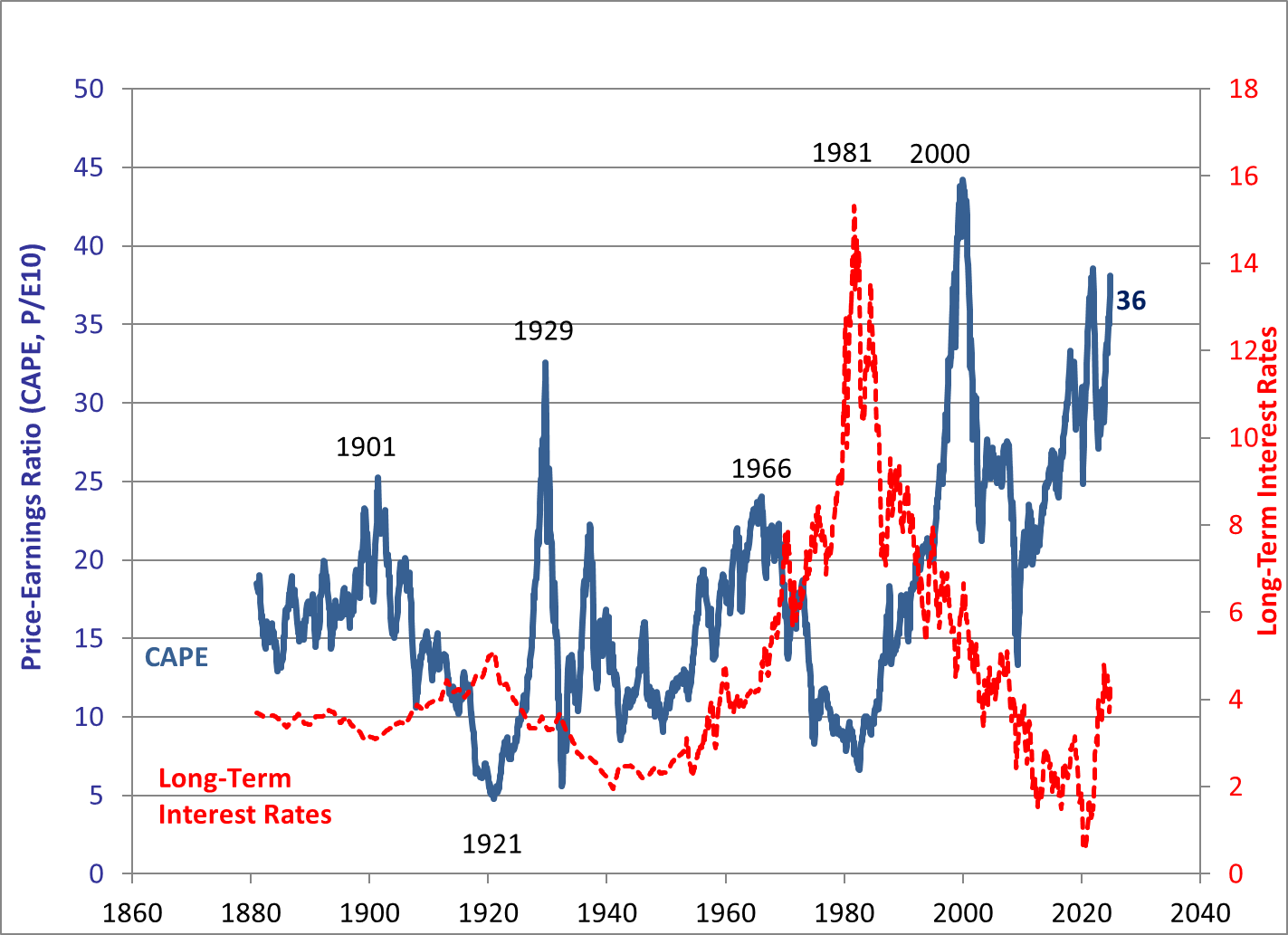

Le ratio cours-bénéfice ajusté du cycle (Shiller P/E) est tombé à 13,3 au plus bas du marché baissier de la crise financière en mars 2009. Aujourd’hui, même après une hausse de 286 % des bénéfices, le CAPE est de 39.

Le PER à un an est tombé à 12,5 en mars 2009 et s’élève aujourd’hui à 23,5 fois l’estimation consensuelle des bénéfices d’exploitation pour l’année prochaine.

Ce qui était bon marché en 2009 est devenu très cher aujourd’hui.

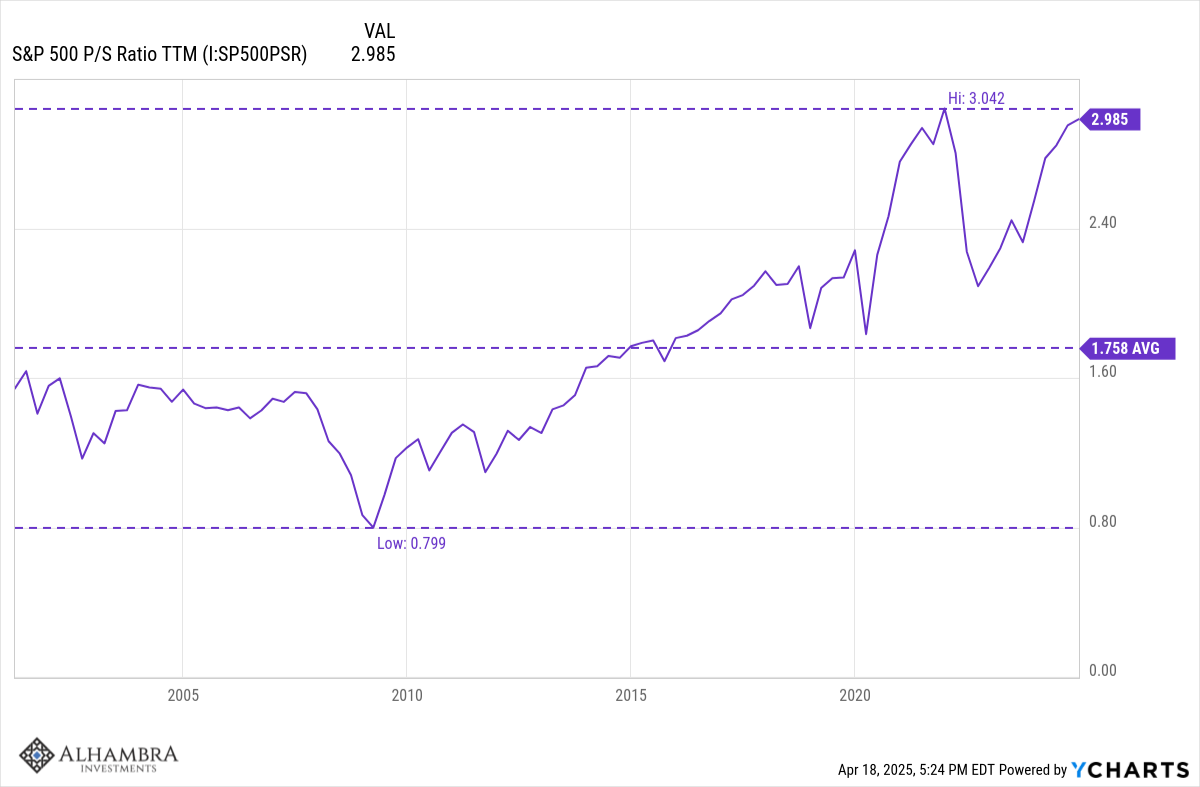

Le ratio cours/ventes du S&P 500 a également augmenté de façon spectaculaire, passant de 0,8 au plus bas début 2009 à 3 fois le chiffre d’affaires aujourd’hui. La moyenne depuis 2001 est d’environ 1,75.

Ce sont ces entrées de capitaux qui ont fait grimper la valeur du dollar et faussé davantage la situation économique. Lorsque le PIB de l’UE a atteint son pic en dollars en 2008, il fallait 1,60 dollar pour acheter 1 euro ; aujourd’hui, ce même euro ne coûte plus que 1,13 dollar et, à son plus bas niveau en 2022, il valait 0,95 dollar.

Si l’euro s’échangeait toujours à 1,60 dollar, l’économie européenne vaudrait 28 700 milliards de dollars, soit un peu moins que celle des États-Unis. Bien sûr, les fluctuations des devises reflètent les performances économiques, et l’économie européenne a sous-performé les États-Unis ; l’euro ne devrait donc pas s’échanger à 1,60 dollar. D’un autre côté, il ne devrait probablement pas non plus s’échanger à 1,13 dollar.

L’OCDE estime la parité de pouvoir d’achat (PPA) à environ 1,40 dollar. À ce niveau, le PIB de l’UE vaudrait 25 000 milliards de dollars, soit moins que celui des États-Unis, mais sans l’écart important observé aujourd’hui.

Le yen a chuté de 46 % depuis son pic de fin 2011 et de 28 % rien que depuis 2021. Il est également sous-évalué en PPA, l’OCDE estimant sa valeur à environ 95 %, soit environ 35 %, au-dessus des niveaux actuels.

Comme en Europe, le PIB japonais, mesuré au taux de change actuel, sous-évalue la productivité et le niveau de vie du Japon. Mais ce n’est pas la PPA qui fera grimper le yen ou l’euro, mais plutôt les flux de capitaux. La valeur des devises est déterminée par le marché et est influencée par les mêmes émotions que les autres prix dérivés du marché. Les investisseurs auront donc besoin d’une bonne raison pour inverser les flux de capitaux des 15 dernières années, pour vendre des investissements en dollars et acheter des investissements européens ou japonais. Est-ce le cas aujourd’hui ?

La surperformance de l’économie américaine au cours des 15 dernières années a été due, au moins en partie, à la dette, et plus particulièrement à la dette publique.

Le ratio dette/PIB américain n’était que de 35 % juste avant la crise de 2008 (sur la base de la dette publique ; certes, il existe d’autres méthodes de mesure, mais elles suivent toutes la même direction) et il s’élève aujourd’hui à 97 %.

Au cours de cette période, la dette privée en pourcentage du PIB a diminué, de sorte que le problème de la dette se situe principalement au niveau du gouvernement fédéral. Pendant la majeure partie de la période qui a suivi la crise financière de 2008, les taux d’intérêt ont été au plus bas, de sorte que cette dette n’a pas représenté un fardeau important pour l’économie, mais ce n’est plus le cas aujourd’hui. D’une certaine manière, à l’instar des PIIGS en Europe, nous avons connu une période de dépenses excessives en raison de taux bas maintenus trop longtemps (assouplissement quantitatif, etc.). Nous n’en sommes peut-être pas encore là, mais à un moment donné, le marché va hésiter à financer nos dettes, même aux taux plus élevés d’aujourd’hui. Soit nous mettrons de l’ordre dans nos finances publiques de notre plein gré, soit le marché nous y obligera.

L’Europe, en revanche, affiche un ratio dette/PIB d’environ 80 %, ce qui n’est pas exceptionnel, mais reste bien meilleur que celui des États-Unis.

L’administration américaine actuelle semblant moins soucieuse de défendre l’Europe, l’UE et sa plus grande économie (l’Allemagne) vont dépenser environ 2 000 milliards d’euros, principalement au cours des cinq prochaines années, pour la défense et les infrastructures. Si la politique budgétaire américaine se consolide au cours des prochaines années tandis que la politique budgétaire de l’UE est très expansionniste, l’évolution relative du taux de croissance économique favorisera l’Europe.

Les capitaux nécessaires au financement de cette expansion budgétaire doivent provenir de quelque part, et nous savons où ils se trouvent actuellement : principalement des actions et des obligations américaines. Les étrangers ont investi 3 250 milliards de dollars dans des actifs américains au cours des trois dernières années et, à la fin de l’année dernière, ils détenaient 18 % du marché boursier américain. Les investisseurs non américains n’ont pas un bon historique ; ils étaient de gros acheteurs en 1987, avant le krach, à la fin des années 1990, avant l’éclatement de la bulle Internet, et de nouveau juste avant la crise de 2008. Ces points se connectent presque d’eux-mêmes.

Les États-Unis ont connu une très bonne période économique, mais le pendule semble revenir vers le reste du monde. Ce faisant, les devises et les prix des actifs réagiront en conséquence. Les investisseurs américains doivent envisager l’évolution de la croissance du PIB mondial si le dollar commence réellement à baisser. L’indice du dollar s’échange aujourd’hui à un peu plus de 99 et est surévalué d’environ 25 %. Pourrait-il chuter aussi bas ? Cela s’est déjà produit. De 1985 à 1988, après les accords du Plaza, le dollar a chuté d’environ 50 %. Du pic de 2001 au creux de 2008, l’indice du dollar a chuté de 41 %. Sachant que l’administration Trump a exprimé le souhait de mettre en œuvre un accord de Mar-a-Lago (une référence évidente aux accords du Plaza), je pense qu’il est probable que le dollar ait atteint un pic et qu’une chute de 25 % soit le scénario le plus optimiste.

Qu’est-ce que cela signifie pour les investisseurs ? Lors du dernier pic du dollar, début 2002, l’or et les matières premières ont connu une forte hausse avec la chute du dollar. L’or a enregistré une performance de plus de 19 % par an de janvier 2002 à la fin de la décennie. De janvier 2002 à juillet 2008, lorsque le dollar a finalement touché le fond, l’indice des matières premières GSCI a enregistré une performance de 284 %.

Bien sûr, tout cela a été effacé lors du krach de 2008, mais si vous aviez rééquilibré votre portefeuille régulièrement pendant cette période, vous auriez enregistré des gains importants. Concernant les actions, le S&P 500 n’a enregistré qu’un rendement de 1,6 % par an de 2002 à fin 2009, tandis que l’indice international EAEO a enregistré un rendement d’un peu plus de 7 % par an. Ce n’est pas exceptionnel, mais la situation était bien meilleure avant 2008, l’EAEO ayant progressé de 14,8 % par an jusqu’à fin 2007, tandis que le S&P n’a enregistré qu’une performance de 6,1 % par an.

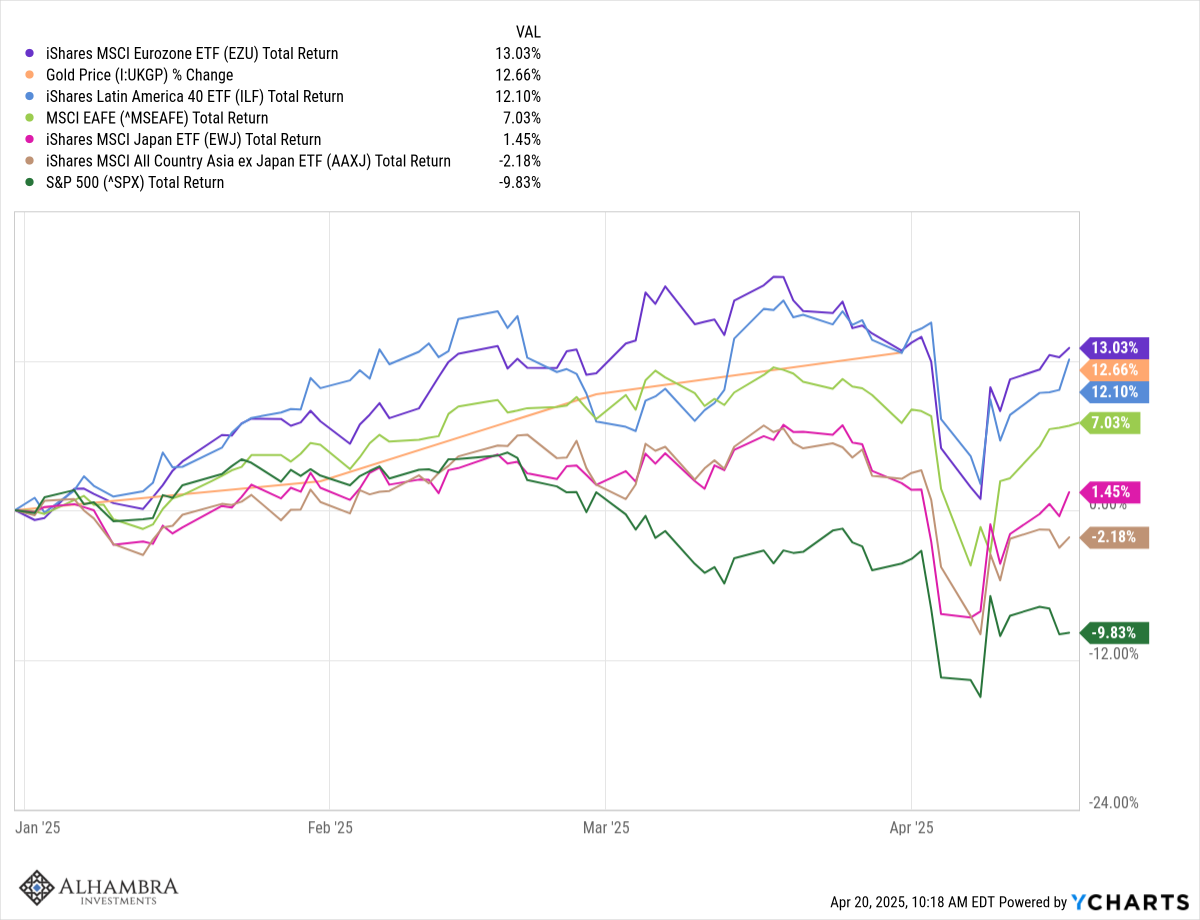

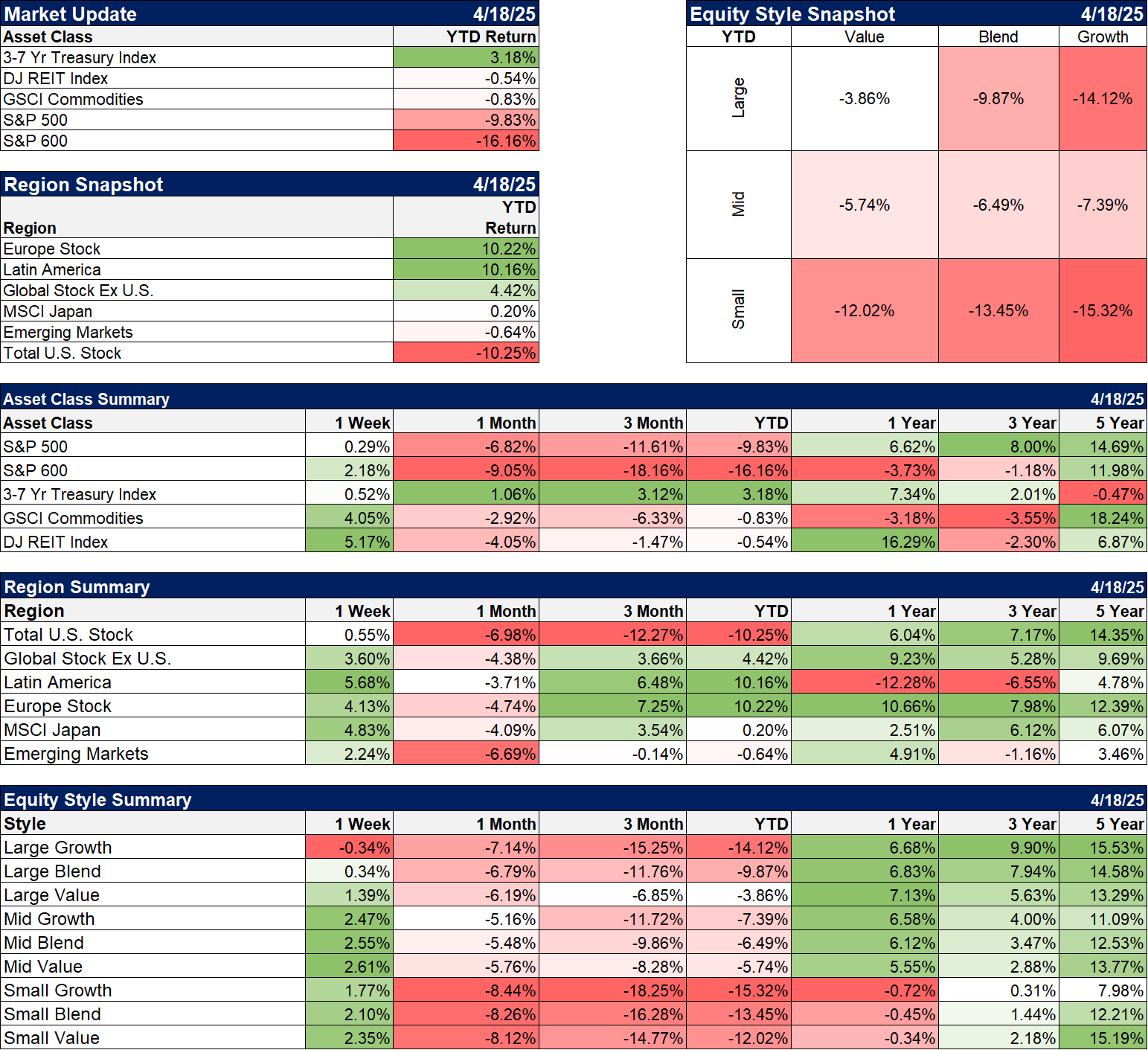

Une forte variation du dollar entraînera des changements importants sur les prix des actifs à travers le monde. Le moment d’un abandon des actions américaines est délicat en raison des turbulences créées par la guerre commerciale de l’administration Trump, mais le mouvement a déjà commencé. L’EAEO, l’Europe, l’Amérique latine, le Japon et l’Asie hors Japon ont tous surperformé le S&P 500 depuis le début de l’année, et ce, de façon non négligeable.

Le dollar ne chutera probablement pas en ligne droite – il y aura des reprises tout au long du parcours, comme c’est le cas dans tous les marchés baissiers – mais si c’est le sommet générationnel du dollar qu’il semble être, le creux est encore loin.

Environnement

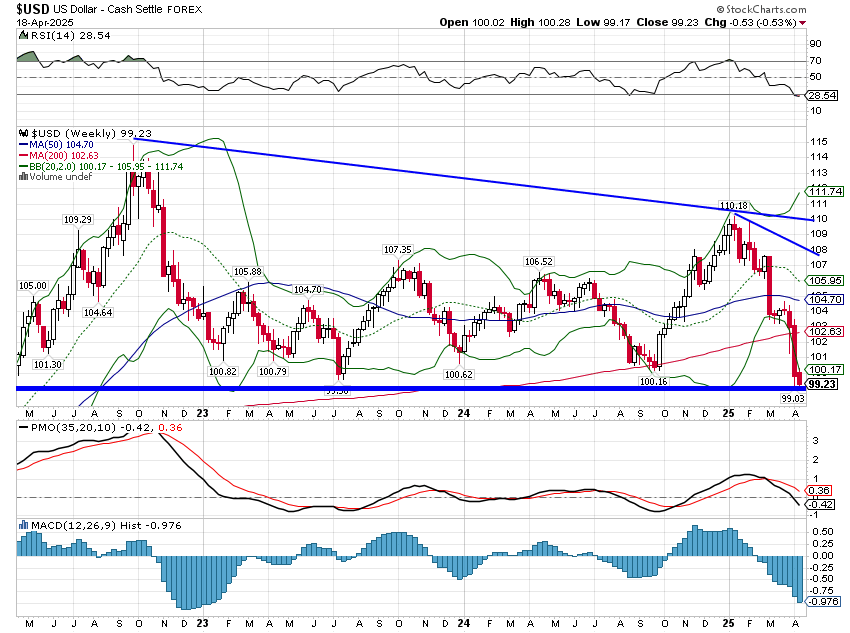

Le dollar américain est en baisse. J’ai hésité à le dire ouvertement, car nous évoluons dans une fourchette depuis près de trois ans et nous y sommes toujours, même si c’est à peine. Mais avec la baisse du dollar sur les horizons de 1, 3 et 5 ans, on ne peut plus parler de tendance haussière. On peut dire qu’à ces niveaux, il reste assez fort, mais on ne peut pas parler de tendance haussière. En fait, l’indice du dollar est négatif depuis huit ans, ne serait-ce que légèrement. Donc, oui, nous sommes en baisse, même si elle est faible. La question est de savoir si cela va se poursuivre et, même si je ne peux pas prédire l’avenir, c’est certainement ce que je prévois. Je dois préciser que c’est ce que j’anticipe depuis un certain temps, donc les lecteurs devraient peut-être prendre mon opinion avec des pincettes, mais la hausse du cours de l’or ces dernières années suffit, du moins à mon avis, à justifier cette attente.

Comme je l’ai dit, nous sommes techniquement toujours dans la fourchette où nous nous trouvons depuis près de trois ans, mais elle ne tient qu’à un fil et tant que l’indice reste au-dessus de 99, je pense que la plupart des analystes estiment que la tendance sans tendance est intacte. Mais si nous franchissons 99, je m’attends à une remontée assez rapide vers le bas des 90, car 99 est le niveau que tous les traders surveillent. Je ne vois pas de positionnement extrême sur le marché des contrats à terme pour le moment, les gros comptes spéculatifs étant globalement stables, ne prenant pas de gros paris dans un sens ou dans l’autre. Les traders de devises suivent principalement les tendances et, comme il n’y a pratiquement pas eu de tendance ces dernières années, il n’est pas surprenant que le marché soit si bien équilibré. Mais la situation changera rapidement si le dollar s’effondre à partir de ce niveau.

Si le dollar entre dans une tendance baissière plus durable et plus marquée, les investisseurs devront repositionner leurs portefeuilles, ce qui est déjà en partie le cas. Les actions non américaines et l’or ont largement surperformé cette année, le dollar ayant atteint le bas de sa fourchette de fluctuation. D’autres actifs se portent bien lorsque le dollar baisse. Le choix des actifs à détenir et à éviter dépendra de l’évolution des taux d’intérêt.

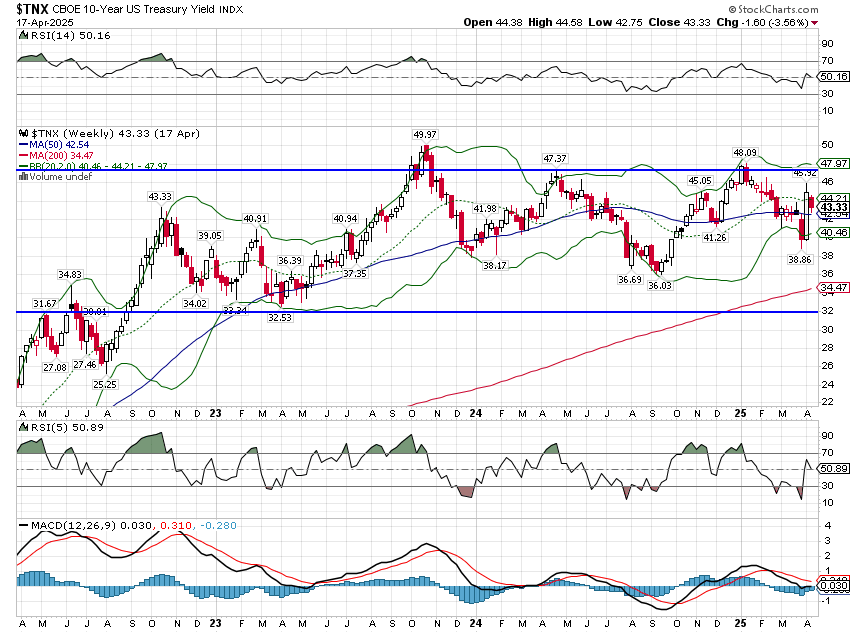

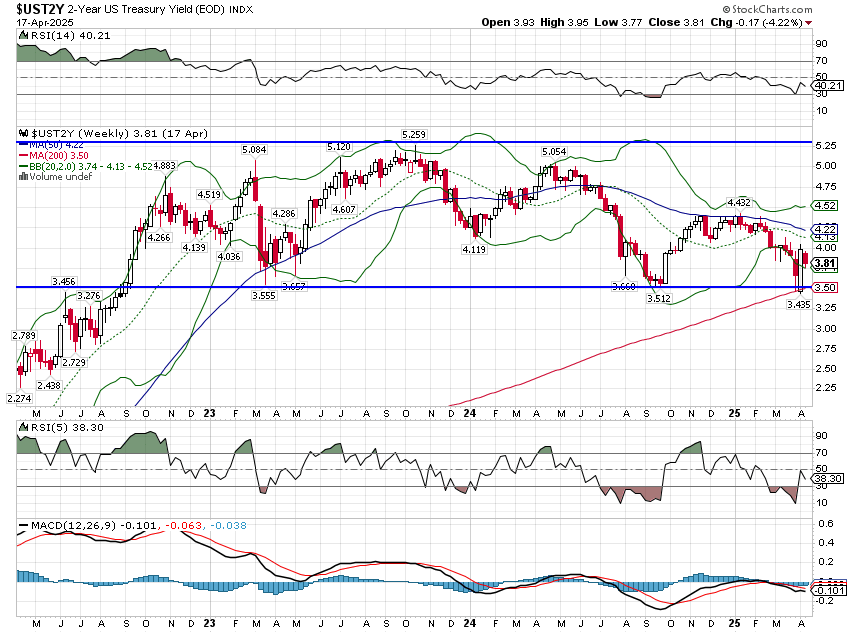

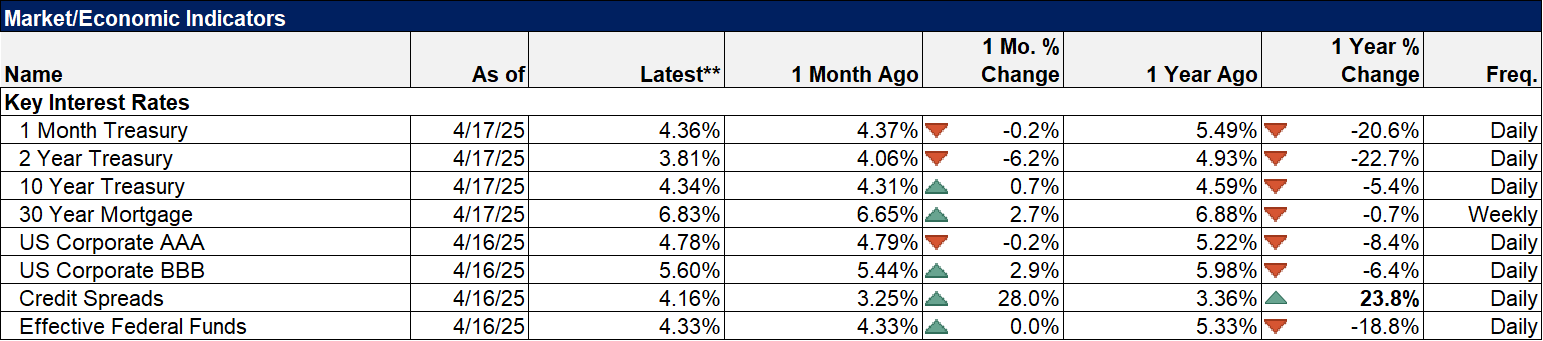

La tendance des taux d’intérêt est plus incertaine que celle du dollar. Le rendement des bons du Trésor à 10 ans se situe toujours dans la même fourchette qu’au cours des deux dernières années et demie, bien que plus proche du haut que du bas. Cela me conforterait normalement dans l’idée que le marché anticipe une croissance continue, mais avec la pentification de la courbe des taux, ce n’est probablement pas la meilleure interprétation. Nous sommes dans une phase de pentification baissière, avec des taux longs stables ou en hausse tandis que les taux courts baissent. En général, les pentifications baissières indiquent une crainte d’inflation future, ce qui semble approprié dans le contexte actuel. En revanche, nous n’observons aucune hausse des anticipations d’inflation au niveau des points morts ; les rendements des TIPS suivent largement les taux nominaux. Néanmoins, tout signe de faiblesse économique sur les marchés des taux est actuellement faible s’il évolue dans la mauvaise direction. Compte tenu de la faiblesse générale des données économiques la semaine dernière, je suis quelque peu surpris que la réaction des obligations ne soit pas plus forte.

Marchés

Remarque : Les chiffres de rendement sur une semaine concernent les cinq derniers jours de bourse, et non les quatre jours de bourse de la semaine dernière. Sur les quatre derniers jours de bourse, le S&P 500 a reculé de 1,5 %.

Les actions ont globalement progressé au cours de cette semaine de négociation raccourcie, à l’exception notable du S&P 500, en baisse d’environ 1,5 %. Les actions internationales continuent de dominer dans un contexte de dollar faible. Les actions de valeur ont connu une bonne semaine et dominent depuis le début de l’année, tandis que les grandes valeurs dominent depuis un an. Les actions internationales dominent également depuis un an, et l’Europe est à égalité avec les grandes capitalisations américaines pour le leadership sur trois ans, ce que personne, à ma connaissance, n’avait prévu. Si le dollar continue de s’affaiblir, les actions non américaines prendront probablement le dessus.

Autre grande surprise de l’année écoulée : les FPI ont largement surpassé les actions. Leur performance est davantage influencée par les taux d’intérêt que par le dollar. Cette surperformance est donc principalement due à l’arrêt de la hausse des taux.

Secteurs

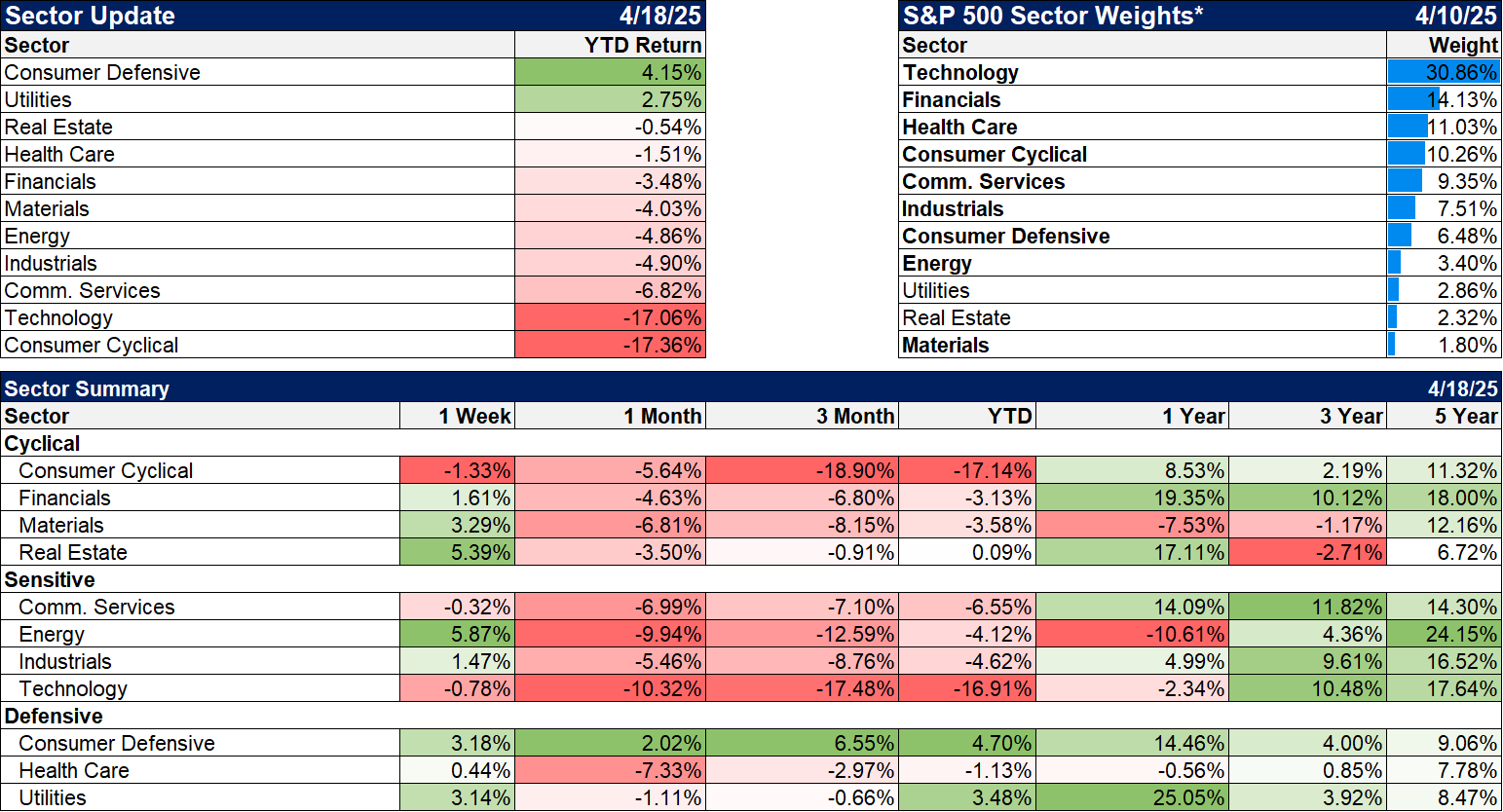

Les valeurs énergétiques ont enregistré les plus fortes hausses de la semaine, avec une hausse de 3,4 % sur la semaine raccourcie et de près de 6 % sur la semaine précédente. Le pétrole brut a bondi de plus de 5 % la semaine dernière, tandis que le gaz naturel a chuté de plus de 7 %. Cette hausse a été stimulée par les nouvelles sanctions américaines contre l’Iran, destinées à freiner les exportations et à faire pression sur ce pays pour qu’il accepte un nouvel accord nucléaire. Cependant, les matières premières ont été globalement bien cotées, le dollar étant en baisse et menaçant de franchir le seuil des 99 %. Les prix des matières premières ont tendance à augmenter dans un contexte de dollar faible, mais sont impactés négativement par le ralentissement de la croissance économique. L’or est également impacté positivement par un dollar plus faible, mais réagit également favorablement à la faiblesse économique, ce qui explique sa bien meilleure performance que les matières premières générales cette année.

L’immobilier s’est également très bien comporté la semaine dernière, même si les raisons sont peu nombreuses. Il se pourrait qu’il s’agisse simplement d’un désir de détenir des actifs immobiliers dans un environnement aussi incertain. Il convient toutefois de noter que l’immobilier ne se porte pas particulièrement bien en période de récession.

Indicateurs économiques/de marché

Les spreads de crédit se sont quelque peu resserrés la semaine dernière et ont baissé de 45 points de base au cours des deux dernières semaines. Cependant, la tendance à court terme s’est inversée et nous maintient en alerte. Les spreads ont tendance à se creuser avant une récession.

Économie/Données économiques

Les données publiées la semaine dernière étaient presque uniformément négatives :

- L’enquête sur le secteur manufacturier de l’Empire State est restée négative à -8,1, ce qui constitue une amélioration par rapport aux -20 du mois dernier. Les nouvelles commandes sont également restées négatives à -8,8, ce qui constitue une amélioration par rapport à mars (-14,9).

- L’indice manufacturier de la Fed de Philadelphie est tombé à -26,4, contre +12,5 le mois dernier et 44,3 il y a trois mois, une chute spectaculaire en peu de temps. La volatilité est principalement due aux droits de douane, car les entreprises les ont anticipés il y a trois mois et attendent désormais de voir ce qui se passera. Les nouvelles commandes sont passées de +42,9 il y a trois mois à -34,2 ce mois-ci.

- Les prix à l’importation et à l’exportation sont restés essentiellement inchangés en mars.

- Les demandes d’allocations chômage restent faibles. Nous savons que de nombreuses annonces de licenciements ont été faites récemment, mais elles ne sont pas encore prises en compte dans les chiffres officiels.

- Les ventes au détail ont fortement progressé, sous l’effet des craintes liées aux droits de douane et grâce à l’automobile. Les ventes hors automobiles ont augmenté d’environ un tiers du total.

- La production industrielle a également ralenti en mars après avoir fortement augmenté en raison des droits de douane ces derniers mois.

- Les stocks des entreprises et des détaillants ont tous deux augmenté, mais seulement modestement.

- Les mises en chantier de logements ont encore chuté, en baisse de 11,4 % en mars et sont désormais légèrement en hausse par rapport à l’année dernière.

Les données économiques s’affaiblissent, mais des distorsions tarifaires persistent et mettront du temps à se répercuter sur le système.

L’analyse des données passées est imprécise dans un avenir si incertain.