27 avril 2025

Les actions ont rebondi au cours des trois dernières semaines après le choc initial des droits de douane annoncés le 8 avril, le jour de la libération.

Le S&P 500 n’a perdu que 2,5 % depuis la clôture le jour de l’annonce (ils ont été annoncés après la clôture du marché). Les niveaux initiaux des droits de douane ont certes été modifiés, mais même la réduction de ces derniers semble constituer un changement important par rapport au statu quo antérieur.

Des droits de douane de 10 % sur le monde entier, auxquels s’ajoutent les droits de douane sur le « fentanyl » au Canada et au Mexique (25 % pour les produits non conformes à l’AEUMC et 10 % sur l’énergie et la potasse), auxquels s’ajoutent les derniers droits de douane pour la Chine (145 %, mais pas pour certains produits), les droits de douane de 25 % sur toutes les voitures importées, et tout ce que j’ai pu omettre, représentent un coût considérable pour l’économie mondiale. Ou du moins, ce serait le cas si tous ces droits de douane restaient en vigueur pendant un certain temps.

Je n’ai pas de boule de cristal fonctionnelle, donc je n’ai aucune idée de ce qu’il adviendra de toutes ces taxes à l’importation, celles que nous nous sommes imposées et celles que d’autres pays se sont imposées en représailles. J’ignore combien d’accords commerciaux l’administration Trump pourra négocier et signer au cours des deux mois et demi à venir. J’ignore si les nouveaux accords seront meilleurs que les anciens accords en vigueur avant cette cérémonie à la Roseraie.

Nous avions des accords de libre-échange avec 20 pays avant que le président Trump ne décide de les rompre : l’Australie, Bahreïn, le Canada, le Chili, la Colombie, le Costa Rica, la République dominicaine, le Salvador, le Guatemala, le Honduras, Israël, la Jordanie, le Mexique, le Maroc, le Nicaragua, Oman, le Panama, le Pérou, Singapour et la Corée du Sud. Je ne connais pas tous les détails de ces accords, mais j’ai du mal à croire que tous ces pays aient triché sur leurs accords commerciaux avec nous. Il me semble que le président Trump pourrait faire la une des journaux la semaine prochaine en annonçant simplement que nous respecterons nos précédents accords de libre-échange.

Pourrions-nous finalement conclure de meilleurs accords commerciaux après tout cela ? Pourrions-nous envisager un accord de libre-échange avec l’Inde, le Japon ou l’UE ? Qu’en est-il de la Chine ? Nos relations avec ce pays sont tendues par bien plus que la récente vague de droits de douane, qui équivaut à un embargo, sans en avoir le nom. Nous avons restreint l’accès de la Chine aux puces haut de gamme, pensant que cela l’empêcherait d’acquérir une avance technologique, mais l’émergence de Deep Seek semble indiquer que ces efforts ont été vains. Nos restrictions ont-elles réellement accéléré le développement technologique de la Chine ? Peut-être. Si oui, ces restrictions sont-elles toujours pertinentes ? Pouvons-nous inciter la Chine à se concentrer davantage sur sa demande intérieure afin de soulager la pression exercée sur les États-Unis et le reste du monde par leurs exportations massives ?

Les tensions entre les États-Unis et la Chine semblent s’être apaisées ces derniers jours, le président Trump ayant approuvé certaines exceptions et la Chine faisant (discrètement) de même pour certains produits américains. Je me demande également quels sont les droits de douane réels sur le Mexique et le Canada s’ils ne s’appliquent qu’aux produits non couverts par l’AEUMC. Quelle part des échanges commerciaux entre les trois pays entre dans cette catégorie ? Pouvons-nous parvenir à un accord avec l’UE si l’administration Trump continue de présenter à tort sa TVA comme un obstacle non tarifaire au commerce ? Les négociations entre les États-Unis et l’UE incluront-elles des discussions sur le Groenland ?

Compte tenu de toutes ces questions – inconnues connues – et de toutes celles que je n’ai pas posées ici – inconnues inconnues –, pensez-vous vraiment pouvoir prédire l’évolution future de l’économie mondiale ? La bourse ? Les taux d’intérêt ? Je n’imagine personne répondre par l’affirmative à ces questions. Même dans les meilleures conditions, il est difficile de prédire l’évolution du marché ou de l’économie un an à l’avance ; je dirais même que c’est impossible en raison de ces inconnues inconnues ; les cygnes noirs existent bel et bien. Et nous ne sommes pas, loin de là, dans les meilleures conditions. L’incertitude quant à l’avenir de la politique économique est inquiétante et la situation géopolitique est loin d’être rassurante.

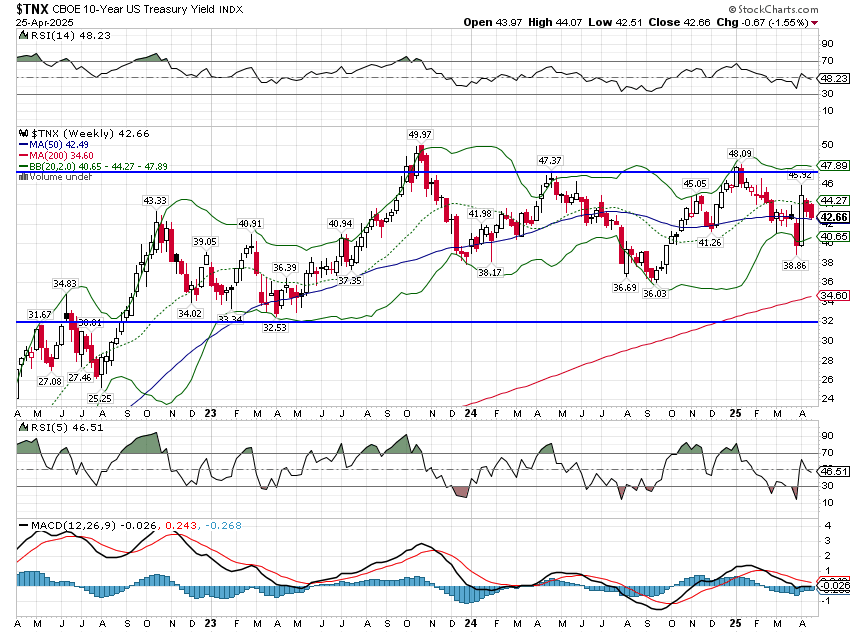

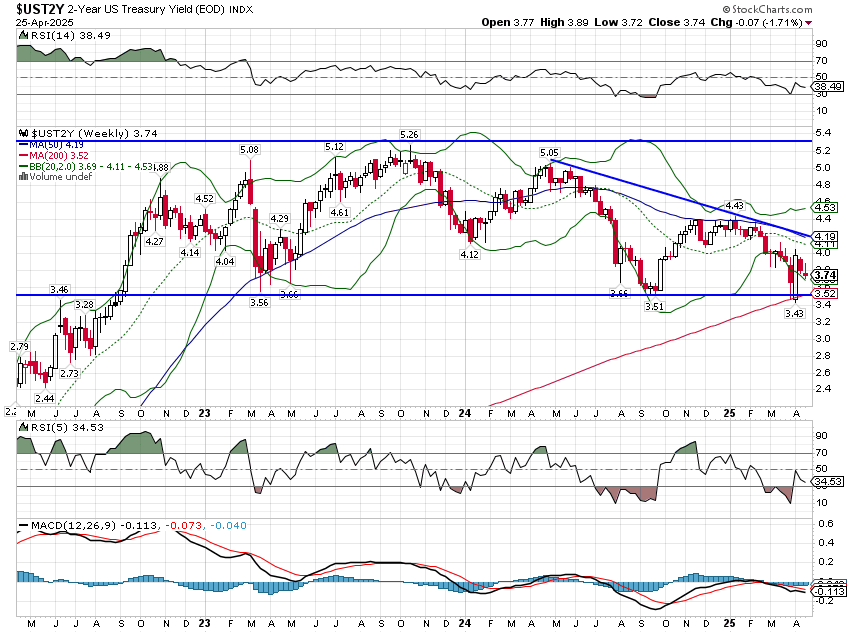

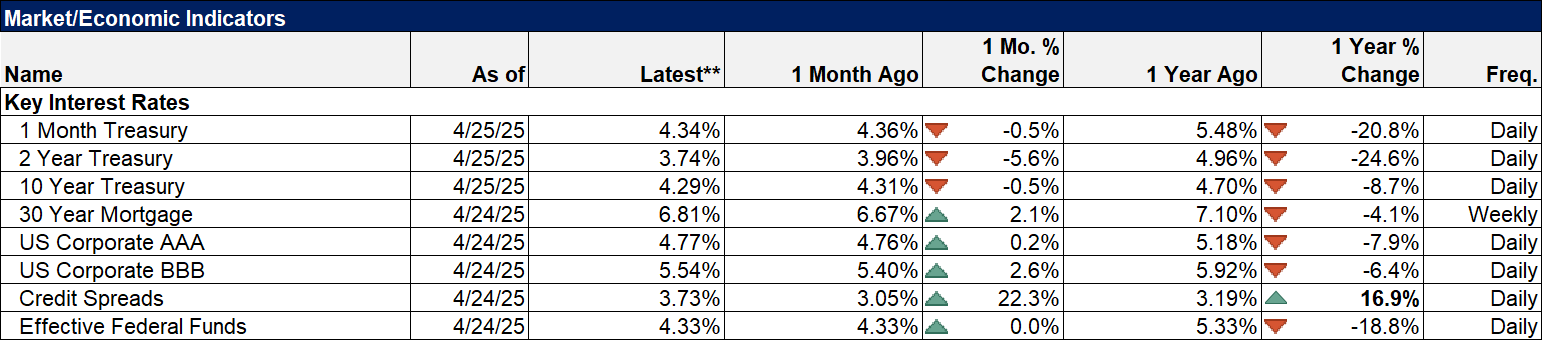

Alors, que faisons-nous ? Nous nous tournons vers les marchés pour capter l’avis des masses et, pour l’instant, croyez-le ou non, les perspectives du marché n’ont guère changé. Le rendement des bons du Trésor à 10 ans est resté quasiment inchangé depuis le jour de l’élection. Le rendement à 2 ans a baissé d’environ 50 points de base, mais reste quasiment inchangé depuis fin septembre 2023. Les rendements des TIPS à 10 ans sont également inchangés depuis le jour de l’élection et n’ont pratiquement pas bougé depuis septembre 2023. Les actions ont baissé d’environ 4 % (S&P 500) depuis le jour de l’élection, mais cette faible variation ne nous dit presque rien. Certes, il y a eu une certaine volatilité récemment et le S&P 500 a baissé de 20 % (en intraday) par rapport à son récent sommet, mais c’est normal ; des corrections de ce type se produisent environ tous les 18 mois.

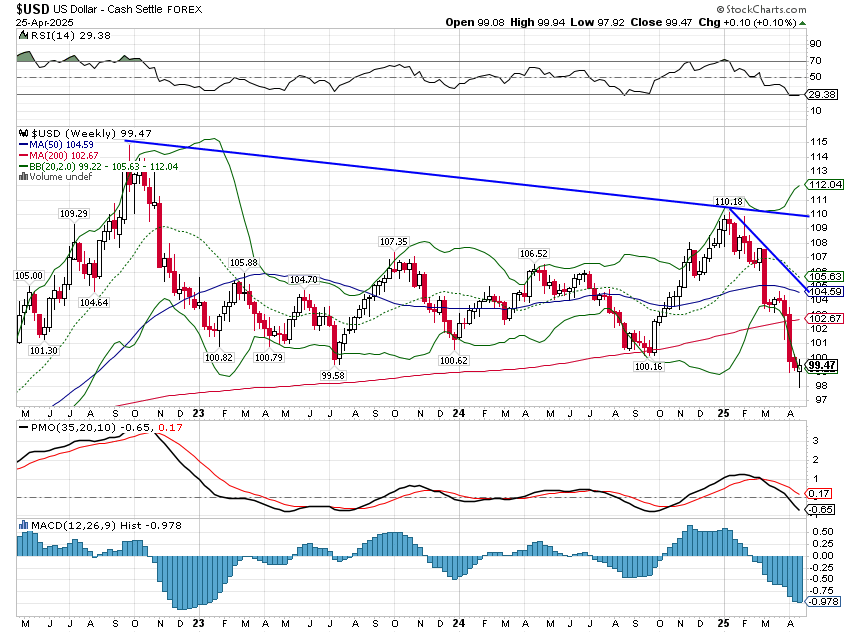

La seule variable que nous surveillons de près, qui a évolué et qui pourrait avoir une certaine importance, est la valeur du dollar. Même si elle reste modeste depuis les élections, l’indice du dollar a baissé d’environ 4 %. Je pense toutefois qu’elle pourrait avoir une importance plus grande, car cette légère baisse représente un creux de cinq ans. Le dollar est fort depuis longtemps et un changement de tendance serait significatif.

L’évolution des marchés depuis l’élection ne justifie pas de modifier votre positionnement d’investissement, du moins pas encore. Si le dollar s’oriente réellement à la baisse, des mesures tactiques importantes seront nécessaires dans les mois à venir, comme l’augmentation de votre exposition aux actions hors États-Unis. Les fluctuations de tendance des principales devises sont rares ; elles se mesurent généralement en années, et non en mois ou en semaines. Au cours de ma carrière, qui s’étend maintenant sur plus de 30 ans, j’ai observé trois changements majeurs dans la tendance du dollar :

- Le marché haussier qui a duré de 1995 à 2002

- Le marché baissier qui a duré de 2002 à 2008

- Le marché haussier qui a débuté en 2011 et qui semble se terminer maintenant

Chacune de ces périodes a produit des gagnants et des perdants uniques.

- Les marchés haussiers du dollar ont attiré les capitaux aux États-Unis et ont fait grimper les valorisations des actifs à des niveaux extrêmes. L’essor des dot.com de la fin des années 90 et l’essor actuel des technologies et de l’IA ne sont peut-être pas identiques, mais ils ne sont pas si différents non plus. Les périodes haussières du dollar ont généralement produit une faible inflation et une croissance relativement élevée. Les actions américaines ont surperformé les actions internationales au cours des deux périodes, mais la plus récente a été plus extrême. Les matières premières et autres actifs tangibles ont généralement enregistré de faibles performances, même si l’or a bien performé ces dernières années, malgré un dollar fort.

- Le marché baissier du dollar a vu les actions non américaines surperformer largement et réduire la valorisation des actifs américains. Les actifs tangibles (or, matières premières et immobilier) ont surperformé, et l’inflation est devenue une source d’inquiétude plus importante.

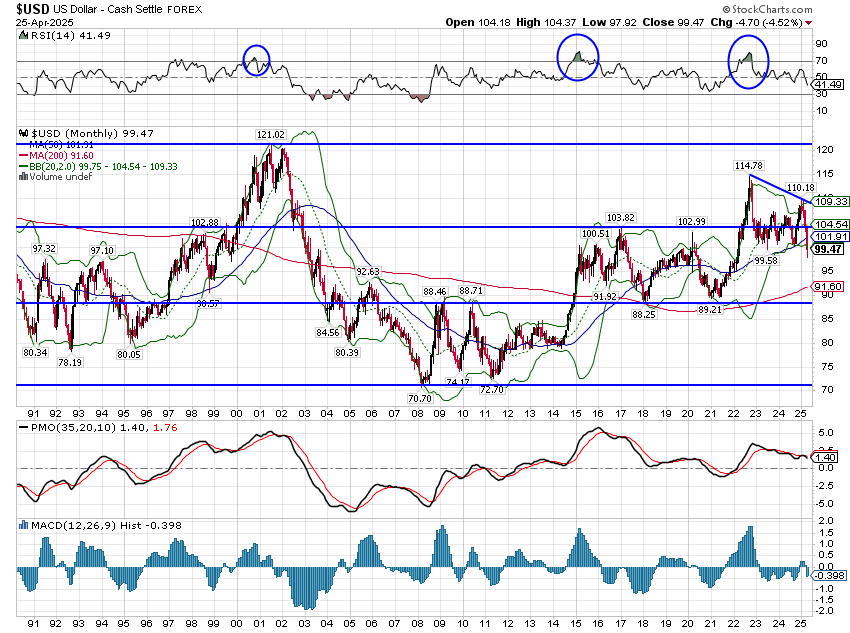

Si nous entrons effectivement dans une période de faiblesse du dollar, elle ne ressemblera pas exactement à celle du début du siècle, mais elle sera probablement très similaire. Je ne pense pas que nous soyons encore au point où un changement tactique majeur soit justifié, mais nous nous en approchons. Le dollar a atteint son sommet pendant deux ans, soit presque exactement le même temps que la dernière fois qu’il l’a atteint. L’indice a atteint 119 en octobre 2000, 121 en juillet 2001 et 120,5 en janvier 2002 avant de finalement succomber à la gravité. Au cours des six années suivantes, il a chuté de 41 % avant de toucher son plancher en mars 2008 à 70,7. Tombera-t-il aussi bas cette fois-ci ? Si c’est le cas, cela aura un impact considérable sur l’économie mondiale, qui durera probablement des années ; il n’est pas nécessaire de se précipiter, mais de tels changements sont rares dans une carrière d’investisseur. Vous ne pouvez pas vous permettre de les manquer

Environnement

Après avoir brièvement évolué sous les 98, l’indice du dollar américain a rebondi et a clôturé la semaine en hausse de 0,1 %. Compte tenu du rebond des actions, il s’agit d’une réaction plutôt faible pour le dollar et, à mon avis, cela démontre à quel point le sentiment envers les actifs américains est négatif. Il ne semble pas que les étrangers aient participé au rebond des actions américaines. Je suppose – et c’est tout – qu’ils ont profité de ce rebond pour réduire encore leur exposition aux États-Unis. Quoi qu’il en soit, la tendance baissière du dollar reste intacte, mais un nouveau rebond est à prévoir et ne changerait rien à la situation. Une remontée vers la zone des 103-104 serait normale et ne changerait rien. Si vous envisagez une conversion vers une exposition accrue aux actions non américaines, cela constituerait probablement un bon point d’entrée (ou de sortie selon votre point de vue).

Une vision à long terme du dollar nous offre une indication potentielle de son évolution future. Depuis le début des années 90, le dollar évolue dans une fourchette de fluctuation, divisée en trois zones distinctes. Les zones hautes et basses sont généralement celles où les événements défavorables se produisent ; un retour en zone médiane n’est donc pas nécessairement une mauvaise chose.

Cependant, cela a des conséquences évidentes sur les rendements des actifs, très différentes de l’environnement dans lequel nous avons vécu ces onze dernières années environ, lorsque le dollar est entré dans sa dernière période de forte hausse.

Entre 2002 et mi-2008 – lorsque le dollar a atteint son plus bas niveau du dernier cycle de tendance baissière – l’or a progressé de 232 %, tandis que l’indice des matières premières GSCI a progressé de 274 %. Cette période a également été marquée par une forte surperformance des actions étrangères, l’indice EAEO ayant progressé de 107 % pour atteindre son plus haut de fin 2007, contre seulement 35 % pour le S&P 500. Les actions des marchés émergents ont progressé de 267 % sur la même période. Les actions européennes ont progressé de 145 %, celles du secteur de l’énergie de 250 %, tandis que les valeurs technologiques sont restées stables. Les actions du secteur des matériaux ont progressé de 124 %, tandis que les actions américaines de la consommation discrétionnaire n’ont progressé que de 3 %. L’euro est passé de 85 à 160 points face au dollar. Cela se reproduira-t-il ? Probablement pas exactement de la même manière, mais si le dollar chute à nouveau autant, la situation sera probablement similaire.

Compte tenu de toutes les turbulences provoquées par la nouvelle administration et de son ambitieux plan de réorganisation du système commercial mondial, il est assez étonnant que la situation soit restée aussi stable. Le rendement des bons du Trésor à 10 ans a légèrement baissé depuis le début de l’année et se maintient fermement dans la fourchette où il se trouve depuis fin 2022. Aussi incroyable que cela puisse paraître, les perspectives de croissance économique n’ont pas beaucoup évolué. Bien sûr, la situation pourrait évoluer rapidement, mais pour l’instant, la situation est plutôt stable :

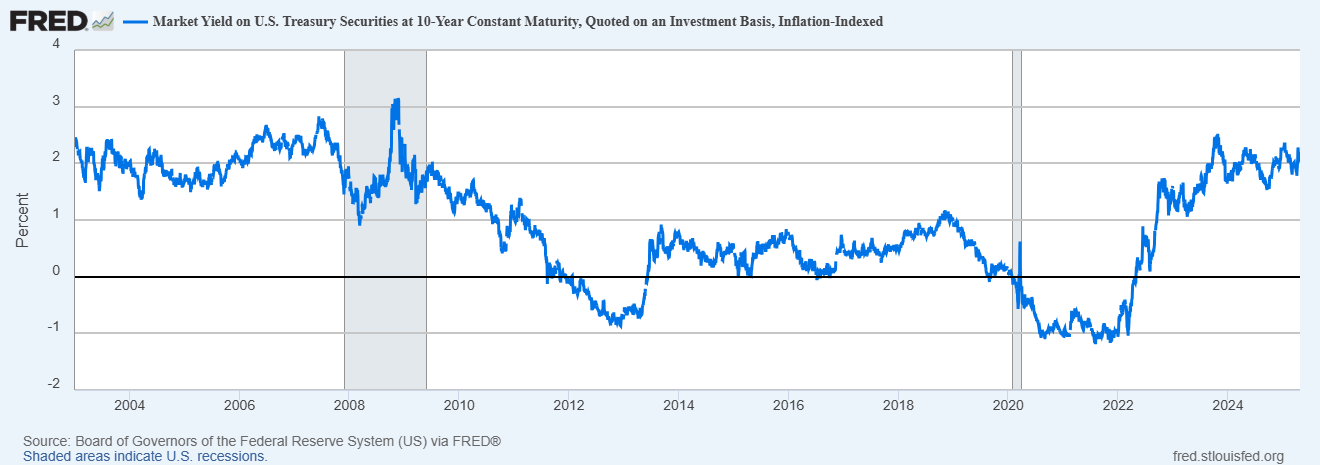

Les rendements des TIPS à 10 ans sont également restés stables, ce qui signifie que les anticipations d’inflation du marché n’ont pas beaucoup évolué, ce qui signifie que les prévisions de croissance réelle n’ont pas beaucoup évolué non plus. Le rendement réel à 10 ans est bien supérieur à celui observé pendant la période de faible croissance qui a débuté en 2010 et est revenu à son niveau d’avant la crise financière de 2008. Là encore, la situation pourrait évoluer rapidement, mais ce n’est pas encore le cas.

En revanche, le rendement des bons du Trésor à 2 ans suit une tendance baissière à court terme, reflétant les anticipations de baisses de taux de la Fed plus tard dans l’année. Cela pourrait signifier que le marché anticipe une faiblesse économique à court terme, mais même si tel est le cas, la baisse ne sera pas importante.

Marchés

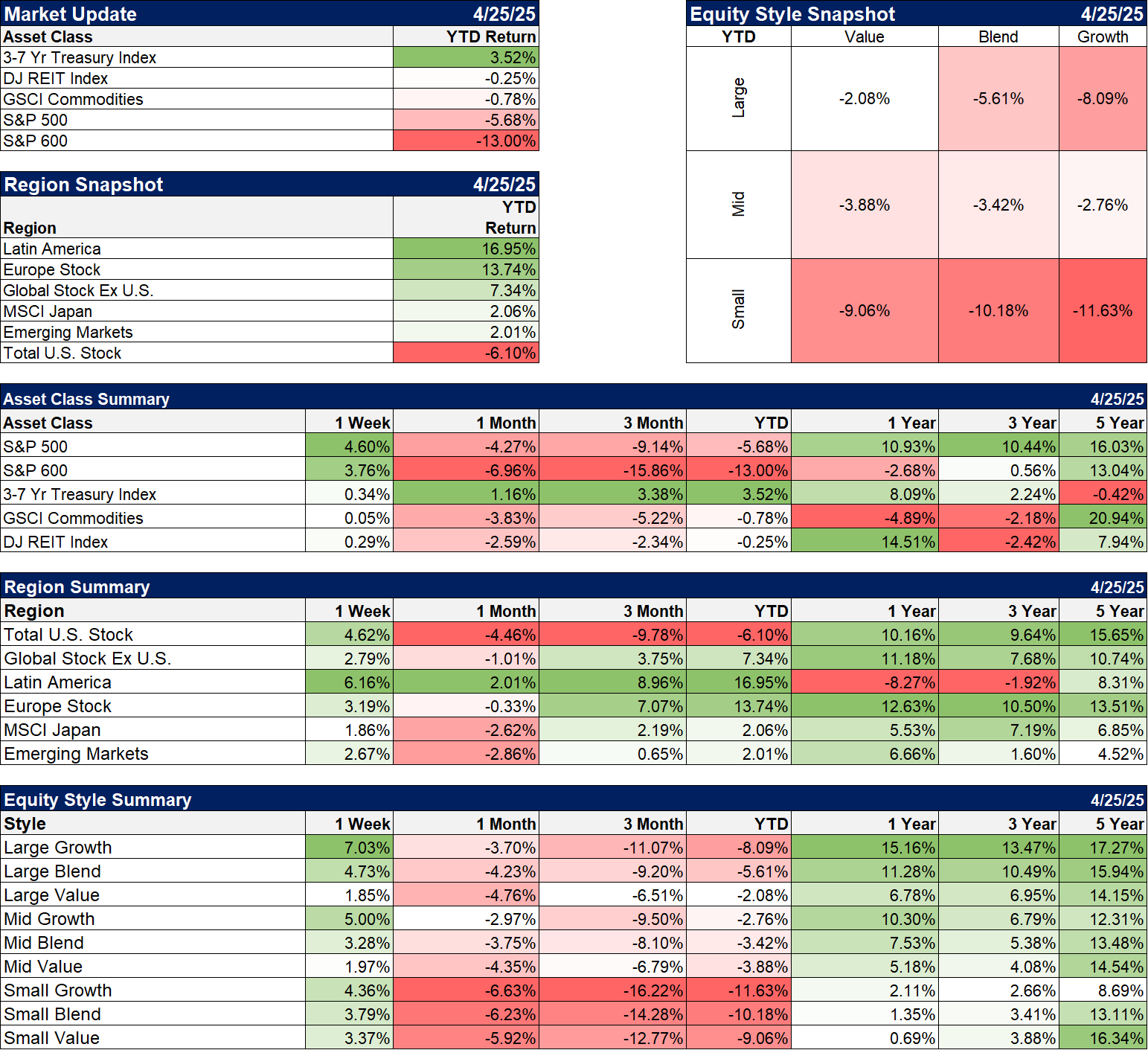

Les actions américaines ont rebondi la semaine dernière, mais ce rebond a été, à certains égards, décevant. Il s’agit principalement d’un rebond des valeurs technologiques et de certaines valeurs cycliques, qui restent toutes deux en baisse de plus de 10 % depuis le début de l’année.

Les actions de croissance ont connu une excellente semaine, mais restent à la traîne par rapport aux actions de valeur depuis le début de l’année. Les actions à petite capitalisation ont continué de décrocher.

Les actions étrangères ont également connu une bonne semaine, l’Amérique latine ayant progressé plus que les États-Unis et l’Europe étant légèrement en retrait. Ces régions sont également celles qui ont enregistré les meilleures performances depuis le début de l’année.

Secteur

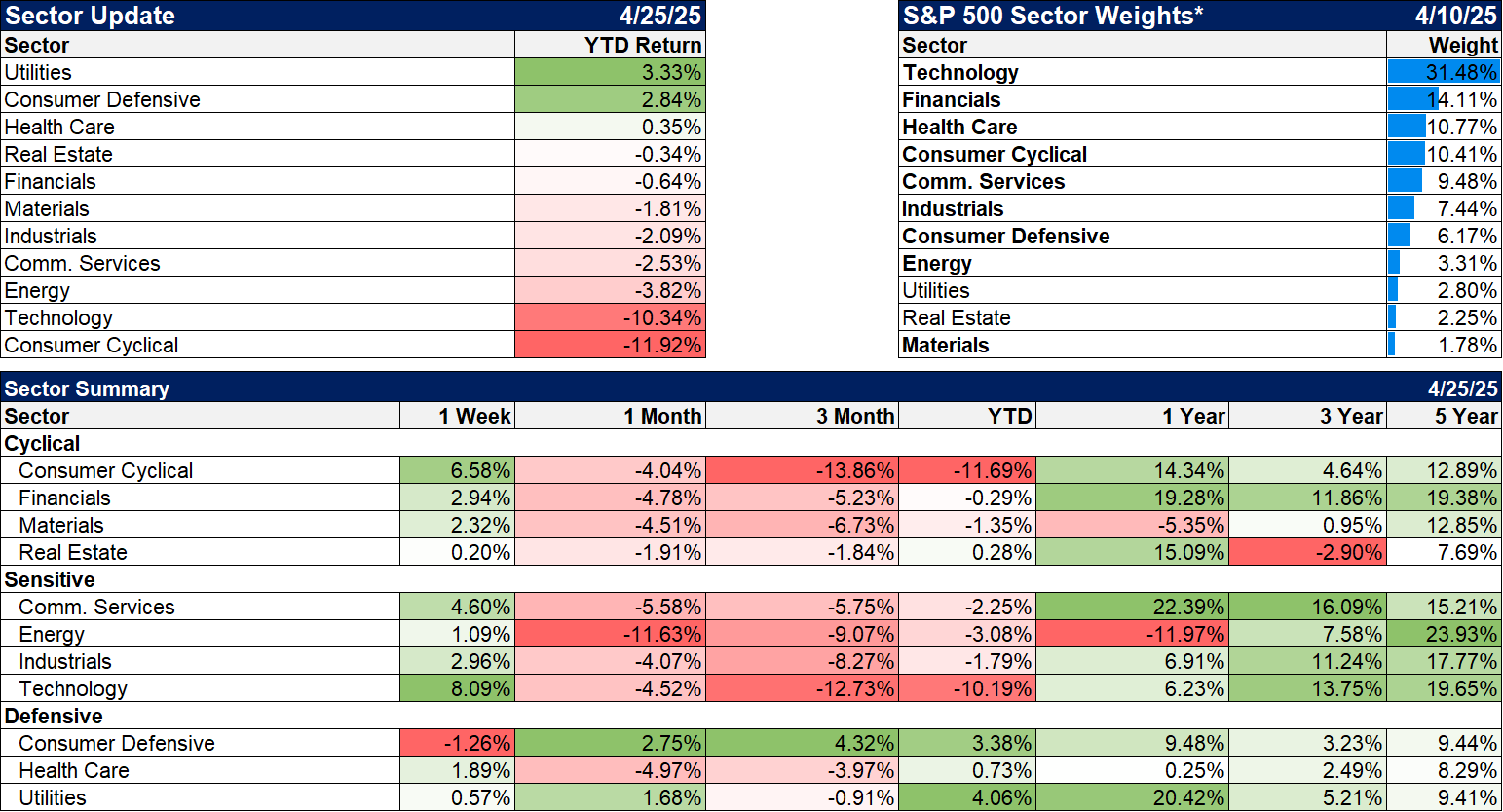

Les secteurs défensifs continuent de dominer depuis le début de l’année, même si leur avance sur la plupart des secteurs autres que la technologie et les valeurs cycliques est relativement modeste. Le marché anticipe peut-être un ralentissement, mais si tel est le cas, il ne sera pas considérable.

Indicateurs économiques/de marché

Les spreads de crédit se sont resserrés la semaine dernière et sont repassés sous la barre des 4 %. Ils restent toutefois orientés à la hausse à court terme, ce qui nous incite à rester prudents.

Économie/Données économiques

Les données de la semaine dernière étaient peu nombreuses, mais elles étaient plutôt faibles et faussées par le chaos des tarifs douaniers. Les enquêtes régionales de la Fed s’affaiblissent, tout comme les indices PMI mondiaux S&P (non affichés), après un renforcement après les élections, les entreprises ayant passé des commandes avant les droits de douane anticipés. Le marché immobilier reste faible, mais la situation n’a pas vraiment changé par rapport aux deux dernières années. Les demandes d’allocations chômage restent remarquablement basses. Le moral des consommateurs est au plus bas, la plupart des Américains étant mécontents de la gestion de l’économie par le président Trump (entre autres). Les mauvais indicateurs passés du moral des consommateurs ont toutefois constitué de bonnes opportunités d’achat en actions, alors ne vous laissez pas trop décourager.