Les comptabilités du système sont hedoniques, tout est fantaisiste, fondé sur l’idée que tout est parfait et que cela durera toujours.

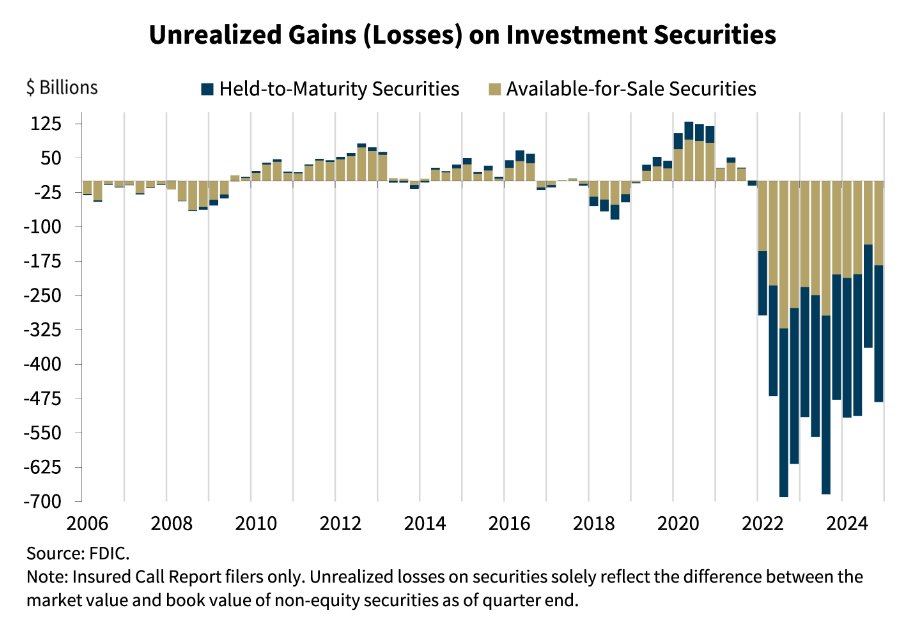

La crise bancaire silencieuse : comprendre la bombe à retardement de 482 milliards de dollars Les banques américaines accumulent actuellement 482 milliards de dollars de pertes latentes sur leurs titres de placement, principalement des bons du Trésor à long terme et des titres adossés à des créances hypothécaires, acquis pendant la période des taux d’intérêt à 0 %.

Ce chiffre a bondi de 33 % au cours du seul dernier trimestre, ce qui en fait le pire contexte de pertes papier que les banques aient connu dans l’histoire moderne, pire encore que lors de la crise financière de 2008.

En apparence, ces pertes ne sont pas « réalisées », ce qui signifie que les banques n’ont pas à les reconnaître formellement dans leurs bilans, à moins qu’elles ne soient obligées de vendre.

Le problème est que ce qui peut rester « non réalisé » pendant des années peut soudainement se transformer en réalité catastrophique dans certaines conditions.

Voici comment ces « pertes sur papier » peuvent devenir des pertes réalisées qui déclenchent des problèmes systémiques :

⸻ Comment les pertes non réalisées peuvent devenir réalité

1. Fuite des dépôts (pression de financement)

• Si les déposants déplacent leur argent hors des banques (vers les marchés monétaires, les fonds du Trésor, les cryptomonnaies ou l’argent liquide), les banques perdent leur source de financement la moins chère.

•Pour faire face aux retraits, les banques peuvent être obligées de vendre des actifs, même ceux classés comme « détenus jusqu’à l’échéance », à des prix de marché bien inférieurs à la valeur comptable, s’exposant ainsi à des pertes massives.

2. Crises de liquidité

• Si les prêts interbancaires sont gelés ou si les marchés des pensions exigent des décotes de garantie plus élevées, les banques pourraient être obligées de mettre en gage ou de liquider des actifs en situation de stress.

• Les ventes à découvert d’obligations à long terme cristalliseraient instantanément les pertes cachées, réduisant ainsi les capitaux propres et la confiance des banques.

3. Pression réglementaire

• Les régulateurs pourraient durcir les règles d’adéquation des fonds propres (surtout si l’optique politique d’un autre « plan de sauvetage caché » devient toxique), forçant les banques à lever des liquidités en vendant des titres dépréciés.

4. Fusions, acquisitions ou liquidations

•Si une banque faible est acquise ou s’effondre, ses titres doivent être évalués à la valeur du marché pendant le processus de transaction ou de liquidation, réalisant ainsi des pertes sur place.

5. Augmentation des défauts de paiement des prêts

• Si les défauts de paiement des prêts immobiliers commerciaux ou des prêts à la consommation augmentent, les banques ont besoin de liquidités pour couvrir les pertes et de réserves, ce qui les oblige à vendre à nouveau des titres d’investissement à des prix défiant toute concurrence.

⸻ Pourquoi c’est important : le risque systémique caché

Tant que les banques n’ont pas à vendre, elles peuvent « faire semblant et prolonger » le stockage d’actifs toxiques à leur pleine valeur sur papier. Mais si le stress économique ou financier force même un petit sous-ensemble de banques à effectuer des ventes pour la liquidité, cela pourrait déclencher :

• Des pertes de capitaux propres (en particulier pour les banques régionales).

• Resserrement du crédit (rendant les prêts plus difficiles à obtenir, ralentissant l’économie).

•Revirements de politique (obligeant la Réserve fédérale à revenir à l’impression monétaire pour stabiliser le système).

• Consolidation accélérée (les petites banques s’effondrent pour devenir des mégabanques, réduisant ainsi la concurrence financière).

• Perte de confiance (les déposants se tournent vers les marchés monétaires, l’argent liquide, l’or, le Bitcoin ou les actifs étrangers). L’ensemble de la structure économique post-2020 repose sur l’hypothèse que ces pertes non réalisées restent cachées indéfiniment. L’histoire montre que cette hypothèse est fragile.

⸻ Qu’est-ce qui rend cela différent de 2008

•En 2008, le problème était le risque de crédit (prêts subprimes toxiques).

• En 2025, le problème réside dans le risque de taux d’intérêt (obligations de bonne qualité achetées au mauvais prix). Ces deux facteurs peuvent détruire les banques par des mécanismes différents. C’est pourquoi la liquidité, l’optionnalité et les actifs réels deviennent plus essentiels que jamais à mesure que le risque systémique s’accroît lentement.

⸻ Conclusion : Les pertes latentes sont invisibles jusqu’à ce qu’elles apparaissent soudainement. Crises de liquidité, ruées sur les dépôts, chocs réglementaires ou détérioration économique peuvent transformer des pertes cachées en catastrophes réelles presque du jour au lendemain.

Surveillez attentivement les signaux suivants :

•Vitesse de fuite des dépôts.

•Les capitaux propres des petites banques diminuent.

• Dysfonctionnement du marché du Trésor. •

Élargissement des programmes de prêts d’urgence de la Fed.

Si l’un de ces phénomènes s’accélère, la phase de « simulation » prend fin et les véritables dégâts commencent