TRADUCTION BRUNO BERTEZ

25 avril 2025

Pendant des décennies, le statut du dollar américain, seule véritable monnaie internationale, reposait sur l’indépendance et la crédibilité de la Fed.

Deux nouveaux ouvrages révèlent comment la domination du dollar a soutenu la puissance économique et géopolitique des États-Unis et mettent en lumière les menaces posées par la guerre commerciale et les autres politiques du président Donald Trump.

Alors que le président américain Donald Trump s’apprêtait à bouleverser l’économie mondiale après son retour à la Maison Blanche en janvier, l’économiste et lauréat du prix Nobel Paul Krugman a rappelé l’adage de Charles P. Kindleberger : « Quiconque passe trop de temps à penser à l’argent international devient fou. » Heureusement, au milieu du chaos provoqué par Trump sur les marchés des devises, des obligations et des actions, Yale University Press a récemment publié deux guides complémentaires sur un aspect clé de la finance internationale :

la primauté du dollar américain.King Dollar, de Paul Blustein, et

Our Dollar, Your Problem, de Kenneth Rogoff,

Ils emmènent les lecteurs à travers l’histoire économique récente pour évaluer la situation actuelle et les perspectives du dollar. Ces deux ouvrages ont été achevés avant les premières salves et l’escalade de l’offensive de Trump contre l’économie mondiale. Ce moment est l’occasion de revenir sur les cinq derniers mois, au cours desquels, pour paraphraser Vladimir Lénine, des décennies semblent s’être écoulées.

Divulgation complète : Rogoff et moi avons co-écrit plus de 20 articles et un manuel de troisième cycle depuis 1983. Notre collaboration intellectuelle a commencé encore plus tôt, lorsque nous étions doctorants au MIT dans les années 1970. C’est là que nous avons rencontré un Kindleberger très sain d’esprit , ainsi que le jeune Krugman.

Une chose que nous avons apprise au MIT est qu’en macroéconomie, tout est lié.

En macroéconomie internationale , ces liens ont une portée mondiale. Comprendre la domination actuelle du dollar – et la probabilité qu’elle perdure – nécessite une analyse approfondie des évolutions économiques et politiques mondiales, de l’essor des technologies de paiement à l’évolution de la théorie économique, en passant par l’évolution des relations entre grandes puissances.

Ces ouvrages, d’une grande lisibilité, abordent ainsi un large éventail de sujets. Blustein, ancien journaliste du Wall Street Journal et du Washington Post et auteur de plusieurs ouvrages salués par la critique sur les crises financières internationales, apporte à ce sujet la sensibilité d’un journaliste chevronné.

Rogoff, quant à lui, s’appuie sur son expérience d’universitaire de renommée internationale et d’ancien économiste en chef du Fonds monétaire international. Il allie habilement récit personnel et compte rendu captivant des avancées de la macroéconomie internationale, un domaine qu’il a contribué à définir.

La monnaie américaine, le problème de tous

Le statut unique du dollar américain aujourd’hui s’explique par ses rôles de principale monnaie de réserve, d’instrument d’investissement et de financement, et de moyen de facturation des échanges commerciaux.

Comme le rappellent Blustein et Rogoff, la prééminence du dollar après la guerre a débuté avec la conférence de Bretton Woods de 1944, qui a créé le FMI et la Banque mondiale. Le rôle particulier du dollar dans l’accord final était apparemment un changement de dernière minute orchestré par les États-Unis – et une surprise même pour la majeure partie de la délégation britannique dirigée par John Maynard Keynes. Pourtant, compte tenu de la domination militaire et économique des États-Unis après la Seconde Guerre mondiale, la suprématie du dollar était inévitable.

Le système de Bretton Woods était une pierre angulaire de l’ordre d’après-guerre. Avec la reprise économique, le commerce international s’est développé dans un cadre de taux de change fixes, soutenu par des politiques macroéconomiques généralement prudentes. La plupart des pays ont indexé leur monnaie sur le dollar, qui servait d’ancrage au système. Les États-Unis, en retour, se sont engagés à échanger les réserves en dollars détenues par les banques centrales étrangères contre de l’or à un taux fixe de 35 dollars l’once.

En pratique, cet arrangement limitait les politiques économiques des autres pays : des taux d’intérêt plus bas que ceux des États-Unis pouvaient entraîner des pertes de réserves de change et une pression à la dévaluation par rapport au dollar, tandis que des taux d’intérêt plus élevés pouvaient attirer des entrées de capitaux et alimenter l’inflation.

Les États-Unis étaient bien moins contraints. Ils disposaient d’une grande latitude pour définir leur politique monétaire, à condition de respecter leur engagement envers l’or. Mais cela impliquait une retenue consciente, car une instabilité au cœur du système déstabiliserait l’ordre mondial tout entier.

Une autre asymétrie significative concernait les réserves : la plupart des pays en dehors de la zone sterling détenaient un mélange de réserves libellées en or et en dollars, tandis que les États-Unis, en tant qu’émetteur de la principale monnaie de réserve mondiale, détenaient de l’or mais n’avaient guère besoin de réserves de devises étrangères.

À la fin des années 1960, le rôle de l’Amérique en tant que gestionnaire responsable du système devenait de plus en plus intenable. La pression budgétaire croissante alimentait l’inflation, érodait un avantage commercial autrefois prépondérant et pesait sur les réserves d’or. Si la plupart des pays pouvaient dévaluer leur monnaie, les États-Unis, en tant que point d’ancrage du système, devaient persuader leurs partenaires commerciaux de réévaluer leurs devises par rapport au dollar. Pour le président de l’époque, Richard Nixon, la « persuasion » prenait la forme d’une surtaxe de 10 % sur les importations – supprimée une fois la réévaluation négociée – et d’un retrait unilatéral de l’engagement américain sur l’or.

C’est lors du « choc Nixon » que le secrétaire au Trésor John Connally a déclaré à ses homologues du G10 : « Le dollar est notre monnaie, mais c’est votre problème. » La franchise de Connally avait surpris à l’époque, mais, comme le soulignent Blustein et Rogoff, il n’y avait rien de nouveau à ce que les États-Unis défendent leurs propres intérêts en exploitant le statut de monnaie de réserve du dollar. Blustein consacre plusieurs chapitres à un compte rendu éclairant de la manière dont les États-Unis ont exploité l’hégémonie mondiale du dollar et la centralité de leur système bancaire pour imposer des sanctions extraterritoriales paralysantes.

Dans les 18 mois turbulents qui ont suivi le choc Nixon, les principales économies mondiales ont commencé à faire flotter leurs monnaies face au dollar – un système toujours en vigueur aujourd’hui. Nombreux étaient ceux qui prédisaient que ce changement marquerait la fin de la domination du dollar et inaugurerait un régime de change plus équilibré, où chaque pays bénéficierait de politiques monétaires indépendantes et où aucune monnaie unique ne prévaudrait.

En théorie, un tel système pourrait éliminer le besoin de réserves en dollars pour gérer les taux de change, mais les pays ont continué à les détenir comme source de liquidités internationales. Après l’abandon de l’étalon-or par Nixon, Kindleberger a déclaré que le dollar était « fini comme monnaie internationale ». Il avait totalement tort.

Les prétendants au trône

La voie à suivre fut tout sauf facile. Alors que l’inflation américaine échappait à tout contrôle dans les années 1970, les partenaires commerciaux des États-Unis s’irritaient de conserver leurs réserves internationales en dollars dépréciés. Le problème était qu’il n’existait aucune alternative viable.

En 1979, la direction du FMI a lancé l’idée d’un « compte de substitution » qui permettrait aux pays membres d’échanger leurs réserves en dollars contre des engagements auprès du FMI libellés en droits de tirage spéciaux (DTS), un actif de réserve synthétique évalué sur la base d’un panier de devises majeures.

Créés en 1969 pour compléter le dollar dans les réserves mondiales, les DTS n’ont récemment été distribués qu’en cas de crise internationale, où ils ont été utilisés efficacement comme un moyen indirect d’aider les pays les plus pauvres – une pratique que Rogoff critique pour son manque de transparence, bien que certains technocrates y voient une caractéristique, et non un défaut.

Le compte de substitution visait à aider les pays à diversifier leurs réserves de change tout en élevant les DTS au rang de « principal actif de réserve du système monétaire international », un objectif inscrit dans les Statuts révisés du FMI en 1978. Mais un point d’achoppement majeur résidait dans la détermination de la responsabilité des pertes si le dollar continuait de se déprécier, laissant le FMI aux prises avec la situation. Naturellement, les détenteurs de réserves en dollars souhaitaient que les États-Unis absorbent les pertes causées par l’affaiblissement de leur monnaie ; non sans raison, les États-Unis ont refusé. Le système du compte de substitution s’est ensuite effondré. Notre dollar, votre problème.

La domination du dollar a été consolidée par une série d’événements, à commencer par la nomination de Paul Volcker à la présidence de la Réserve fédérale en août 1979. Volcker a vaincu l’inflation et établi la crédibilité de la Fed en démontrant la volonté – et la capacité politique – de la banque centrale à provoquer une profonde récession pour faire baisser les prix. Comme le souligne Rogoff, l’indépendance des banques centrales est devenue le « rempart de la domination monétaire » du dollar.

Ensuite, la déréglementation financière a jeté les bases de la financiarisation des États-Unis et renforcé la primauté du dollar sur les marchés financiers internationaux, qui ont connu une expansion rapide à mesure que d’autres pays – notamment européens et japonais – ont levé les contrôles de capitaux. Enfin, des déficits courants sans précédent ont attiré les capitaux étrangers aux États-Unis, tandis que des déficits budgétaires exceptionnellement élevés ont dopé la valeur du dollar à l’étranger et fourni au monde une réserve abondante de bons du Trésor américain relativement sûrs.

Avec l’expansion des marchés financiers mondiaux, le besoin d’un moyen d’échange fiable et d’un actif sûr s’est accru. Le dollar était particulièrement bien placé pour remplir ces deux rôles. Malgré les importants déficits budgétaires de la présidence de Ronald Reagan, le ratio dette/PIB des États-Unis dépassait à peine 40 % à sa fin – un niveau dont on ne peut que rêver aujourd’hui. Son successeur, George H.W. Bush, s’est finalement senti contraint d’augmenter les impôts, une décision qui lui a coûté un second mandat. À la fin de sa présidence, Bill Clinton a dégagé un excédent budgétaire et a quitté ses fonctions avec un ratio dette/PIB inférieur à 35 %.

Cette brève période de probité budgétaire a consolidé la position dominante du dollar. Craignant qu’un affaiblissement du dollar puisse réduire la demande mondiale de bons du Trésor américain et faire grimper les coûts d’emprunt du gouvernement, le secrétaire au Trésor de Clinton, Robert Rubin, a lancé une politique de « dollar fort » en 1995, provoquant une flambée du billet vert au point que certains commentateurs (dont Rogoff et moi-même ) ont craint un effondrement.

Si le dollar a finalement fortement baissé, le processus a été progressif, coïncidant avec un creusement du déficit courant américain. Ces évolutions ont culminé avec la crise financière mondiale de 2008-2009, qui, bien que traumatisante, s’est avérée être une nouvelle fausse alerte quant à la disparition imminente du dollar.

L’euro, introduit en 1999 et initialement perçu comme un prétendant potentiel au trône du dollar, est resté loin derrière tout au long des années 2000, tandis que les pays du monde entier continuaient d’accumuler leurs réserves en dollars. La crise de la zone euro de 2009-2012 a mis en évidence les avantages apparemment inattaquables du billet vert.

Comme le constatent Blustein et Rogoff, les concurrents potentiels du dollar ont systématiquement échoué. Le renminbi ne fait pas exception, malgré les progrès de la Chine dans le développement de sa monnaie numérique de banque centrale (MNBC), l’e-CNY. L’analyse exceptionnellement détaillée de Rogoff sur les concurrents s’étend même à l’Union soviétique, dont la remarquable croissance d’après-guerre a fait d’elle une superpuissance économique et militaire jusque dans les années 1960.

Rogoff souligne un point crucial : une plus grande flexibilité du taux de change est une condition préalable pour que le renminbi puisse sérieusement concurrencer le dollar. Mais cette flexibilité doit s’accompagner de réformes plus vastes des marchés financiers et du cadre de la politique monétaire chinoise. Bien qu’un ajustement du taux de change soit peut-être en cours en réponse aux droits de douane exorbitants imposés par Trump sur les importations chinoises – 124,1 % au 12 avril –, la perspective d’une plus grande ouverture du compte de capital semble de plus en plus lointaine.

L’hégémonie en recul ?

La domination internationale du dollar est renforcée par de puissants effets de réseau : chacun l’utilise parce que tout le monde le fait. Krugman a modélisé cette dynamique il y a plusieurs décennies, au moment même où le dollar consolidait son statut mondial. Avec l’expansion des marchés financiers et des échanges internationaux, des mécanismes de renforcement plus puissants sont apparus, stimulant la demande pour les opérations de change basées sur le dollar.

La croissance du trading de devises a été spectaculaire. Selon la dernière enquête triennale de la Banque des règlements internationaux , le volume des transactions de change de gré à gré a atteint 7 500 milliards de dollars par jour en avril 2022, le dollar américain représentant 88 % de toutes les transactions. En revanche, l’enquête de la BRI d’avril 1989 enregistrait un volume quotidien de seulement 500 milliards de dollars (bien que moins de banques centrales aient été interrogées à l’époque). Malgré les importants effets de réseau impliqués par des marchés aussi vastes, les modèles économiques suggèrent toutefois qu’une monnaie unique dominante n’est pas la seule issue possible ; des scénarios impliquant plusieurs devises principales restent également plausibles. Ce qu’Ernest Hemingway disait à propos de la faillite et Rudi Dornbusch, professeur au MIT, à propos des crises financières s’applique également ici : le changement est susceptible d’intervenir progressivement, puis soudainement.

Blustein et Rogoff s’accordent à dire que plusieurs facteurs sous-tendent l’équilibre actuel, dans lequel le dollar demeure la seule véritable monnaie internationale.

Parmi ceux-ci figurent la profondeur et l’ouverture des marchés financiers américains, l’ouverture commerciale, un engagement fort en faveur de l’État de droit, un système judiciaire efficace qui protège même les droits des créanciers étrangers, un historique de stabilité des prix et une offre solide d’actifs de référence relativement sûrs.

Un autre facteur important est la taille même de l’économie américaine : l’économie américaine représente environ un quart du PIB mondial aux taux de change actuels, loin devant la Chine, deuxième économie mondiale.

Note BB:

Certes l’énumération ci dessus des facteurs qui produisent le statut du dollar inclut implicitement l’excellence de la profitabilité capitaliste du système américain, mais à mon avis c’est insuffisant.

La vraie pierre angulaire de la supériorité américaine et du dollar c’est le taux de profit-phare qui y est enregistré. Les USA sont le chef de file, le Centre du système capitaliste mondial non seulement ils ont le taux de profit le plus élevé avec la plus forte sécurité – couple risque /récompense- mais ils ont une législation, une culture, un ordre social favorables à l’accumulation et à la croissance . Ils ont le soutien des vassaux étrangers et même dans les pays pillés par les USA, ils ont le soutien des compradors locaux – regardez par exemple l’allégeance de Bernard Arnault ces derniers temps- ; le statut du dollar, l’exceptionnalisme américain, la domination acceptée, tout cela est un tout organique cimenté par des relations dialectiques, évolutives; cela n’est ni stable , ni rigide, ou mécanique.

Tout cela est constitutif d’un système qui produit, draine, répartit la plus value mondiale. Il se représente par un Centre et ses Péripheries, Périphéries qui ont elle même leurs propres Peripheries.

Cette hypothèse est bien plus explicative que celle purement mécaniste. Elle permet de comprendre les connivences, les complicités qui soudent le système capitaliste mondial et lui donnent sa capacité de résistance et d ‘adaptation, en particulier en ce moment ou il est contesté.

Le dollar est la monnaie apparente du système ainsi décrit ci dessus mais il est presque moins important que l’autre dollar, le « dollar » celui qui est produit et qui circule, hors des Etats Unis et qui est bien plus primordial, selon moi que le dollar.

Selon mes hypothèses audacieuses, la Fed n’est plus la banque centrale mondiale, elle ne fait que « piloter » , par la persuasion, la magie, les incantations, les marchés et c’est le système global officiel et shadow incluant les marchés qui joue le rôle que l’on croit que la Fed joue.

La Fed n’est plus centrale son poids est de l’ordre de la croyance , de l’illusion et de la magie et la multiplication et le rapprochement des crises mettent à rude le preuve le mythe de la toute puissance de cette ex-banque centrale. En un mot la Fed n’est centrale que d’être crue centrale avec tout ce que cela signifie et implique pour le dollar.

Rogoff souligne l’importance de l’influence militaire et géopolitique des États-Unis dans le maintien de la domination du dollar. On pourrait y ajouter le soft power, qui reflète la volonté du pays de fournir des biens publics mondiaux. Les émetteurs de monnaies potentiellement concurrentes ont régulièrement échoué dans un ou plusieurs de ces domaines. Cela dit, la barre pour devenir une monnaie internationale régionale est plus basse.

L’énumération des forces du dollar souligne également ses vulnérabilités potentielles.

Blustein et Rogoff s’inquiètent tous deux du dysfonctionnement budgétaire américain et de ses conséquences à long terme sur la stabilité macroéconomique. Ils affirment à juste titre que la hausse des taux d’intérêt réels, qui pourrait persister, voire augmenter, dans les années à venir, accroît le risque de pressions budgétaires. Cela pourrait, à son tour, saper la confiance dans la sécurité des engagements du gouvernement américain ou déclencher une réorientation de la politique monétaire vers la répression financière.

Plus alarmant encore, l’époque où les États-Unis prenaient leurs déficits budgétaires au sérieux semble révolue. On ne peut plus espérer que le Congrès parviendra à maîtriser les déficits sans la pression d’une crise financière. Comme l’ ont montré Alan J. Auerbach et Danny Yagan , jusqu’au début des années 2000, le Congrès réagissait généralement aux augmentations prévues du déficit en réduisant les dépenses, mais ce n’est plus le cas.

Malgré de nombreuses réserves et inquiétudes, Blustein reste globalement optimiste quant à l’avenir du dollar – du moins, il l’était fin 2024. « Que vous approuviez ou non la domination du dollar », écrit-il, « les doutes quant à sa durabilité devraient être dissipés. »

Rogoff, en revanche, est plus ouvert à la perspective d’un changement de régime. Selon lui, la domination du dollar repose depuis longtemps sur une part considérable de chance, et la chance a tendance à tourner. « Il existe de nombreuses raisons de croire que l’ère du Pax Dollar a atteint son apogée », écrit-il, observant que « les plus grands dangers » pour la suprématie du dollar « viennent de l’intérieur ».

Les deux auteurs ont rédigé leurs dernières réflexions au lendemain de l’élection présidentielle américaine de 2024. Rogoff a observé que les marchés d’actifs semblaient d’une complaisance incongrue malgré des risques croissants – sans surprise pour l’auteur (avec Carmen M. Reinhart ) du célèbre livre de 2009 , This Time Is Different . Parallèlement, Blustein a souligné le danger croissant que représentent les blessures auto-infligées pour l’Amérique, avertissant que si ces risques se matérialisaient, « la domination du dollar serait perdue ou diminuée », ce qui « serait le cadet de nos soucis ».

La guerre de Trump contre l’économie mondiale

Quelles sont donc les perspectives pour le dollar en 2025 ? Comme le suggère le titre de l’ouvrage de Rogoff, les États-Unis poursuivent depuis longtemps leur propre programme. Mais ils l’ont généralement fait dans le cadre d’une conception plus large de l’intérêt personnel, reconnaissant leur propre intérêt dans un système économique multilatéral ordonné et relativement coopératif. En 1993, le politologue G. John Ikenberry décrivait ainsi l’approche américaine traditionnelle du multilatéralisme d’après-guerre.

Les responsables américains ont compris que construire l’ordre économique international sur une base coercitive serait coûteux et, à terme, contre-productif. Cela ne signifie pas que les États-Unis n’ont pas exercé de pouvoir hégémonique ; cela signifie qu’il y avait de réelles limites à la poursuite coercitive du programme américain d’après-guerre.

Une telle retenue est remarquablement absente de la vision du monde, chargée de griefs, de Trump. On peut affirmer que le radicalisme généralisé des politiques de son administration a dépassé ce que Blustein et Rogoff auraient pu prévoir en décembre 2024.

Les politiques de Trump sapent progressivement les fondements de la domination mondiale du dollar. Son retrait des organisations et accords internationaux, la réduction de l’aide étrangère et son approche transactionnelle des engagements sécuritaires des États-Unis ont déstabilisé alliés et rivaux. Sur le plan intérieur, sa pression sur la Fed, la militarisation du ministère de la Justice, ses efforts pour réduire les effectifs fédéraux au détriment de fonctions gouvernementales clés et ses incursions dans le tissu institutionnel de la société américaine – des universités aux juges en passant par la profession juridique – ont encore érodé la confiance. À cela s’ajoute sa guerre commerciale, sans précédent par son ampleur, ses caprices et son analphabétisme économique.

Parallèlement, le dysfonctionnement budgétaire a atteint de nouveaux sommets. Les républicains du Congrès, encouragés par la Maison Blanche, se préparent à creuser le déficit en contournant le processus traditionnel de réconciliation et en s’appuyant sur des recettes douanières incertaines . Cela aussi témoigne d’un déclin institutionnel croissant – et les marchés en prennent conscience.

La collaboration internationale en matière de surveillance financière est un sujet de préoccupation. Le Comité de Bâle sur le contrôle bancaire et le Conseil de stabilité financière sont essentiels à la coopération réglementaire transfrontalière, mais les régulateurs mondiaux craignent désormais que les États-Unis n’abordent ces forums avec le même objectif à somme nulle qu’ailleurs – ou ne s’en retirent complètement. D’autres ont exprimé des inquiétudes quant à la fiabilité des lignes de swap en dollars de la Fed, un pilier central de la domination du dollar que Rogoff examine en détail.

L’érosion de la confiance pourrait accélérer la fragmentation des marchés financiers internationaux, mettant encore plus en péril la position mondiale du dollar. La coopération réglementaire internationale est également essentielle pour exploiter le potentiel de la finance décentralisée et améliorer les infrastructures de paiement, notamment les systèmes transfrontaliers, qui restent lents et coûteux. Sans normes harmonisées, des approches nationales divergentes limiteraient considérablement l’interopérabilité et les gains d’efficacité qui en résulteraient.

Mais l’adoption par l’administration Trump des cryptomonnaies non liées, sa résistance à la surveillance des plateformes de paiement liées aux cryptomonnaies et son décret interdisant « toute action visant à établir, émettre ou promouvoir des CBDC sur le territoire des États-Unis ou à l’étranger » risquent d’isoler les États-Unis des avancées en matière d’infrastructures de paiement mondiales. Il s’agit d’une formule visant à compromettre l’intégration des États-Unis à l’écosystème financier mondial, au détriment du dollar.

Peut-être, malgré ses protestations et ses menaces , le véritable objectif est-il de dégrader le statut du dollar. Stephen Miran , président du Conseil des conseillers économiques de Trump, a soutenu que le rôle mondial du dollar « a imposé des fardeaux excessifs à nos entreprises et à nos travailleurs », rendant les biens et la main-d’œuvre américains « non compétitifs sur la scène mondiale et provoquant une baisse de plus d’un tiers de notre main-d’œuvre manufacturière depuis son pic ». Comme je l’ai écrit ailleurs , ce point de vue surestime largement le « coût exorbitant » net de la fourniture de la monnaie de réserve mondiale, tout en ignorant les avantages considérables pour l’influence mondiale de l’Amérique, que Blustein décrit longuement.1

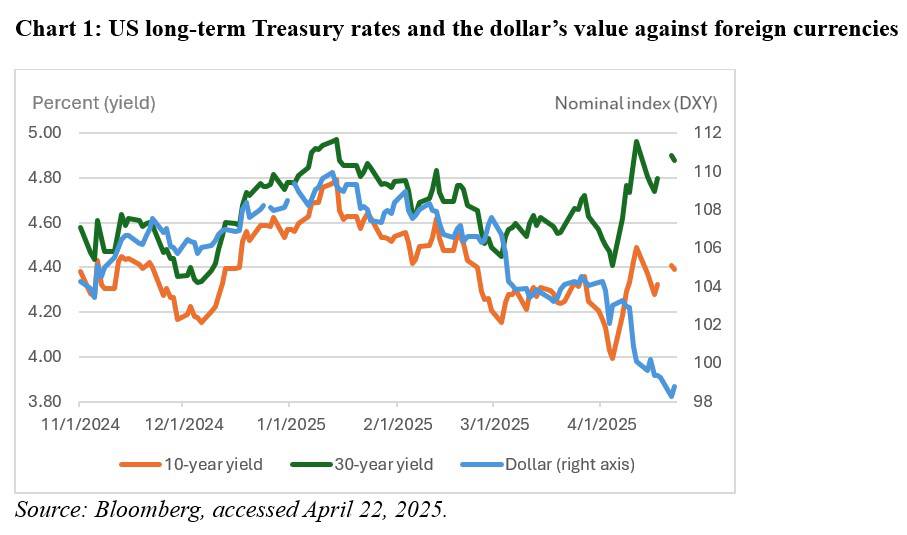

Depuis l’escalade de la guerre commerciale de Trump et ses droits de douane du 2 avril, les marchés obligataires et des changes ont émis des signaux d’alarme. Le graphique 1 suit les rendements des bons du Trésor américain à dix et trente ans, parallèlement au taux de change effectif nominal du dollar, juste avant l’élection de 2024. Début mars, ces deux marchés se sont comportés comme en temps normal : des rendements plus élevés ont attiré des capitaux étrangers, renforçant le dollar. Mais ensuite, au milieu des annonces quotidiennes de droits de douane et des retournements partiels, le dollar a fortement chuté, ne se redressant que légèrement au cours des semaines suivantes.

Le billet vert a subi un nouveau coup dur peu après les droits de douane imposés par Trump lors du « Jour de la Libération ». Les rendements des bons du Trésor ont grimpé en flèche et la monnaie a chuté, signalant une liquidation mondiale des obligations d’État américaines due à la perte de confiance des investisseurs dans la qualité des actifs en dollars. Le report réactif par Trump de ses droits de douane dits « réciproques » a brièvement stoppé l’hémorragie sur les marchés boursiers, mais les marchés et le dollar ont encore reculé face aux fulminations de Trump contre le président de la Fed, Jerome Powell.

Le drame de ces dernières semaines rappelle le célèbre vers d’ouverture du chef-d’œuvre de TS Eliot, La Terre vaine, paru en 1922 : « Avril est le mois le plus cruel. » Or, le poème d’Eliot est paru à une époque particulièrement mouvementée de l’histoire monétaire internationale : entre la fin de la Première Guerre mondiale et le bref et malheureux retour à l’étalon-or. Les bouleversements économiques de l’entre-deux-guerres ont finalement contribué à la création du système commercial mondial d’après-guerre, dirigé par les États-Unis, que Trump est désormais déterminé à démanteler.

Certes, l’histoire du dollar est encore en cours. Mais les événements marquants d’avril pourraient bien marquer un changement fondamental dans l’ordre commercial mondial – et, avec lui, le détrônement définitif du dollar. Si tel est le cas, nous pourrions nous diriger vers un avenir marqué par la fragmentation monétaire et une prospérité mondiale réduite, sans successeur clair et prêt à prendre la place du dollar.

- Paul Blustein, Le Roi Dollar : Passé et avenir de la monnaie dominante mondiale (Yale University Press, 2025).

Kenneth Rogoff, Notre dollar, votre problème : point de vue d’un initié sur sept décennies tumultueuses de la finance mondiale et l’avenir ( Yale University Press, 2025).

Maurice Obstfeld

Maurice Obstfeld, ancien économiste en chef du Fonds monétaire international, est Senior Fellow au Peterson Institute for International Economics et professeur émérite d’économie à l’Université de Californie à Berkeley.