REPASSE. Editorial. Analyse d’une semaine mémorable, un pic a été dépassé. Powell choisit la résistance passive. Nous ne sommes que dans un simple réaménagement du système.

Editorial. La grande bulle est en difficulté. Le Tout en bulle a vacillé. Mais on peut encore faire un et même plusieurs tours de cadran.

Une bonne interview de Miran, président du Conseil des conseillers économiques du président Trump

La crise est enrayée, Trump et Bessent ont « canné », les marchés sensibles aux déclarations plus qu’aux réalités ont pris bonne note et a ce stade ils ne se préoccupent pas des risques de stagflation.

Parallèlement, le secteur fiancier est soutenu par une perception solide de la « monétisation » des bons du Trésor, du crédit de la Réserve fédérale et, plus généralement, du dollar. Tout cela confère à Washington une capacité de lutte contre la crise extraordinaire, qu’il faut a ce stade surtout ne pas negliger.

À certains égards, la dynamique du crédit est robuste: des déficits budgétaires massifs garantissent que la croissance du crédit systémique restera dominée par l’expansion des valeurs du Trésor ». Cela, protège l’expansion du crédit des phases d’« aversion au risque ». Le dollar est stabilisé, Bessent met un genou a terre et affirme que les Etas Unis veulent continuer d’attirer les capitaux du monde entier et que il leur offrira rentabilité et sécurité; nous sommes loin des délires du début du mandat de Trump et des idioties de Miran.

Cet épisode me fait penser a celui de Mitterrand en France en 83 quand il a raté sa transition socialiste qu’il est allé lui aussi à Canossa , mettant un genou a terre devant les marchés et la communauté financiere internationale.

Mitterrand a raté sa transition socialiste, Trump raté sa transition nationaliste.

Donc je maintiens que l’Apocalypse n’est plus d’actualité ;

Cela ne doit pas faire oublier que Tout est fragile, instable sinon pourri.

Les excès sont flagrants et ils ne se résorbent pas; surémission, effet de levier spéculatif et dépréciation du crédit non comptabilisée . Les marchés des titres du Trésor et des agences sont malsains et soumis aux caprices de la spéculation et des animal spirits. Les engagements de la Réserve fédérale sont astronomiques avec un bilan peu sincère gorgé de pertes comptables, le total des actifs de la Fed pèse aujourd’hui 6,7 trillions de dollars.

LE STATUT DE REFUGE DES TREASURIES ET DU DOLLAR SE DEGRADENT.

Au cours des six dernières semaines d’instabilité des marchés mondiaux, les rendements des bons du Trésor à dix ans ont augmenté de 13 points de base, tandis que ceux des Bunds ont chuté de 17 points de base. Parallèlement, l’indice du dollar a reculé de 3,5 % sur ces six semaines.

De tout ceci témoigne le niveau des prix de l’or poussé par les achats des banques centrales.

9 mai – Bloomberg :

« L‘administration Trump envisage une réduction drastique des droits de douane lors des négociations du week-end avec la Chine afin d’apaiser les tensions et d’atténuer les difficultés économiques que les deux pays commencent déjà à ressentir. Des sources proches des préparatifs des négociations… affirment que les États-Unis se sont fixé comme objectif de réduire les droits de douane à moins de 60 %, première étape, et que la Chine serait prête à s’y aligner. Des progrès au cours des deux jours de discussions prévues pourraient permettre la mise en œuvre de ces réductions dès la semaine prochaine, ont-elles déclaré. »

Le S&P 500 a chuté de 0,5 % (en baisse de 3,8 % depuis le début de l’année) et le Dow Jones a glissé de 0,2 % (en baisse de 3,0 %).

Les services aux collectivités ont gagné 0,8 % (en hausse de 7,5 %).

Les banques ont progressé de 0,9 % (en baisse de 3,5 %) et les courtiers ont bondi de 2,9 % (en hausse de 8,9 %).

Les transports ont reculé de 0,3 % (en baisse de 11,7 %).

Le S&P 400 des Midcaps a progressé de 0,5 % (en baisse de 5,6 %), tandis que le Russell 2000 des petites capitalisation a peu varié (en baisse de 9,3 %).

Le Nasdaq 100 a reculé de 0,2 % (en baisse de 4,5 %).

Les semi-conducteurs ont progressé de 1,6 % (en baisse de 10,3 %).

Les biotechnologies ont chuté de 6,8 % (en baisse de 7,7 %).

Avec un lingot en hausse de 84 $, l’indice HUI de l’or a bondi de 6,2 % (en hausse de 45,2 %).

SUR LES TAUX

Les taux des bons du Trésor à trois mois ont terminé la semaine à 4,2175 %.

Les rendements des obligations d’État à deux ans ont augmenté de sept points de base à 3,89 % (en baisse de 35 points de base depuis le début de l’année).

Les rendements des bons du Trésor à cinq ans ont gagné huit points de base à 4,00 % (en baisse de 38 points de base).

Les rendements des obligations du Trésor à dix ans ont augmenté de sept points de base à 4,39 % (en baisse de 19 points de base).

Les rendements des obligations à long terme ont ajouté quatre points de base à 4,84 % (en hausse de 5 points de base).

Les rendements des MBS Fannie Mae de référence ont augmenté de deux points de base à 5,71 % (en baisse de 14 points de base

AILLEURS

Les rendements des Bunds allemands ont gagné trois points de base à 2,56 % (en hausse de 20 points de base). Les rendements français ont augmenté de deux points de base à 3,27 % (en hausse de 7 points de base). L’écart entre les obligations françaises et allemandes à 10 ans est resté peu modifié à 71 points de base

7 mai – Bloomberg :

« Le régulateur financier allemand va examiner de près les potentiels déficits de liquidités en dollars des principales banques du pays, après que les turbulences sur le marché des bons du Trésor américain ont secoué la finance mondiale. La BaFin « examinera de plus près » les asymétries de devises des grandes banques allemandes, a déclaré Mark Branson… Si le système financier a résisté à la récente volatilité, « il existe encore un potentiel considérable de revers sur les marchés », a-t-il ajouté. Le statut de valeur refuge de la dette américaine a été remis en question le mois dernier après que le président américain Donald Trump a lancé une série de mesures douanières… « Nous, les superviseurs, devons nous interroger sur les dépendances et sur ce qui se passerait si certaines choses ne fonctionnaient pas comme par le passé, que ce soit en raison des fluctuations du marché ou de changements institutionnels », a déclaré Branson aux journalistes… »

Les rendements italiens à 10 ans ont baissé de trois points de base à 3,61 % (en hausse de 9 points de base depuis le début de l’année).

Les rendements grecs à 10 ans sont restés inchangés à 3,36 % (en hausse de 14 points de base).

Les rendements à 10 ans de l’Espagne ont gagné deux points de base à 3,21 % (en hausse de 15 points de base).

. Les rendements des Gilts britanniques à 10 ans ont augmenté de six points de base à 4,57 % (inchangé). L’indice boursier britannique FTSE a baissé de 0,5 % (en hausse de 4,7 % depuis le débutde l’année).

L’indice boursier japonais Nikkei 225 a gagné 1,8 % (en baisse de 6,0 % depuis le début de l’année). Les rendements japonais à 10 ans « JGB » ont bondi de 11 points de base à 1,37 % (en hausse de 27 points de base depuis le début de l’année).

Le CAC 40 français a reculé de 0,3 % (en hausse de 4,9 %).

L’indice boursier allemand DAX a bondi de 1,8 % (en hausse de 18,0 %).

L’indice boursier espagnol IBEX 35 a augmenté de 0,8 % (en hausse de 16,9 %).

L’indice italien FTSE MIB a bondi de 2,7 % (en hausse de 15,2 %).

Les actions des marchés émergents étaient pour la plupart en hausse.

L’indice Bovespa du Brésil a gagné 1,0 % (en hausse de 13,5 %) et l’indice Bolsa du Mexique a augmenté de 1,4 % (en hausse de 14,3 %).

Le Kospi de Corée du Sud a ajouté 0,7 % (en hausse de 7,4 %).

L’indice boursier indien Sensex a chuté de 1,3 % (en hausse de 1,2 %).

L’indice chinois de la bourse de Shanghai a progressé de 1,9 % (en baisse de 0,3 %).

L’indice turc Borsa Istanbul National 100 a augmenté de 2,4 % (en baisse de 4,5 %).

SUR LE CREDIT

Le crédit de la Réserve fédérale a diminué de 4,0 milliards de dollars la semaine dernière pour s’établir à 6,663 trillions . Le crédit de la Fed a baissé de 2 238 milliards de dollars par rapport à son pic du 22 juin 2022.

Au cours des 295 dernières semaines, le crédit de la Fed a augmenté de 2 936 milliards de dollars, soit 79 %.

Le crédit de la Fed a gonflé de 3 852 milliards de dollars, soit 137 %, au cours des 652 dernières semaines.

Par ailleurs, les avoirs de la Fed pour compte des propriétaires étrangers de bons du Trésor et de titres de créance d’agence ont chuté de 7,5 milliards de dollars la semaine dernière pour atteindre leur plus bas niveau en trois mois, à 3 268 milliards de dollars. Les « avoirs en dépôt » ont diminué de 88,4 milliards de dollars en glissement annuel, soit 2,6 %.

Le total des actifs des fonds du marché monétaire a augmenté de 37,6 milliards de dollars pour atteindre 6 946 milliards de dollars. Les fonds monétaires ont augmenté de 812 milliards de dollars sur 41 semaines (16,8 % en rythme annualisé) et de 945 milliards de dollars en glissement annuel (15,7 %).

Le total des billets de trésorerie est resté peu stable, atteignant un sommet de 16 ans, à 1 403 milliards de dollars. CP a augmenté de 315 milliards de dollars depuis le début de l’année et de 74 milliards de dollars, soit 5,5 %,env.

Les taux hypothécaires fixes à 30 ans de Freddie Mac sont restés inchangés cette semaine à 6,76 % (en baisse de 33 points de base sur un an). Les taux à 15 ans ont baissé de trois points de base à 5,89 % (en baisse de 49 points de base). L’enquête de Bankrate sur les coûts d’emprunt des prêts hypothécaires jumbo a montré que les taux fixes à 30 ans ont augmenté d’un point de base à 6,92 % (en baisse de 50 points de base).

SUR LES DEVISES :

Pour la semaine, l’indice du dollar américain a augmenté de 0,3 % à 100,34 (en baisse de 7,5 % sur un an).

5 mai – Bloomberg :

« Le secrétaire au Trésor Scott Bessent a présenté les États-Unis comme la « destination privilégiée » des capitaux mondiaux et a soutenu que les politiques de l’administration Trump consolideraient cette position, contrecarrant le soi-disant slogan « vendre l’Amérique » qui s’est matérialisé le mois dernier. « Les États-Unis sont la destination privilégiée des capitaux internationaux », a déclaré Bessent… Le programme commercial, fiscal et de déréglementation du président Donald Trump « vise le même objectif : consolider notre position de foyer des capitaux mondiaux. »

Pour la semaine à la hausse, le rand sud-africain a augmenté de 1,1 %, le peso mexicain de 0,7 %, la couronne norvégienne de 0,5 %, la livre sterling de 0,3 %, le won sud-coréen de 0,2 %, le dollar de Singapour de 0,1 % et le real brésilien de 0,1 %.

À la baisse, le dollar canadien a reculé de 0,9 %, le dollar néo-zélandais de 0,6 %, la couronne suédoise de 0,6 %, le franc suisse de 0,5 %, l’euro de 0,4 %, le dollar australien de 0,3 % et le yen japonais de 0,3 %.

Le renminbi chinois (onshore) a augmenté de 0,46 % par rapport au dollar (en hausse de 0,84 depuis le début de l’année).

5 mai – Bloomberg :

« Le dollar taïwanais a connu sa plus forte hausse depuis 1988, les traders spéculant sur une possible appréciation des autorités pour faciliter la conclusion d’un accord commercial avec les États-Unis. Le dollar local a gagné jusqu’à 5 % lundi. Lors d’une conférence de presse d’urgence lundi soir, la banque centrale de Taïwan a cherché à apaiser les spéculations sur la hausse de la monnaie, affirmant que cette appréciation brutale sur deux jours était en partie imputable aux discussions du marché et a mis en garde contre toute spéculation irresponsable… « Les exportateurs locaux paniquent, les investisseurs locaux sont sous-couverts, tandis que les sorties de capitaux liées aux actions ont cessé », a déclaré Ju Wang, responsable des changes et des taux pour la Grande Chine chez BNP Paribas SA à Hong Kong. « La banque centrale reste le seul acheteur, mais n’a pas soutenu le marché de manière agressive, ce qui alimente les spéculations selon lesquelles l’évaluation de la monnaie fait partie des négociations commerciales. »

6 mai – Bloomberg:

« Deux assureurs-vie taïwanais adoptent des approches opposées en matière de couverture de change après qu’une flambée de la monnaie de l’île a placé des centaines de milliards de dollars de leurs avoirs en obligations américaines sous surveillance. Fubon Life Insurance Co. a « renforcé » sa couverture alors que la plus forte hausse journalière de la monnaie depuis les années 1980 menaçait d’éroder les actifs libellés en dollars américains des entreprises taïwanaises. Taishin Life Insurance Co. a déclaré que la hausse des coûts d’une telle protection l’a empêchée d’en ajouter davantage… Chun Him Cheung, stratège de Bank of America, a écrit dans une note à ses clients… « Quoi qu’il en soit, le modèle économique antérieur s’est désormais révélé intenable. »

5 mai – Bloomberg :

« Un dérivé du dollar taïwanais, populaire auprès des plus grands assureurs-vie de l’île, laisse présager de nouveaux gains pour la monnaie, même après une hausse allant jusqu’à 5 % lundi, à son plus haut niveau en trois ans. Français L’écart entre le taux au comptant et les contrats à terme non livrables à un an sur la paire de devises dollar taïwanais-dollar américain a gonflé à environ 3 000 pips à un moment donné lundi, le niveau le plus élevé depuis au moins deux décennies… Cette divergence est le dernier signe d’une demande apparemment insatiable pour le dollar taïwanais, alimentée par les spéculations selon lesquelles les autorités le laisseront s’apprécier pour faire avancer les négociations commerciales avec les États-Unis. Ce sentiment a permis au dollar local d’afficher lundi sa plus forte hausse depuis 1988. Ce rallye a également soutenu les devises régionales, notamment le ringgit malaisien et le yuan chinois.

SUR LES MATIERES PREMIERES

7 mai – Bloomberg :

« La Chine a augmenté ses réserves d’or pour un sixième mois consécutif en avril, soulignant sa volonté d’accroître ses avoirs en métal précieux alors que les prix approchent d’un record et que la guerre commerciale gronde. Les lingots détenus par la Banque populaire de Chine ont augmenté d’environ 70 000 onces troy le mois dernier… Au cours des six derniers mois, les volumes ont augmenté de près d’un million d’onces, soit environ 30 tonnes. »

3 mai – New York Times :

« Les prix du pétrole chutent. Les économistes réduisent leurs prévisions de croissance économique mondiale. Les géants pétroliers annoncent une baisse de leurs bénéfices. Mais samedi, huit pays membres du cartel pétrolier OPEP Plus ont annoncé qu’ils ajouteraient environ 411 000 barils de pétrole par jour en juin. Cette décision, qui fait suite à une mesure similaire prise lors de leur réunion d’avril, constitue un changement de politique majeur qui aura des répercussions sur l’ensemble du secteur énergétique, impactant les bénéfices des compagnies pétrolières et obligeant à des réductions de production. Le groupe a déclaré que le marché était « sain » et a noté que les stocks de pétrole restaient faibles. L’Arabie saoudite, leader de facto de l’OPEP Plus, signale qu’elle est réticente à retenir des millions de barils de pétrole par jour qu’elle pourrait produire, en particulier lorsque d’autres membres du groupe, comme le Kazakhstan et l’Irak, ne respectent pas les plafonds de production convenus. »

L’indice Bloomberg des matières premières a gagné 1,3 % (en hausse de 4,1 % depuis le début de l’année).

L’or au comptant a progressé de 2,6 % à 3 325 $ (en hausse de 26,7 %).

L’argent a repris 2,2 % à 32,7242 $ (en hausse de 13,2 %).

Le brut WTI a progressé de 2,73 $, soit 4,7 %, à 61,02 $ (en baisse de 15 %).

L’essence a bondi de 4,4 % (en hausse de 4 %) et le gaz naturel de 4,5 % à 3,795 $ (en hausse de 5 %).

Le cuivre a reculé de 0,4 % (en hausse de 16 %).

Le blé a chuté de 4,0 % (en baisse de 8 %) et le maïs de 4,3 % (en baisse de 4 %).

Le Bitcoin a bondi de 6 650 $, soit 6,6 %, à 103 170 $ (en hausse de 10,1 %).

EN PRIME

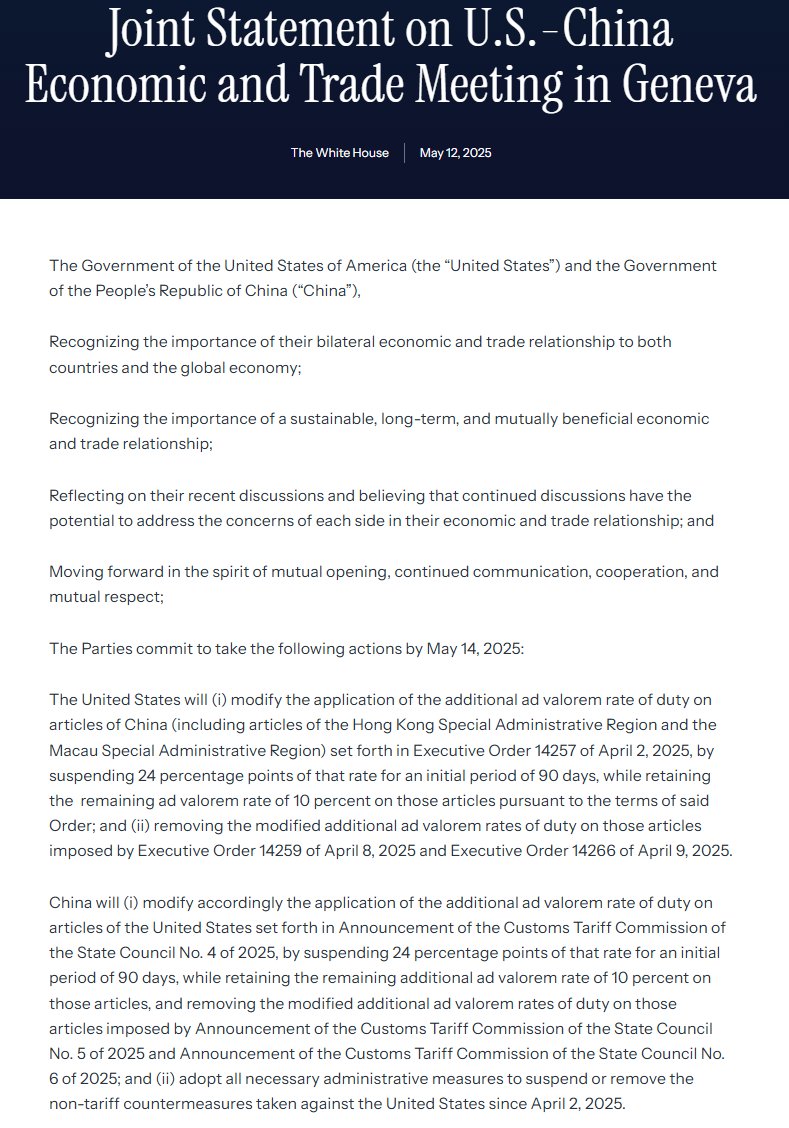

Le vice-Premier ministre chinois He Lifeng a souligné l’importance de résoudre les problèmes et d’élargir la coopération entre la Chine et les États-Unis lors d’une réunion de haut niveau avec le secrétaire au Trésor américain

@SecScottBessent et le représentant au Commerce

@jamiesongreer Les deux parties sont parvenues à des accords clés et ont décidé d’établir un mécanisme de consultation économique et commerciale, dont les détails doivent être finalisés et une déclaration commune sera publiée prochainement.

Bonne nouvelle!

La Chine et les États-Unis publieront lundi une déclaration commune issue des négociations commerciales de deux jours qui se sont tenues à Genève ce week-end. Interrogé sur la date exacte de publication de cette déclaration commune, Li Chenggang, négociateur commercial international et vice-ministre chinois du Commerce, a répondu par un dicton chinois : « Si le plat est délicieux, le moment n’a aucune importance. » « Peu importe quand cette déclaration sera publiée, ce sera une grande nouvelle et une bonne nouvelle pour le monde », a déclaré Li.

Incroyable, pas étonnant que la Chine ait été si enthousiaste à l’issue des discussions

Il est difficile d’y voir autre chose qu’une capitulation des États-Unis. Ils réduisent les droits de douane sur la Chine de 115 %, les ramenant à 10 % comme le reste du monde, en échange de quoi la Chine réduit ses droits de douane de rétorsion d’autant. Autre point important : les États-Unis s’engagent à « avancer dans un esprit d’ouverture mutuelle, de communication continue, de coopération et de respect mutuel » et reconnaissent « l’importance d’une relation économique et commerciale durable, à long terme et mutuellement bénéfique », ce qui correspond presque mot pour mot à ce que la Chine souligne depuis le début.

: