11 mai 2025 |

Notre liberté de choix dans une société compétitive repose sur le fait que, si une personne refuse de satisfaire nos désirs, nous pouvons nous tourner vers une autre. Mais face à un monopoleur, nous sommes à sa merci absolue. Et une autorité dirigeant l’ensemble du système économique du pays serait le monopoleur le plus puissant qui soit… elle aurait le pouvoir absolu de décider de ce qui nous sera donné et à quelles conditions. Elle ne déciderait pas seulement des biens et des services disponibles et en quelles quantités ; elle pourrait en orienter la distribution entre les personnes à sa guise.

― Friedrich August von Hayek, La route vers la servitude

Après des semaines de négociations, l’administration Trump a annoncé la semaine dernière un accord commercial avec le Royaume-Uni. Enfin, pas vraiment un accord, mais les grandes lignes d’un accord. Bon, d’accord, pas vraiment une esquisse, une esquisse : quelques points d’accord sur l’agriculture, un accord pour l’achat de Boeing et un accord pour poursuivre les négociations sur une foule d’autres détails.

Oh, et la légère addiction de ma femme aux cornichons va coûter 10 % de plus. Autrement dit, il s’agissait d’un point sur les négociations en cours depuis la première administration Trump, et les droits de douane de 10 % imposés par Trump le 2 avril n’ont rien changé de substantiel, même s’ils pourraient engendrer une erreur d’arrondi de recettes pour le gouvernement américain.

Ce que nous avons réellement découvert, c’est que le niveau de 10 % des droits de douane est probablement un plancher, même si les pays affichant un excédent commercial avec les États-Unis peuvent probablement s’attendre à un chiffre plus élevé.

Pendant sa campagne, le président Trump a promis des droits de douane de 60 % sur la Chine et de 10 % sur le reste du monde, et c’est peut-être la direction que nous prenons. Pourquoi n’a-t-il pas fait cela et renoncé à tout ce drame ?

La réponse est évidente.

Peut-être que tout cela n’est que du bruit.

C’est ce que le marché semble dire, sans que les indicateurs économiques que je surveille restent pour l’essentiel inchangés.

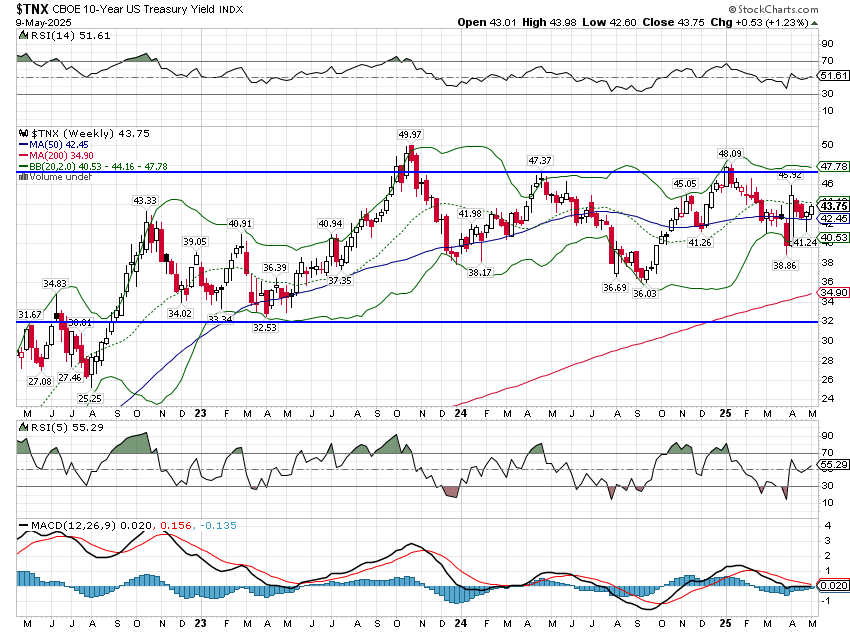

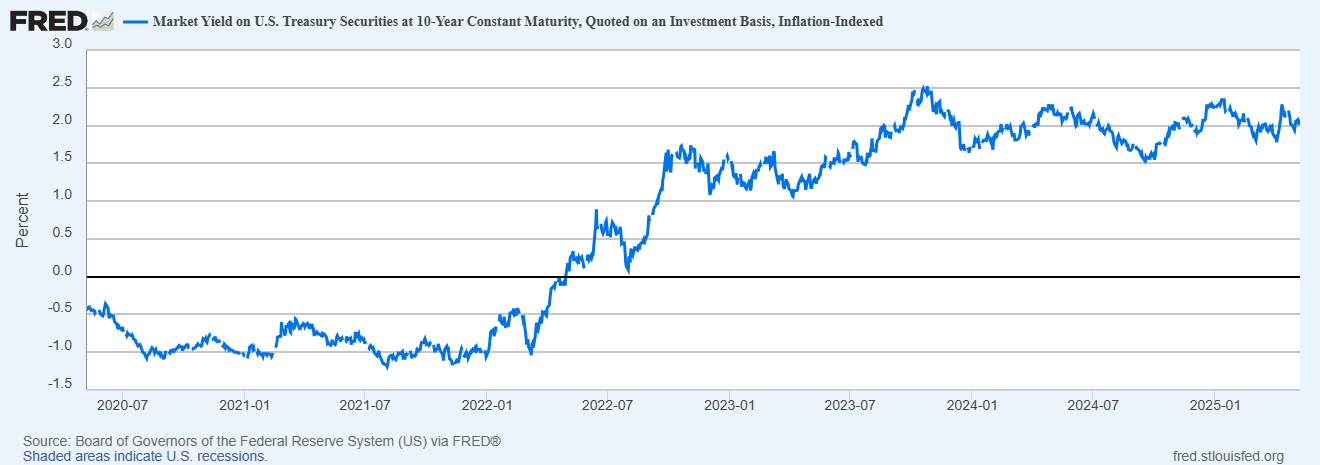

Malgré tous ces drames et ces fanfaronnades sur les États-Unis qui se font arnaquer par d’autres pays en matière commerciale, les taux d’intérêt, nominaux et réels, sont restés pratiquement inchangés depuis avant les élections. Le rendement des bons du Trésor à 10 ans a clôturé à 4,29 % le 5 novembre et s’établit aujourd’hui à 4,37 %. Le rendement des TIPS à 10 ans a clôturé à 1,99 % le jour de l’élection et s’établit aujourd’hui à 2,08 %. Les points morts d’inflation à 10 ans s’élevaient à 2,27 % le jour de l’élection et sont à 2,29 % aujourd’hui. Les spreads de crédit, indicateur de tension sur le marché des obligations d’entreprises, se sont légèrement élargis, mais ne sont pas plus élevés aujourd’hui qu’en septembre dernier. Le S&P 500 est en baisse de 0,33 %, les actions à petite et moyenne capitalisation sont en baisse d’environ 5 % et le NASDAQ est en hausse de 0,71 %.

Je ne sais pas comment quelqu’un pourrait tirer des enseignements de mouvements aussi modestes.

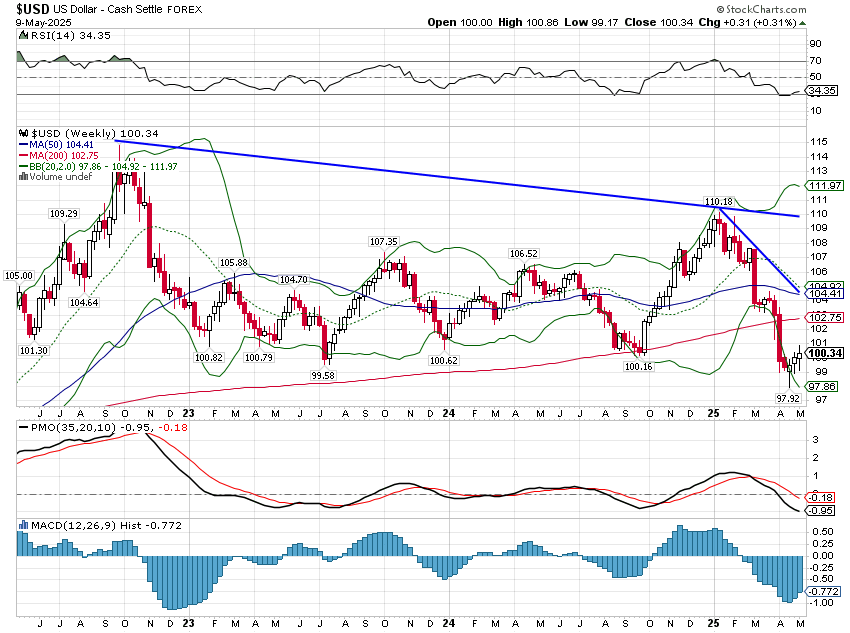

Le dollar a suscité beaucoup d’attention – y compris de ma part – car il a chuté de 8,4 % depuis son plus haut du 10 janvier. Mais si l’on considère la situation depuis le jour de l’élection, il n’a baissé que de 3,4 %, ce qui n’est pas négligeable, mais pas non plus si dramatique. La baisse du dollar est, à mon avis, principalement due à la hausse des anticipations de croissance hors des États-Unis, notamment en Europe.

Les variations du dollar sont déterminées par l’évolution des anticipations de croissance relatives entre les États-Unis et le reste du monde. Puisque les anticipations de croissance américaines n’ont pas évolué (voir ci-dessus), la baisse doit provenir d’une modification des anticipations de croissance étrangères.

Je pense que nous pouvons au contraire en attribuer le mérite au président Trump, qui a contraint l’Europe à assumer davantage de responsabilités en matière de défense. Je ne suis pas ravi de la manière dont cela a été accompli, mais l’Allemagne et l’UE promettent désormais de consacrer quelques milliers de milliards d’euros à la défense et aux infrastructures au cours des cinq prochaines années.

La prodigalité budgétaire a ses limites, mais elle impacte le secteur privé, les déficits se répercutant presque directement sur les résultats des entreprises. Et, dans l’ensemble, la situation de la dette de l’UE est bien meilleure que celle des États-Unis, ce qui leur laisse une marge de manœuvre pour une expansion budgétaire.

Nous n’avons pas encore constaté d’impact significatif sur les bénéfices des entreprises américaines.

Les bénéfices du premier trimestre ont été bien meilleurs que prévu, en hausse de 13,4 % sur un an selon Factset, contre 7,1 % estimés à la fin du trimestre. Les marges ont augmenté à 12,4 %, contre 12,04 % au quatrième trimestre 2024, soit leur plus haut niveau depuis le record établi en 2021. Le pourcentage d’entreprises émettant des prévisions négatives concernant leurs bénéfices futurs, à 55 %, est inférieur à la moyenne sur 5 et 10 ans. Bien sûr, de nombreuses entreprises ne fournissent aucune prévision en raison de l’incertitude entourant les futurs taux de droits de douane, ce qui pourrait changer au cours du trimestre à mesure que de nouvelles avancées commerciales seront annoncées. Les estimations de bénéfices pour 2025 sont en baisse de seulement 2 % depuis la fin du premier trimestre et celles pour 2026 sont en baisse de 2,1 %. Encore une fois, tout cela pourrait changer dans les semaines et les mois à venir, mais pour l’instant, les turbulences liées au déploiement des droits de douane n’ont pas beaucoup d’effet.

Cela dit, je ne pense pas que nous puissions nous reposer sur nos lauriers concernant l’économie ou les résultats des entreprises. Beaucoup reste à déterminer et tout le monde est tellement concentré sur le court terme que personne n’a encore pris en compte les conséquences à long terme de ce nouvel environnement économique.

Quelles sont les implications d’un dollar faible pour l’investissement et la croissance ?

Quelles sont les conséquences de la fixation par le président de tarifs douaniers en fonction de son humeur du moment ?

Vendredi dernier, il affirmait sur les réseaux sociaux que « des tarifs douaniers de 80 % sur la Chine semblent appropriés ! » avant même le début des négociations avec l’Empire du Milieu. Le président Trump va-t-il, au gré de ses instincts, fixer les prix de toutes nos importations aux États-Unis ? Lorsque le PDG de Mattel a annoncé la semaine dernière qu’ils pourraient délocaliser une partie de leur production de jouets hors de Chine, mais pas aux États-Unis, le président Trump les a menacés en ces termes :

Ok, laissez Mattel partir, nous allons mettre un tarif de 100 pour cent sur ses jouets, et il ne vendra pas un seul jouet aux États-Unis , et c’est leur plus gros marché.

Les jouets constituent-ils une urgence de sécurité nationale ? Si ce n’est pas le cas – et je ne vois pas comment cela pourrait l’être –, d’où le président Trump tire-t-il son autorité pour « imposer des droits de douane sur ses jouets » et empêcher Mattel de vendre « un seul jouet » aux États-Unis ? Voulons-nous vraiment qu’un seul homme décide du fonctionnement des entreprises et de secteurs entiers ? Allons-nous vraiment laisser le président décider ce que nous pouvons acheter et à qui ? Lorsqu’il a assoupli certains droits de douane sur les véhicules automobiles il y a quelques semaines, il a déclaré lors d’un rassemblement organisé plus tard dans la journée qu’il accordait « un peu de répit » aux constructeurs automobiles :

On leur a laissé un peu de temps avant de les abattre s’ils ne le font pas. Ils ont importé des pièces du monde entier. Je ne veux pas de ça. Je veux qu’ils fabriquent leurs pièces ici.

En quoi est-il bénéfique pour l’économie américaine de « massacrer » les constructeurs automobiles américains ? Est-ce ainsi que nous allons gérer l’économie désormais ? Une seule personne décidant pour chaque industrie comment fabriquer ses produits, où se procurer les pièces et les matières premières ?

N’existe-t-il pas d’avantage comparatif dans l’économie américaine ? Le président pense-t-il vraiment que nous avons la capacité de tout fabriquer nous-mêmes ? Le président Trump et son équipe économique vont apparemment tenter de négocier avec tous les pays de la planète et de déterminer le niveau approprié de droits de douane pour chaque pays et les produits qu’il exporte. Quelqu’un pense-t-il vraiment que les conseillers économiques du président peuvent accumuler suffisamment de connaissances sur l’économie mondiale pour fixer les prix d’importation de chaque produit au « bon » niveau ? Et s’ils fixaient les droits de douane trop élevés et que nous nous retrouvions avec des pénuries ? Le président Trump a déjà dit aux petites filles qu’elles n’avaient besoin que de quelques poupées et de quelques crayons. Va-t-il maintenant nous dire combien de voitures, de bateaux ou de paires de chaussures nous pouvons avoir pour notre argent ?

L’intervention de l’État dans le fonctionnement de l’économie est légitime.

Certains produits et matériaux essentiels, relevant de la sécurité nationale, nécessitent une chaîne d’approvisionnement sécurisée. Dans certains cas, cela peut impliquer un recours sélectif aux droits de douane pour encourager leur production, bien qu’il existe certainement des moyens moins intrusifs d’atteindre le même objectif. Cependant, cela ne s’applique certainement pas à tous les pays et à tous les produits du monde.

Il est également vrai que l’État doit établir un ensemble de règles régissant les activités des acteurs économiques. Adam Smith lui-même savait que, livrés à eux-mêmes, les entrepreneurs s’entendraient pour maximiser leurs profits aux dépens de tous. Mais il est également nécessaire d’imposer des limites aux acteurs gouvernementaux. Le pouvoir, comme le dit l’adage, corrompt et le pouvoir absolu corrompt absolument.

Ces trois premiers mois de la nouvelle administration Trump m’ont beaucoup fait réfléchir à La Route de la servitude de Friedrich Hayek . Dans ce livre, Hayek met en garde contre « le danger de tyrannie qui résulte inévitablement du contrôle gouvernemental des décisions économiques ». Il parlait bien sûr de socialisme, mais il est difficile de distinguer la situation actuelle de ce que Hayek appelait la planification économique centralisée.

Le président peut être bien intentionné, mais lui et son équipe ne peuvent jamais disposer des connaissances suffisantes pour diriger l’ensemble de l’économie. C’est pourquoi le socialisme est inefficace. Chaque intervention gouvernementale dans l’économie en entraîne une autre. Un tarif douanier ici revient à renflouer les agriculteurs là-bas ou les consommateurs d’acier là-bas. Les conséquences imprévues sont la norme, et non l’exception.

Quelles sont les conséquences à long terme de la consolidation du pouvoir économique à Washington ? Nous connaissons la réponse. Nous y avons déjà répondu à maintes reprises. Nous connaissons l’impact des droits de douane sur l’économie et le pays, car nous l’avons déjà fait. Il n’y a aucune raison de recommencer, afin que nous puissions tirer les mêmes leçons. Ce dont nous avons besoin de la part de Washington aujourd’hui, c’est d’humilité. Une très grande dose d’humilité.

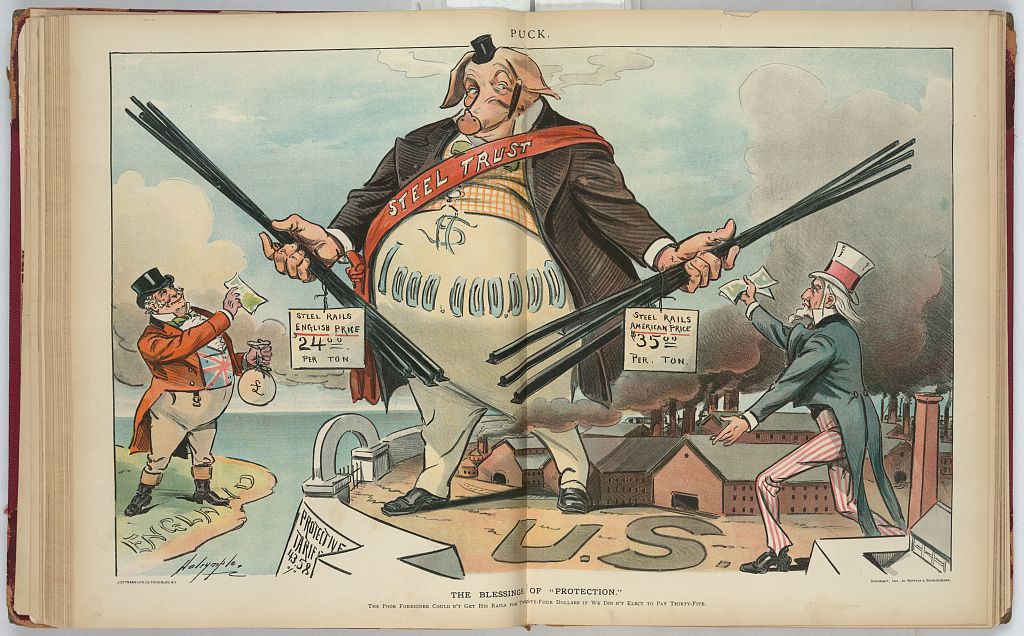

Les bienfaits de la « protection »

Environnement économique

Le dollar reste dans une tendance baissière à court terme, mais semble se préparer à une reprise à contre-courant. La première résistance se situe autour de 102,5, suivie d’une autre autour de 104, mais jusqu’à présent, la tentative de rebond a été plutôt timide. Le sentiment est toutefois plutôt négatif, avec une tendance baissière générale sur le dollar ; un nouveau rebond est donc à prévoir. L’essentiel de l’activité sur les devises ne concerne pas les principales devises, mais les petites devises asiatiques comme le dollar taïwanais, le won coréen et le dollar de Singapour, qui ont toutes fortement progressé face au dollar américain le mois dernier. Je pense que cela suggère que les devises seront intégrées aux négociations commerciales et que ces pays tentent de prendre de l’avance. Cela n’a pas encore eu beaucoup d’impact sur l’indice du dollar, mais cela ne fait qu’accentuer le ton négatif.

J’ai vu plusieurs analystes affirmer récemment que la baisse du dollar, la reprise des actions américaines et la stabilité des taux d’intérêt américains ne sont pas compatibles, que certains de ces marchés doivent se tromper. Ces analystes supposent que la baisse du dollar est due à une baisse des prévisions de croissance pour l’économie américaine, tandis que les actions et les obligations laissent présager une croissance continue à peu près au même rythme qu’avant les élections. C’est possible, mais le dollar est un indicateur de l’évolution relative des prévisions de croissance entre les États-Unis et les pays qui composent l’indice du dollar. Il se peut que le dollar ait chuté parce que les prévisions de croissance hors des États-Unis, par exemple en Europe, se sont améliorées. Il se peut aussi que le dollar ait raison et que les actions et les obligations aient tort. Nous ne le saurons vraiment que plus tard, lorsque cela deviendra évident. Ne raisonnez jamais à partir d’une variation de prix et ne formulez jamais d’hypothèses sur les raisons de l’évolution d’un marché.

Il est vrai que les prévisions de croissance américaine, mesurées par les taux d’intérêt, n’ont pas beaucoup évolué. Le rendement des bons du Trésor à 10 ans a augmenté de 8 points de base depuis l’élection, et celui des TIPS à 10 ans de 9. Les prévisions d’inflation ont évolué d’un point de base. Le marché semble indiquer que les droits de douane n’auront pas beaucoup d’impact, voire aucun, sur la croissance économique ou l’inflation aux États-Unis. Cela signifie-t-il que les droits de douane seront bien plus bas que prévu ? Ou qu’ils ne seront pas efficaces, qu’ils seront contournés ? Ou peut-être que des droits de douane de 10 %, qui semblent être la direction vers laquelle nous nous dirigeons, ne sont tout simplement pas si perturbateurs ? J’ignore ce que pensent les investisseurs, mais la conclusion, pour l’instant, est assez évidente. Cela pourrait changer rapidement à mesure que nous obtiendrons plus d’informations sur les négociations tarifaires, mais pour l’instant, l’impact économique de Trump est quasiment nul.

Marchés

Une semaine très contrastée pour les marchés, avec une légère baisse des actions à grande capitalisation et une légère hausse des actions à petite et moyenne capitalisation. Les actions hors États-Unis ont globalement progressé légèrement, mais l’Amérique latine continue de surperformer. Sur l’année, les portefeuilles diversifiés multi-classes d’actifs sont en légère hausse, tandis que le portefeuille standard 60/40 actions/obligations a reculé d’un peu plus de 1 %. Difficile à croire après toute la volatilité observée cette année, mais les marchés américains sont restés quasiment au point mort. Les portefeuilles mondiaux ont mieux performé, les actions hors États-Unis surperformant, mais les États-Unis représentent une part importante de l’indice mondial, la différence n’est donc pas énorme. Si le dollar progresse effectivement, cela pourrait offrir aux investisseurs l’occasion d’accroître leur exposition internationale.

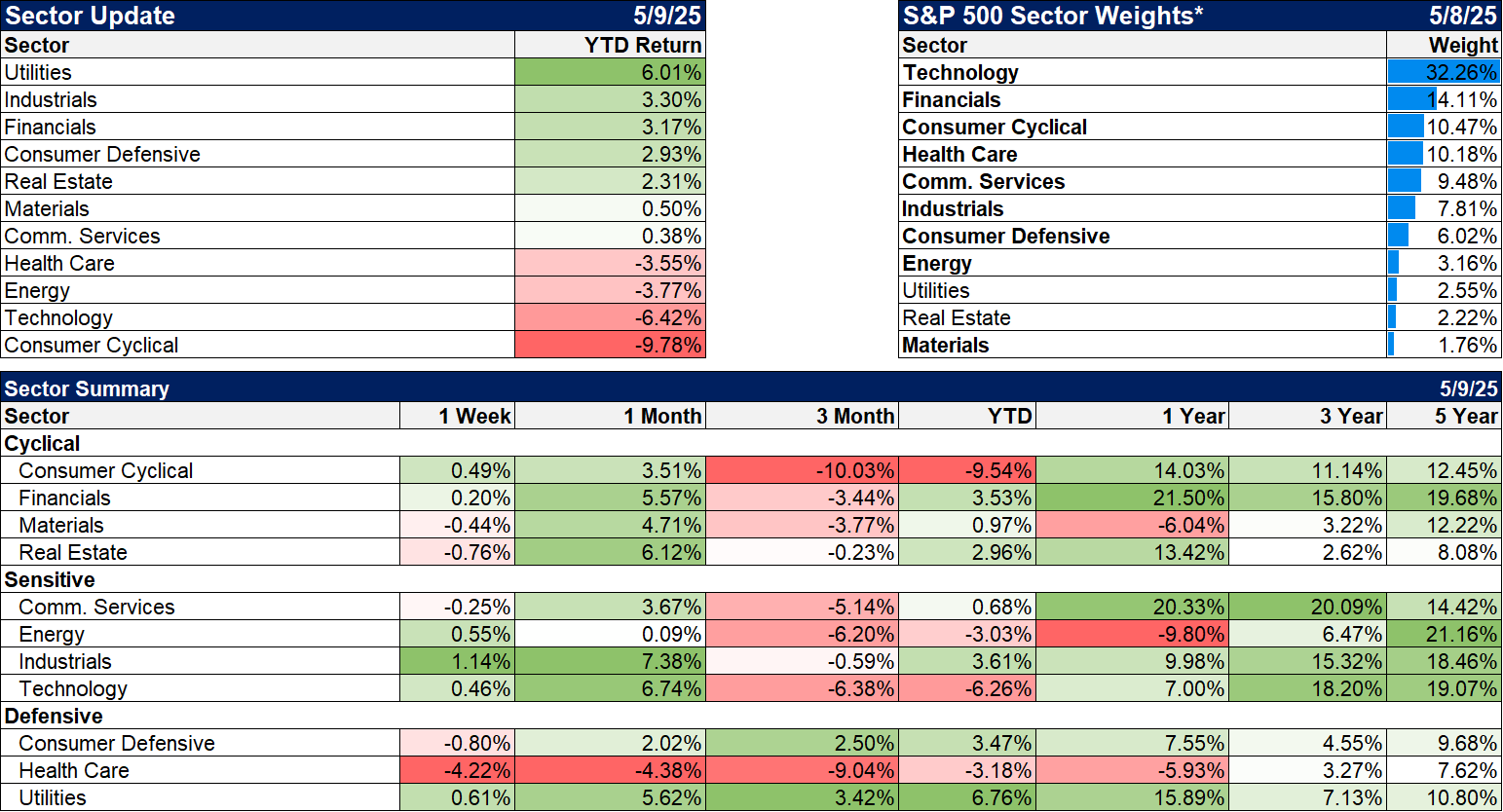

Secteurs

Le secteur de la santé a été le grand perdant la semaine dernière, victime d’une double menace du gouvernement. L’administration Trump aurait discuté avec le Congrès d’un plafonnement effectif des prix des médicaments pour Medicaid, et le secteur attend des détails sur les droits de douane. Il existe certes des moyens plus efficaces et moins perturbateurs d’accroître la production pharmaceutique aux États-Unis, mais cette administration n’a que des bâtons.