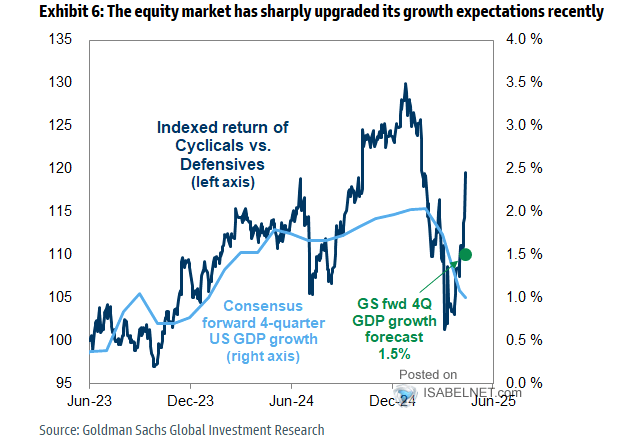

La forte révision à la hausse des attentes de croissance du marché boursier est soutenue par des bénéfices meilleurs que prévu, de meilleures perspectives géopolitiques et des signaux techniques indiquant un regain de sentiment haussier.

Signal technique haussier

Revision en hausse des profits

Le S&P 500 a bondi de 5,3 % (en hausse de 1,3 % depuis le début de l’année) et le Dow Jones a progressé de 3,4 % (en hausse de 0,3 %).

Les services aux collectivités ont progressé de 1,1 % (en hausse de 8,7 %).

Les banques ont progressé de 6,5 % (en hausse de 2,8 %) et les courtiers ont bondi de 5,7 % (en hausse de 15,1 %).

Les transports ont progressé de 8 % (en baisse de 4,6 %).

Le S&P 400 des Midcaps a progressé de 4,8 % (en baisse de 1 %) et le Russell 2000 des petites capitalisations a bondi de 4,5 % (en baisse de 5,2 %).

Le Nasdaq 100 a bondi de 6,8 % (en hausse de 2 %).

Les semi-conducteurs ont progressé de 10,2 % (en baisse de 1,2 %).

Les biotechnologies ont progressé de 4,9 % (en baisse de 3,2 %).

Grande resilience des buybacks

Avec un lingot en baisse de 121 $, l’indice HUI de l’or a chuté de 8,6 % (en hausse de 32,8 %).

SUR LES TAUX

Les taux des bons du Trésor à trois mois ont terminé la semaine à 4,2325 %.

Les rendements des obligations d’État à deux ans ont bondi de 11 pbs à 4,00 % (en baisse de 24 pbs depuis le début de l’année).

Les rendements des bons du Trésor à cinq ans ont gagné neuf pbs à 4,09 % (en baisse de 29 pbs).

Les rendements des obligations du Trésor à dix ans ont augmenté de 10 pbs à 4,48 % (en baisse de 9 pbs).

Les rendements des obligations à long terme ont bondi de 11 pbs à 4,95 % (en hausse de 16 pbs).

Les rendements des MBS Fannie Mae de référence ont augmenté de six pbs à 5,77 % (en baisse de 8 pbs).

AILLEURS

Les rendements des Bunds allemands ont augmenté de trois pbs à 2,59 % (en hausse de 22 pbs). Les rendements français sont restés inchangés à 3,26 % (en hausse de 7 pbs). L’écart entre les obligations françaises et allemandes à 10 ans s’est réduit de trois pb à 67 pbs

Les rendements italiens à 10 ans ont glissé d’un point de base à 3,60 % (en hausse de 7 pbs depuis le début de l’année).

Les rendements grecs à 10 ans ont glissé de deux pb à 3,34 % (en hausse de 13 pb).

Les rendements à 10 ans de l’Espagne ont gagné un point de base à 3,21 % (en hausse de 15 pbs).

Les rendements des Gilts britanniques à 10 ans ont bondi de huit pbs à 4,65 % (en hausse de 8 pbs). L’indice boursier britannique FTSE a gagné 1,5 % (en hausse de 6,3 % depuis le début de l’année).

L’indice boursier japonais Nikkei 225 a augmenté de 0,7 % (en baisse de 5,4 % depuis le début de l’année). Les rendements japonais à 10 ans « JGB » ont bondi de neuf pbs à 1,46 % (en hausse de 36 psb depuis le début de l’année).

Le CAC 40 français a gagné 1,8 % (en hausse de 6,9 %).

L’indice boursier allemand DAX a augmenté de 1,1 % (en hausse de 19,4 %).

L’indice boursier espagnol IBEX 35 a bondi de 3,8 % (en hausse de 21,3 %).

L’indice italien FTSE MIB a bondi de 3,3 % (en hausse de 18,9 %).

Les actions des marchés émergents ont progressé.

L’indice brésilien Bovespa a augmenté de 2,0 % (en hausse de 15,7 %) et l’indice mexicain Bolsa a gagné 2,5 % (en hausse de 17,1 %).

Le Kospi sud-coréen a progressé de 1,9 % (en hausse de 9,5 %).

L’indice boursier indien Sensex a bondi de 3,6 % (en hausse de 4,9 %).

L’indice chinois Shanghai Exchange a augmenté de 0,8 % (en hausse de 0,5 %).

L’indice turc Borsa Istanbul National 100 a augmenté de 3,0 % (en baisse de 1,6 %).

SUR LE CREDIT

Le crédit de la Réserve fédérale a augmenté de 2,6 milliards de dollars la semaine dernière pour atteindre 6,665 trillions . Le crédit de la Fed a baissé de 2 236 trillions par rapport à son pic du 22 juin 2022.

Au cours des 296 dernières semaines, le crédit de la Fed a augmenté de 2 939 trillions , soit 79 %. Le crédit de la Fed a gonflé de 3 854 trillions , soit 137 %, au cours des 653 dernières semaines.

Par ailleurs, les avoirs de la Fed pour compte des propriétaires étrangers de bons du Trésor et de titres de créance d’Agence ont diminué de 1,7 milliards de dollars la semaine dernière pour atteindre leur plus bas niveau en trois mois, 3 266 trillions . Les « avoirs en dépôt » ont diminué de 71,4 milliards de dollars en glissement annuel, soit 2,1 %.

Le total des actifs des fonds du marché monétaire a chuté de 5,0 milliards de dollars pour atteindre 6 941 trillions . Les fonds monétaires ont augmenté de 807 milliards de dollars sur 42 semaines (16,3 % en rythme annualisé) et de 909 milliards de dollars en glissement annuel (15,1 %).

Le total des billets de trésorerie a bondi de 1,6 milliards de dollars pour atteindre un nouveau sommet en 16 ans, 1 419 trillions . CP a augmenté de 331 milliards de dollars depuis le début de l’année et de 124 milliards de dollars, soit 9,6 %, en glissement annuel.

Les taux hypothécaires fixes à 30 ans de Freddie Mac ont augmenté de cinq points de base cette semaine, à 6,81 % (en baisse de 21 points de base sur un an).

Les taux à 15 ans ont gagné trois points de base, à 5,92 % (en baisse de 36 points de base).

L’enquête de Bankrate sur les coûts d’emprunt des prêts hypothécaires géants a montré que les taux fixes à 30 ans ont augmenté de trois points de base, à 6,95 % (en baisse de 38 points de base).

SUR LES CHANGES

13 mai – Bloomberg :

« En tant que fondateur d’Exante Data, une société de recherche spécialisée à Wall Street qui suit les flux financiers mondiaux, Jens Nordvig s’entretient régulièrement avec les plus grands investisseurs mondiaux, des gestionnaires de fonds spéculatifs et trésoriers d’entreprise aux fonds de pension et fonds souverains. Ce qu’il entend ces derniers temps le convainc que le rebond du dollar après l’apaisement des tensions commerciales entre les États-Unis et la Chine ces derniers jours n’est guère plus qu’un simple incident de parcours.

Un marché baissier pluriannuel ne fait que commencer, dit-il, alimenté par les efforts chaotiques de l’administration Trump pour remodeler l’économie américaine et, ce faisant, bouleverser le commerce mondial.

Les droits de douane aléatoires, intermittents et intermittents, ont déjà provoqué une telle agitation que la confiance des investisseurs dans le billet vert a été irrémédiablement ébranlée, ajoute Nordvig… »

Sur la semaine, l’indice du dollar américain a gagné 0,8 % à 101,092 (en baisse de 6,8 % depuis le début de l’année).

Pour la semaine à la hausse, le rand sud-africain a augmenté de 0,9 %.

À la baisse, l’euro a baissé de 0,8 %, le franc suisse de 0,8 %, la couronne suédoise de 0,6 %, le dollar néo-zélandais de 0,5 %, le won sud-coréen de 0,3 %, le dollar canadien de 0,2 %, le yen japonais de 0,2 %, le real brésilien de 0,2 %, le dollar de Singapour de 0,2 %, la livre sterling de 0,2 %, le dollar australien de 0,1 % et le peso mexicain de 0,1 %.

Le renminbi chinois (onshore) a augmenté de 0,34 % par rapport au dollar (en hausse de 1,19 % depuis le début de l’année).

SUR LES MATIERES PREMIERES

L’indice Bloomberg des matières premières a chuté de 1,8 % (en hausse de 2,2 % depuis le début de l’année).

L’or au comptant a chuté de 3,6 % à 3 204 $ (en hausse de 22,1 %).

L’argent a baissé de 1,3 % à 32,2948 $ (en hausse de 11,7 %).

Le brut WTI a récupéré 1,47 $, soit 2,4 %, à 62,49 $ (en baisse de 12,9 %).

L’essence a gagné 1,6 % (en hausse de 6 %), tandis que le gaz naturel a chuté de 12,1 % à 3,334 $ (en baisse de 8 %).

Le cuivre a baissé de 1,3 % (en hausse de 14 %).

Le blé a bondi de 3,9 % (en baisse de 5 %) et le maïs a augmenté de 0,5 % (en baisse de 3 %).

Le Bitcoin a gagné 300 $, soit 0,3 %, à 103 477 $ (en hausse de 10,4 %).

EN PRIME

15 mai – Bloomberg :

« Le vice-président de la Banque centrale européenne, Luis de Guindos, a averti que les récentes turbulences commerciales pourraient encore bouleverser le système financier de la région… Qualifiant la ssituation financière de la zone euro de « saine », M. Guindos a souligné que le bloc des 20 pays reste particulièrement exposé aux droits de douane en raison de sa forte intégration dans les chaînes d’approvisionnement mondiales. Il a cité la déréglementation et la réduction de la coopération internationale comme autres dangers. « Malgré une forte résilience des secteurs financier et non financier, il n’y a pas de place pour la complaisance », a-t-il déclaré lors d’une conférence… « Dans cet environnement hautement incertain et volatil, la probabilité d’événements extrêmes reste élevée. »

15 mai – Financial Times :

« La guerre commerciale de Donald Trump risque de provoquer une fuite des capitaux hors des États-Unis, les politiques tarifaires imprévisibles du président causant des dommages « énormes », a averti le fonds spéculatif Elliott Management. La société activiste, fondée et codirigée par le mégadonateur républicain Paul Singer, a déclaré dans une lettre aux investisseurs… que le programme économique de l’administration Trump pourrait ternir l’attrait du dollar et l’attrait des affaires aux États-Unis. Cela risquerait de provoquer une « fuite des capitaux » et une chute « significative » de la valeur de la monnaie et des actifs américains, a déclaré Elliott dans une section de la lettre de fin avril intitulée « Le bûcher de l’ère américaine ? ».