La perte de la dernière note AAA pour le crédit souverain américain survient à un moment délicat pour le marché des valeurs du Trésor. Les bons du Trésor souffrent d’un début de crise de confiance . À moins de changements majeurs (par exemple, de fortes réductions de Medicaid), le « grand et beau projet de loi » sera riche en allègements fiscaux et pauvre en coupes budgétaires.

14 mai – Bloomberg :

« Le plan économique phare du président Donald Trump a franchi une étape importante vers son adoption : la commission des voies et moyens de la Chambre des représentants a approuvé des milliers de milliards de dollars de nouvelles réductions d’impôts pour les entreprises, les ménages et les petites entreprises, lors d’un vote à l’unanimité. Une fois les étapes de procédure franchies, le projet de loi sera soumis à la Chambre des représentants pour adoption

Une dynamique de vigilance obligataire avec une révulsion à la Liz Truss demeure possible.

Malgré les données encourageantes sur l’inflation publiées cette semaine, les taux sur les valeurs du Trésor ont grimpé cette semaine.

Les taux des bons du Trésor à trois mois ont terminé la semaine à 4,2325 %.

Les rendements des obligations d’État à deux ans ont bondi de 11 pbs à 4,00 % (en baisse de 24 pbs depuis le début de l’année).

Les rendements des bons du Trésor à cinq ans ont gagné neuf pbs à 4,09 % (en baisse de 29 pb).

Les rendements des obligations du Trésor à dix ans ont augmenté de 10 pbs à 4,48 % (en baisse de 9 pbs).

Les rendements des obligations à long terme ont bondi de 11 pbs à 4,95 % (en hausse de 16 pbs).

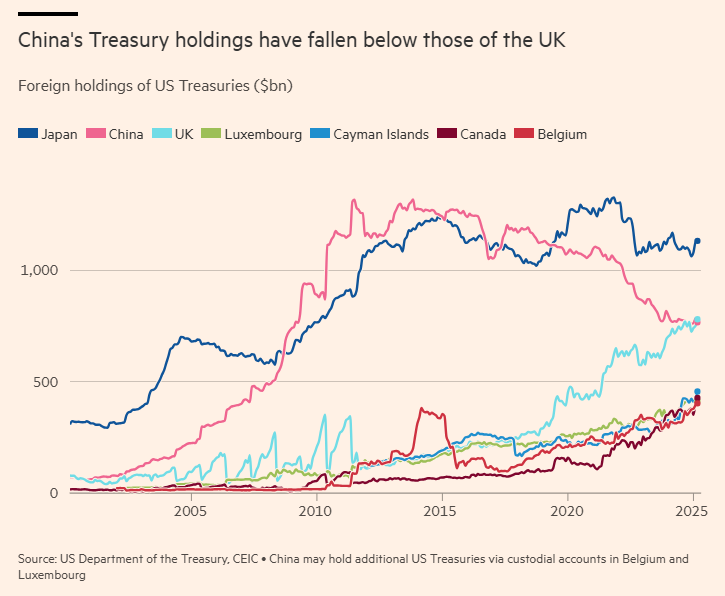

Les observateurs scrutent les signes de désengagements des gros détenteurs de treasuries US; le FT presentent un article qui suggère que la Chine réduit ses avoirs . Ces derniers seraient maintenant inferieurs aux avoirs du UK.

À première vue, le graphique intitulé « Les avoirs en bons du Trésor chinois sont tombés en dessous de ceux du Royaume-Uni » semble suggérer un réalignement géopolitique spectaculaire, voire un retrait de la Chine du marché des bons du Trésor américain.

La thèse du FT est à prndre aevc des epicnattes , elle semble biaisée, à mon avis volontairement.

Le graphique montre les avoirs nominaux, et non la propriété effective ultime. Les données reflètent l’enregistrement de la conservation , et pas nécessairement le contrôle économique final .

La Chine détient souvent des bons du Trésor via des dépositaires offshore comme Euroclear (Belgique) et Clearstream (Luxembourg) pour masquer ses opérations et éviter de fourniir les signaux politiques directs.

La Chine a stratégiquement transféré une partie de ses avoirs vers des juridictions opaques

La Chine réduit ses avoirs en bons du Trésor visibles publiquement et elle redirige ses flux via des centres financiers neutres

Par ailleurs elle continue d’accumuler des actifs américains variés sous des formes synthétiques ou privées Cette catégorie comprend les fonds spéculatifs, les comptes délibérément obscurciscomme le font les monarchies du Golfe pour opérer discrètement.

Le graphique du FT présente une baisse des avoirs de la Chine et une hausse de ceux du Royaume-Uni . Mais si les valeurs concernés ne font que changer de dépositaire,

Le graphique du FT n’est pas faux, mais il est incomplet et trompeur . Il s’agit d’un récit superficiel qui passe à côté de la réalité complexe constituée par le jeu de la conservation offshore, la montée de l’exposition synthétique aux bons du Trésor et l’utilisation croissante de l’opacité comme arme financière par la Chine.

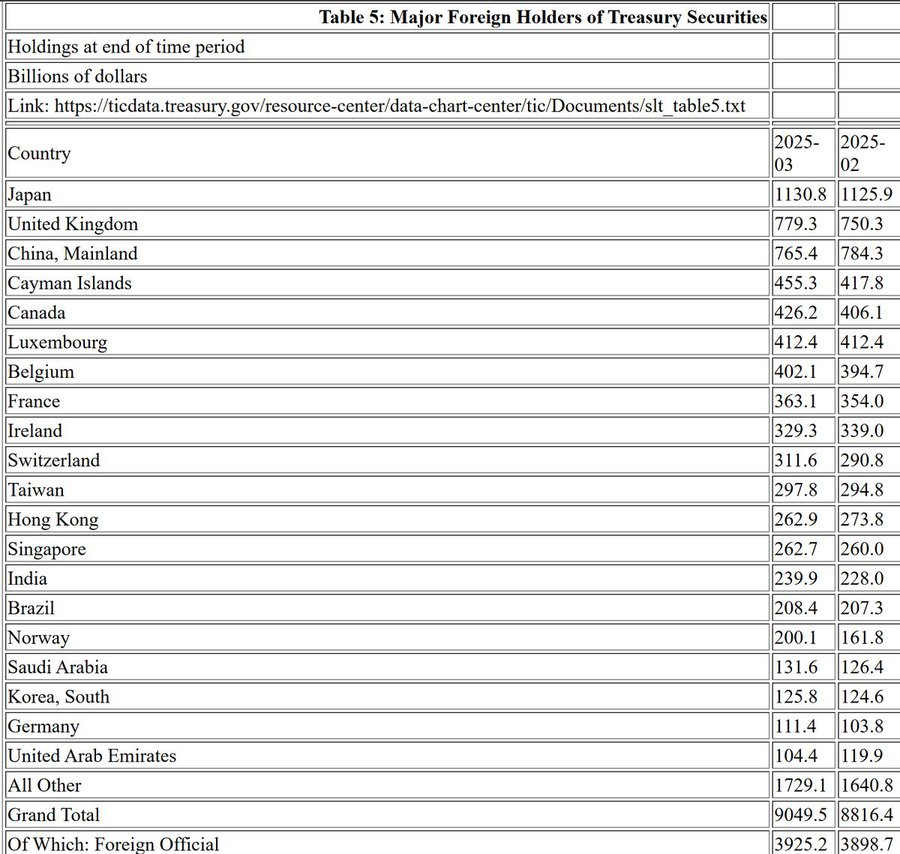

tableau des détenteurs apparents étrangers de valeurs du Trésor américain.

EN PRIME

12 mai – Wall Street Journal :

« Le projet de loi sur lequel travaille le Congrès est certes ambitieux, mais la beauté est subjective. Trop souvent, la réalité de ces débats budgétaires est obscurcie par les détails, les enjeux politiques et la démagogie. Permettez-moi de clarifier le débat actuel en me concentrant sur les faits et les chiffres les plus importants. Au cours de l’exercice 2019, les dépenses fédérales ont totalisé 4 450 milliards de dollars, soit 20,6 % du produit intérieur brut. Cette année, selon les projections du Congressional Budget Office de janvier 2025, les dépenses totales s’élèveront à 7 030 milliards de dollars, soit 23,3 % du PIB. Cela représente une augmentation de 58 % sur six ans. Le CBO prévoit que les dépenses fédérales totaliseront 89 300 milliards de dollars sur la période 2026-2035. »

10 mai – Axios :

« Une première version du plan fiscal du Parti républicain à la Chambre coûterait près de 5 000 milliards de dollars, selon une nouvelle estimation du service fiscal indépendant du Congrès. Ce coût dépasse largement ce que prévoit la résolution budgétaire adoptée par les républicains plus tôt cette année, qui fixe les paramètres du vaste programme de réductions et de prolongations d’impôts, de politique énergétique et d’investissements dans la sécurité des frontières que le parti souhaite faire adopter dans les semaines à venir. Cette estimation, publiée… par le Comité mixte sur la fiscalité, souligne également l’importance des détails définitifs du plan… Le budget approuvé par les républicains à la Chambre prévoit 4 500 milliards de dollars de réductions d’impôts, sous réserve que le Parti républicain parvienne à dégager 2 000 milliards de dollars de réductions de dépenses. Le président de la Chambre, Mike Johnson, a indiqué la semaine dernière que les républicains envisageaient un plan fiscal plus restreint de 4 000 milliards de dollars, assorti de 1 500 milliards de dollars de réductions de dépenses. »

14 mai – The Hill :

« Les faucons budgétaires fustigent ce qu’ils considèrent comme l’absence de réformes de Medicaid dans le projet de loi du président Trump, ce qui pourrait contrecarrer l’objectif des républicains de la Chambre des représentants d’adopter le projet de loi la semaine prochaine. Les critiques des conservateurs portent principalement sur la partie de ce vaste projet de loi qui relève de la commission de l’énergie et du commerce de la Chambre des représentants. Ce projet renforce les conditions d’accès à Medicaid et impose des contrôles d’admissibilité plus fréquents, mais ne prévoit pas de changements plus substantiels, comme le détournement de fonds fédéraux des États. « À mon avis, ils ne vont pas assez loin », a déclaré le représentant Eric Burlison (R-Missouri), membre du House Freedom Caucus… Le Congressional Budget Office (CBO) a estimé que les travaux du panel permettraient de réduire les déficits de plus de 880 milliards de dollars d’ici 2034, dépassant ainsi les instructions de la résolution budgétaire. Mais les partisans de la ligne dure comme Burlison ne sont pas convaincus par les « calculs aberrants » du CBO.

14 – Wall Street Journal :

« Alors que le président de la Chambre des représentants, Mike Johnson (R., Louisiane), s’efforce d’adopter le projet de loi sur les impôts et les dépenses dans les deux prochaines semaines afin de financer les priorités du président Trump, certains républicains de la Chambre des représentants s’interrogent sur leur crédibilité. La relation entre Johnson et les élus de base sera cruciale, car les républicains cherchent à prolonger les réductions d’impôts qui arrivent à expiration, ainsi qu’à en instaurer de nouvelles, comme l’exonération des pourboires, tout en imposant des coupes dans Medicaid et l’aide alimentaire. Johnson dispose d’une très faible majorité (220 voix contre 213) à la Chambre des représentants, et il devra faire adopter cette mesure conforme à la ligne du parti sans l’aide des démocrates. Il devra également convaincre ses collègues de la Chambre de l’adopter, même si les républicains du Sénat pourraient apporter des modifications majeures au projet de loi. Les tensions, nées l’an dernier au sein de l’aile conservatrice rétive du parti, se sont désormais étendues, selon plus de 20 républicains de la Chambre… »

4 mai – Axios :

« L’exploitation, la maintenance et la modernisation de l’arsenal nucléaire américain coûteront près de 1 000 milliards de dollars au cours de la prochaine décennie, soit plus par an (95 milliards de dollars) que ce que dépensent de nombreuses agences fédérales. Cette estimation vertigineuse du Congressional Budget Office est une mine d’or pour les critiques, qui affirment que Washington dépense à l’aveuglette ou que certains éléments de la triade sont des vestiges. Les plans nucléaires combinés des départements de la Défense et de l’Énergie pour la période 2025-2034 s’élèvent à 946 milliards de dollars. »

12 mai – CNBC :

« Les recettes provenant des droits de douane américains ont atteint un niveau record en avril, alors que les recettes de la guerre commerciale du président Donald Trump commençaient à porter leurs fruits. Les droits de douane ont totalisé 16,3 milliards de dollars pour le mois, soit environ 86 % de plus que les 8,75 milliards de dollars perçus en mars et plus du double des 7,1 milliards de dollars de l’année précédente… Cela porte le total des droits depuis le début de l’année à 63,3 milliards de dollars, soit plus de 18 % de plus que pour la même période en 2024.

EN PRIME

Michael Howell

Tout tourne autour des obligations ! Il se passe beaucoup de choses : hausse des rendements, plafonnement de la dette américaine, enchères officielles (indirectes) importantes lors de la dernière adjudication de bons du Trésor et forte tentative de couverture, dégradation de la note Aa1 des États-Unis par Moody’s, rachats de 50 milliards de dollars de bons du Trésor prévus ici début août – tout cela dans un contexte où Trump 2.0 va probablement essayer de maintenir les rendements américains du 10 ans sous les 4,5 %.

Bien que les rendements des bons du Trésor américain à 10 ans puissent se maintenir à près de 4,5 %, il existe des arguments convaincants selon lesquels ils devraient déjà être bien plus élevés.

Selon nous, la politique monétaire active est de facto confiée au Trésor américain.

Un « QE piloté par le Trésor » n’est pas une pratique que les investisseurs accueilleront favorablement. Cela pourrait même expliquer pourquoi la Fed semble moins disposée à baisser ses taux directeurs.

Malgré les craintes du mois dernier concernant une récession américaine induite par les échanges commerciaux, le rendement des obligations à 10 ans (ligne orange) est resté résolution supérieure à sa moyenne mobile des 200 jours. Voir le graphique.

De manière inquiétante, les primes de terme – la rémunération exigée par les investisseurs pour la prise de risque de durée – sont en constante hausse (ligne noire).

Le graphique relatif à la détention de treasurys dit tout et notamment :L’importance du carry trade qui tient plus que jamais le système.L’attitude des compradores qui gouvernent l’occident et se substituent comme ils le peuvent au désengagement de la Chine pour soutenir le centre.

J’aimeJ’aime