New York, 16 mai 2025 — Moody’s Ratings (Moody’s) a abaissé la note d’émetteur à long terme et la note de dette senior non garantie du gouvernement des États-Unis d’Amérique (US) de Aaa à Aa1 et a modifié la perspective de négative à stable.

Cette dégradation d’un cran sur notre échelle de notation de 21 crans reflète l’augmentation sur plus d’une décennie des ratios de dette publique et de paiement d’intérêts à des niveaux nettement supérieurs à ceux des États souverains de notation similaire.

Les administrations et le Congrès américains successifs n’ont pas réussi à s’entendre sur des mesures visant à inverser la tendance aux importants déficits budgétaires annuels et à la hausse des charges d’intérêts.

Nous ne pensons pas que les propositions budgétaires actuellement à l’étude entraîneront des réductions significatives et pluriannuelles des dépenses obligatoires et des déficits.

Au cours de la prochaine décennie, nous prévoyons des déficits plus importants, les dépenses liées aux prestations sociales augmentant tandis que les recettes publiques restent globalement stables.

À leur tour, des déficits budgétaires persistants et importants alourdiront la dette publique et la charge des intérêts. La performance budgétaire des États-Unis risque de se dégrader par rapport à son passé et à celle d’autres États souverains bien notés.

Les perspectives stables reflètent des risques équilibrés à Aa1. Les États-Unis conservent des atouts de crédit exceptionnels, tels que la taille, la résilience et le dynamisme de leur économie, ainsi que le rôle du dollar américain comme monnaie de réserve mondiale .

Par ailleurs, bien que les derniers mois aient été marqués par une certaine incertitude politique, nous prévoyons que les États-Unis poursuivront leur longue tradition de politique monétaire très efficace, menée par une Réserve fédérale indépendante . Les perspectives stables tiennent également compte des caractéristiques institutionnelles, notamment la séparation constitutionnelle des pouvoirs entre les trois branches du gouvernement , qui contribue à l’efficacité des politiques au fil du temps et est relativement insensible aux événements sur une courte période. Bien que ces dispositifs institutionnels puissent être mis à l’épreuve par moments, nous nous attendons à ce qu’ils restent solides et résilients.

Notations de Moody’s

Walmart devrait cesser d’accuser les tarifs douaniers d’augmenter les prix sur toute la chaîne. Walmart a gagné des milliards de dollars l’année dernière, bien plus que prévu. Entre Walmart et la Chine, ils devraient, comme on dit, « s’en remettre aux tarifs douaniers » et ne rien facturer à leurs précieux clients. Je surveillerai la situation , et vos clients aussi !

– Donald Trump,

À un certain moment au cours des deux ou trois prochaines semaines, je pense que Scott et Howard enverront des lettres disant essentiellement aux gens… nous dirons aux gens ce qu’ils paieront pour faire des affaires aux États-Unis.

– Donald Trump, lors d’une table ronde d’affaires lors de son voyage au Moyen-Orient

La dette publique américaine a perdu sa note AAA définitive, Moody’s rejoignant Fitch et Standard and Poor’s en abaissant d’un cran la note des obligations américaines. S&P a abaissé la note de la dette américaine en 2011 et Fitch en 2023, toutes deux invoquant l’affaiblissement de la gouvernance comme cause majeure :

Érosion de la gouvernance : Selon Fitch, les normes de gouvernance se sont constamment dégradées au cours des vingt dernières années, notamment en matière budgétaire et de dette, malgré l’accord bipartisan de juin visant à suspendre le plafond de la dette jusqu’en janvier 2025. Les impasses politiques répétées et les résolutions de dernière minute concernant le plafond de la dette ont érodé la confiance dans la gestion budgétaire. De plus, le gouvernement ne dispose pas d’un cadre budgétaire à moyen terme, contrairement à la plupart de ses pairs, et son processus budgétaire est complexe. Ces facteurs, conjugués à plusieurs chocs économiques, ainsi qu’à des baisses d’impôts et à de nouvelles initiatives de dépenses, ont contribué à des augmentations successives de la dette au cours de la dernière décennie. De plus, les progrès réalisés pour relever les défis à moyen terme liés à la hausse des coûts de la sécurité sociale et de Medicare due au vieillissement de la population sont limités.

– Fitch, 1er août 2023

Plus généralement, la dégradation reflète notre point de vue selon lequel l’efficacité, la stabilité et la prévisibilité de la politique et des institutions politiques américaines se sont affaiblies à un moment où les défis budgétaires et économiques persistent…

– Standard and Poor’s, 5 août 2011

Tout le monde sera concentré sur ce sujet à l’ouverture des contrats à terme dans quelques heures et à l’ouverture des marchés américains lundi matin. On peut facilement supposer que les actions et les obligations vont toutes deux baisser, mais cette hypothèse n’est pas toujours verifiée.

Lorsque S&P a abaissé la note de la dette américaine en 2011, le S&P 500 a perdu 6,7 % le lundi suivant l’annonce vendredi soir, mais n’avait reculé que de 1,6 % une semaine plus tard. Les obligations, qui semblent les plus affectées par la dégradation, ont en réalité monté, le rendement à 10 ans passant de 2,58 % à 2,24 % la semaine suivante. La dégradation de la note par Fitch est intervenue un mardi et les rendements obligataires n’ont quasiment pas évolué la semaine suivante, ne chutant que de 3 points de base. Les actions ont bien reculé, mais de seulement 1,4 % le lendemain de la dégradation (également annoncée après la clôture) et de 1,7 % une semaine après l’annonce.

S&P avait donné une perspective négative à la dette américaine en avril 2011 et cette dégradation est intervenue trois jours seulement après l’adoption par le Congrès du Budget Control Act de 2011 qui, comme S&P l’avait anticipé, n’a rien apporté de tel.

La dégradation par Fitch est également intervenue après la signature d’un accord budgétaire en décembre 2022, après la mise sous surveillance négative de la dette en mai 2023. On ne peut pas dire que ces dégradations étaient inattendues, et celle de Moody’s vendredi dernier l’a certainement été encore moins.

Nous sommes, une fois de plus, dans une impasse budgétaire et, la semaine dernière, un groupe de républicains de la commission du budget de la Chambre des représentants a refusé de voter le projet de loi budgétaire du président Trump, se plaignant qu’il ne réduisait pas suffisamment les dépenses de Medicaid et d’énergie verte. De toute évidence, Moody’s n’a pas été impressionné, et il ne devrait pas l’être. Quelles que soient les réductions supplémentaires souhaitées par ces républicains, elles ne contribueront pas à réduire le déficit de manière significative.

Cette dégradation aura-t-elle des conséquences plus importantes que les deux précédentes ? J’ignore si les investisseurs réagiront plus négativement cette fois-ci, mais je doute qu’elle améliore réellement la situation budgétaire américaine, ce qui a des conséquences pour les investisseurs.

Le déficit budgétaire est l’une des principales causes de nos déficits commerciaux, que le président Trump tente de réduire par des droits de douane. Si ces droits de douane ne fonctionnent pas – et ils ne fonctionneront pas à moins qu’ils ne provoquent une récession, et même dans ce cas seulement temporairement –, le président Trump va-t-il redoubler d’efforts ? Sachant que son deuxième mandat est en quelque sorte un redoublement de son premier, je pense que la réponse est évidente.

Les droits de douane ne disparaîtront pas de sitôt, tout comme le déficit budgétaire, et des droits de douane encore plus élevés sont probablement à l’ordre du jour. La seule issue possible serait que les tribunaux jugent finalement les droits de douane inconstitutionnels, mais même dans ce cas, il appartiendrait au Congrès de fixer les taux des droits de douane, et aucun des deux partis n’a montré la moindre compréhension des avantages du libre-échange.

Parmi les citations ci-dessus, ce sont les deux secondes qui ont les implications les plus importantes pour les investisseurs et l’économie américaine.

Le président Trump semble se considérer comme le PDG des États-Unis, chargé de gérer l’ensemble de l’économie, du macroéconomique au microéconomique. Il souhaite que Walmart, avec une marge d’exploitation de 4,3 %, et la Chine « absorbent » ses droits de douane. Les droits de douane sont une taxe à la consommation, et le président tente d’en imposer l’impact aux entreprises comme Walmart plutôt qu’aux consommateurs. Au final, cela importe peu, car les droits de douane, comme tous les impôts, sont payés par les citoyens. Si Walmart « absorbe » les droits de douane, l’entreprise gagnera moins d’argent, le cours de ses actions chutera et les investisseurs paieront la taxe. Et si les investisseurs paient la taxe, il y aura moins d’investissements privés, moins de croissance économique future et donc moins de revenus pour les consommateurs que le président tente de protéger.

Les politiciens ont essayé de nombreuses recettes au cours de l’histoire, mais aucune n’a encore réussi à produire le repas gratuit tant espéré. Le président Trump ne fera pas exception.

Le président veut également dicter ce que les étrangers devront « payer pour faire des affaires aux États-Unis », ou plus précisément ce que les consommateurs américains seront contraints de payer pour les biens qu’ils désirent et qui proviennent tout simplement de pays étrangers. Ou, dans certains cas, si les droits de douane sont suffisamment élevés, quels produits ils seront autorisés à acheter. Le président Trump propose une solution simple : il suffit de produire ses produits aux États-Unis pour ne pas payer de droits de douane. Mais, oh, si, nous le ferons. Dans la mesure où des activités manufacturières à faible valeur ajoutée sont relocalisées aux États-Unis, les investissements dans cette production devront être détournés d’un autre secteur de l’économie existante, probablement à plus forte valeur ajoutée. Nous n’avons pas assez de travailleurs pour faire les deux. Donc, oui, nous paierons les droits de douane sous la forme d’une croissance future plus faible. Encore une fois, rien n’est gratuit.

Les États-Unis ne risquent pas de faire défaut sur leurs dettes, car elles sont toutes libellées en dollars et nous avons la capacité de les produire d’un simple clic. La valeur de ce remboursement pourrait toutefois être compromise par une érosion de l’attrait des investissements américains et par une baisse de la valeur du dollar.

Les remontrances du président Trump à l’encontre de Walmart, entreprise aussi américaine que possible, n’encourageront pas les entreprises étrangères à investir aux États-Unis. Si le président Trump « surveille » une entreprise comme Walmart, comment traitera-t-il une entreprise étrangère qui ose augmenter ses prix ? Je ne sais pas si Walmart ignorera le président ou s’il « acceptera » les droits de douane. Mais je suis convaincu que Walmart en sait bien plus sur la gestion qu’un promoteur immobilier new-yorkais. Je pense également que les consommateurs américains sont parfaitement capables de décider quels produits acheter, quel que soit leur lieu de production. Et plus que tout, je crois que le marché prendra de meilleures décisions d’investissement qu’un comité de conseillers présidentiels à Washington, DC. C’était également vrai lorsque l’équipe de Joe Biden faisait pression pour le CHIPS Act et le Inflation Reduction Act, ironiquement nommé.

Les marchés boursiers et obligataires pourraient bien ouvrir en baisse lundi matin en raison de la dégradation de la note de Moody’s. Mais la véritable nouvelle de toutes ces dégradations de la dette est que « l’efficacité, la stabilité et la prévisibilité de la politique et des institutions politiques américaines se sont affaiblies dans un contexte de difficultés budgétaires et économiques persistantes ». Notre déficit budgétaire nous oblige à dépendre des investissements étrangers pour financer notre croissance future. Les effrayer avec un gouvernement dysfonctionnel, des droits de douane et des menaces ne semble pas très judicieux.

Joe Calhoun

Environnement

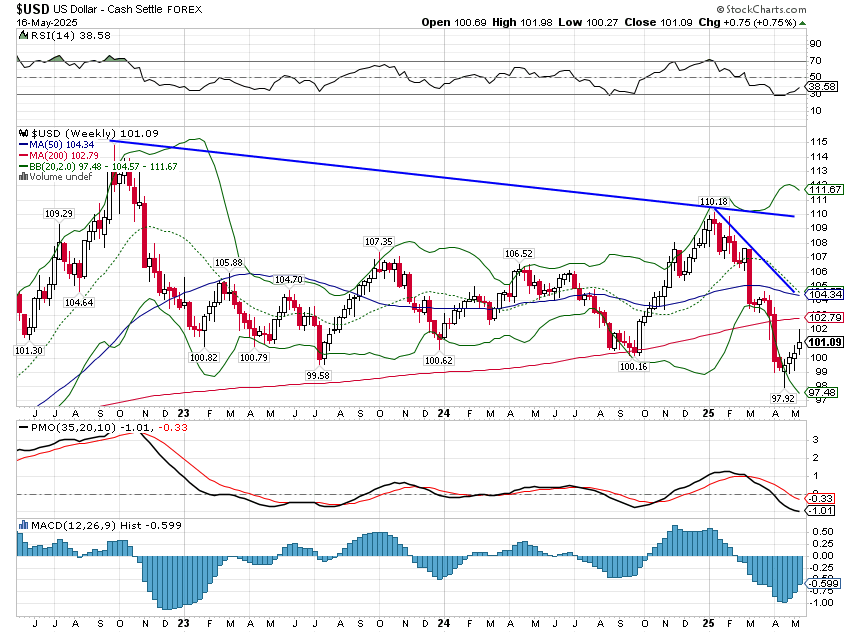

Le dollar poursuit sa tendance baissière à court terme, mais remonte assez faiblement de ses plus bas. Je n’ai aucune idée de son ouverture lundi après la dégradation de la note par Moody’s, mais je suppose que la réaction instinctive sera plus modérée. L’administration Trump a tenu à préciser la semaine dernière qu’un dollar plus faible ne serait pas inclus dans ses négociations commerciales, mais le marché a toujours pris cette décision à sa place. Et, au fait, si vous pensez qu’ils ne font pas pression sur Taïwan, la Corée et d’autres pays asiatiques pour qu’ils laissent leurs devises s’apprécier, j’ai une propriété en bord de mer au Kansas qui pourrait vous intéresser. Mais pour l’instant, rien n’a changé. Il s’agit d’une tendance baissière à court terme qui, je pense, se transformera en une tendance baissière à plus long terme, mais je n’ai pas encore suffisamment d’éléments pour me positionner agressivement. Attendez que la tendance se développe. Les fluctuations monétaires ont tendance à durer des années, il n’est donc pas nécessaire de se presser.

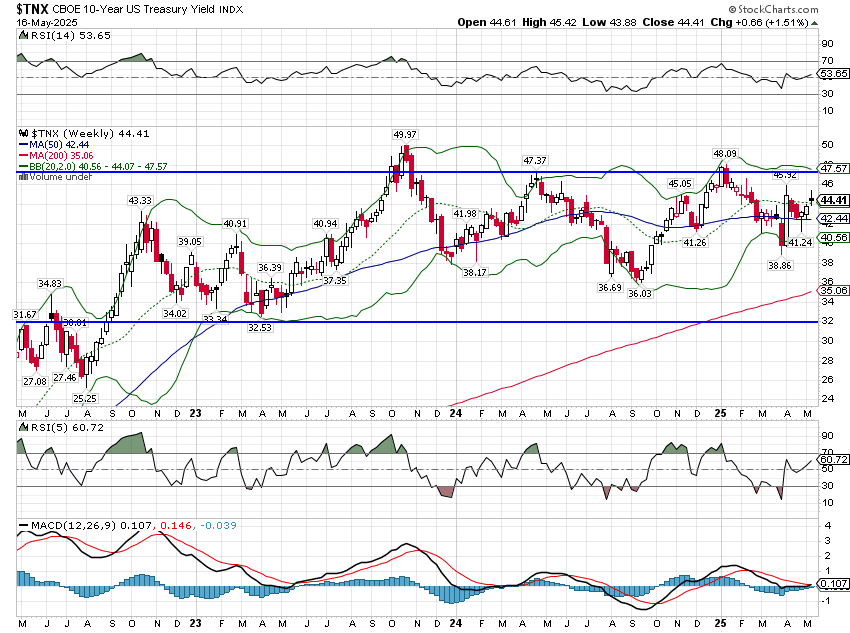

Comme pour le dollar, je n’ai aucun moyen de prédire la réaction des obligations à la dégradation, mais on s’attend évidemment à une hausse des taux. Sortiront-ils enfin de cette fourchette ? Je n’en ai aucune idée, mais si c’est le cas, un taux à 10 ans à 5 % va sérieusement compromettre les plans de réduction d’impôts de l’administration. Alors que l’aile républicaine des faucons anti-déficit est déjà ouvertement en révolte, cette dégradation ne facilitera pas l’adoption d’un projet de loi par la Chambre et le Sénat.

Les taux réels ont augmenté parallèlement aux taux nominaux, mais la semaine dernière, les anticipations d’inflation ont augmenté, les taux nominaux ayant davantage progressé. Le point mort à 10 ans s’établit désormais à 2,34 %, tandis que celui à 5 ans est à 2,42 %. Ce taux n’atteint pas l’objectif de la Fed, mais n’est pas non plus si menaçant.

Marchés

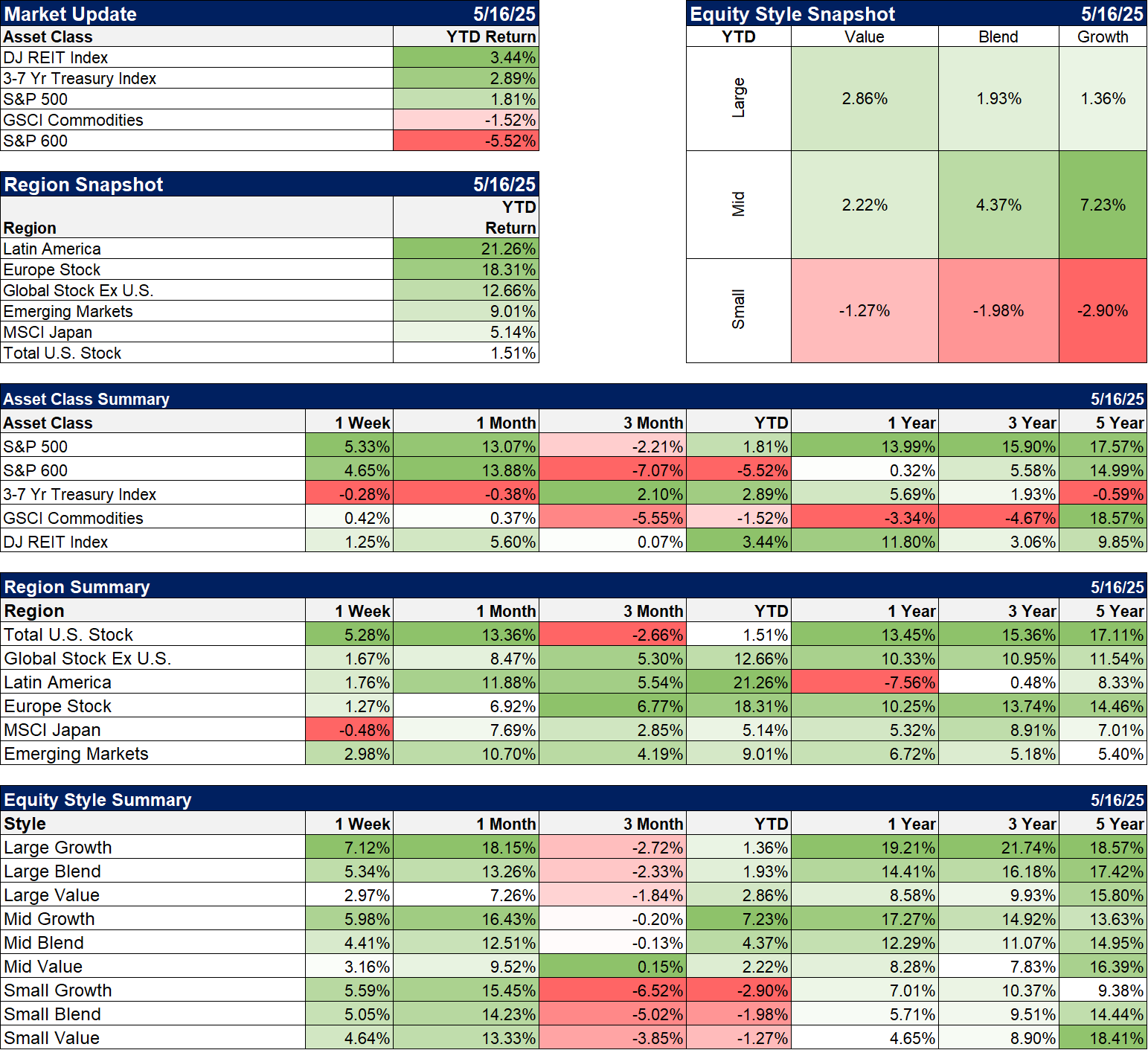

La semaine a été bonne pour les actions et le S&P 500 est désormais en territoire positif depuis le début de l’année, mais je ne parierais pas trop sur sa pérennité. Le sentiment du marché s’est envolé ces deux dernières semaines, compte tenu des progrès réalisés sur les droits de douane (qui, à mon avis, ne sont pas considérables), mais la dégradation de la note et les propos peu positifs tenus sur les droits de douane ce week-end ( voir ici ) risquent de freiner la reprise.

La semaine dernière, les actions de croissance ont mené le marché à la hausse, mais les actions de valeur conservent une avance depuis le début de l’année. Sur les périodes de 1 et 3 ans, la croissance a une avance considérable, mais avec le temps, les rendements ont tendance à s’équilibrer. Observez les chiffres sur 5 ans : les actions de valeur à moyenne et petite capitalisation ont surperformé. Les actions de valeur à grande capitalisation ont sous-performé, mais l’écart n’est pas si important et devrait se combler avec le temps. Les actions de valeur et de croissance produisent des résultats remarquablement similaires à long terme. Concentrez-vous donc sur celle qui accuse un retard, car il est probable que ce ne soit pas pour longtemps.

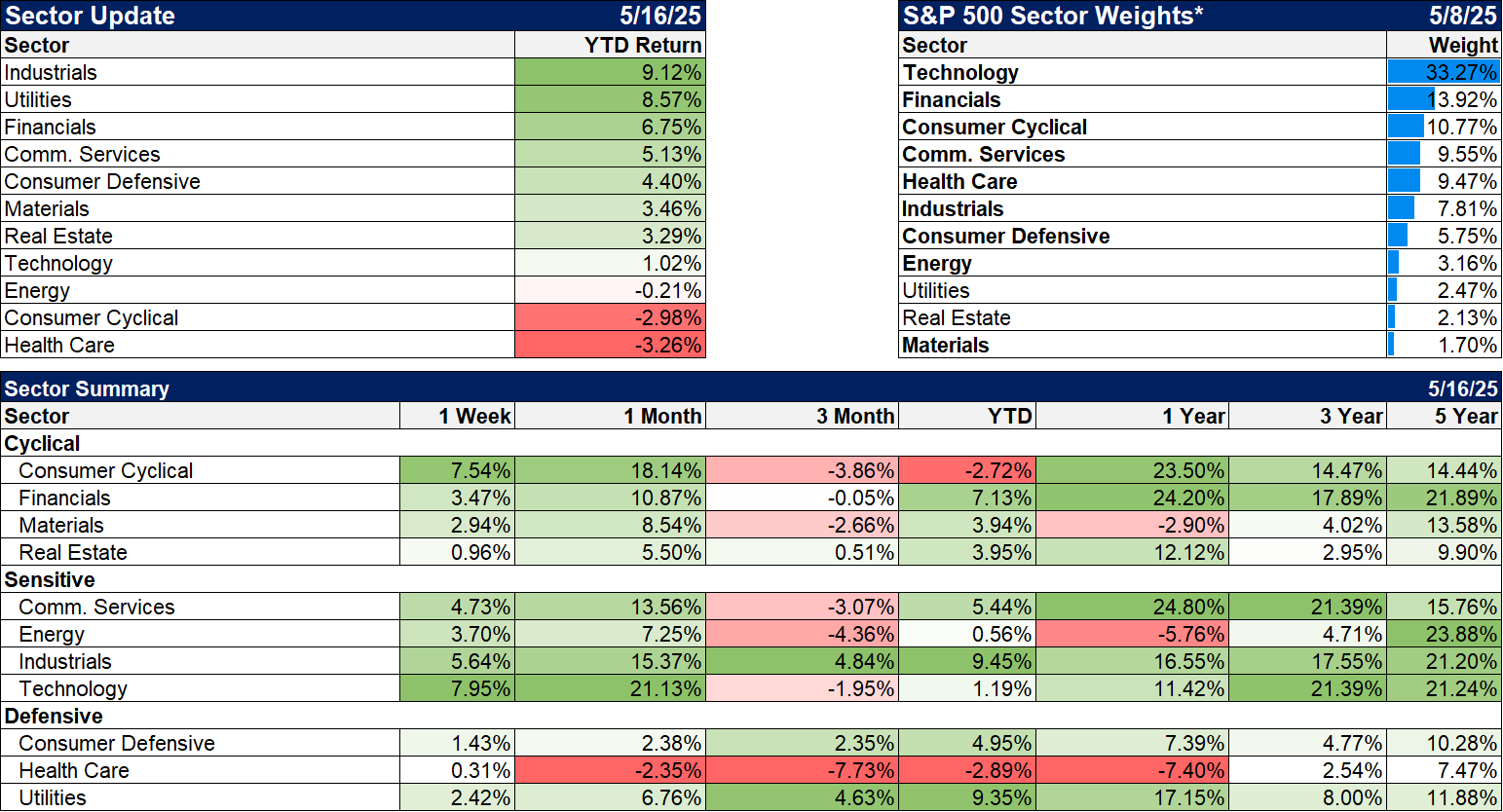

Secteurs

La technologie a pris le dessus la semaine dernière, mais les résultats de l’année sont peu positifs. Cet optimisme est en grande partie dû au voyage du président au Moyen-Orient, où il a annoncé d’importants contrats technologiques. Il est peut-être judicieux de modérer votre enthousiasme, car une grande partie de ces annonces étaient déjà connues et annoncées avant même l’entrée en fonction de Trump. Et, comme c’est souvent le cas chez les politiciens, nombre de ces annonces étaient largement exagérées. Les 200 milliards de dollars de « nouveaux accords commerciaux » annoncés avec les Émirats arabes unis, par exemple, reposent sur un accord de cloud computing entre Amazon et l’opérateur télécoms émirien. Cet accord, pourtant annoncé en octobre dernier, avant les élections, ne comprend qu’un engagement de dépenses d’un milliard de dollars sur les six prochaines années. Ce chiffre de 200 milliards de dollars repose sur une étude d’Amazon, selon laquelle l’accord générerait un impact économique de 181 milliards de dollars aux Émirats arabes unis d’ici 2033. Il existe plusieurs autres exemples tirés de ce voyage, mais les détails importent peu. Tous les politiciens exagèrent, même si celui-ci donne un nouveau sens au mot.

Le secteur de la santé, le moins performant depuis le début de l’année, devient intéressant. Il est à la traîne non seulement cette année, mais aussi sur les cinq dernières années.

Indicateurs économiques/de marché

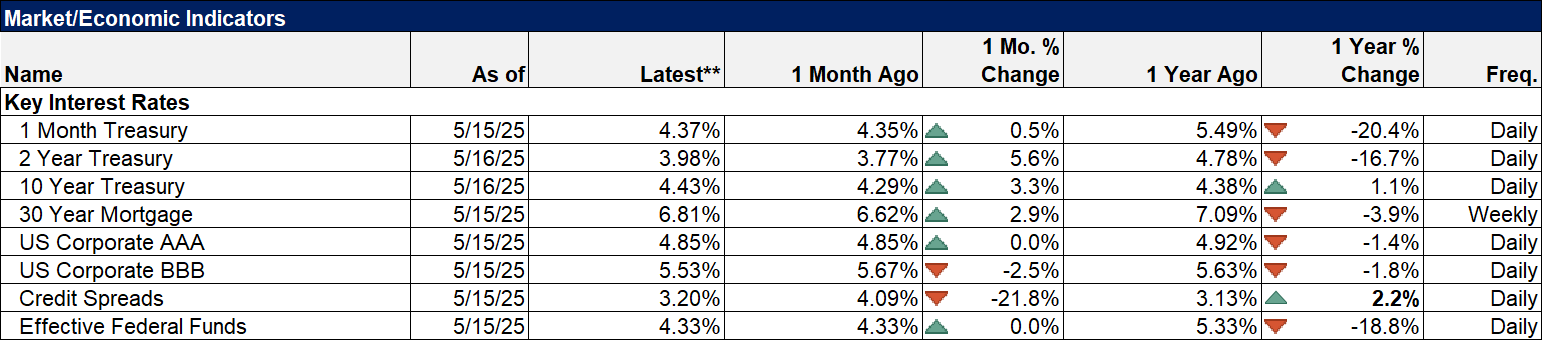

Les écarts de crédit ont continué à se réduire la semaine dernière, retombant à 3,2 %, toujours au-dessus du niveau où ils étaient tombés après les élections, mais à peu près au même niveau où ils ont passé la majeure partie de l’année dernière.

Le gouvernement américain n’ayant plus de note AAA, les investisseurs vont-ils se tourner vers les entreprises emprunteuses AAA ? Il n’en existe que deux : Johnson & Johnson et Microsoft. D’autres pays offrent un plus grand choix : l’Australie, le Canada, le Danemark, l’Allemagne, le Liechtenstein, le Luxembourg, les Pays-Bas, la Suisse, la Norvège, la Suède et Singapour. Bien entendu, la plupart de ces pays impliquent un risque de change.

Économie/Données économiques

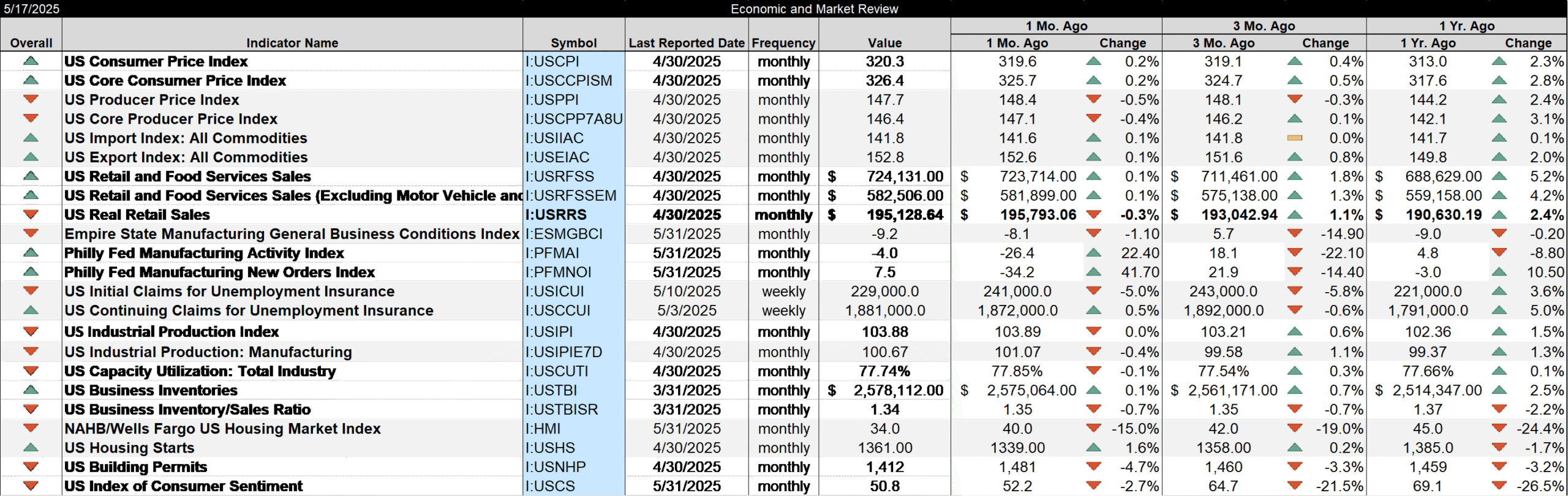

Les données économiques de la semaine dernière ont été globalement conformes aux attentes, même si les chiffres de l’inflation étaient légèrement meilleurs. L’indice des prix à la production (IPP) a toutefois été moins encourageant, une grande partie de la baisse étant due aux « marges des services commerciaux de demande finale, qui ont reculé de 1,6 % ». Cela signifie que les entreprises choisissent de « subir » une partie des droits de douane pour l’instant, mais comme Walmart l’a fait savoir, cette situation ne durera pas éternellement.

Nous avons constaté une certaine amélioration des indices de l’Empire State et de la Fed de Philadelphie, mais compte tenu de toutes les distorsions tarifaires, je ne suis pas certain qu’on puisse en tirer beaucoup d’informations. Les ventes au détail ont été inférieures aux prévisions en avril, mais cela fait suite à une forte hausse en mars, manifestement due à l’anticipation des tarifs douaniers.

Le logement continue de poser problème : l’indice du marché immobilier, les permis de construire et les mises en chantier sont tous inférieurs aux prévisions. Je suis sous le choc.

Globalement, comme je le dis depuis des semaines, l’économie continue d’ignorer les droits de douane et de progresser lentement. Surveillez les marchés – taux d’intérêt et dollar – pour détecter des indices d’évolution.