26 mai 2025

Sur les marchés des matières premières, un vieux dicton dit que les prix bas corrigent les prix bas et les prix élevés les prix élevés. Les prix élevés entraînent un surinvestissement dans de nouvelles capacités, ce qui entraîne des excédents et des prix bas. Les prix bas freinent les investissements, ce qui entraîne des pénuries et des prix élevés. C’est la nature même des marchés des matières premières, en dents de scie, bien que le temps entre les cycles puisse varier considérablement selon les matières premières.

Les États-Unis, par exemple, connaissent une surabondance de gaz naturel depuis des années en raison de l’essor du pétrole de schiste, et cette situation devrait perdurer tant que la production américaine de pétrole de schiste continuera de croître.

Le marché mondial du gaz naturel, en revanche, est différent. L’Europe, par exemple, n’autorise pas la fracturation hydraulique et dépend des importations de GNL en provenance des États-Unis et d’autres pays, ainsi que de son importation par pipeline. Pendant des années, leur source la plus fiable était la Russie, via divers pipelines, dont Nordstream. Tout cela a pris fin avec l’invasion russe de l’Ukraine et, aujourd’hui, les prix du gaz naturel en Europe (et au Japon) sont environ trois fois supérieurs à ceux des États-Unis.

Cependant, en l’absence d’obstacles réglementaires à la production et de contraintes géopolitiques, les marchés des matières premières sont largement auto-réparateurs ; l’adage est vrai. De longues périodes de prix bas sont suivies de longues périodes de prix élevés, dans une succession interminable de cycles haussiers et baissiers. Depuis la fin de Bretton Woods en 1972, six cycles distincts de prix des matières premières ont été observés :

- Marché haussier de 1972 à 1980 ; l’or est passé de 35 $ à 835 $ ; le pétrole brut est passé de 3,50 $ à 39,50 $ ; le cuivre est passé de 0,50 $ à 1,48 $ ; l’argent est passé de 1,27 $ à 49,45 $

- 1980-1985 : marché baissier ; le pétrole brut est tombé à 11,58 $ ; le cuivre est tombé à 0,55 $

- Marché haussier de 1985 à 1990 ; le pétrole brut a atteint 41,15 $ ; l’or est passé de 284 $ à 417 $ ; le cuivre a atteint 1,60 $.

- 1995 – 2001 marché baissier ; le pétrole brut est tombé à 11,40 $ ; l’or est tombé à 251 $ ; le cuivre est tombé à 0,60 $ ; l’argent est tombé à 4,04 $

- 2002 – 2008/11* marché haussier : le brut a atteint 147 $ (2008), l’or 1920 $ (2011), le cuivre 4,63 $ (2011), l’argent 49,50 $ (2011)

- Marché baissier 2011-2020 : le pétrole brut est tombé à 16,55 $ (oui, il est devenu négatif brièvement, mais j’utilise des chiffres mensuels) ; l’or est tombé jusqu’à 1 045 $ en 2015 ; le cuivre a chuté de 1,98 $

- 2020 – Taureau ?

*Le marché haussier de certains produits de base a pris fin en 2008, mais pour la plupart, le pic a eu lieu en 2011.

Ces périodes haussières/baissières ne sont pas exactes, car des facteurs d’offre et de demande indépendants subsistent pour chaque matière première. Cependant, elles coïncident avec les fluctuations générales des indices de matières premières, comme le CRB.

L’indice des matières premières GSCI a lui aussi généralement suivi cette tendance, mais il est fortement biaisé par l’énergie et ne correspond donc pas exactement.

Ce cycle haussier/baissier est en grande partie déterminé par l’évolution du dollar. Lorsque le dollar est faible, les prix des matières premières ont tendance à augmenter. Lorsqu’il est fort, ils ont tendance à baisser. Mais comment définir « fort » et « faible » ? L’indice du dollar ne suit que la valeur du dollar par rapport aux autres devises ; toutes les devises pourraient perdre simultanément leur pouvoir d’achat. Il est préférable de considérer un marché haussier des matières premières comme la faiblesse du dollar lui-même plutôt que comme une faiblesse du dollar provoquant la hausse des prix des matières premières. Et si/quand le dollar est vraiment faible, ce ne sera pas difficile à déterminer. D’une certaine manière, le dollar est déjà assez faible ; le fait que le prix de l’or ait plus que doublé au cours des 18 derniers mois semble significatif.

Ce qui est intéressant dans le cycle actuel des matières premières, c’est qu’il est resté longtemps sous le radar. Si vous regardez le graphique Market Update ci-dessous, vous constaterez que la classe d’actifs la plus performante de ces cinq dernières années est l’indice des matières premières GSCI. On parle beaucoup des merveilles de la révolution de l’IA et de son impact sur le S&P 500, et pourtant, un indice de matières premières vous rapporte plus d’argent !

L’or, que je n’inclus pas dans ce graphique pour une raison que je dois réévaluer, a également enregistré des performances presque aussi bonnes que celles des actions. Un métal inerte aux utilisations industrielles limitées a enregistré des performances presque aussi bonnes qu’un investissement dans toutes les grandes entreprises du S&P 500 au cours des cinq dernières années. L’or a suscité beaucoup d’attention en raison de ses performances, mais le reste du marché des matières premières a été largement ignoré.

Ce n’est pas aussi surprenant qu’il n’y paraît à première vue, car la quasi-totalité de la hausse s’est produite entre les plus bas de 2020 et le pic du pétrole brut en juin 2022, entraîné à la fin par l’invasion russe de l’Ukraine. Depuis lors, le GSCI a enregistré une performance légèrement négative d’environ 12 % au total.

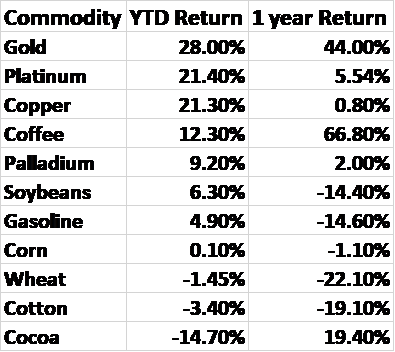

L’or a toutefois poursuivi sa progression et a surpassé le S&P 500 depuis l’été 2022. Cette année, le GSCI a enregistré une légère perte, mais l’évolution de l’indice est bien plus intéressante que les chiffres clés, freinés par le pétrole brut (-13,9 %) et le gaz naturel (-8,9 %). D’autres matières premières connaissent une bien meilleure année :

Le GSCI a atteint son pic en juillet 2008, à près de 11 000, et s’établit aujourd’hui à 3 634, soit un niveau inférieur à celui de début 1997. Curieusement – ou peut-être pas si étrangement –, l’indice du dollar se situe aujourd’hui à peu près au même niveau qu’en 1997.

Pour être optimiste sur les indices des matières premières – et non sur une matière première donnée basée sur les fondamentaux de l’offre et de la demande –, il faut être pessimiste sur le dollar. Depuis le début de l’année, le dollar a perdu 8,7 % et 13,7 % depuis son pic de septembre 2022. Mais il est également resté pratiquement inchangé depuis début 2015, et une chute aux plus bas de 2008 entraînerait une baisse supplémentaire de 28 % par rapport à ses niveaux actuels. Si cela se produisait, les prix des matières premières augmenteraient-ils comme ils l’ont fait de 2001 à 2008 ?

La question est plutôt de savoir quelles pourraient être les causes d’une telle chute.

Par le passé, les pics du dollar ont été associés à une perte de confiance envers les États-Unis ou à des changements délibérés de politique monétaire. Au début des années 1970, la fin de Bretton Woods est généralement imputée aux difficultés du dollar, mais les troubles politiques aux États-Unis n’ont certainement pas arrangé les choses. Les présidents Ford et Carter n’ont certainement pas inspiré confiance quant à la sagesse d’investir aux États-Unis.

Le renforcement du dollar, amorcé au début des années 1980, a été alimenté par un regain de confiance dans les entreprises américaines, favorisé par les changements de politique monétaire sous Reagan et la détermination de la Fed à enrayer l’inflation des années 1970.

Le pic du dollar de 1985 et sa chute ultérieure résultaient de l’accord du Plaza, un accord conclu avec le Japon et l’Allemagne, principalement pour affaiblir le dollar. L’origine de cet accord, au cas où l’on penserait que le contexte actuel est unique, était la hausse du déficit commercial américain, imputée par l’administration Reagan au Japon et à l’Allemagne.

Les années 1990 ont vu un regain de confiance envers les États-Unis, marqué par l’essor de la bulle Internet, la réforme de la protection sociale, l’arrivée d’un secrétaire au Trésor très respecté, Robert Rubin, et, en 2000, un budget équilibré.

Le marché baissier du début des années 2000 était imputable au 11 septembre, à Enron, à Worldcom et à l’éclatement de la bulle Internet.

Le marché haussier de l’après-GFC a donné naissance à l’expression « la chemise la moins sale du linge sale » pour décrire les États-Unis par rapport au reste du monde.

L’environnement post-COVID a initialement produit un dollar plus faible, mais le marché haussier du dollar, véritablement amorcé en 2011, n’a véritablement atteint son pic qu’à l’automne 2022. Durant cette période, de 2020 à 2022, l’or n’a pas vraiment chuté, mais a stagné avant de repartir à la hausse après un pic du dollar à près de 115.

Le dollar a connu une brève remontée après les récentes élections, mais son pic a atteint un niveau inférieur à celui de 2022, constituant un plus bas techniquement. Depuis, le dollar est en baisse, se négociant désormais à son plus bas niveau depuis avril 2022.

La baisse va-t-elle se poursuivre ?

Les parallèles avec les périodes passées de faiblesse du dollar ne sont pas difficiles à établir. L’administration Trump considère le dollar comme la principale cause du déficit commercial, tout comme l’administration Reagan, même si elle a pris soin de préciser qu’elle ne recherche pas activement un dollar moins cher, un accord dit de Mar a Lago. Ils ont également clairement indiqué que leur politique de « dollar fort » vise davantage à maintenir le rôle du dollar comme monnaie de réserve mondiale plutôt qu’à préserver sa valeur par rapport aux autres devises.

L’approche commerciale de l’administration Trump entraîne également une perte de confiance envers les États-Unis en tant que partenaire fiable ; l’abrogation d’accords antérieurs n’inspire pas confiance. En politique étrangère, ils ont clairement indiqué que le choix de leurs alliés est transactionnel, le récent voyage au Moyen-Orient démontrant qu’un bilan médiocre en matière de droits de l’homme ne doit pas être un obstacle à une relation étroite avec l’administration Trump. Enfin, la politique d’immigration de l’administration et ses mesures d’application agressives ont un impact sur la perception des États-Unis par les étrangers. Les étrangers réticents à visiter le pays le seront-ils aussi à y investir ? Avec des investissements étrangers en actions américaines à des niveaux record, espérons que non.

Les États-Unis disposent encore de nombreux avantages sur leurs concurrents économiques mondiaux, de sorte qu’un nouvel affaiblissement du dollar n’est pas une certitude absolue. Pourtant, le scénario haussier pour les matières premières devient de plus en plus fondamental.

La production de pétrole de schiste semble atteindre un pic et pourrait même baisser cette année. Je trouve intéressant que la dernière annonce de l’OPEP+ concernant une nouvelle hausse potentielle de la production n’ait pas fait baisser le prix du brut. Une nouvelle baissière qui ne provoque pas de réaction baissière sur les marchés est haussière. Un pic de la production de pétrole de schiste serait également positif pour les prix du gaz naturel, d’autant plus que l’administration Trump s’efforce d’accroître les exportations de GNL face à la demande croissante de la production d’électricité d’origine indienne. Beaucoup l’oublient aujourd’hui, mais certains terminaux d’exportation de GNL actuels étaient initialement conçus pour être des terminaux d’importation en raison de la pénurie de gaz. Si la production de pétrole de schiste diminue, les exportations de GNL pourraient rapidement devenir impopulaires auprès des consommateurs nationaux.

Parallèlement, la demande de cuivre devrait continuer d’augmenter, parallèlement à la demande d’électricité. Le platine et le palladium, victimes de l’engouement pour les véhicules électriques, ont connu des marchés baissiers depuis des années. Ces deux métaux sont utilisés dans les pots catalytiques et la demande a chuté avec la hausse des ventes de véhicules électriques. Mais la croissance des ventes de véhicules électriques ralentit et la production de véhicules à moteur thermique a retrouvé son niveau record. Les véhicules hybrides, qui utilisent davantage de platine ou de palladium que les véhicules à moteur thermique, gagnent en popularité, offrant une option plus flexible que les véhicules électriques. Ces deux métaux connaissent un déficit d’approvisionnement depuis trois ans, leur production annuelle étant inférieure à la demande annuelle. Cette situation ne peut durer qu’un temps, et sans récession, elle ne durera probablement pas très longtemps.

Enfin, je me demande quel sera l’impact des droits de douane sur les prix des matières premières.

De toute évidence, les prix de l’aluminium et de l’acier seront directement influencés par les droits de douane, et le président a déjà menacé d’imposer des droits de douane sur le cuivre. D’autres matières premières seront-elles également soumises à des droits de douane ? Allons-nous nous retrouver avec une liste de matières premières dont le prix aux États-Unis est supérieur au prix mondial ? Cela ne semble pas être un argument de poids pour inciter les entreprises à construire des usines ici. Le président Trump ne cesse de répéter que si vous fabriquez vos produits ici, vous ne serez pas affecté par les droits de douane, mais c’est clairement faux. Le président comprendra-t-il la contradiction et supprimera-t-il les droits de douane sur certaines matières premières ? Quel mineur de cuivre prendra le risque d’ouvrir une nouvelle mine aux États-Unis alors que les droits de douane risquent de ne pas durer ?

Sommes-nous à la veille d’une flambée des prix des matières premières ?

Il peut paraître étrange d’y penser alors que le discours dominant est que les guerres commerciales vont ralentir l’économie mondiale, mais nous n’en avons encore observé aucune preuve. Toute surprise positive en termes de croissance ne ferait qu’ajouter aux signes croissants d’une hausse des prix.

L’orientation du dollar est importante, mais ce n’est pas le seul facteur déterminant. En période d’incertitude comme celle d’aujourd’hui, où les liens économiques et géopolitiques mondiaux sont en pleine mutation, les investisseurs ont tendance à privilégier les actifs réels et tangibles. Cet environnement exige une approche diversifiée, dont les matières premières devraient faire partie intégrante.

Environnement

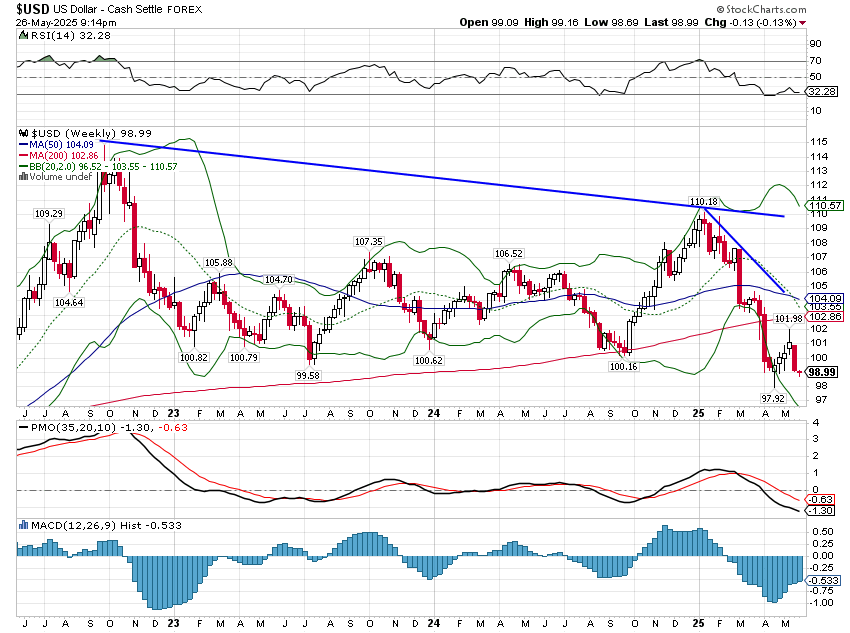

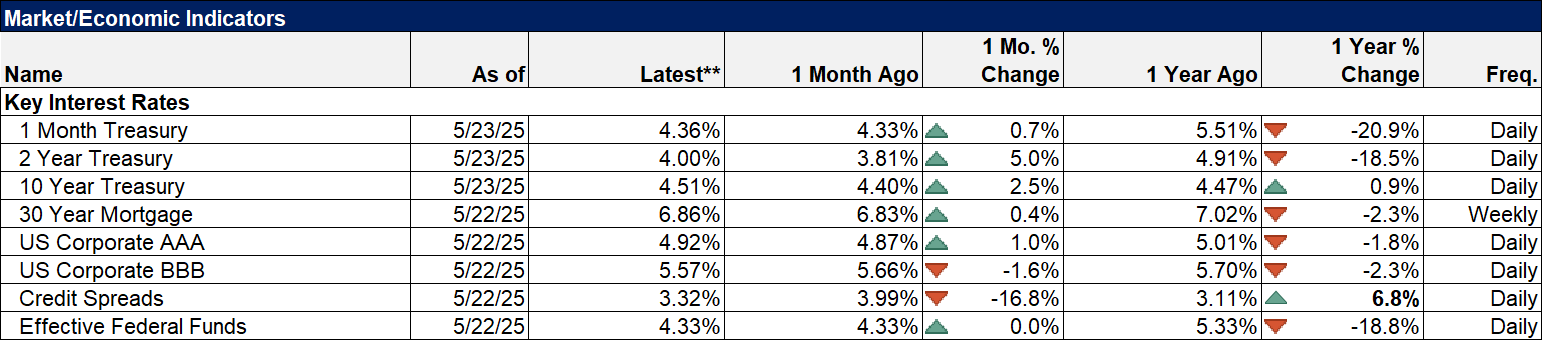

Le dollar a chuté la semaine dernière et semble renouer avec ses récents plus bas. Mais une chose que nous aurions tous dû retenir au cours des trois derniers mois : rien n’est gravé dans le marbre dans l’administration Trump. Ce n’est même pas écrit. Pour l’instant, le dollar reste dans une tendance baissière à court terme.

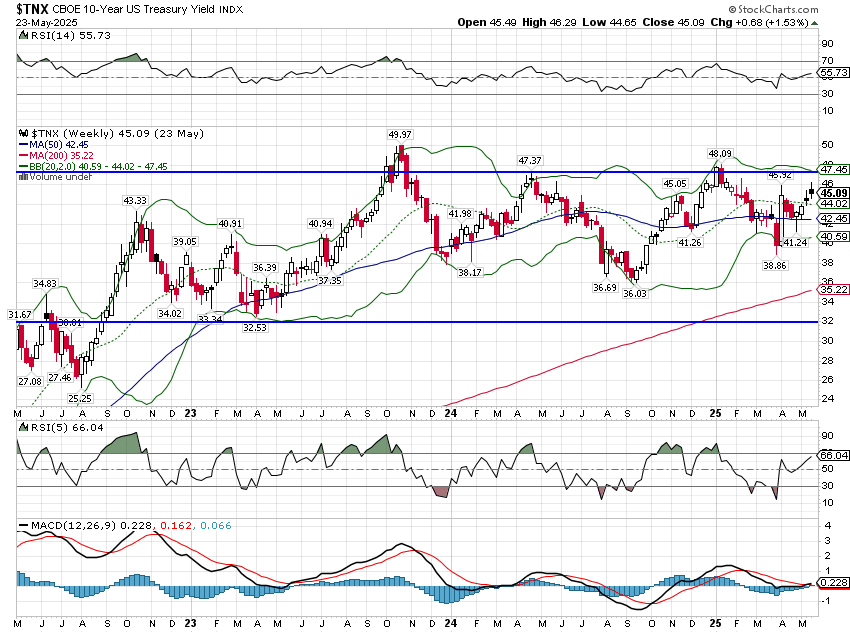

Le rendement à 10 ans n’a augmenté que de 7 points de base la semaine dernière, mais reste dans une faible tendance haussière à court terme. Sortira-t-il de sa fourchette à la hausse ? Je pense que oui, mais il est impossible de prédire le moment.

Marchés

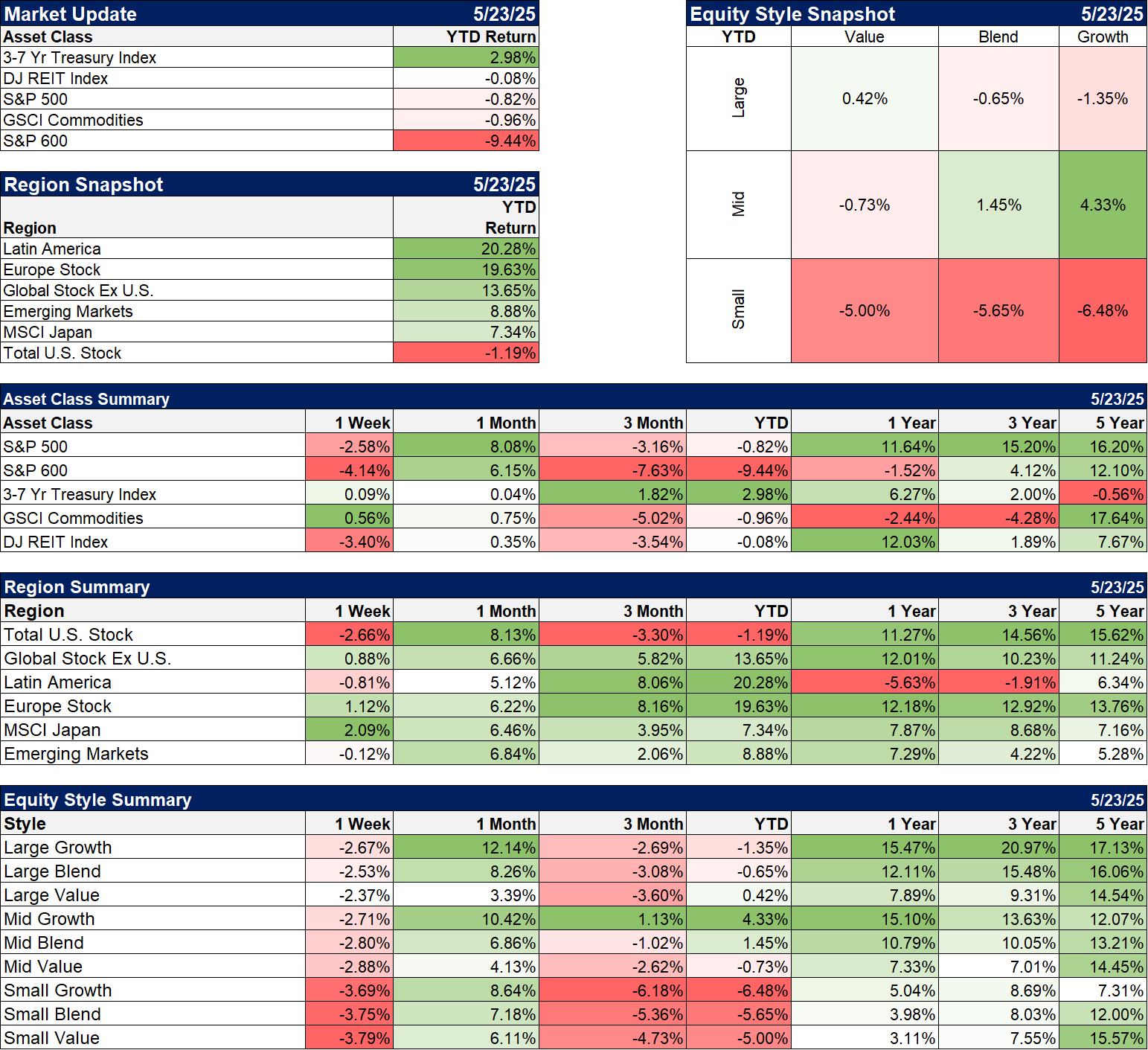

Parmi les principales classes d’actifs que nous suivons, la seule qui reste positive pour l’année est celle des obligations. Même en obligations, le choix est important. Les obligations municipales et les bons du Trésor à long terme sont en baisse sur l’année, tandis que les bons du Trésor à moyen et court terme sont en hausse. Les actions internationales continuent de surperformer, une grande partie de la hausse provenant des devises. Le président Trump a menacé l’Europe d’imposer des droits de douane de 50 % la semaine dernière, et l’impact a été dissipé en quelques heures. Bien sûr, cela est peut-être davantage dû aux volte-faces passées du président qu’à autre chose.

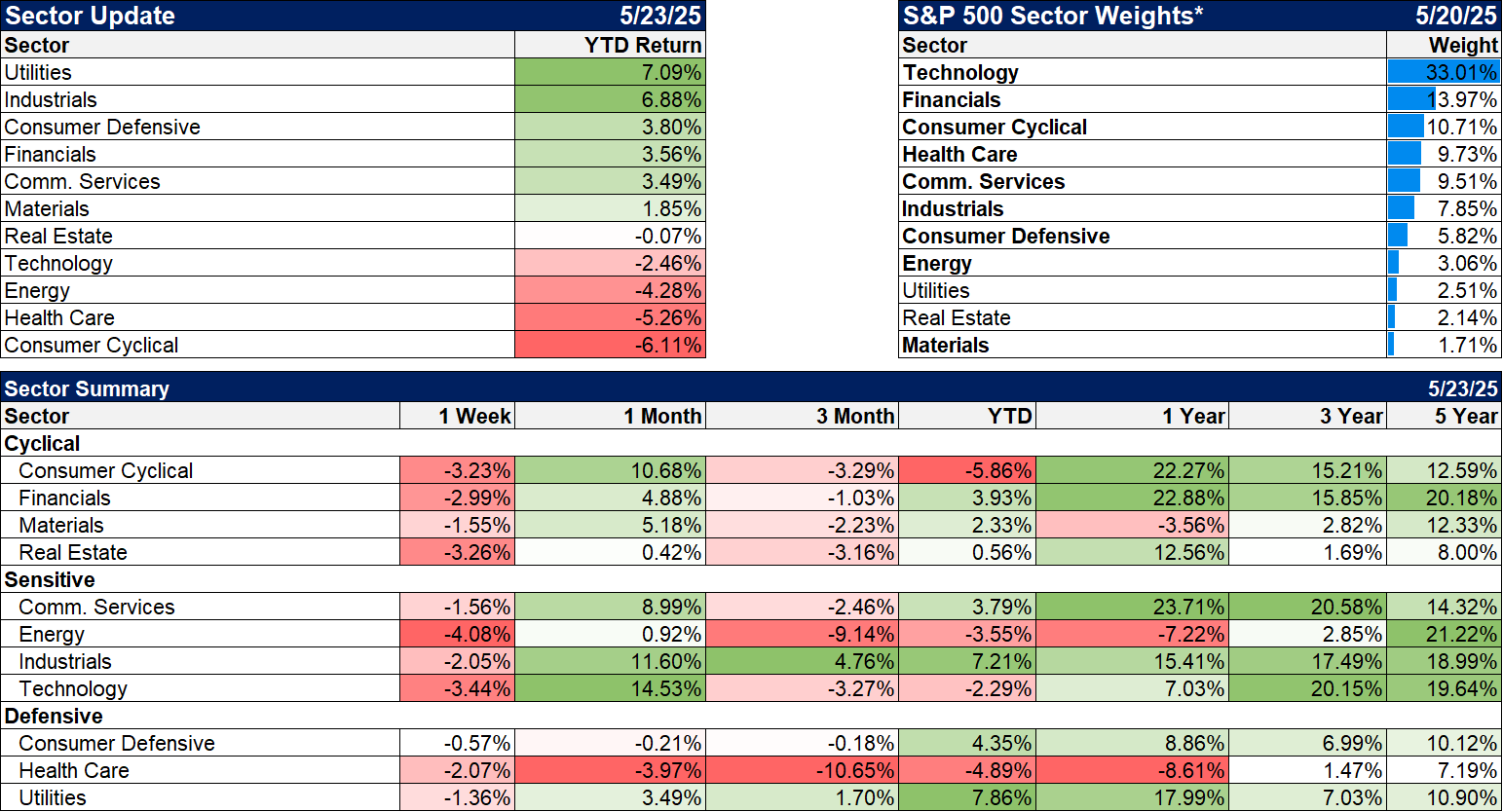

Secteurs

Aucun secteur n’était dans le vert la semaine dernière, et deux des trois principaux secteurs depuis le début de l’année sont défensifs. S’agit-il toujours d’un marché haussier ? Je n’en suis pas si sûr…

Indicateurs économiques/de marché

Les spreads de crédit se sont resserrés de 148 points de base entre leur plus haut et leur plus bas il y a deux semaines, à 3,09 %, mais ont augmenté la semaine dernière à 3,32 %. La menace de nouveaux droits de douane n’est pas favorable à la rentabilité future des entreprises et, par conséquent, négative pour les obligations.

Économie/Données économiques

Il n’y avait pas beaucoup de données la semaine dernière, mais elles étaient majoritairement positives.

- La moyenne sur trois mois de l’indice d’activité nationale de la Fed de Chicago s’établit à 0,05, soit le niveau le plus proche de 0. L’économie suit sa tendance de croissance.

- Les ventes de logements existants sont restées globalement stables. Ce n’est pas un point positif majeur, mais ce n’est pas non plus un point négatif majeur. Le marché immobilier est toujours en difficulté, avec des taux d’intérêt élevés persistants.

- Les demandes d’allocations chômage continuent de surprendre à la baisse. Les turbulences sont nombreuses, mais elles ne se traduisent pas encore par des demandes d’allocations chômage.

- Les ventes de logements neufs ont bondi de 10,9 % le mois dernier, mais cette série est très volatile. Plus d’informations à venir.