Les montagnes russes tarifaires continuent.

Cette semaine, la plupart des droits de douane imposés par le président Trump ont été jugés hors du champ d’application de la loi qu’il a utilisée pour les imposer. Je n’ai pas été le moins du monde surpris, car, comme je l’écrivais il y a quelques semaines, j’ai pris le temps de lire l’International Emergency Economic Powers Act (loi sur les pouvoirs économiques d’urgence internationaux) et le mot « tarif » n’y apparaît même pas.

Ce texte détaille un certain nombre de mesures que le président peut prendre, comme imposer des sanctions, et les conditions dans lesquelles il peut les appliquer, mais les droits de douane ne font pas partie des mesures autorisées. La décision du Tribunal du commerce international des États-Unis est détaillée et précise : elle déclare les droits de douane imposés par Trump illégaux .

La question sous-jacente dans cette affaire est l’idée que « les pouvoirs appartenant proprement à l’un des départements ne devraient pas être directement et entièrement administrés par l’un ou l’autre des autres départements. » Fédéraliste n° 48 (James Madison). En raison de l’attribution expresse du pouvoir tarifaire au Congrès par la Constitution (voir US Const. art. I, § 8, cl. 1), nous n’interprétons pas l’IEEPA comme déléguant au Président une autorité tarifaire illimitée . Nous interprétons plutôt les dispositions de l’IEEPA comme imposant des limites significatives à toute autorité de ce type qu’elle confère .

Deux points sont pertinents ici. Premièrement, la délégation par l’article 1702 d’un pouvoir de « réglementer… l’importation », lue à la lumière de son historique législatif et de l’adoption par le Congrès d’une législation plus restreinte et non urgente, n’autorise à tout le moins pas le Président à imposer des droits de douane illimités. Les tarifs mondiaux et de rétorsion ne sont assortis d’aucune limite identifiable et échappent donc au champ d’application de l’article 1702. Deuxièmement, les pouvoirs limités de l’IEEPA ne peuvent être exercés que pour « faire face à une menace inhabituelle et extraordinaire pour laquelle une urgence nationale a été déclarée… et ne peuvent être exercés à aucune autre fin ». 50 USC § 1701(b) (soulignement ajouté). Les tarifs contre le trafic ne remplissant pas cette condition, ils échappent au champ d’application de l’article 1701.

C’est encore plus intéressant si l’on considère l’historique de cette loi. L’IEEPA a été promulguée en réponse à l’imposition par le président Nixon d’un tarif douanier universel de 10 % suite à sa décision de mettre fin à l’accord monétaire de Bretton Woods. Ces tarifs ont finalement été jugés constitutionnels en vertu de la loi sur le commerce avec l’ennemi, mais uniquement parce qu’ils étaient limités à 10 % et temporaires. Le Congrès a spécifiquement adopté l’IEEPA pour conférer au président « un nouvel ensemble de pouvoirs à utiliser en cas d’urgence nationale, dont la portée est à la fois plus limitée que celle de la [TWEA] et soumise à davantage de restrictions procédurales , notamment celles de la loi sur les urgences nationales ».

Le blocage des droits de douane de Trump par le tribunal a duré une journée entière.

Le gouvernement a obtenu un sursis à l’exécution de l’ordonnance en attendant de faire appel. Après avoir lu l’intégralité de la décision du tribunal de commerce, je ne pense pas que l’administration ait la moindre chance de l’emporter, mais je ne suis pas avocat et je m’appuie sur le bon sens en la matière, un principe qui ne semble pas être largement appliqué dans le système judiciaire américain. Si l’historique de cette loi et des autres lois sur lesquelles le président Trump s’est appuyé pour imposer ses droits de douane à l’économie américaine vous intéresse, vous pouvez lire la décision du tribunal de commerce ici . C’est une lecture passionnante.

Même si ces droits de douane sont finalement jugés illégaux, le Président dispose d’autres moyens de les réimposer. La loi sur le commerce de 1974 comporte plusieurs articles qui permettraient à l’administration d’imposer des droits de douane pour diverses raisons.

L’article 301 confère au représentant américain au Commerce le pouvoir de mener des enquêtes sur les pratiques commerciales déloyales et les violations d’accords commerciaux antérieurs, bien que cette dernière puisse être difficile à justifier étant donné que nous sommes les seuls à violer les accords passés.

L’article 232 de la loi sur l’expansion du commerce autorise le Président à prendre des mesures pour modifier les importations après que le Secrétaire au Commerce a déterminé que ces importations menacent la sécurité nationale. (J’oserais dire que toute enquête menée par le représentant au Commerce et/ou le Secrétaire au Commerce aboutira toujours à une conclusion conforme aux souhaits du Président qui les a nommés.)

L’article 122 de la loi sur le commerce de 1974 a été rédigé spécifiquement pour répondre aux « problèmes fondamentaux des paiements internationaux », qui incluraient certainement les déficits commerciaux, et c’est la loi que Trump aurait pu utiliser légalement.

L’administration a utilisé les articles 301 et 232 lors de son second mandat pour justifier les droits de douane sur l’acier, l’aluminium et l’automobile (article 232) ainsi que sur la Chine (article 301). Or, les droits de douane « réciproques » et sur le fentanyl ont été imposés en vertu de l’IEEPA.

Pourquoi ?

L’article 122 n’autorise des droits de douane que jusqu’à 15 % et pour une durée limitée (150 jours) avant de nécessiter un vote du Congrès. Cela pose problème si ces droits de douane sont censés servir d’outil de négociation. Avec une faible majorité à la Chambre et au Sénat, rien ne garantit que le Congrès prolongerait les droits de douane au-delà de la période de 150 jours, ce qui permettrait aux pays de prolonger les négociations. Cet article précise également que cette autorité ne peut être exercée « que si les accords commerciaux ou monétaires internationaux auxquels les États-Unis sont parties autorisent l’imposition de quotas ou de droits de douane à titre de mesure de balance des paiements », ce qui compliquerait considérablement les choses puisque les États-Unis ont conclu (ou avaient conclu ?) des accords de libre-échange avec 20 pays. Je doute que l’un d’entre eux autorise l’imposition de tarifs douaniers.

Le point essentiel ici est qu’à moins que la Cour suprême – car c’est là que tout cela mène – ne déclare inconstitutionnelles toutes les délégations de pouvoir tarifaire, y compris les droits de douane des articles 301 et 232, les droits de douane resteront en vigueur aussi longtemps que le Président pourra les maintenir.

Je ne pense pas que des droits de douane sur tous les pays du monde résisteront à l’examen de la Cour, leur portée pourrait donc être limitée. Je me demande également si les droits de douane sur toutes les importations d’un pays peuvent être soumis à des droits de douane ou s’ils devront être plus ciblés. Déclarer les importations de pantalons de yoga ou de mangues comme une menace pour la sécurité nationale sera difficile. Quoi qu’il en soit, il semble que nous aurons des droits de douane, mais probablement pas au niveau du « jour de la libération ».

La question pour les investisseurs est de savoir quel sera l’impact de ces droits de douane sur l’économie dans son ensemble et sur certaines entreprises.

Pour l’instant, la réponse des marchés pour l’économie dans son ensemble est faible. Certes, le choc du « jour de la libération » a déstabilisé les marchés, mais une fois les droits de douane réduits à 10 %, ils se sont redressés. Cela semble indiquer que le marché estime que l’économie peut supporter un niveau de droits de douane plus élevé, sans être excessif. Certaines entreprises seront plus touchées que d’autres, mais je serais réticent à prendre des décisions importantes tant que nous n’en saurons pas plus sur le produit final. Les actions des distributeurs ont été particulièrement touchées, mais cela s’explique par des droits de douane universels qui semblent peu susceptibles de survivre aux procédures judiciaires. Apple et d’autres fabricants d’électronique ont également été touchés, mais, encore une fois, je serais prudent avant de prendre des décisions d’investissement à long terme sur la base de nos connaissances actuelles.

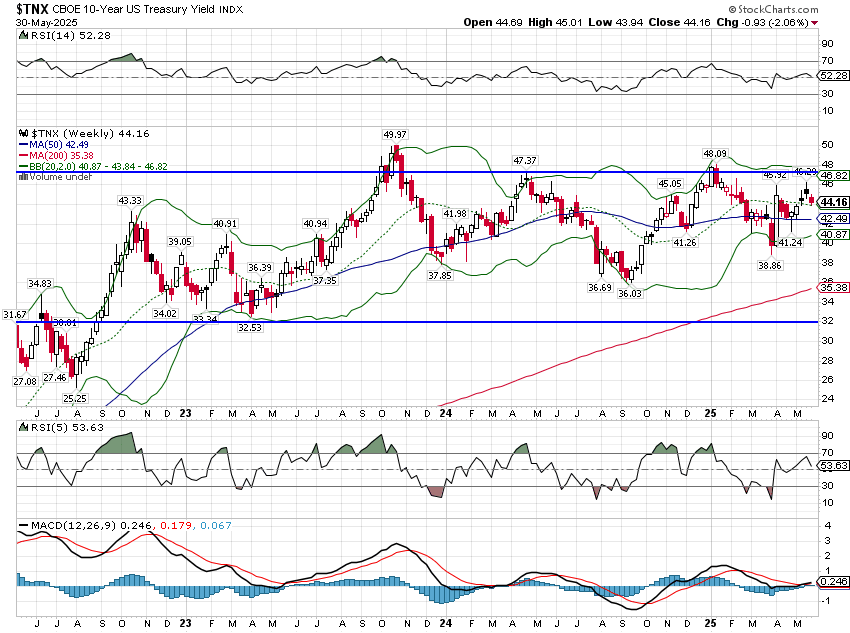

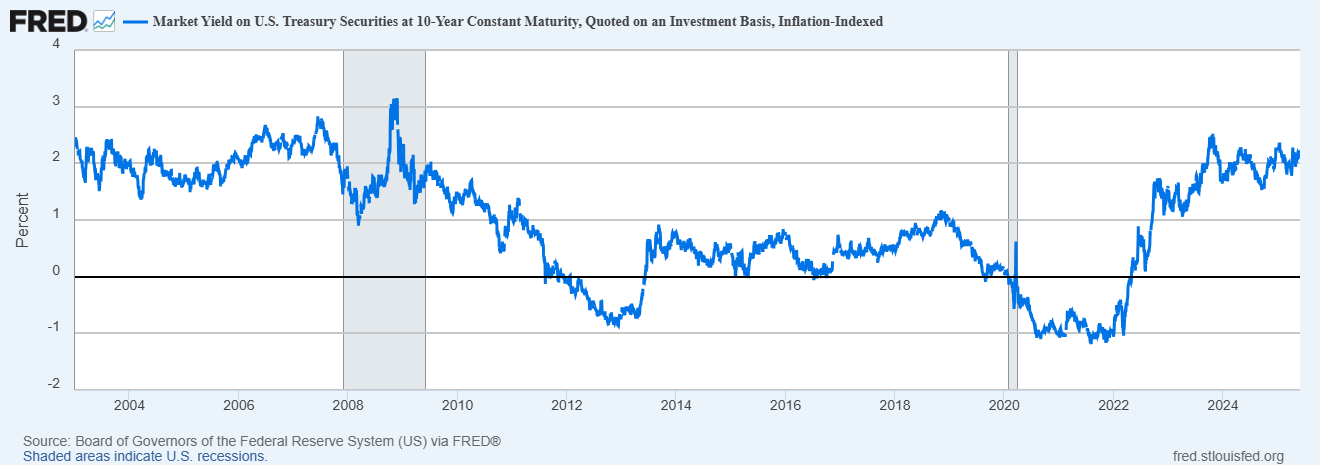

Les taux d’intérêt ont remarquablement bien évolué malgré les turbulences tarifaires. Le rendement des bons du Trésor à 10 ans est resté pratiquement inchangé depuis le jour de l’élection et l’investiture. Les rendements des TIPS à 10 ans ont légèrement augmenté depuis l’élection, et légèrement baissé depuis l’investiture. Les mesures des anticipations d’inflation basées sur le marché sont également restées largement inchangées.

Rendement du Trésor à 10 ans

Rendement des TIPS à 10 ans

Points morts d’inflation sur 10 ans

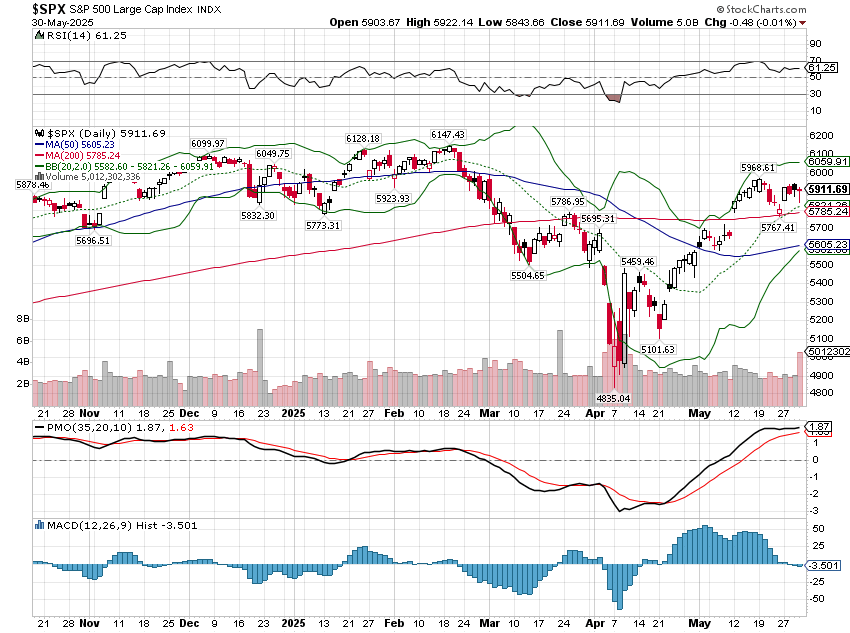

Les cours des actions n’ont pas beaucoup évolué non plus, à l’exception des actions étrangères. Depuis le jour de l’élection, le S&P 500 a progressé d’environ 3 % et, depuis l’investiture, il a baissé d’environ 1 %.

S&P 500

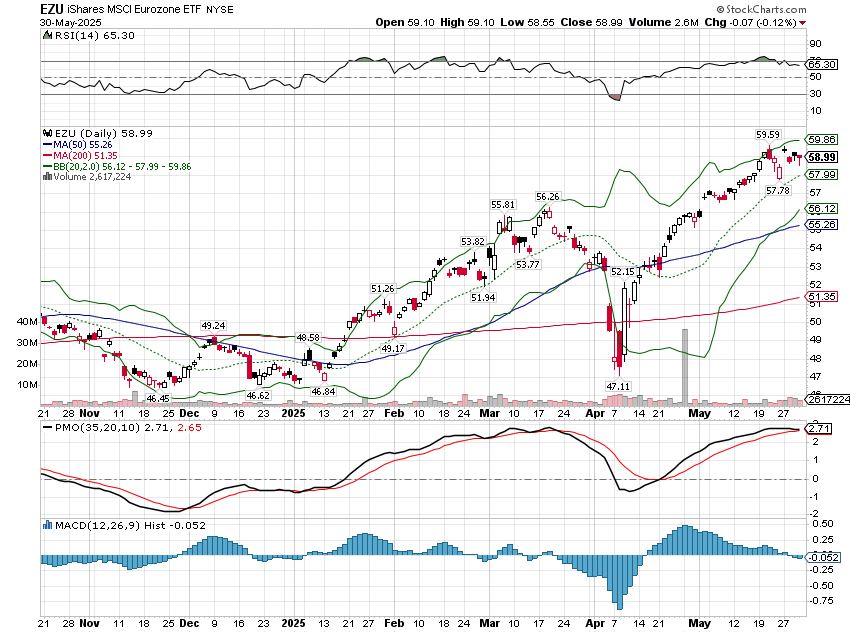

Les actions européennes ont été les principales bénéficiaires du programme économique du président Trump. Les actions de la zone euro ont progressé de 19,1 % depuis le jour de l’élection et de 20,4 % depuis son investiture.

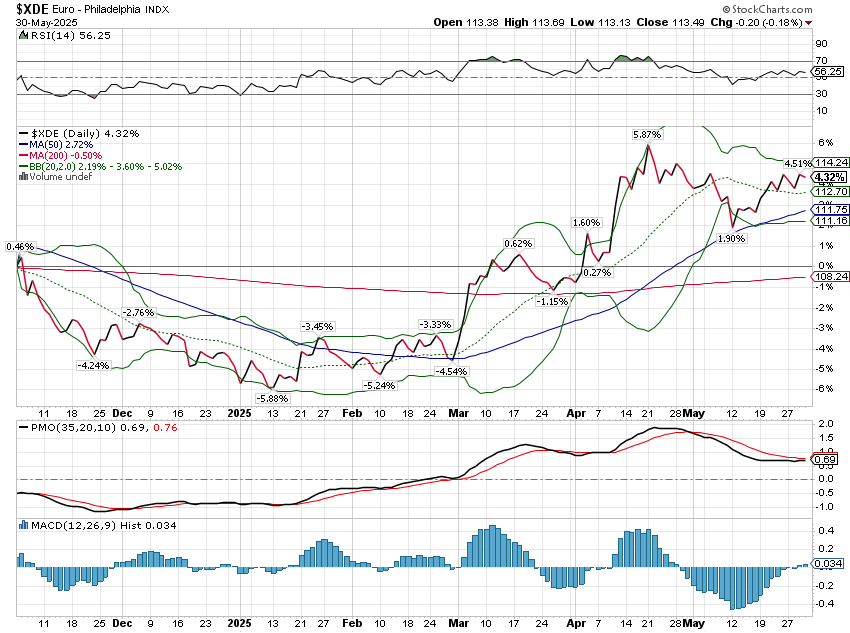

Environ 1/4 du mouvement depuis l’élection (4,3 %) et la moitié du mouvement depuis le jour de l’investiture (+ 10,5 %) ne sont dus qu’à la variation de la valeur de l’euro.

Euro contre USD

La guerre commerciale du président Trump n’a fait, jusqu’à présent, que beaucoup de bruit. On peut sans doute en dire autant de son projet de loi. Si l’on anticipait un impact important, les marchés l’anticiperaient déjà, et nous n’avons rien vu jusqu’à présent. C’est peut-être parce que personne ne s’attend à ce qu’il survive sous sa forme actuelle à la Chambre des représentants, ou peut-être parce qu’il n’a tout simplement pas grand-chose à voir. Franchement, je voterais pour tous les points mentionnés ci-dessus. Certains éléments du projet de loi me semblent absurdes – pourquoi diable voudrions-nous rendre plus coûteux les investissements étrangers sur nos marchés ? – mais, pour l’essentiel, il me semble qu’il s’agit du statu quo. Et je ne pense pas qu’il ait la moindre chance de sortir intact du Sénat. Sachant qu’il a été adopté par une seule voix à la Chambre des représentants, cela pourrait sonner le glas.

Nous avons réalisé cinq mois de compétition cette année et nos portefeuilles sont pour la plupart en légère hausse, mais cela a été accompli dans un contexte de turbulences constantes. Je ne sais pas pour vous, mais je suis fatigué. Je pense que ce dont les investisseurs ont besoin en ce moment, c’est d’un peu de repos, d’un répit loin du bruit incessant de la Maison Blanche. Compte tenu de l’occupant actuel, cela n’arrivera probablement pas, mais ce serait certainement agréable de passer une semaine, une semaine, sans que le président n’annonce de nouveaux droits de douane, de modifications de droits de douane ou de tout autre changement de politique économique*. On peut encore rêver, non ?

*Ce ne sera pas pour cette semaine. Ce week-end, le président Trump a annoncé qu’il augmentait les droits de douane sur l’acier et l’aluminium de 25 % à 50 %. Il s’agit d’une concession évidente aux travailleurs de l’acier après que Trump a finalement approuvé le rapprochement entre Nippon Steel et US Steel. Trump a imposé des droits de douane sur l’acier et l’aluminium lors de son premier mandat – 25 % sur l’acier et 10 % sur l’aluminium – mais les résultats ont laissé beaucoup à désirer.

Une enquête du Peterson Institute a montré que chaque emploi sauvé dans les secteurs de l’acier et de l’aluminium coûtait 900 000 $ en raison de l’impact négatif sur l’économie. Les droits de douane ont finalement réduit la production manufacturière aux États-Unis par rapport à ce qu’elle aurait été sans les droits de douane. Et, cerise sur le gâteau, la baisse de la demande due à la hausse des prix a finalement réduit le nombre total d’emplois dans l’industrie sidérurgique.

Les droits de douane sur l’aluminium n’ont pas été plus efficaces. Il s’avère que l’électricité bon marché produite par l’hydroélectricité au Canada ne peut pas être reproduite aux États-Unis par la magie des droits de douane. Trump a abandonné les droits de douane sur les métaux en 2019, car ils étaient inefficaces. Je suppose qu’il pense qu’il ne les a tout simplement pas élevés assez haut.

Environnement

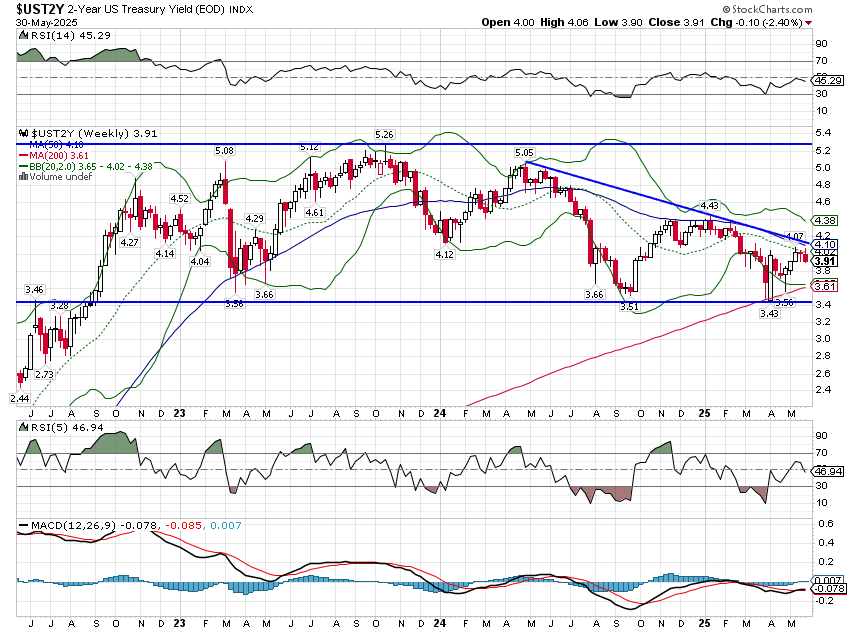

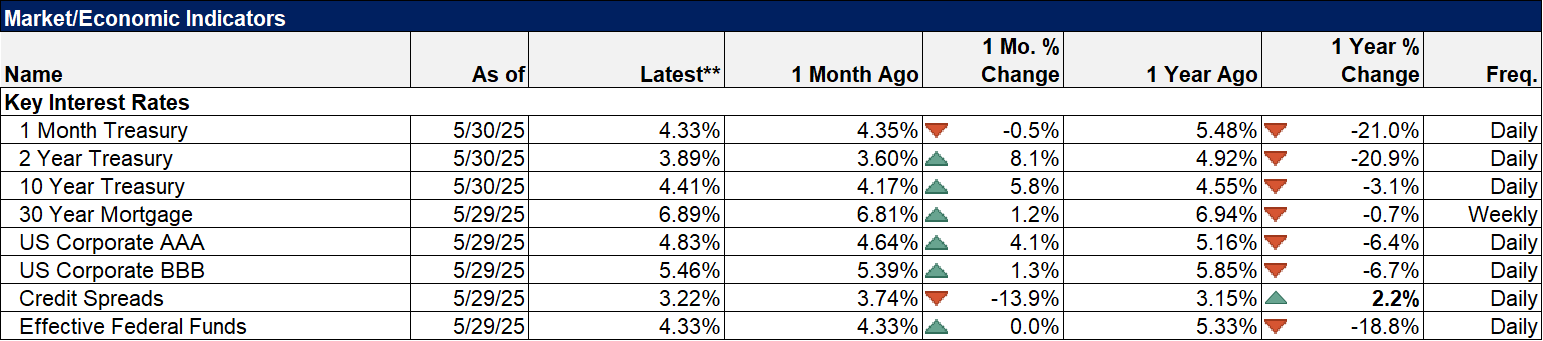

Le dollar poursuit sa tendance baissière à court terme et les taux d’intérêt restent dans la même fourchette qu’ils y sont depuis près de trois ans. Le rendement actuel n’est supérieur que de 8 points de base à celui d’octobre 2022.

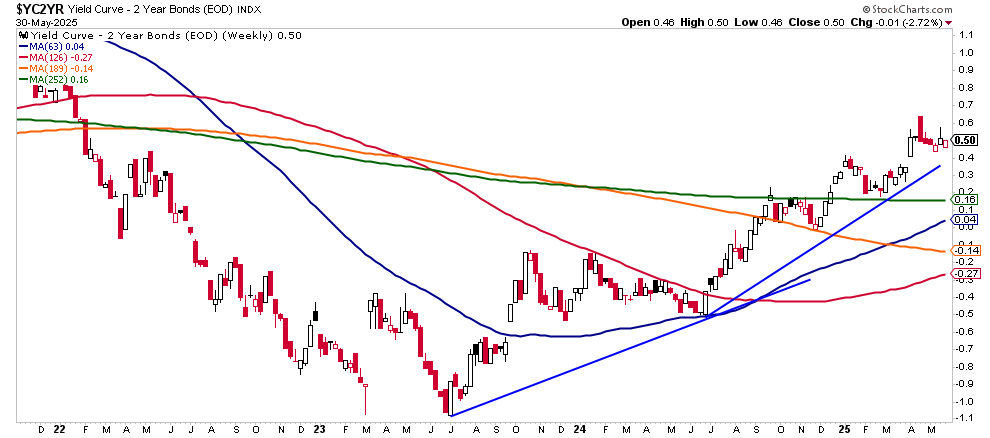

Je surveille de près le rendement des bons du Trésor à 2 ans, car il suit une tendance baissière plus marquée que celui à 10 ans depuis mi-2024. Cela reflète principalement les attentes de la Fed. Actuellement, la probabilité d’une baisse de taux d’un quart de point en septembre est de 57,8 %. La probabilité d’une nouvelle baisse d’ici la fin de l’année n’est que de 40,3 %. Si le taux à 2 ans commence à baisser plus rapidement, cela indiquerait un besoin plus urgent de la Fed de réduire ses taux.

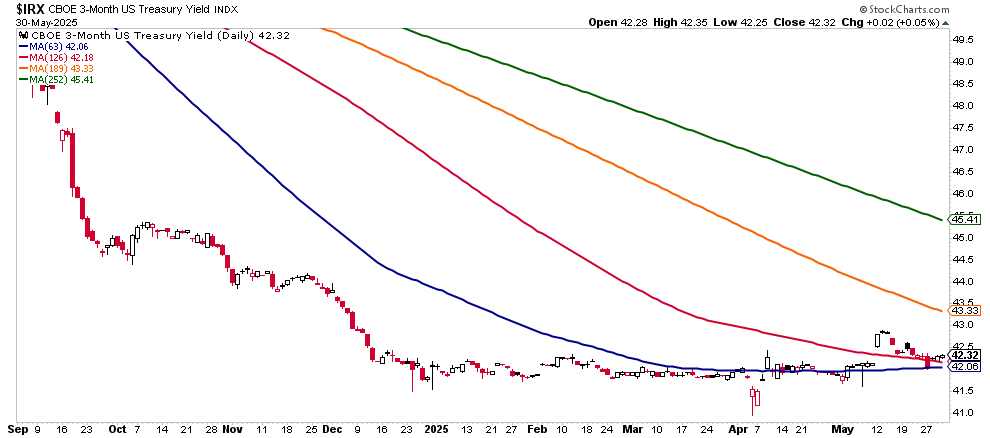

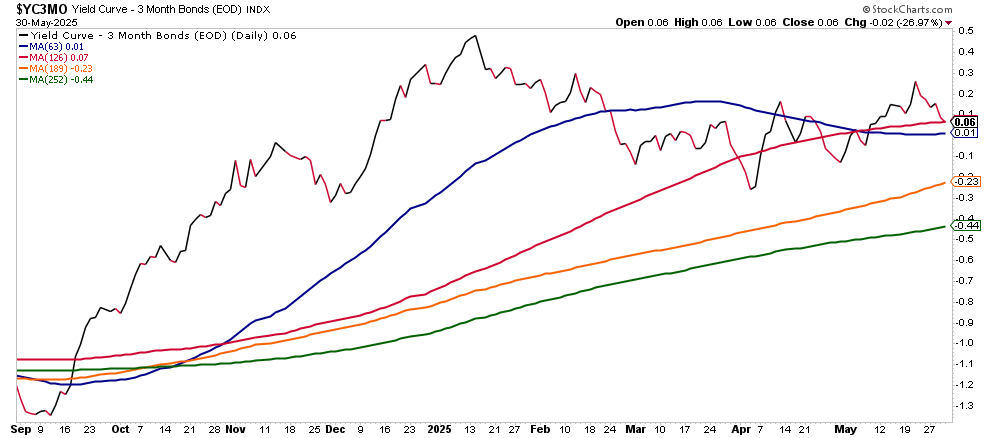

Un autre élément intéressant du marché des taux concerne le taux des bons du Trésor à 3 mois. Alors que le taux à 2 ans est en baisse, celui à 3 mois s’est stabilisé et semble même remonter. L’un des résultats les plus étranges est que la courbe des taux à 2 et 10 ans continue de se pentifier, tandis que celle à 3 et 10 ans est plate.

Marchés

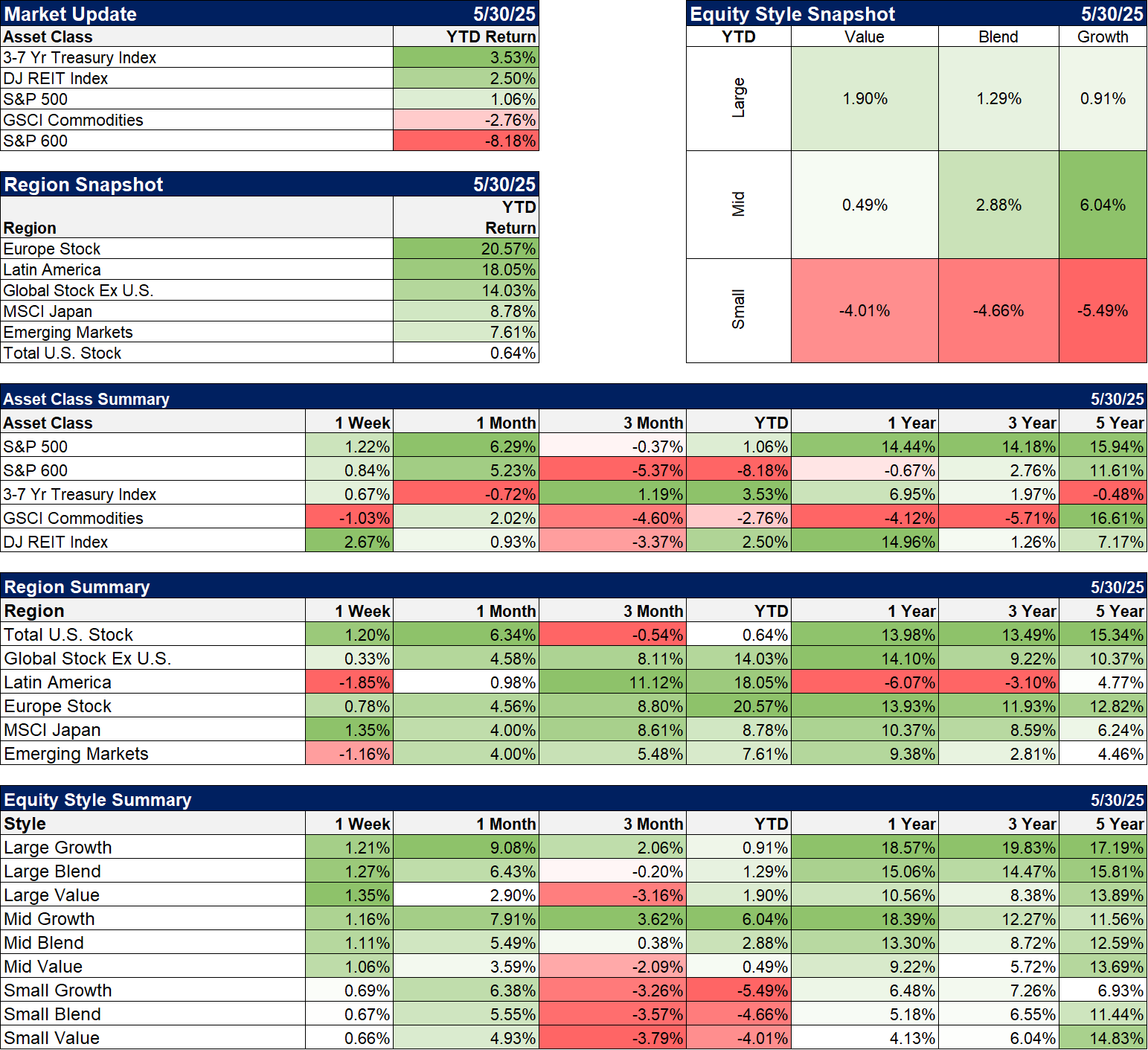

La semaine a été haussière pour les actions, mais les FPI ont été la classe d’actifs la plus performante. Les FPI sont plus performantes lorsque les taux d’intérêt baissent, et ces derniers ont baissé la semaine dernière, mais pas de façon significative. Plus intéressant encore, les FPI ont surperformé le S&P 500 au cours de l’année écoulée, un résultat que personne n’avait prévu.

Les actions internationales n’ont pas surperformé la semaine dernière, mais elles sont clairement les leaders depuis le début de l’année et ont enregistré des performances comparables à celles des actions américaines au cours de l’année écoulée.

La croissance des moyennes capitalisations continue de mener, en hausse de 6 % depuis le début de l’année et de plus de 18 % au cours de l’année dernière.

Je reste prudent sur les actions, car le sentiment semble excessivement optimiste. Techniquement, les moyennes sont bien supérieures à leurs moyennes mobiles et devraient connaître une correction. C’est particulièrement vrai pour les actions non américaines, d’ailleurs, mais tant que la tendance baissière du dollar se poursuit, je pense qu’il faut acheter toute baisse des actions internationales.

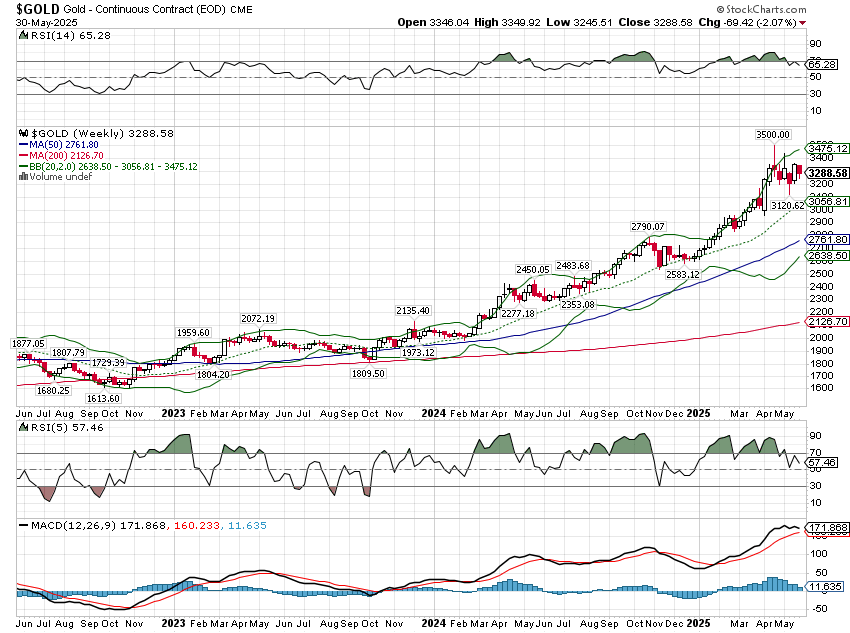

La tendance haussière de l’or s’est arrêtée, ce qui n’est pas surprenant après une telle hausse. Compte tenu de l’attention médiatique qu’il suscite, je m’attends à une correction prochaine. Comptez au moins 10 % environ.

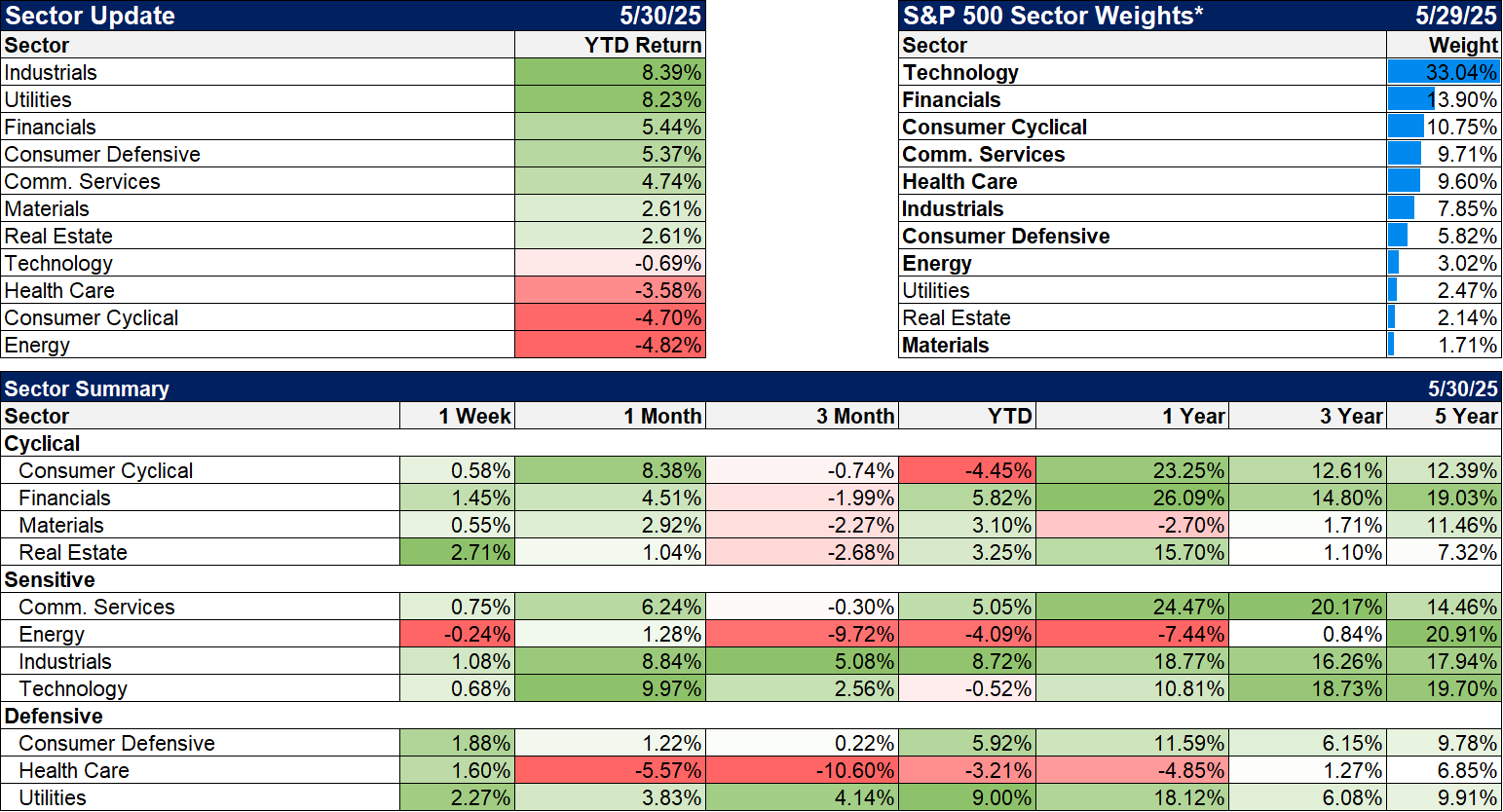

Secteurs

Les REIT et les services publics, tous deux sensibles aux taux d’intérêt, ont surperformé sur la semaine.

Depuis le début de l’année, les valeurs industrielles sont en tête, mais je me garderais bien d’en tirer des conclusions importantes sur l’économie. La plus grosse allocation du secteur revient à GE*, en hausse de 47 % depuis le début de l’année, tandis qu’un autre grand gagnant est Howmet, l’ancienne division aéronautique d’Alcoa, qui a été scindée. Ces deux entreprises bénéficient du renouveau de Boeing, mais cela n’en dit pas long sur le secteur industriel dans son ensemble.

*Alhambra et/ou ses clients possèdent GE depuis plusieurs années.

Indicateurs économiques/de marché

La compression des spreads de crédit semble avoir marqué le pas. Les spreads restent historiquement faibles, ce qui ne signifie rien pour l’instant, mais la tendance baissière semble bel et bien interrompue.

Économie/Données économiques

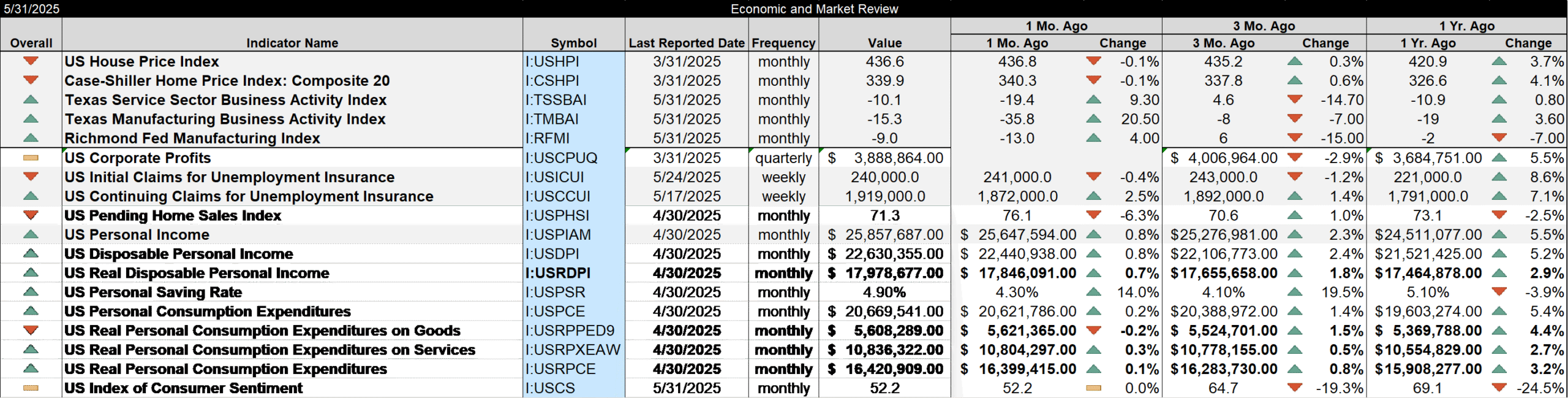

- Les commandes de biens durables ont chuté de 6,3 % en raison des turbulences tarifaires. Les commandes de transport ont reculé de 17,1 %, principalement dans les avions et pièces détachées hors défense (-51,5 %, Boeing). Les commandes de biens d’équipement ont fortement diminué (-14,6 %).

- Les prix des logements Case Shiller ont augmenté de 1,1 % en mars par rapport à février, et de 4,1 % sur un an. Il est étonnant de constater que, malgré des ventes aussi faibles, les prix continuent d’augmenter.

- L’indice de confiance des consommateurs du Conference Board a bondi de 85,7 à 98,0, une hausse considérable sur un mois. Ce résultat est directement lié à la suspension des droits de douane.

- L’indice manufacturier de la Fed de Dallas est passé de -35,8 en avril à -15,3 en mai. Il est encore loin d’être positif, mais moins négatif, ce qui constitue néanmoins une amélioration.

- L’enquête de la Fed de Richmond s’est également améliorée, passant de -13 à -9.

- La deuxième estimation du PIB du premier trimestre a été révisée de -0,3% à -0,2%

- Les bénéfices des entreprises (incluant le PIB) ont chuté de 3,6 % au cours du trimestre. Les bénéfices non distribués ont reculé de 12 %, et le flux de trésorerie net a diminué de 4,7 %. Les bénéfices sur un an ont progressé de 5,1 %.

- En avril, le revenu personnel a augmenté de 0,8 %, tandis que la consommation personnelle a progressé de 0,2 %. La consommation de biens a reculé de 0,2 %, tandis que les dépenses en services ont augmenté de 0,3 %. Le taux d’épargne est passé de 4,3 % à 4,9 %. Il semble que les gens soient plus prudents dans leurs dépenses. Je me demande pourquoi ?

- Contrairement au rapport sur la confiance des consommateurs du Conference Board, le rapport sur le sentiment des consommateurs de l’Université du Michigan n’a montré aucune amélioration.