La divergence mondiale sur l’or : l’Est accumule, l’Ouest est distrait

Une dislocation historique s’est produite sur le marché mondial de l’or.

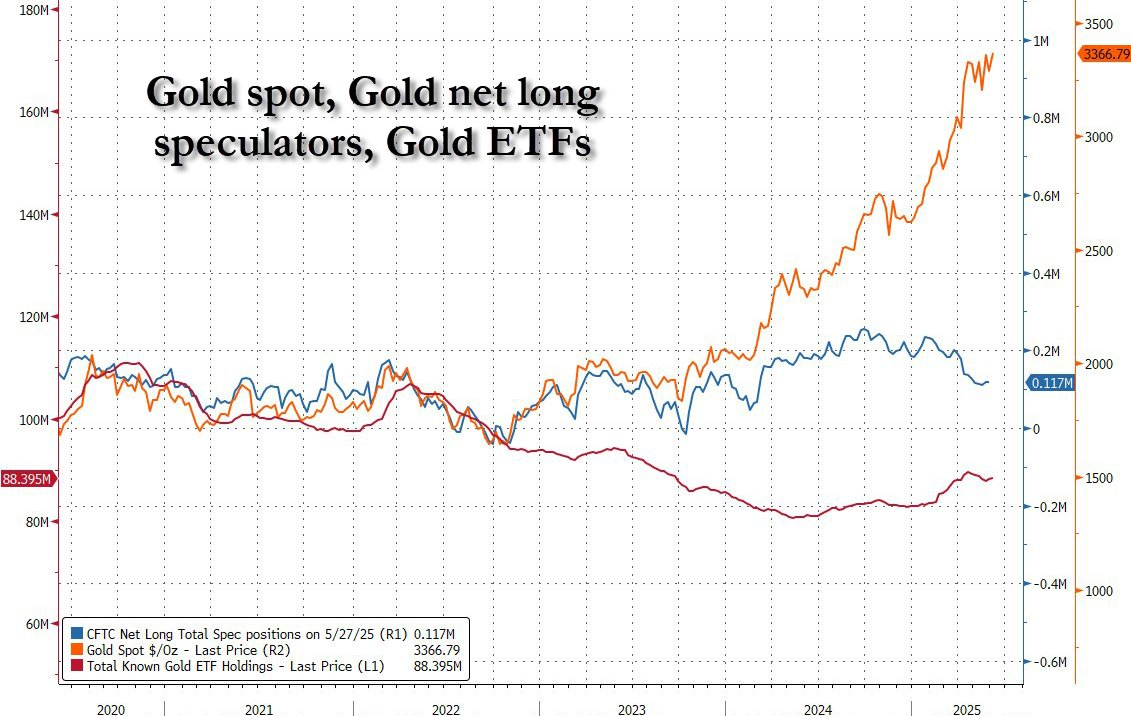

Malgré une envolée du prix de l’or dépassant les 3 360 dollars l’once, les positions spéculatives nettes sur contrats à terme et les avoirs totaux en ETF aurifères restent très faibles.

Cette divergence révèle une évolution cruciale de l’intérêt pour l’or dans différentes régions, une évolution que les investisseurs occidentaux ignorent à leurs risques et périls.

Ce que montrent les données

• Les prix au comptant de l’or ont fortement augmenté, augmentant de plus de 60 % par rapport aux niveaux de 2023.

• Le positionnement spéculatif, tel que mesuré par les contrats à terme nets longs de la CFTC, s’est effondré à certains des niveaux les plus bas depuis des années.

• Les avoirs des ETF, qui reflètent l’exposition institutionnelle occidentale, stagnent près des niveaux de 2020 et sont nettement inférieurs aux sommets du dernier cycle haussier de l’or.

Qui fixe les prix ? La réponse ne réside pas dans les suspects habituels. Les flux de capitaux privés et occidentaux n’alimentent pas la hausse. Au contraire, une demande structurelle importante émerge de la part des acheteurs souverains et institutionnels de l’Est.

• La Chine continue d’importer de l’or à un rythme record, les volumes de la Bourse de l’or de Shanghai augmentant et la capacité des coffres augmentant tranquillement.

• La Turquie, la Russie et d’autres pays BRICS+ augmentent leurs réserves d’or, dont une grande partie est accumulée hors marché par le biais de canaux bilatéraux d’échanges énergétiques et commerciaux.

• Les exportations d’or suisses vers l’Asie ont augmenté discrètement, signe révélateur d’une fuite physique des coffres occidentaux vers les mains orientales.

Pourquoi c’est important L’Orient traite l’or comme un actif monétaire solide , et non comme un marché. À l’inverse, l’Occident reste ancré dans une psychologie théorique, considérant l’or à travers le prisme des flux d’ETF, des contrats à terme , du papier et des cycles spéculatifs.

Cette divergence témoigne non seulement d’un décalage de positionnement, mais aussi d’un conflit dans la manière dont les nations se préparent à l’instabilité systémique.

En Orient, l’or est absorbé par les coffres des banques centrales, les fonds d’infrastructures publics et les trésoreries des family offices privés. Il est retiré du marché, potentiellement définitivement.

En Occident, l’or reste non alloué, négociable et, dans de nombreux cas, synthétique. C’est pourquoi les sorties de capitaux des ETF persistent, même si les prix augmentent : il existe un découplage psychologique avec la fonction fondamentale de l’actif.

Implications

• La hausse des prix au comptant sans participation correspondante aux ETF ou aux contrats à terme suggère une accumulation de longue durée, et non une écume spéculative.

• Ce type de dynamique de flux a tendance à être lent à se mettre en place mais difficile à inverser, ce qui reflète les cycles de l’or passés où les acheteurs institutionnels occidentaux étaient en retard.

• L’incapacité des allocateurs de capitaux occidentaux à comprendre cette divergence va les laisser structurellement sous-exposés à un actif qui regagne rapidement de l’importance géopolitique.

Échos historiques Cela reflète les points d’inflexion précédents. Dans les années 1970, l’or a fortement progressé, dépassant l’intérêt des particuliers et des institutions américaines. Les banques centrales étaient vendeuses dans les années 1990 et au début des années 2000, au moment même où l’Asie commençait à accumuler discrètement.

Aujourd’hui, les ETF pourraient bien être les nouvelles mains faibles, réduisant leur exposition face aux achats directs des États.

L’or est en train d’être redéfini comme un instrument de réserve stratégique.

L’Orient se prépare à un régime monétaire conflictuel, post-dollar ou multipolaire.

L’Orient se place outside the box

L’Occident, pour l’instant, reste concentré sur les anticipations de taux, les rotations spéculatives et le bêta des actions.

L’Occident reste in the box.

Cette divergence n’est pas seulement une anomalie du marché, c’est un avertissement macroéconomique. Ceux qui observent les flux d’ETF pour valider la tendance se trompent.

Ht Zerohedge et EG M