8 juin 2025 |

Dans environ cinq semaines, la suspension des droits de douane imposés par le président Trump à l’occasion du « jour de la libération » expirera. Jusqu’à présent, les États-Unis ont conclu une sorte d’accord avec un seul pays : le Royaume-Uni.

Cette ébauche d’accord ne signifie rien, car les termes complets n’ont pas encore été convenus ni mis en œuvre. Autrement dit, nous n’avons pas encore d’accord commercial avec le Royaume-Uni.

Lorsque Trump a récemment porté les droits de douane sur l’acier et l’aluminium à 50 %, il a exempté le Royaume-Uni, mais les droits de douane de 25 % précédemment imposés sont toujours en vigueur, malgré le fait que l’« accord » les éliminerait.

Alors, s’il est tentant de dire : « Un de moins, 89 à venir », la réalité est que depuis la suspension des droits de douane le 9 avril, l’administration n’a absolument rien accompli. Rien. Rien du tout.

Pas un seul accord signé.

Qui pense pouvoir conclure des accords commerciaux contraignants avec 90 pays dans les 32 prochains jours ? Bien sûr que non. Par le passé, il a fallu en moyenne trois ans pour négocier et signer des accords commerciaux – et certains ont pris beaucoup plus de temps.

Que se passera-t-il le 9 juillet ?

La pause sera-t-elle prolongée ? À l’avenir, appellerons-nous le 9 juillet « Jour de la Prolongation » ? Les tarifs douaniers du jour de la Libération, y compris contre les pays avec lesquels nous avons des excédents, seront-ils réimposés ? Je l’ignore, et personne d’autre non plus. Je ne pense même pas que le président sache ce qu’il fera.

L’incertitude qui pèse déjà sur l’économie ne disparaîtra pas de sitôt. Les entreprises tentent de contourner les tarifs douaniers, constituant des stocks dans l’espoir de survivre jusqu’à la victoire de Trump.

Les chiffres du commerce extérieur pour avril, publiés la semaine dernière, ont fait état d’une forte baisse des importations, tandis que les exportations ont poursuivi leur croissance.

Les importations avaient bondi en prévision des tarifs douaniers de Trump, passant de 344 milliards de dollars le mois précédant l’élection à 419 milliards de dollars en mars (environ 21 %). La baisse d’avril les a ramenées au niveau de novembre dernier.

Les exportations ont également augmenté avant l’imposition des tarifs douaniers, mais de manière moins spectaculaire, à 7,4 %. En fait, les exportations américaines sont actuellement à un niveau record, un point que les guerriers du commerce devraient peut-être prendre en compte lorsqu’ils s’attaquent à nos partenaires commerciaux (ou « clients », « fournisseurs », « partenaires » ou « filiales », comme les entreprises pourraient les appeler).

Nous savons que les entreprises ont constitué des stocks avant l’imposition des droits de douane, mais nous ignorons combien de temps dureront ces stocks. Seront-ils épuisés en juillet ? En août ? En septembre ?

Quels seront alors les taux de droits de douane ? Évidemment, personne ne le sait, et c’est un problème pour les entreprises. Doivent-elles réduire leurs stocks en attendant un accord ? Doivent-elles supposer que la pause se poursuivra et que les stocks resteront normaux, ou doivent-elles supposer que les négociations échoueront ? Combien de fois Trump prolongera-il les négociations avant de se sentir frustré et d’augmenter à nouveau les droits de douane ? Que se passera-t-il si la décision de justice précédente est maintenue et que les droits de douane sont supprimés ? Le président pourrait-il utiliser un autre pouvoir pour maintenir tous les droits de douane en vigueur ? Ou seulement certains d’entre eux ? Lesquels ? Ces questions restent sans réponse pour l’instant et probablement pour bien plus longtemps que 32 jours.

Ce qui est vraiment frustrant, c’est que tout cela est totalement inutile.

L’inquiétude du président Trump concernant le déficit commercial n’a fait que compliquer les affaires. Impossible de planifier quoi que ce soit en fonction de la situation actuelle si l’on ignore son évolution dans les trois prochains mois, voire les trois prochains jours. Ce que j’entends par inutile, c’est que le déficit commercial est un effet, et non celui du président ou de ses conseillers. Ils pensent que le déficit commercial est causé par un dollar surévalué, que d’autres pays déprécient intentionnellement leur monnaie pour obtenir un avantage commercial. L’idée simple est qu’une monnaie faible rend vos exportations moins chères et que les autres pays en achèteront davantage.

Cette affirmation est fausse pour de nombreuses raisons et facilement démentie.

Prenons l’exemple du Japon : la semaine dernière, l’administration a indiqué au Japon qu’il devait continuer à augmenter ses taux d’intérêt pour corriger la sous-évaluation du yen. Début 2012, le yen s’échangeait autour de 76 dollars et fin 2024, il s’échangeait à 157 dollars (144,5 dollars aujourd’hui), soit plus de 50 % de moins que le dollar. Le déficit commercial des États-Unis avec le Japon en 2012 s’élevait à 76,5 milliards de dollars et, après cette dévaluation massive du yen, il s’élevait à 69,4 milliards de dollars en 2024. Notre déficit avec le Japon n’a pas beaucoup évolué depuis des années ; il était de 65,6 milliards de dollars en 1994, lorsque le yen était à 100. Le yen a doublé entre 1990 et 1995 et l’excédent commercial du Japon avec les États-Unis a augmenté. De toute évidence, une monnaie forte ne constitue pas un frein aux exportations et le yen ne stimule pas nos échanges avec le Japon.

Prenons l’exemple de la Suisse, un autre pays récemment accusé par les États-Unis de manipuler sa monnaie. La Suisse ne se contente pas d’afficher un excédent commercial avec les États-Unis ; sa balance commerciale est excédentaire depuis au moins 1992. Le franc suisse est la monnaie la plus forte du monde et a longtemps été considéré comme une valeur refuge. Durant cette période de 33 ans d’excédents commerciaux, le franc s’est apprécié de près de 50 % par rapport au dollar. Le déficit commercial des États-Unis avec la Suisse était de 833 millions de dollars en 1993 et de 38 milliards de dollars en 2024. Durant ces trois décennies, l’équilibre entre les deux pays a fluctué, avec un excédent américain certaines années et un déficit d’autres. Ce déficit n’est pas corrélé au taux de change dollar/franc. À propos, le taux de droit de douane moyen pondéré par les échanges de la Suisse est légèrement supérieur à 1 %, bien qu’il ait été plus élevé par le passé. Et le salaire moyen suisse est supérieur de près de 10 000 dollars à celui des États-Unis. De toute évidence, le niveau du franc, les droits de douane et les bas salaires ne sont pas responsables de notre déficit commercial avec la Suisse. La Suisse bénéficie en revanche d’ investissements américains importants, sous forme directe (investissements des entreprises suisses dans des biens immobiliers, des installations et des équipements), ainsi que d’actions et d’obligations cotées en bourse. Cela devrait vous donner une idée de l’origine de notre déficit commercial.

Le déficit commercial n’a rien à voir non plus avec les droits de douane. Comme indiqué précédemment, la Suisse bénéficie d’une monnaie forte, de droits de douane faibles – inférieurs à ceux des États-Unis avant Trump – et d’un excédent commercial persistant.

Hong Kong et Singapour n’appliquent pas de droits de douane et affichent des excédents commerciaux avec le reste du monde. Les Pays-Bas, pays qui a toujours privilégié le commerce, appliquent des droits de douane inférieurs à ceux des États-Unis et dégagent un excédent commercial.

Le Chili, quant à lui, affiche des droits de douane faibles – inférieurs de moitié à la moyenne américaine – et des excédents commerciaux depuis 1999. La liste des pays affichant des droits de douane inférieurs à ceux des États-Unis et une meilleure balance commerciale est longue. La question qui se pose alors est la suivante : si des droits de douane faibles et une monnaie forte n’engendrent pas de déficits commerciaux, pourquoi notre stratégie commerciale est-elle centrée sur les droits de douane et les taux de change ?

Comme je l’ai dit, tout cela est inutile.

La cause des déficits commerciaux réside dans le compte de capital, et non dans le compte commercial. Les États-Unis affichent un excédent persistant du compte de capital, ce qui signifie simplement que les étrangers investissent davantage aux États-Unis que les Américains n’investissent à l’étranger. La balance des paiements devant être nulle, un excédent du compte de capital doit être compensé par un déficit du compte courant (qui inclut le commerce).

L’administration Trump estime que la causalité est inverse et semble déterminée à tester cette théorie en bloquant les échanges commerciaux et en décourageant autant que possible les investissements étrangers.

La plus grande crainte des investisseurs devrait être que, si les droits de douane ne produisent pas l’effet escompté, l’administration transforme la situation en une guerre des capitaux et commence à restreindre la libre circulation des capitaux. Le récent budget adopté par la Chambre des représentants comporte une section qui va certainement dans ce sens.

J’ignore comment tout cela va évoluer, mais pour l’instant, les marchés semblent remarquablement calmes, presque complaisants face à un potentiel de perturbation économique. En intégrant une estimation de l’avenir aux prix actuels, les marchés offrent une vision aussi précise de l’avenir que possible. Mais ils ne sont pas parfaits et ont parfois nécessité des corrections majeures pour s’adapter à la réalité. Pensez aux cours boursiers de 1999 ou aux prix nationaux de l’immobilier en 2006. J’espère vraiment qu’ils auront raison cette fois-ci.

Environnement

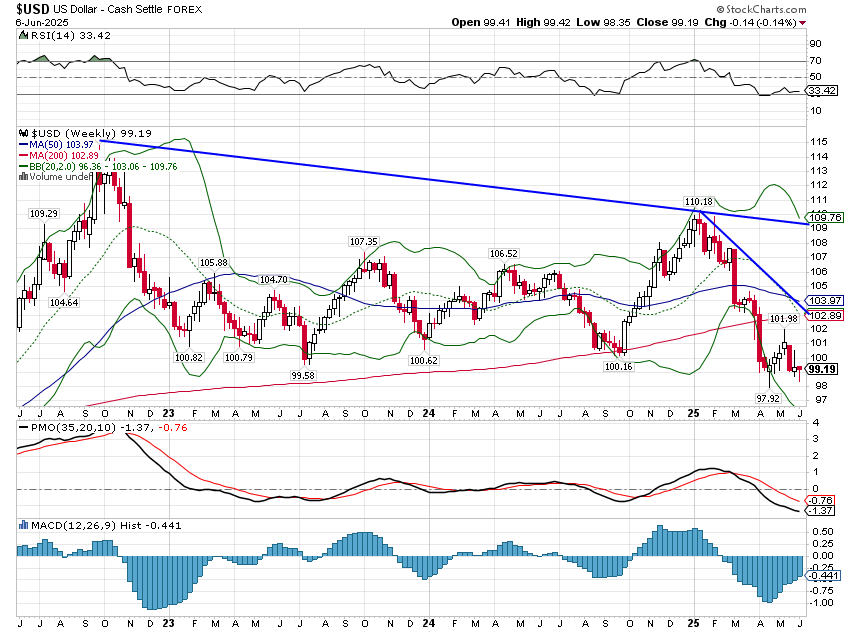

Le dollar est toujours dans une tendance baissière à court terme, mais il est survendu, mal-aimé et devrait rebondir. L’ampleur de ce rebond est difficile à déterminer, mais une première estimation raisonnable se situerait autour de 103-104. Cela maintiendrait le dollar dans une tendance baissière, mais atténuerait en partie la survente. N’oubliez pas que cela aura également un impact sur les autres marchés ; soyez donc prêt. Une hausse du dollar entraînerait probablement une correction des cours des actions étrangères et, très certainement, de l’or, deux matières premières surachetées, trop appréciées et appelées à une correction.

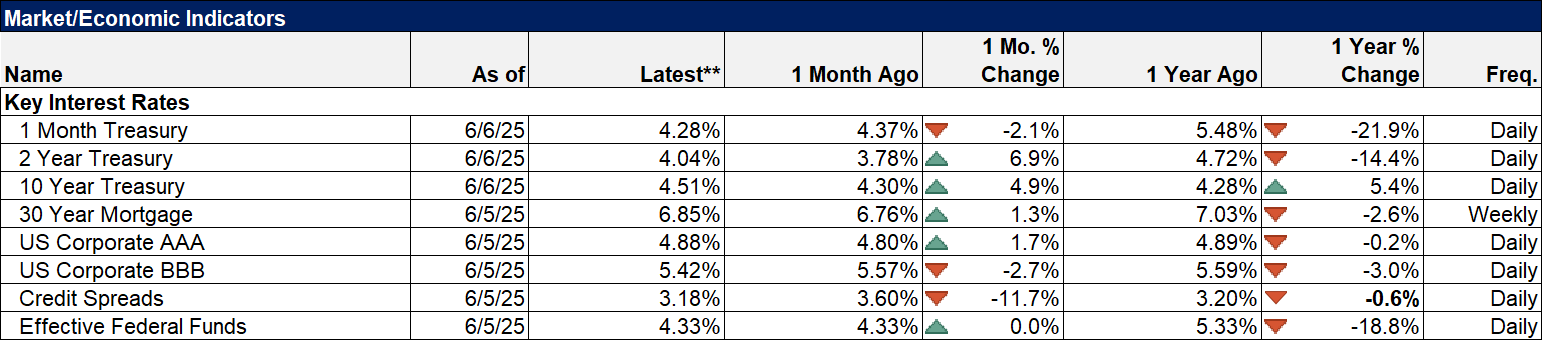

Le rendement des bons du Trésor à 10 ans a augmenté de 9 points de base la semaine dernière et reste proche du sommet de la fourchette dans laquelle il se situe depuis près de trois ans. Les niveaux actuels indiquent peu de changements dans les perspectives du PIB nominal. Les anticipations d’inflation ont légèrement baissé récemment, mesurées par les marchés TIPS, de sorte que les perspectives du PIB réel n’ont pas beaucoup changé non plus. En réalité, les taux d’intérêt se normalisent enfin après avoir passé les années 2010 au plus bas, bien en dessous de leurs niveaux moyens. À long terme, le taux à 10 ans se négocie actuellement à seulement 15 points de base au-dessus de sa moyenne depuis 1990. La moyenne depuis 1962 est proche de 6 %, mais cela inclut les années 70, très inflationnistes, que j’espère ne pas voir se reproduire. À plus long terme encore, le rendement moyen à 10 ans après la Seconde Guerre mondiale est d’environ 5,25 %. Et à plus long terme encore, la moyenne depuis le début du XXe siècle est de 4,61 %, soit seulement 10 points de base au-dessus du niveau actuel.

Marchés

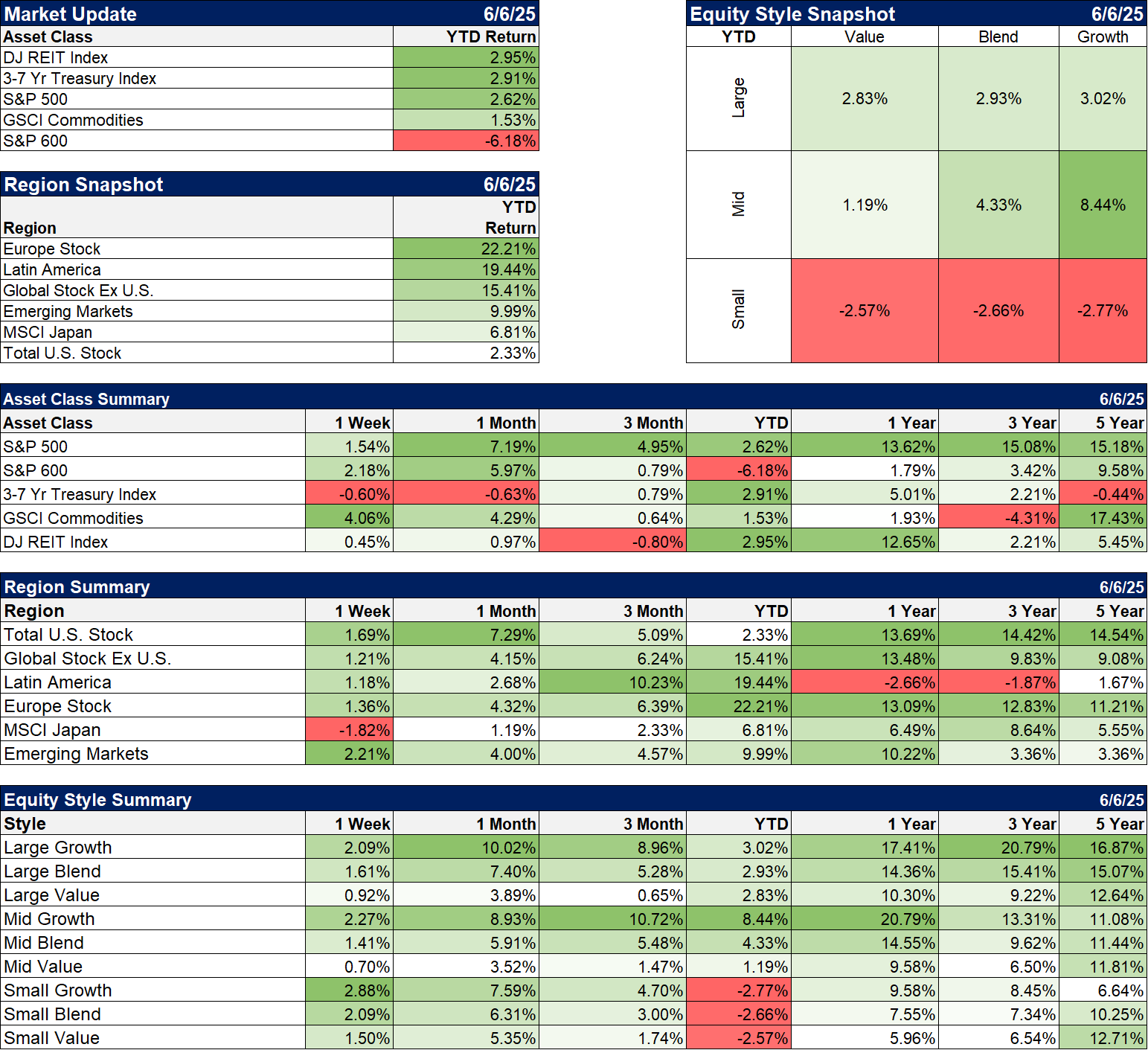

Il y a deux semaines à peine, mon commentaire hebdomadaire s’intitulait « Un marché haussier des matières premières ? ». Il est peut-être arrivé la semaine dernière, les matières premières ayant surperformé les actions, les obligations et l’immobilier. Comme je l’ai souligné dans ce commentaire, le marché des matières premières se portait plutôt bien, mais les indices étaient freinés par la faiblesse des prix du pétrole et du gaz. Du moins la semaine dernière, cela n’a pas posé de problème. Le brut WTI était en hausse de 6,6 % et le gaz naturel de 9,8 %. Presque tous les autres secteurs étaient en hausse sur la semaine, et l’indice GSCI a clôturé en hausse de plus de 4 %. Deux matières premières se sont distinguées, le platine* et le palladium*, en hausse respectivement de 11,9 % et 9,1 %. Les deux seules matières premières que je suis en baisse sur la semaine sont le maïs (-0,5 %) et le sucre (-3,5 %).

Les actions ont également connu une bonne semaine, les valeurs de croissance de toutes tailles étant à nouveau en tête. Le retour tant attendu des valeurs de valeur va apparemment se faire attendre encore. Les valeurs de valeur n’ont pas vraiment été mauvaises, sauf par rapport aux valeurs de croissance à grande capitalisation, qui ont dominé toutes les catégories.

*Alhambra et/ou ses clients sont des détenteurs de platine physique (PPLT) et de palladium (PALL).

Secteurs

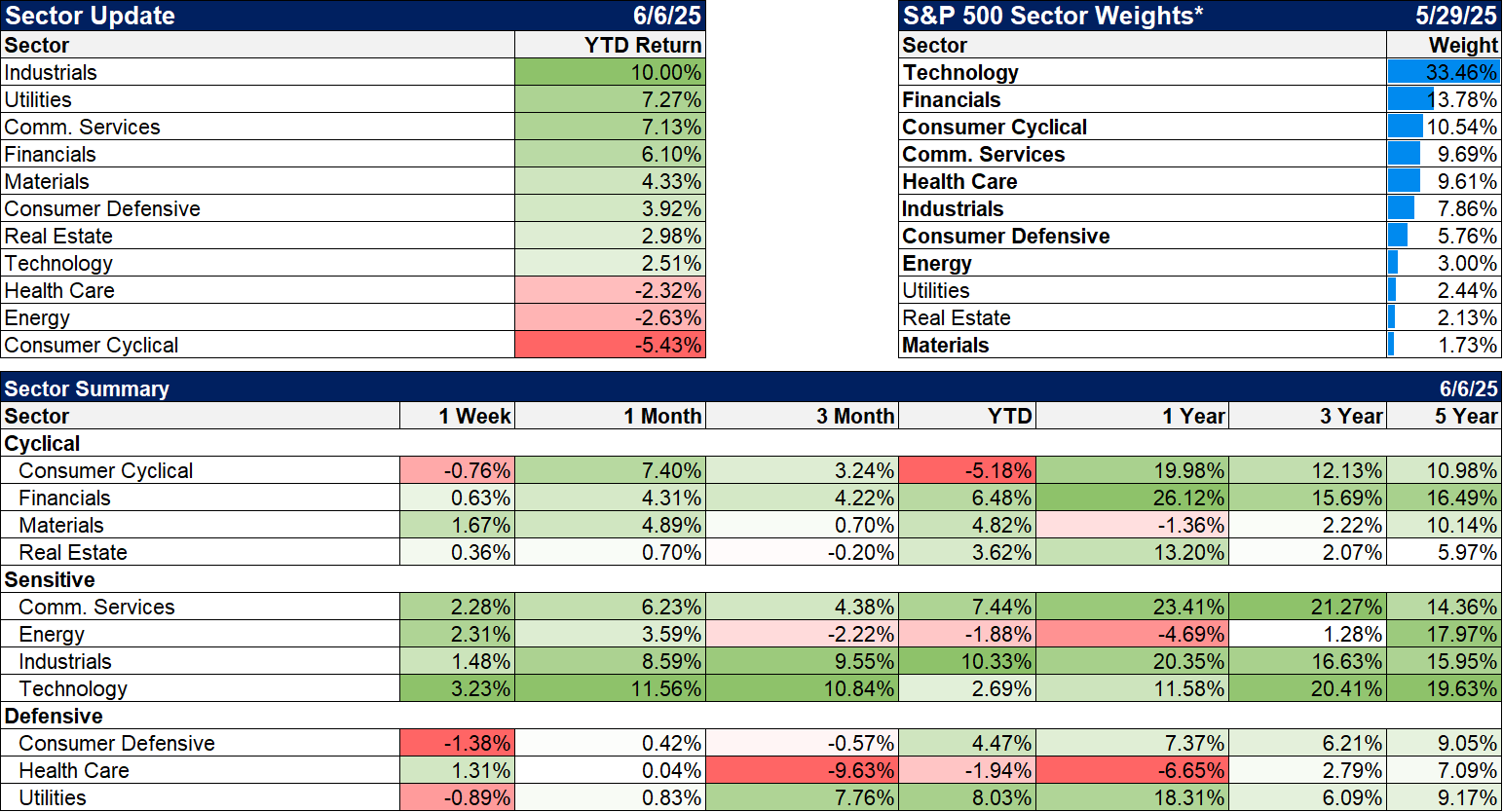

Huit des onze secteurs ont progressé la semaine dernière. Les valeurs industrielles continuent de dominer les performances depuis le début de l’année.

Pour ceux qui ont un penchant anticonformiste, les secteurs les moins performants des cinq dernières années sont l’immobilier et la santé, ce dernier semblant particulièrement intéressant à mon avis.

Indicateurs économiques/de marché

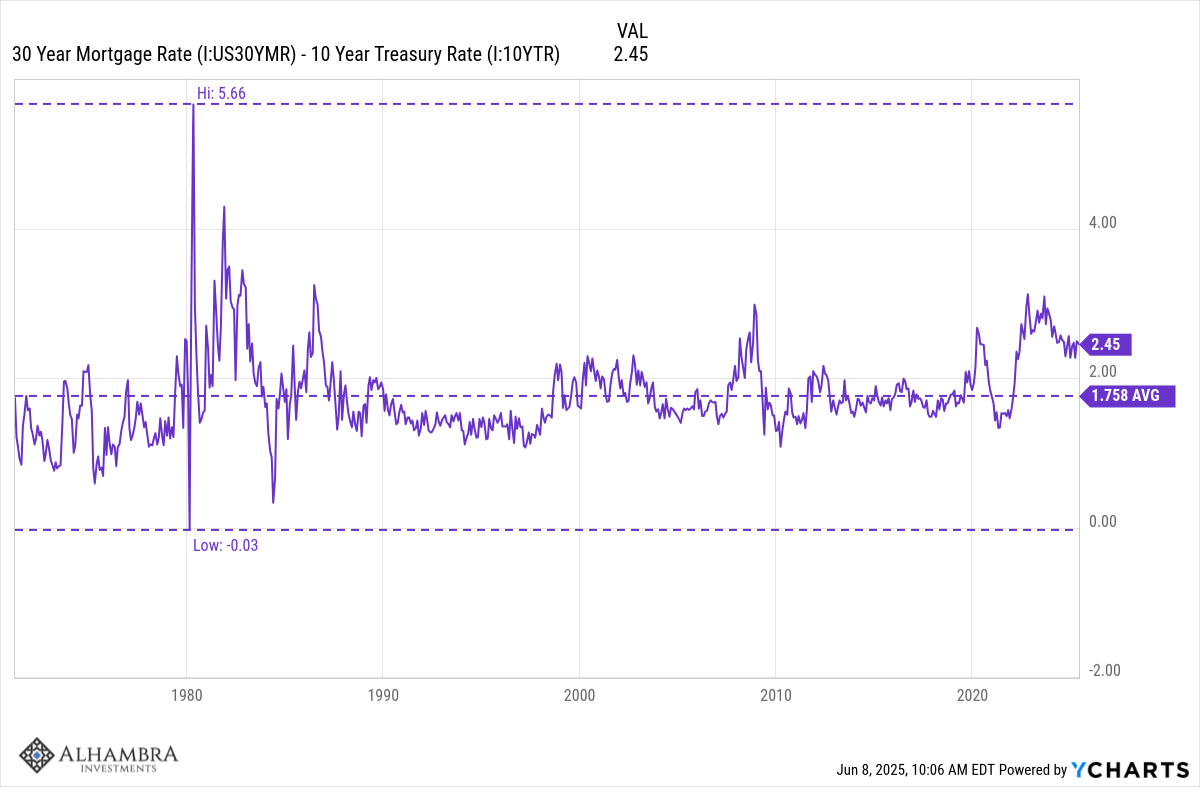

Les taux hypothécaires continuent d’avoir un impact négatif sur le marché immobilier et l’écart de taux avec le taux à 10 ans reste supérieur à la moyenne. Il reste supérieur d’environ 75 points de base à la moyenne à long terme.

Économie/Données économiques

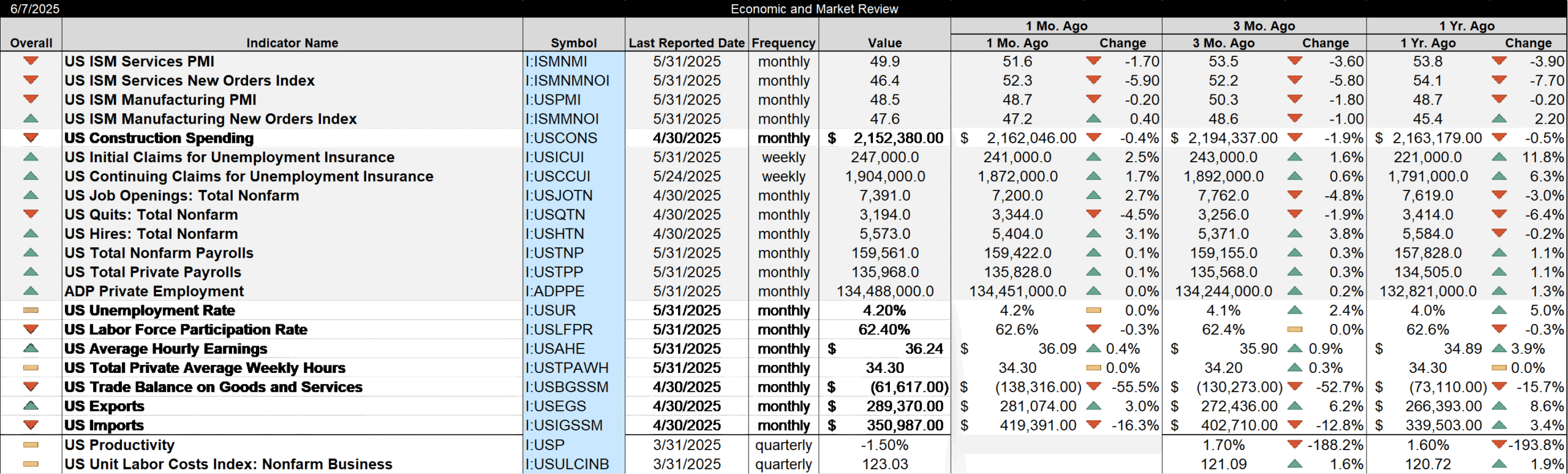

- Les dépenses de construction ont diminué pour le troisième mois consécutif et sont désormais en baisse par rapport à l’année précédente. Cette baisse est principalement due au pic de la construction manufacturière, qui affichait un taux annualisé de 79,5 milliards de dollars il y a quatre ans et avait culminé à 238,4 milliards de dollars il y a un an. Leur taux annualisé est toujours de 232,1 milliards de dollars, ce qui représente une forte hausse par rapport à il y a quelques années, mais la croissance s’est arrêtée.

- L’indice ISM manufacturier de mai s’est établi à 48,5, en baisse pour le troisième mois consécutif. Depuis novembre 2022, seuls trois indices ont dépassé 50 (signalant une expansion), les plus récents en janvier et février de cette année.

- Les offres d’emploi ont augmenté en avril, mais le taux de démissions a diminué.

- L’indice ISM des services est tombé à 49,9, soit seulement la quatrième lecture en dessous de 50 depuis novembre 2022. Les États-Unis sont une économie de services, c’est donc important, mais 49,9 n’est pas du tout proche d’une récession.

- Le déficit commercial a diminué de 55 % en avril, les importations ayant chuté de 16,3 %. Ce déficit avait augmenté en raison de l’application anticipée des droits de douane, mais cette situation est désormais résorbée. Les importations sont toujours en hausse de 3,4 % sur un an. Les exportations ont progressé de 3 % en avril et de 8,6 % sur un an.

- Les demandes d’allocations chômage ont atteint 247 000. Il s’agit du plus haut niveau depuis la semaine du 5 octobre de l’année dernière. La tendance n’est pas vraiment à la hausse, mais il semble que les demandes aient atteint leur point bas en janvier dernier et qu’elles aient augmenté de manière irrégulière depuis. Le niveau actuel reste bien inférieur à la moyenne à long terme d’environ 350 000.

- Les salaires ont augmenté de 139 000 en mai, tous dans le secteur privé ; les emplois gouvernementaux ont diminué de 1 000. Le salaire horaire moyen a augmenté de 0,4 % sur un mois et de 3,9 % sur un an, soit un peu plus que prévu dans les deux cas.