TRADUCTION BRUNO BERTEZ

De l’avis général, les salaires jouent un rôle dans la désillusion de la classe ouvrière qui a alimenté l’ascension de Donald Trump comme force politique particulièrement destructrice.

Pour poser un diagnostic juste, il est nécessaire de bien comprendre les causes des tendances salariales du dernier demi-siècle.

Les guerres tarifaires du président américain Donald Trump ont semé la zizanie sur les marchés financiers, et sur tous ceux qui sont attachés au concept de mondialisation. Mais les turbulences sur les marchés mettent également en lumière une question qui se pose depuis l’élection présidentielle de Trump en novembre 2016 : comment et quand les forces qui ont élu cet homme ont-elles émergé ?

De l’avis général, les salaires jouent un rôle dans cette histoire.

Dans sa chronique du New York Times , David Brooks a récemment fait cette déclaration remarquable : « Les salaires ont effectivement stagné, mais principalement dans les années 1970 et 1980, et non à l’époque supposée du mondialisme néolibéral. »

Bien sûr, Brooks ne mentionne pas que, de 1979 à 1987, le président de la Réserve fédérale américaine était Paul Volcker , ni que, de 1981 à 1989, le président était Ronald Reagan. Pourtant, il est possible que les conservateurs d’aujourd’hui, avant Trump, soient si désireux de défendre la mondialisation contre Trump, le vice-président J.D. Vance, le sénateur Bernie Sanders et la représentante Alexandria Ocasio-Cortez, qu’ils soient même prêts à jeter Reagan et Volcker sous le bus.

Le commentateur économique Noah Smith, cité par Brooks, omet également de mentionner Reagan et Volcker. Il attribue une « partie » de la « période de stagnation des salaires » à un « ralentissement de la productivité », déclarant : « Personne ne sait exactement pourquoi la productivité a ralenti pendant deux décennies, mais à mon avis, l’explication la plus probable est que le choc pétrolier de 1973 a inauguré une ère de pénurie énergétique. » Au départ, c’est compréhensible, même si l’on peut ergoter sur le moment.

Après tout, la production de pétrole conventionnel aux États-Unis continentaux (hors Alaska et Hawaï) a atteint son pic en 1970, le système de Bretton Woods s’est effondré en 1971, et le « choc pétrolier » de 1973, provoqué par l’embargo pétrolier arabe – lui-même une réponse à la guerre israélo-arabe d’octobre 1973 – a suivi ces événements antérieurs.

Mais ce ne sont là que des détails.

Ce qui importe, c’est qu’en 1977, le président Jimmy Carter a hérité d’un problème d’« inflation » qu’il ne pouvait résoudre. En 1979, il a nommé Volcker pour trancher le nœud gordien, et c’est ce qu’il a fait – en écrasant les travailleurs, les syndicats et l’industrie.

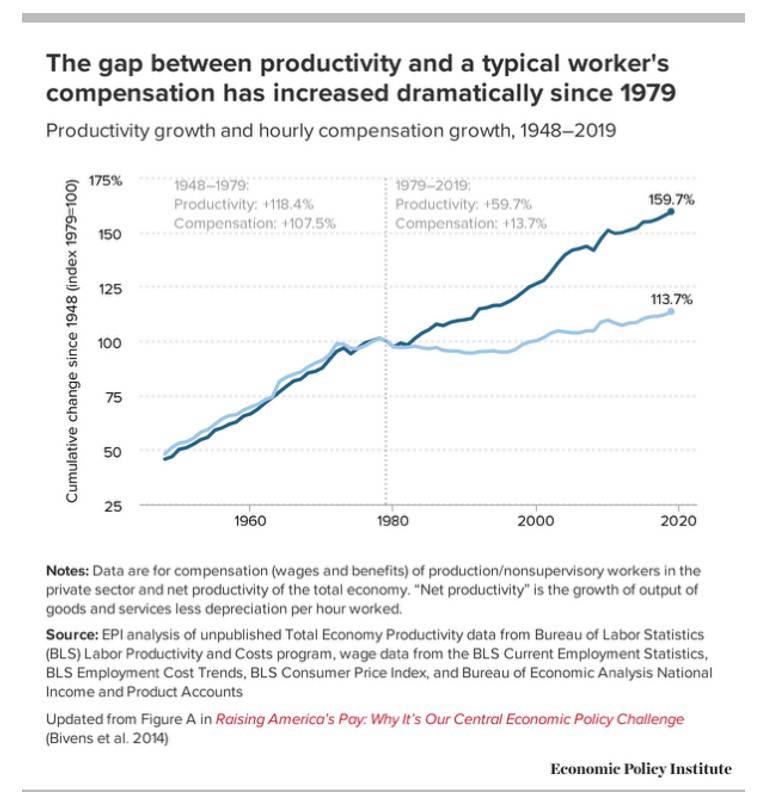

Le lien avec les salaires est toutefois subtil. Le salaire réel médian (corrigé de l’inflation) – le salaire horaire en dollars divisé par le niveau des prix – a commencé à stagner, tout comme la productivité, vers 1973. Mais la croissance de la productivité a repris par la suite, comme le montre un graphique de Lawrence Mishel et Josh Bivens, de l’Economic Policy Institute, reproduit à maintes reprises au point d’être devenu emblématique. De fait, la thèse de la « stagnation des salaires réels » doit en grande partie son existence à ce chiffre.

Attention à la médiane

Un élément de cette histoire est que les revenus nominaux ont été augmentés et les prix contrôlés pour faciliter la réélection du président Richard Nixon en 1972. Lorsque le contrôle des prix a été assoupli au milieu des années 1970, l’inflation qui en a résulté a érodé ces gains salariaux. En réalité, le pic salarial de l’ère Nixon n’a été dépassé que dans les années 1990. Mais cela n’explique pas pourquoi le salaire réel médian a continué de stagner après la disparition de l’inflation, la reprise de la croissance et la baisse du chômage dans les années 1980.

Dans un livre publié en 1998, j’ai montré que les salaires aux États-Unis suivaient deux grandes tendances : l’une liée au secteur manufacturier, l’autre aux services de base.

Les salaires du secteur manufacturier et des services connexes (comme les concessionnaires automobiles et les ateliers de réparation) tendent à refléter le pouvoir de négociation des travailleurs, tandis que les services de base (comme le commerce de détail) obéissent aux coutumes sociales, notamment au salaire minimum. Les salaires des services de base ont certes tendance à augmenter lorsque la croissance globale est forte, mais très lentement.

La médiane illustre l’évolution au 50e percentile de la distribution.

Tant que le salaire médian des travailleurs est aligné sur celui du secteur manufacturier, la médiane suit le pouvoir de négociation des ouvriers d’usine. Mais lorsque la part des services de base dans l’emploi augmente, dépassant le 50e percentile, la médiane cesse de refléter les salaires du secteur manufacturier et commence à refléter ceux du secteur des services. Ou, plus précisément, lorsque la répartition à la médiane évolue vers les services à bas salaires, la médiane tend à stagner.

Quelle était donc la part des salaires liés au secteur manufacturier dans l’emploi total durant cette période ? Nous savons que la part de l’emploi manufacturier, au sens strict, a commencé à chuter fortement avec la récession de 1970, et a continué de baisser par la suite, passant de près d’un quart à environ 8 % aujourd’hui. Bien que nous ignorions combien d’emplois rémunérés dans le secteur des services étaient liés au secteur manufacturier, il n’est pas déraisonnable de supposer que, pour chaque emploi manufacturier (au sens strict), il en existait un autre dont les salaires suivaient approximativement ce secteur.

Nous savons également que la part des services à bas salaires dans l’emploi total et celle des femmes dans la population active (c’est elles qui occupaient les emplois à bas salaires) n’ont cessé d’augmenter depuis les années 1940. Bien que cette tendance n’ait eu que peu d’effet sur la médiane tant que la part des femmes dans l’emploi total est restée relativement faible, la série de récessions qui a débuté en 1970 a forcé un grand nombre de femmes (et de jeunes) à rejoindre la population active à bas salaires.

Cette évolution de la composition vers les services explique aisément la stagnation du salaire médian après les chocs pétroliers des années 1970. Dans les périodes où la composition de l’emploi s’éloigne du secteur manufacturier – comme dans les années 1980, puis dans les années 2000 –, le salaire médian stagne. En réalité, une stagnation à la médiane peut se produire même si les salaires réels de la quasi-totalité des travailleurs (y compris les femmes et les personnes de couleur) augmentent – comme c’est généralement le cas. Lorsque la part du secteur manufacturier se stabilise, comme ce fut le cas à la fin des années 1990 et après 2010, l’effet de composition s’arrête et le salaire médian reprend sa hausse.

Lorsqu’on analyse l’ensemble des facteurs et des groupes de travailleurs, l’essentiel n’est pas ce qui est arrivé à un « travailleur médian » bien défini. Après tout, ce « travailleur type » est une fiction statistique. Ce qui importe aux vrais travailleurs, c’est la nature de leur emploi – notamment leur salaire, mais aussi leurs conditions de travail et leur sécurité. L’essentiel est donc l’évolution de la structure de l’économie américaine.

Au cours des décennies concernées, les États-Unis, pays doté d’une classe ouvrière organisée et bien rémunérée, capable de promouvoir le progrès social démocratique, ont été transformés par la désindustrialisation, la stagnation des salaires et la précarité économique.

Agneaux sacrificiels

La classe ouvrière en tant que force politique était ce que Reagan et Volcker cherchaient à détruire. Pour Reagan, il s’agissait d’une politique délibérée, comme l’a démontré le licenciement massif des contrôleurs aériens en grève en 1981 ; pour Volcker, la classe ouvrière a été une victime collatérale de ses efforts pour éradiquer l’inflation et les anticipations inflationnistes de l’économie. Par la suite, les présidents Bill Clinton et Barack Obama – et certainement pas les présidents George H.W. Bush et George W. Bush – n’ont rien fait pour restaurer ce qui avait été perdu, et bien que le président Joe Biden ait semblé reconnaître le problème, il était hors de son pouvoir de le résoudre.

L’ère Reagan-Volcker fut marquée par un chômage de masse, une montée des inégalités, une précarité de l’emploi et la destruction des syndicats et du secteur manufacturier dans le Midwest supérieur. On imputa plus tard la responsabilité de tout cela au Mexique et à la Chine, même si l’effondrement du secteur manufacturier américain s’était produit bien avant l’adhésion de la Chine à l’Organisation mondiale du commerce en 2001.

La mondialisation néolibérale qui suivit, de la présidence de George H. W. Bush à celle d’Obama, transforma un pays défini par son esprit d’entreprise, ses compétences en ingénierie et sa classe ouvrière relativement progressiste en une oligarchie financière et technologique surmilitarisée, dépendante des ouvriers d’usine de Chine, du Mexique et d’ailleurs, et des immigrants sur lesquels les Américains comptaient de plus en plus pour les tâches subalternes.

Revenons à la vision de Brooks. Il soutient que Clinton et Obama étaient des progressistes intègres qui ont réduit la pauvreté, par exemple en augmentant les crédits d’impôt pour revenus du travail et les crédits d’impôt pour enfants. Mais la vérité, c’est que les ménages américains se sont adaptés à l’insécurité en travaillant plus longtemps et en multipliant les emplois. C’est pourquoi tant de personnes sont si stressées et ont quitté leur emploi lorsque les fonds de secours liés à la COVID leur ont offert un répit.

Brooks entoure ensuite sa défense du mondialisme néolibéral de statistiques sommaires, comme le taux de croissance du PIB par habitant de l’ère Clinton/Bush/Obama par rapport à celui de l’Allemagne, de la France et du Royaume-Uni. Il est en droit, je suppose, de croire que diviser le PIB par la population donne une bonne mesure du bien-être social. Mais le fait est que le PIB américain inclut les dépenses d’assurance maladie, les frais de scolarité, les armes nucléaires, les porte-avions, les primes des banquiers et tous les plaisirs de la « ploutonomie » (les dépenses colossales des très riches ).

En revanche, l’Europe a – ou avait – un modèle social différent, avec moins d’heures de travail, des vacances plus longues, une meilleure santé et des retraites plus longues. Aucun de ces indicateurs de progrès n’est directement pris en compte dans le PIB. De plus, l’Europe, jusqu’à récemment, n’a pas eu à soutenir une armée pléthorique, un empire outre-mer ou des « guerres éternelles » comme l’Afghanistan et l’Irak.

Il n’est pas invraisemblable de supposer qu’une vie agréable, avec soins de santé, garde d’enfants, enseignement supérieur, transports en commun et (souvent) un logement pris en charge par l’État à un coût modeste, compense largement la faiblesse relative des revenus monétaires de nombreux Européens. Du moins, c’était le cas avant que le néolibéralisme ne les touche également.

On peut féliciter Brooks et ses collègues mondialistes d’avoir dédramatisé les idées reçues sur le Mexique et la Chine. S’ils y parviennent, ils pourraient contribuer à empêcher les guerres commerciales de prendre un tournant décisif. Mais ils feraient bien de se pencher sur le tournant décisif de l’histoire économique de l’après-guerre. L’aube de l’ère néolibérale a véritablement eu lieu avec la révolution Reagan aux États-Unis (et celle de Margaret Thatcher au Royaume-Uni) et le triomphe de l’économie monétariste de Milton Friedman au sein des banques centrales mondiales.

L’une des leçons que nous pouvons tirer de cette histoire est que la volonté de « combattre l’inflation » en resserrant le crédit face aux problèmes d’approvisionnement énergétique – caractéristique des années Reagan/Volcker, et aussi la faille fatale de la politique macroéconomique de Biden – a déclenché les forces qui ont finalement porté Trump au pouvoir.

Mais ne vous attendez pas à ce que Brooks et ses collègues néolibéraux le reconnaissent. Cela reviendrait à rejoindre un débat qu’ils évitent assidûment depuis près de 50 ans.

James K. Galbraith

James K. Galbraith, professeur de sciences politiques et titulaire de la chaire des relations entre les gouvernements et les entreprises à l’Université du Texas à Austin, est un ancien économiste du Comité bancaire de la Chambre des représentants et ancien directeur exécutif du Comité économique mixte du Congrès. De 1993 à 1997, il a été conseiller technique principal pour la réforme macroéconomique auprès de la Commission de planification de l’État chinois. Il est coauteur (avec Jing Chen) de Entropy Economics: The Living Basis of Value and Production (University of Chicago Press, 2025).