Par

Joseph Y. Calhoun III 22 juin 2025

Remarque : J’ai rédigé la majeure partie de ce commentaire avant l’attaque américaine contre l’Iran et j’ai décidé de le poursuivre malgré tout. Je n’en sais pas plus que vous sur la situation au Moyen-Orient, et tenter de prédire ce qui se passera dans les jours et les semaines à venir est une entreprise illusoire.

Nous avons une allocation stratégique en matières premières dans nos portefeuilles précisément parce que nous ne pouvons pas prédire ce genre de choses.

Les marchés à terme ne sont pas encore ouverts au moment où j’écris ces lignes, je ne sais donc pas comment les choses vont évoluer, mais une hausse du pétrole et une baisse des actions semblent à la fois trop évidentes et encore probables. L’ampleur et la durée de l’effet sont indéterminées, mais l’histoire suggère que ce ne sera ni important ni durable.

Le président Trump dans un message sur Truth Social après la réunion de la Fed la semaine dernière

Il est trop tard que Powell se plaigne des coûts… mais il pourrait faire le meilleur travail pour notre pays en contribuant à la baisse des taux d’intérêt. S’il les ramenait au niveau qu’ils devraient être, 1 à 2 %, cet abruti permettrait aux États-Unis d’économiser jusqu’à 1 000 milliards de dollars par an…

C’est un imbécile, un anti-Trump évident, qui n’aurait jamais dû être là. J’ai écouté quelqu’un que je n’aurais pas dû écouter, et Biden n’aurait pas dû le reconduire… S’il était préoccupé par l’inflation ou quoi que ce soit d’autre, il lui suffirait de baisser les taux pour que nous puissions bénéficier des coûts d’intérêt, et de les relever à l’avenir si ces « autres éléments » se produisent (ce dont je doute !)…

Je ne comprends pas pourquoi le Conseil ne passe pas outre ce crétin complet ! Peut-être, juste peut-être, devrai-je changer d’avis et ne pas le licencier ? Mais peu importe, son mandat se termine bientôt !

Le gouverneur de la Fed, Waller, affirme que la banque centrale pourrait réduire ses taux dès juillet

Le gouverneur de la Réserve fédérale, Christopher Waller, a déclaré vendredi qu’il ne s’attendait pas à ce que les tarifs douaniers augmentent l’inflation de manière significative, les décideurs politiques devraient donc chercher à baisser les taux d’intérêt dès le mois prochain.

Dans une interview accordée à CNBC, le banquier central a déclaré que lui et ses collègues devraient agir lentement mais commencer à ralentir, car l’inflation ne représente pas une menace économique majeure, ce qui, selon lui, devrait perdurer.

« Je pense que nous pourrions le faire dès juillet », a déclaré Waller lors d’une interview avec Steve Liesman de CNBC dans « Squawk Box ». « Ce serait mon avis, que le comité l’accepte ou non. »

Ces commentaires interviennent deux jours après que le Comité fédéral de l’open market a voté en faveur du maintien de son taux d’intérêt directeur , le quatrième maintien consécutif après la dernière baisse en décembre.

Le président Donald Trump , qui a nommé Waller gouverneur lors de son premier mandat, a exhorté la Fed à baisser les taux d’intérêt afin de réduire les coûts d’emprunt sur la dette nationale de 36 000 milliards de dollars.

Dans ses remarques, Waller a déclaré qu’il pensait que la Fed devrait réduire ses taux pour éviter un ralentissement potentiel du marché du travail.

« Si vous commencez à vous inquiéter du risque de baisse du marché du travail, agissez maintenant, n’attendez pas », a-t-il déclaré. « Pourquoi attendre un véritable krach avant de baisser les taux ? Je suis donc tout à fait favorable à l’idée que nous devrions peut-être commencer à envisager une baisse du taux directeur dès la prochaine réunion, car nous ne voulons pas attendre que le marché du travail s’effondre avant de commencer à baisser le taux directeur. »

Je ne suis pas sûr d’avoir jamais vu une déclaration aussi digne de l’expression « Attention à ce que vous souhaitez, vous pourriez l’obtenir durement » que la dernière attaque du président contre Jerome Powell. Oubliez un instant les majuscules, les phrases interminables et les insultes puériles – « Dignité, ton nom n’est pas Trump » – et concentrez-vous sur ce qu’il dit.

Il croit apparemment que le président de la Réserve fédérale fixe lui-même les taux d’intérêt, sans remarquer ni se soucier que le vote pour le maintien des taux a été unanime, 12 voix contre 0, y compris celle du gouverneur Waller nommé par Trump.

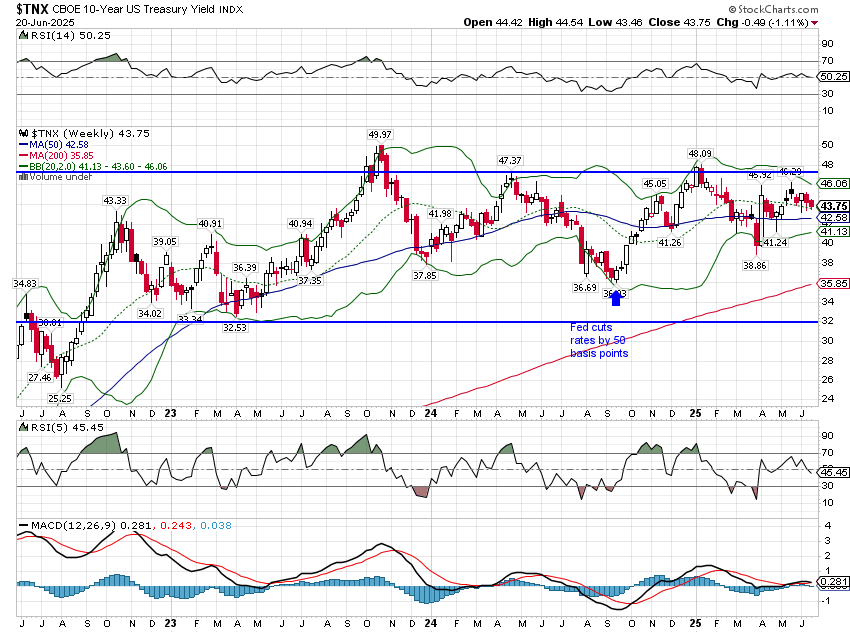

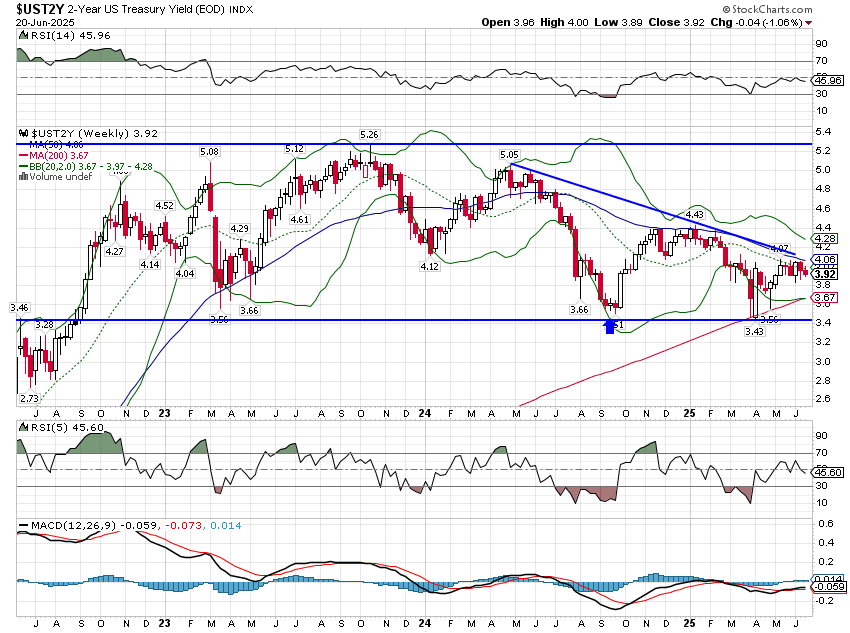

Croit-il également que la Fed contrôle tous les taux d’intérêt, que son président a également le contrôle des taux à long terme ? Il suffit de se rappeler ce qui est arrivé aux taux d’intérêt à long terme lorsque la Fed a commencé à les baisser en septembre pour comprendre que c’est faux.

Je suppose qu’il veut peut-être aussi vouloir financer toute nouvelle dette américaine à court terme, mais rien ne garantit que le marché le supportera. Le rendement des bons du Trésor à deux ans est également plus élevé depuis la première baisse des taux de la Fed de ce cycle.

Les taux à long et à court terme étaient en baisse avant la baisse des taux de la Fed en septembre, signe que les marchés commençaient à anticiper un ralentissement de la croissance du PIB nominal. Un rapide coup d’œil aux rendements réels montre que les anticipations de croissance réelle étaient également en baisse ; le rendement des TIPS à 10 ans avait chuté de 70 points de base entre avril et septembre. Si la Fed avait abaissé ses taux en septembre et que ces taux continuaient de baisser, cela aurait signifié qu’elle n’avait pas suffisamment agi pour apaiser les inquiétudes concernant la croissance.

Au contraire, le marché a conclu que les baisses de la Fed étaient suffisantes, du moins pour l’instant, et que, puisque les taux sont toujours plus élevés aujourd’hui, elles le sont également pour le moment.

En bref, le marché n’indique pas actuellement la nécessité d’une baisse des taux, et une baisse actuelle de la Fed pourrait bien s’avérer contre-productive en augmentant encore les taux à long terme.

Les responsables politiques, comme la plupart des gens, agissent dans leur propre intérêt, qui peut ou non coïncider avec celui du pays.

Une autorité monétaire davantage contrôlée politiquement mènerait la politique monétaire pour satisfaire les électeurs, pour atteindre des objectifs politiques qui pourraient ou non servir l’intérêt général. Bien sûr, rien ne prouve que le comité des douze membres, le FOMC, puisse déterminer l’intérêt national et mettre en œuvre une politique qui y parvienne, mais je veux croire qu’ils font de leur mieux.

Je ne suis pas un grand fan de Jerome Powell, mais je ne pense pas qu’il ait un programme secret anti-Trump. J’ai une idée de ce qu’il pense du président Trump – je ne pense pas qu’il l’invitera à son pot de départ à la retraite – mais je suis quasiment certain qu’il n’en tient pas compte lorsqu’il dirige le FOMC lors de ses réunions de politique monétaire régulières.

Ce qui m’amène au gouverneur Waller, qui semble avoir trouvé une nouvelle piste qui, selon lui, permettrait à la Fed de baisser ses taux dès le mois prochain.

Le gouverneur Waller est peut-être un homme honorable, mais accorder une interview publique pour soutenir les aspirations du président Trump alors qu’il est l’une des trois personnes actuellement envisagées pour remplacer Powell (avec Bessent et l’ancien gouverneur de la Fed, Warsh) est pour le moins inconvenant. Dans la mesure où il est perçu comme obéissant aux ordres de Trump, il sape la confiance du marché envers la Fed et le FOMC.

Personnellement, j’imagine un monde où la « politique » monétaire serait entièrement décidée par le marché et laisserait les politiciens assumer les conséquences de leurs choix, mais nous ne vivons pas dans ce monde pour le moment.

D’ailleurs, la loi GENIUS récemment adoptée – qui, d’après mes observations des figures de proue du mouvement crypto, pourrait bien être la plus grande erreur de nom de l’histoire des acronymes du Congrès – pourrait constituer un pas dans cette direction, mais j’en parlerai un autre jour.

Malheureusement, nous sommes coincés dans le système actuel, ce qui signifie que les responsables de la politique monétaire doivent être indépendants d’esprit, irréprochables et avoir une compréhension approfondie de l’impact de leurs actions sur les marchés et l’économie. Le nombre de personnes correspondant à cette description au sein de l’administration Trump actuelle est étonnamment faible.

Le président Trump a cependant l’habitude de semer la confusion, je ne suis donc pas certain que nous devions prendre ses propos concernant Powell au pied de la lettre. Il affirme que des taux plus bas nous permettraient d’économiser sur les frais d’intérêt, mais les taux ne sont pas très élevés actuellement et son secrétaire au Trésor émet déjà beaucoup de titres à court terme.

Avant d’occuper la tête du Trésor, le secrétaire Bessent n’hésitait pas à critiquer sa prédécesseure, Janet Yellen, pour ses émissions à court terme, affirmant qu’il s’agissait d’une tentative de soutien politique à Biden avant l’élection. Maintenant qu’il est au pouvoir, il fait la même chose, pour la même raison que Yellen : c’est là que se trouve la question.

On peut essayer de vendre des obligations à 30 ans lorsque le marché réclame des bons du Trésor, mais le résultat ne sera pas satisfaisant.

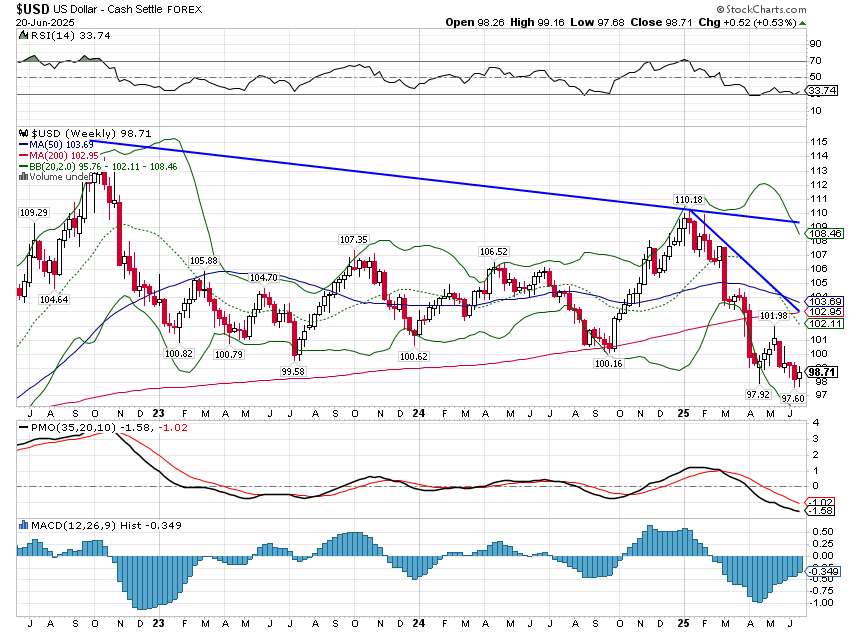

Alors, que recherche réellement le président Trump ? Je parie sur un dollar plus faible, car il pense que cela le débarrassera de sa bête noire : les déficits commerciaux.

Il a tort, mais s’il n’a prouvé qu’une seule chose depuis qu’il est sous les feux de la rampe, c’est que son obsession, digne d’Achab, pour les déficits commerciaux bilatéraux est imperméable à la théorie comme aux faits. Appelez-moi Ismaël.

Devrions-nous craindre que le président puisse influencer la politique monétaire ? Le seul exemple moderne dont nous disposons d’un contrôle présidentiel sur la politique monétaire le confirme catégoriquement.

Recep Erdogan, président de la Turquie, a déclaré un jour que des taux d’intérêt hors de son contrôle étaient « la mère de tous les maux » et que « la banque centrale ne peut se permettre de perdre son indépendance et ignorer les signaux donnés par le président ». Il a également qualifié les hausses de taux de « trahison ». Après son élection en 2018, il a déclaré dans une interview à Bloomberg son intention de renforcer le contrôle de l’économie, notamment de facto sur la politique monétaire, et de réduire les taux d’intérêt. Il pensait que des taux d’intérêt plus bas stimuleraient l’investissement intérieur et soutiendraient les secteurs exportateurs, tandis qu’une livre moins chère attirerait les investissements étrangers et stimulerait la croissance. Cela vous rappelle quelque chose ?

Avec la prudence habituelle selon laquelle corrélation n’est pas causalité, voici la livre turque sous le règne d’Erdogan.

Une monnaie en baisse de près de 90 %, c’est de l’inflation à l’état pur. L’inflation dépassait 15 % lors de son élection en juin 2018, mais elle a légèrement augmenté avec la chute de la livre, atteignant un pic en octobre 2022 à seulement 85,5 %. Aujourd’hui, deux ans après le début de sa campagne de hausse des taux, l’inflation n’est plus que de 39 %. Voilà pour la théorie monétaire d’Erdogan.

Les États-Unis ne sont pas la Turquie, mais l’installation d’un courtisan à la tête de la Réserve fédérale par le président n’inspirera pas confiance.

D’un autre côté, il lui faudrait probablement remplacer l’ensemble du conseil d’administration pour obtenir ce qu’il souhaite, de sorte que nous n’aurons probablement pas un résultat comparable à celui de la Turquie (dont les problèmes étaient et sont bien plus profonds qu’une politique monétaire défaillante). Mais même si Trump ou un futur président n’obtenait qu’un contrôle partiel de la politique monétaire, le résultat serait probablement le même.

En attendant, c’est-à-dire jusqu’en mai prochain, date à laquelle le mandat de Powell prendra fin, la politique monétaire sera menée comme elle le fait depuis des années, en suivant le marché. La Fed baissera – ou augmentera – ses taux longtemps après que le marché l’aura déjà fait ; ces baisses sont fondamentalement sans importance. Espérons qu’elles resteront ainsi.

Environnement

Israël et l’Iran s’affrontent quotidiennement, et le dollar n’a enregistré qu’une maigre hausse de 0,5 % sur la semaine.

Néanmoins, je m’attends toujours à une hausse, le sentiment étant devenu trop pessimiste ; y a-t-il quelqu’un qui apprécie le dollar en ce moment ?

En revanche, je pense que la tendance à long terme est en train de changer et que toute hausse sera limitée. Le président Trump fait tout ce qui est en son pouvoir pour affaiblir le dollar et il finira par y parvenir.

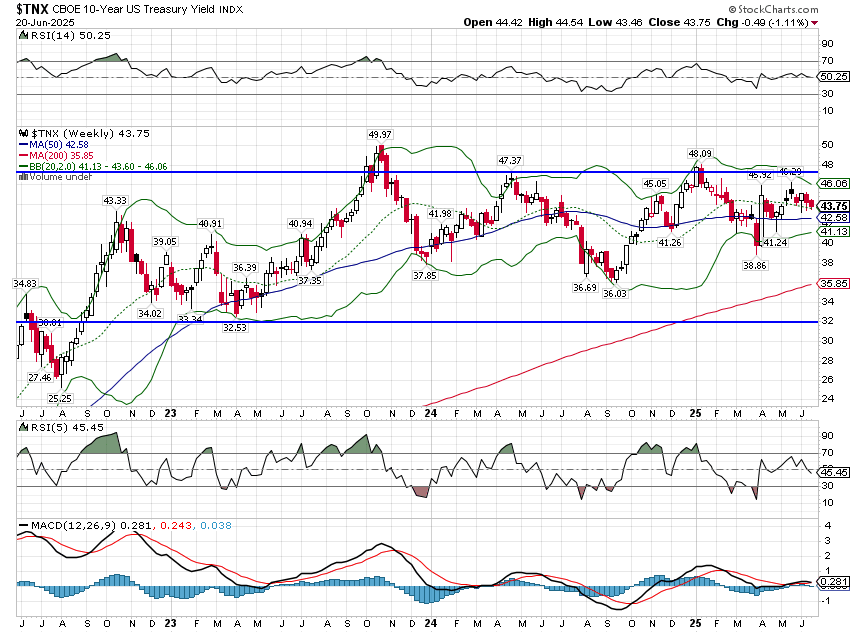

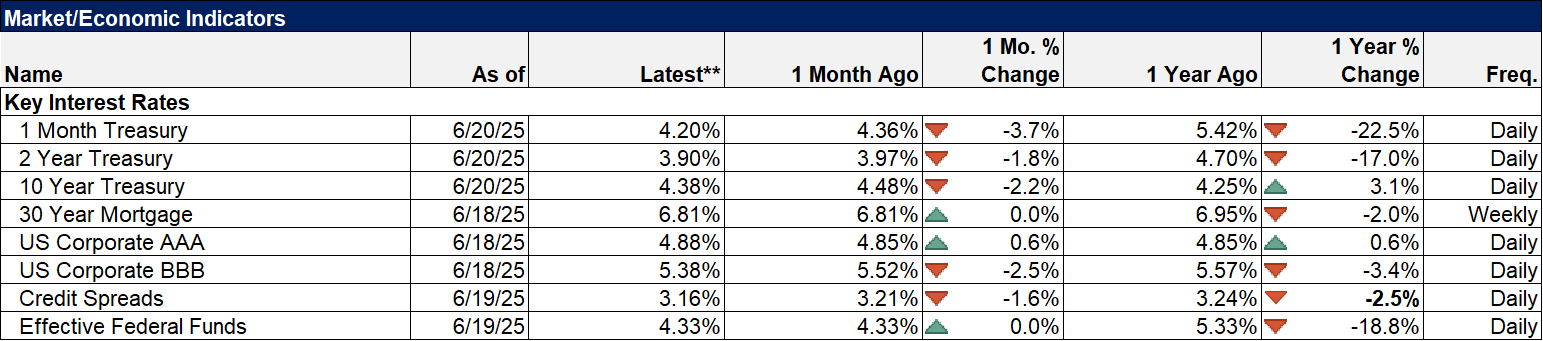

Tout comme Israël et l’Iran, les données économiques ont récemment évolué dans une direction moins favorable que prévu et les obligations ont réussi à progresser, mais sans grande impression ; le rendement des bons du Trésor à 10 ans reste – toujours ! – dans la même fourchette qu’il y a près de trois ans.

Les obligations anticipent-elles également un affaiblissement du dollar et ses implications inflationnistes ? Les points morts d’inflation à 10 ans ont augmenté de 16 points de base depuis la mi-avril, ce qui est une mauvaise direction, mais cette évolution est également trop faible pour permettre d’en tirer des conclusions.

Marchés

Les actions ont reculé la semaine dernière, mais les investisseurs diversifiés ont profité de la hausse des prix des matières premières et d’une légère hausse des obligations.

On observe un bénéfice similaire sur les données sur 5 ans, où les matières premières constituent la classe d’actifs la plus performante.

Au cours de l’année écoulée, le portefeuille multi-classes d’actifs a bénéficié de son exposition aux REIT, qui ont largement surclassé le S&P 500. Si vous ne pouvez pas prédire l’avenir – et personne ne le peut – un portefeuille diversifié est votre meilleure défense – et votre meilleure attaque.

Il est également intéressant de constater que, tandis que tout le monde attend que les grandes capitalisations surperforment, les petites et moyennes capitalisations sont déjà en tête depuis cinq ans et ce, par une marge non négligeable.

La surperformance des marchés boursiers internationaux cette année a été largement médiatisée, mais je me demande si la plupart des investisseurs comprennent la performance des marchés non américains ces dernières années. Les rendements à 1, 3 et 5 ans des actions mondiales hors États-Unis sont inférieurs à ceux du S&P 500, mais loin d’être mauvais, avec respectivement 13,8 %, 13 % et 9,3 %.

Secteurs

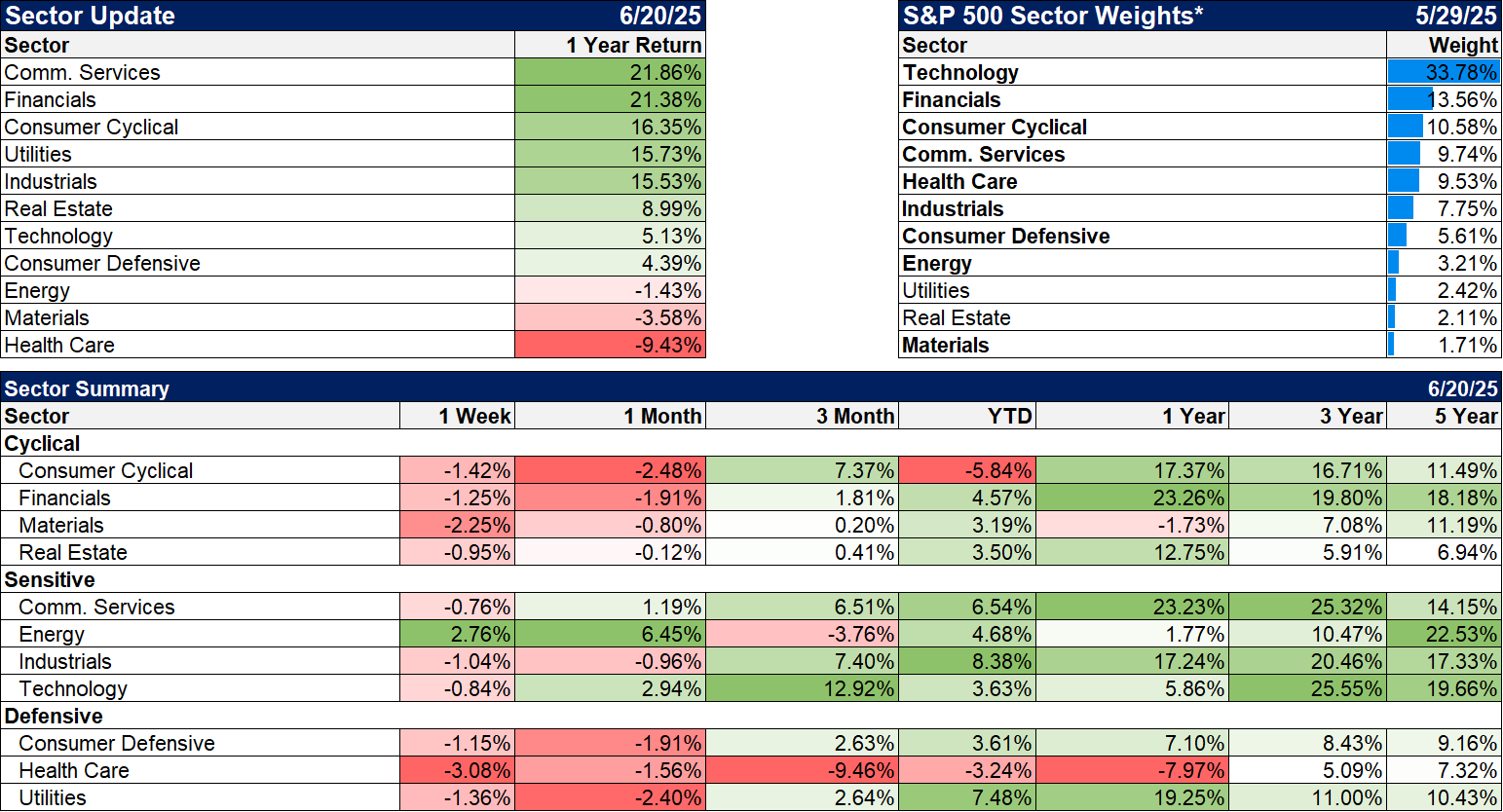

Le secteur technologique continue de faire parler de lui, mais il accuse un sérieux retard depuis un an. Les services de communication dominent le marché et privilégient la technologie, avec Meta et Google comme deux de ses plus grandes participations. Cependant, le reste du top 5 n’est pas du tout technologique.

Les paris à contre-courant commencent à porter leurs fruits, car les FPI ont enregistré de bons résultats l’année dernière (remarque : le fonds sectoriel utilisé pour ces calculs n’est pas l’indice DJ REIT utilisé ci-dessus). Le secteur de la santé, autre acteur peu performant des trois et cinq dernières années, est toujours en baisse.

Indicateurs économiques/de marché

Les spreads des obligations à haut rendement ont diminué, mais n’ont pratiquement pas bougé le mois dernier et restent supérieurs aux plus bas de février pour ce cycle économique. La tendance des spreads a-t-elle changé ? Pas encore, mais je suis inquiet.

Économie/Données économiques

Le thème de cette semaine est « moins que prévu » :

- L’enquête Empire State devait s’améliorer, mais elle est tombée à -16 ; les nouvelles commandes et les expéditions sont en baisse, la disponibilité de l’offre est pire, la main-d’œuvre a légèrement augmenté

- Ventes au détail -0,9 % contre -0,7 % attendu, hors automobiles -0,3 % contre +0,1 % attendu, hors automobiles hors essence -0,1 %

- La production industrielle est également inférieure aux attentes (-0,2%), la production manufacturière est également inférieure aux attentes mais en hausse de 0,1%

- L’indice du marché immobilier est inférieur aux attentes, à 32, contre 36 attendus. Dans tous les cas, c’est catastrophique.

- Les prix à l’exportation baissent de 0,9 %, les prix à l’importation restent stables

- Les mises en chantier et les permis de construire sont tous deux inférieurs aux prévisions, à 1,26 million et 1,39 million respectivement, soit -9,8 % et -2 %.

- Les demandes d’allocations chômage ont atteint 245 000 comme prévu ; les demandes continuent d’être en légère baisse par rapport à la semaine dernière, mais se situent près d’un sommet de trois ans.

- Réunion de la Fed – pas de nouvelles réelles, si ce n’est une baisse des prévisions de croissance pour cette année à 1,4 %, contre 1,7 % en mars.

- La Fed de Philadelphie est inférieure aux attentes à -4 contre -1 attendu, les conditions commerciales sont tombées de 47,2 à 18,3, les dépenses d’investissement de 27 à 14,5, l’emploi de 16,5 à -9,8, les nouvelles commandes de 7,5 à 2,3 mais de bonnes nouvelles, les prix payés de 59,8 à 41,4