Les propos publics des gouverneurs de la Réserve fédérale (Fed) indiquent une tendance à évoluer pour se rapprocher de la reprise de la baisse des taux

Contexte général

La Fed a entamé un cycle de baisse des taux en septembre 2024, avec une réduction significative de 50 points de base (pdb), suivie de deux baisses de 25 pdb en novembre et décembre 2024, ramenant la fourchette des taux des fonds fédéraux à 4,25-4,50 %. Ces décisions ont été motivées par un ralentissement de l’inflation (2,9 % en décembre 2024 selon l’indice PCE, proche de l’objectif de 2 %) et des inquiétudes croissantes sur le marché du travail, avec un taux de chômage prévu à 4,4 % en 2024 et 2025.

Cependant, la Fed a adopté une posture prudente pour 2025, influencée par des incertitudes économiques et politiques, notamment l’arrivée de l’administration Trump et ses politiques protectionnistes (tarifs douaniers) qui pourraient relancer l’inflation.

Les propos des gouverneurs

- Jerome Powell (président de la Fed) :

- Powell a signalé en juin 2025 que la Fed n’était pas pressée de baisser les taux, soulignant que l’inflation restait légèrement au-dessus de l’objectif de 2 % (2,1 % en avril 2025 selon l’indice PCE) et que les incertitudes liées aux tarifs douaniers de Trump pourraient retarder les baisses. Il a insisté sur la nécessité d’attendre des données plus claires avant d’agir

- Après la baisse de 50 pdb en septembre 2024, Powell a précisé que les futures baisses seraient probablement plus modestes (25 pdb) et que la Fed se rapprochait de la fin de son cycle de baisse, suggérant une pause potentielle en 2025 si l’inflation ne ralentit pas davantage.

- Christopher Waller :

- Waller, un gouverneur influent, a indiqué en janvier 2025 que la Fed devait observer « un peu plus de progrès sur l’inflation » avant de nouvelles baisses, bien que l’inflation soit « très proche » de l’objectif de 2 % (2,4 % en novembre 2024 selon l’indice PCE). Il soutient toutefois que le taux actuel (4,25-4,50 %) pourrait ne pas nécessiter de rester aussi élevé si l’inflation continue de ralentir. En juin 2025, il s’est montré favorable à une baisse dès juillet, suggérant un assouplissement possible à court terme.

- Michelle Bowman :

- Bowman a exprimé des réserves sur les baisses rapides, votant contre la réduction de 25 pdb en décembre 2024, préférant une approche plus prudente face à une inflation persistante. Cependant, en juin 2025, elle a rejoint Waller en soutenant une baisse potentielle dès juillet, ce qui indique un possible virage vers une politique plus accommodante si les conditions économiques le permettent.

- Beth Hammack :

- Hammack, présidente de la Fed de Cleveland, a plaidé pour maintenir des taux élevés en raison de la persistance de l’inflation, estimant que l’objectif de 2 % n’était pas encore atteint. Sa position reflète une prudence partagée par certains membres du FOMC (Federal Open Market Committee), qui craignent une résurgence inflationniste due aux politiques de Trump.

- Austan Goolsbee :

- Goolsbee, président de la Fed de Chicago, est plus optimiste, estimant que l’inflation continue de ralentir et que le taux actuel de la Fed pourrait être ajusté à la baisse sans attendre une inflation exactement à 2 %. Sa position suggère un soutien pour des baisses supplémentaires en 2025 si les données économiques restent favorables.

Projections économiques de la Fed

Le « dot plot » de décembre 2024 montre que les membres du FOMC anticipent seulement deux baisses de 25 pdb en 2025, ramenant les taux à 3,9 % en fin d’année, contre une prévision antérieure de quatre baisses (100 pdb) en septembre 2024.

Cette révision reflète une prudence accrue face à une inflation prévue à 2,5 % fin 2025 et un chômage à 4,4-4,5 %. La Fed s’attend à une croissance du PIB plus faible (1,4 % en 2025 contre 1,7 % prévu en mars) et une inflation légèrement plus élevée (3 % contre 2,7 %) en raison des incertitudes liées aux politiques de Trump.

Facteurs influençant une reprise des baisse

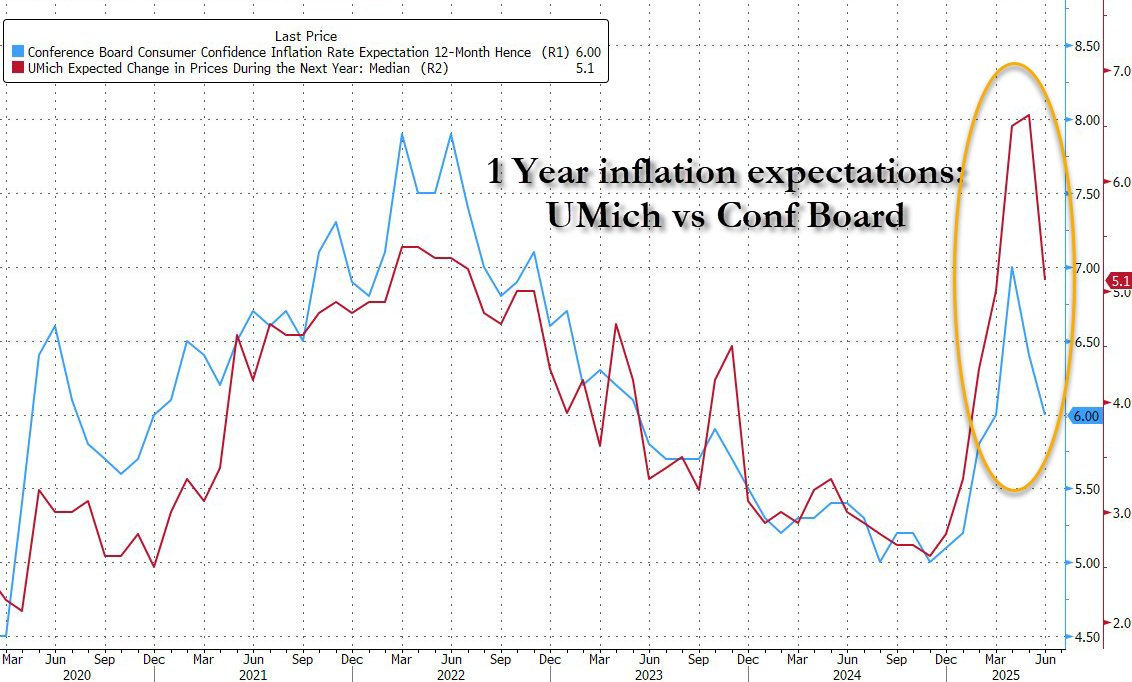

- Inflation : L’inflation reste une préoccupation clé. Bien qu’elle ait ralenti (2,9 % en décembre 2024, 2,1 % en avril 2025), les tarifs douaniers proposés par Trump (10-20 % sur les importations, jusqu’à 60-100 % sur la Chine) pourraient la relancer, incitant la Fed à ralentir ou suspendre les baisses? Mais Trump est moins virulent sur ce sujet.

- Marché du travail : La hausse du chômage à 4,4-4,5 % en 2025 inquiète certains gouverneurs, comme Waller et Kugler, qui y voient un signal pour accélérer les baisses si l’emploi se détériore davantage.

- Pression politique : Trump exerce une pression publique pour des baisses immédiates, qualifiant les taux actuels de trop élevés et critiquant Powell. Bien que la Fed insiste sur son indépendance, cette pression pourrait influencer le débat interne, comme en témoigne le soutien de Waller et Bowman à une baisse potentielle en juillet 2025

- Données économiques : La Fed adopte une approche « data-dépendante », et des signes de ralentissement économique ou une inflation plus proche de 2 % pourraient justifier des baisses supplémentaires. Par exemple, le ralentissement des coûts de location et de l’inflation des assurances auto pourrait encourager des assouplissements.

Interprétation et conclusion

Les propos des gouverneurs de la Fed révèlent une division : certains, comme Waller et Goolsbee, semblent prêts à envisager des baisses dès juillet 2025 si l’inflation continue de ralentir et si le marché du travail montre des signes de faiblesse. D’autres, comme Hammack et Bowman (dans une moindre mesure), restent prudents face à une inflation persistante et aux risques liés aux politiques de Trump. Powell, en tant que président, adopte une position médiane, insistant sur la nécessité de données plus claires avant d’agir.

Indices d’une reprise des baisses :

- Les déclarations de Waller et Bowman en juin 2025 suggérant une baisse possible dès juillet sont un signal fort d’une volonté d’assouplissement à court terme

- La prévision de deux baisses en 2025 dans le « dot plot » de décembre 2024 indique une intention de poursuivre l’assouplissement, bien qu’à un rythme réduit

- La reconnaissance d’un marché du travail en ralentissement (chômage à 4,4-4,5 %) par plusieurs gouverneurs pourrait pousser la Fed à agir pour éviter une récession

Facteurs de prudence :

- L’inflation reste au-dessus de l’objectif de 2 %, et les tarifs douaniers de Trump pourraient exacerber les pressions inflationnistes, incitant à une pause.

- La dispersion des opinions au sein du FOMC (illustrée par le vote dissident de Bowman en décembre 2024) montre un manque de consensus clair sur le rythme des baisses.

- Powell insiste sur une approche graduelle et conditionnelle aux données, ce qui suggère que la Fed pourrait maintenir les taux inchangés si l’inflation ne baisse pas davantage.

Conclusion : Les propos des gouverneurs, notamment Waller et Bowman, contiennent des indices d’une possible reprise des baisses des taux dès juillet 2025, soutenue par des préoccupations sur l’emploi et une inflation proche de l’objectif. La réunion du FOMC du 30 juillet 2025 sera un moment clé pour clarifier cette trajectoire.

EN PRIME: