6 juillet 2025 |

Le premier semestre de cette année a vu de nombreuses tendances anciennes bouleversées.

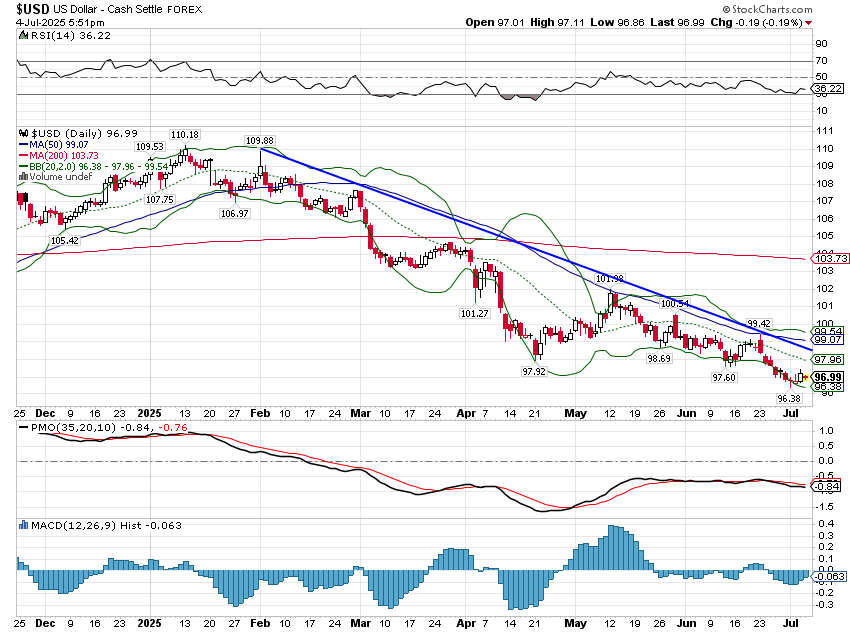

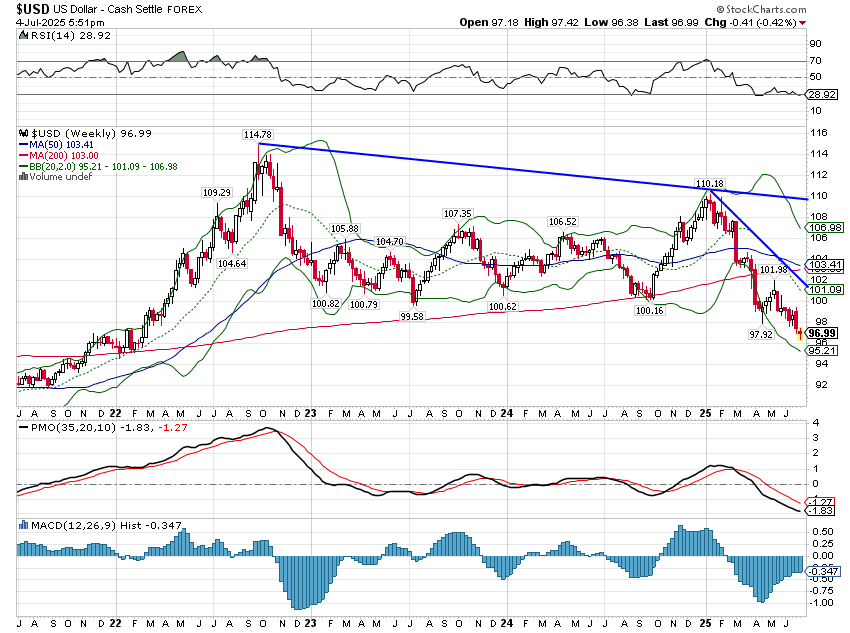

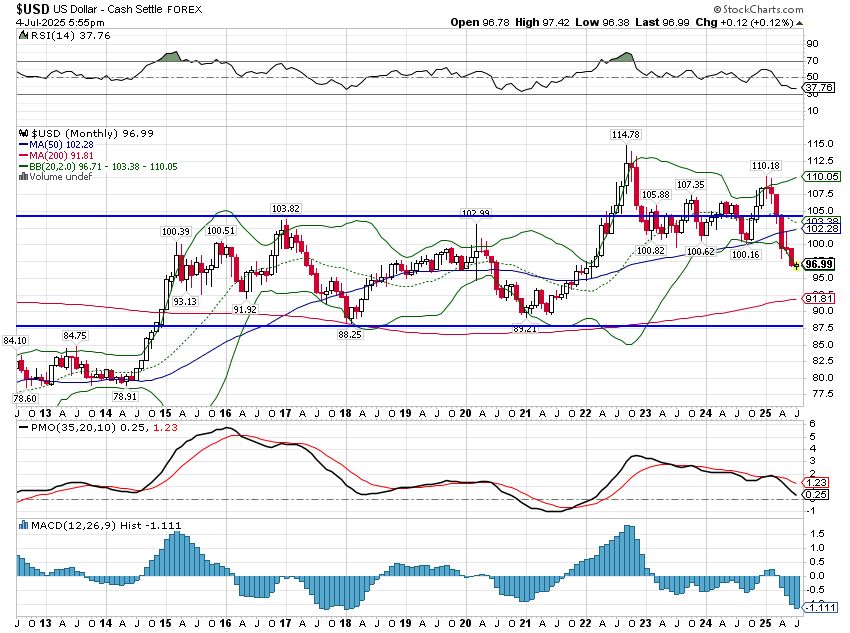

Les actions étrangères ont surperformé les actions américaines, l’or a enregistré sa meilleure performance semestrielle depuis 2007 et le dollar son pire début d’année depuis 1973.

C’est cette année-là, -1973- que le système de taux de change fixes de Bretton Woods a rendu son dernier souffle.

Il avait commencé à s’effondrer deux ans auparavant, lorsque Nixon a fermé la fenêtre de l’or, instauré des contrôles des salaires et des prix et imposé un tarif douanier universel de 10 %, ce qui est devenu le « choc Nixon ».

L’accord Smithsonian, signé fin 1971, visait à endiguer la baisse du dollar, mais début 1973, il a échoué et les pays du G10 ont laissé leurs monnaies flotter face au dollar, qui a ensuite chuté de près de 15 % en milieu d’année.

Les actions ont également chuté : le S&P 500 a perdu près de 12 %, tandis que l’or a progressé de 88 %. Ce changement, passant de taux de change fixes à un quasi-étalon-or, a été un changement radical et spectaculaire.

Les changements souhaités par le président Trump sont-ils aussi radicaux que ceux de l’ère Nixon ?

Je ne pense pas que nous le sachions encore, mais nous en aurons peut-être un indice cette semaine, lorsque la pause tarifaire réciproque prendra fin mercredi.

L’« accord » avec le Vietnam annoncé la semaine dernière – qui, selon le Vietnam, est toujours en négociation – a été présenté comme une victoire par le président Trump, mais si une taxe de 20 % sur les importations est une victoire pour quelqu’un, je ne sais pas qui.

Il n’y a pas de droits de douane sur les exportations américaines vers le Vietnam, mais avec un PIB par habitant inférieur à 5 000 dollars, ils n’achèteront pas grand-chose. La taxe de 40 % sur les marchandises transbordées en provenance de Chine n’est pas non plus un bon signe. Allons-nous imposer des droits de douane en fonction du contenu chinois d’un produit ? J’ai du mal à imaginer la complexité de la situation et la façon dont les entreprises s’y prépareraient.

Rendre les échanges commerciaux plus complexes n’est qu’un obstacle supplémentaire à l’économie.

Le président a également déclaré que son administration commencerait à informer les pays de leurs nouveaux taux de droits de douane dans les prochains jours – 90 accords en 90 jours, c’était utopique – et que « d’ici le neuvième, ils seront entièrement couverts.

Leur valeur variera de 60 ou 70 % à 10 ou 20 % ». Un tarif de « 60 ou 70 % » équivaut à un embargo, je me demande donc quels pays pourraient justifier l’équivalent économique d’une guerre. Bien sûr, quelle que soit l’annonce de mercredi, il est peu probable que ce soit le dernier mot sur les droits de douane – ils n’entreront en vigueur que le 1er août de toute façon – mais cela signifie simplement que l’incertitude déconcertante persistera.

Nous allons bientôt commencer à recevoir les résultats du deuxième trimestre et je peux déjà prédire les prévisions des entreprises pour le reste de l’année : nous n’en avons aucune idée.

Le marché baissier de 1973/1974 fut difficile.

Du début de l’année 1973 au 6 décembre 1974, le S&P 500 a chuté de 45 % tandis que l’or gagnait 170 %, mais les marchés n’évoluent pas en ligne droite.

Au milieu de l’année 1973, tout allait mal, mais ce n’est que quelques jours après le début du second semestre que les marchés ont commencé à se redresser. Du 6 au 26 juillet, le dollar s’est stabilisé, l’or a chuté de 6 % et les actions ont progressé de près de 8 %. L’or a continué de chuter en août, le dollar remontant de 4 %, mais les actions ont retesté leurs plus bas de juillet. Les actions ont recommencé à grimper et, fin octobre, le S&P 500 n’avait perdu qu’un peu plus de 5 % sur l’année, bien que le dollar ait encore perdu 14 % et l’or 50 %.

Cela s’est avéré être le sommet des actions, l’embargo pétrolier et le Watergate occupant le devant de la scène ; le S&P 500 n’a dépassé son sommet de janvier 1973 qu’en 1980.

L’important ici n’est pas que nous soyons sur le point de répéter le marché baissier de 1973/1974, mais que même en période de changement radical, les marchés peuvent et vont vous surprendre. Je ne peux pas vous dire ce que le président Trump fera avec les droits de douane cette semaine, si ce n’est qu’il y aura des surprises. Ce qui m’inquiète, c’est que ces tendances du premier semestre sont toutes très prolongées, avec un sentiment qui va de pair. Tout le monde est négatif sur le dollar. Tout le monde parle de la surperformance des actions internationales. Tout le monde parle de la hausse possible de l’or. Certaines de ces tendances ont déjà été corrigées, mais personne ne semble s’en rendre compte.

Depuis le 21 avril, le S&P 500 a surperformé l’EAFE d’environ 9 % (22,1 % contre 12,9 %) et l’Europe de 7 %. L’or a atteint un pic au même moment et est en baisse de 5 % par rapport à son plus haut intrajournalier, tandis que le dollar a perdu moins de 1 %.

Quant aux actions américaines, à de nouveaux sommets historiques, on peut difficilement qualifier le sentiment de morosité. Les ratios put/call sont très bas et l’indice de volatilité (VIX) est revenu près de ses plus bas d’avant la Libération. Le sondage de l’American Association of Individual Investors de la semaine dernière indiquait que les investisseurs étaient optimistes à 45 %, avec un écart haussier/baissier de 11,9 %, soit l’écart le plus important depuis la semaine de l’investiture en janvier. Tous ces signes indiquent que le sentiment devient excessivement optimiste et que les investisseurs sont trop confiants. Il existe certes d’autres signes moins extrêmes, mais le sentiment est assurément dans une fourchette exubérante.

Les mouvements des marchés au premier semestre ont été quelque peu étranges, quoi qu’il en soit. La baisse du dollar et la hausse des actions étrangères sont incompréhensibles alors que les États-Unis s’apprêtent à imposer d’importants droits de douane au reste du monde. On pourrait logiquement s’attendre à ce que les marchés étrangers pâtissent de la baisse des exportations vers les États-Unis, et l’orthodoxie économique veut que le dollar se redresse si nous imposons des droits de douane au reste du monde. Sera-ce la réponse à l’annonce de mercredi ? La pause n’était-elle qu’un répit ? Sommes-nous à la croisée des chemins ? Les tendances du premier semestre seront-elles passagères ?

Il y a longtemps, quand je me suis lancé dans ce métier un peu fou, on m’a dit qu’il ne fallait pas perdre mon temps à m’inquiéter des choses qui préoccupent tout le monde. Ces choses sont déjà « bien inquiétantes », comme il le disait. Cela implique deux choses. Premièrement, ce qui préoccupe tout le monde est déjà intégré dans les cours du marché. Deuxièmement, ce dont nous devrions nous préoccuper, ce sont les choses qui n’intéressent personne d’autre, le chien qui n’aboie pas, pour ainsi dire. Avec des actions à des sommets historiques, les investisseurs ne semblent pas s’inquiéter de quoi que ce soit. Avec des changements potentiellement radicaux à venir pour le système commercial mondial, cela devrait vous inquiéter.

Une dernière réflexion sur le sentiment du marché.

La semaine dernière, le Congrès a adopté le projet de loi Invest America, parrainé par le sénateur Ted Cruz. Ce projet de loi instaure des comptes à impôt différé de 1 000 $ pour chaque enfant américain à la naissance (du 31 décembre 2024 au 1er janvier 2029). Un seul investissement est éligible à ces comptes : le S&P 500. Je n’ai peut-être jamais vu de signe plus évident d’un sommet boursier en 34 ans de carrière.

Joe Calhoun

Environnement

Le dollar américain est en baisse et je pense que nous pouvons nous passer du « court terme », car il est désormais négatif sur une période de cinq ans. La tendance baissière est toutefois faible et je continue de croire qu’une reprise à contre-courant se développera bientôt. Le sentiment est tellement baissier que toute nouvelle interprétée comme positive pour le dollar pourrait facilement le faire grimper de 5 %. L’objectif à long terme pour cette tendance baissière se situe désormais autour de 90, avec un potentiel de chute à 87,5 ; une reprise à contre-courant ne ferait que retarder ce constat. Qu’est-ce qui fonctionne dans un contexte de baisse du dollar ? Cela dépend aussi de la croissance, mais en général : l’or, les matières premières, les actions hors États-Unis, les actions des marchés émergents, les actions de matériaux, les TIPS et les actions de haute qualité ont surperformé dans des contextes de faiblesse du dollar par le passé. Certains fonctionnent déjà, d’autres pas encore.

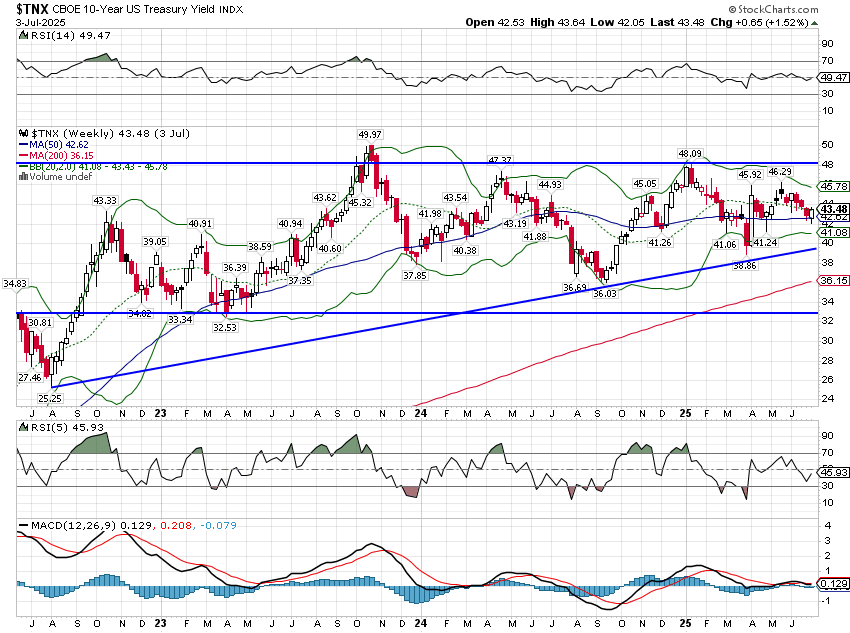

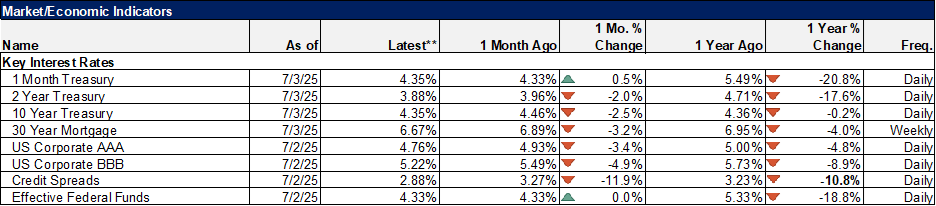

Les rendements des bons du Trésor à 10 ans ont augmenté de 10 points de base la semaine dernière et se maintiennent dans la moitié supérieure de leur fourchette antérieure, qui perdure depuis près de trois ans. La légère tendance haussière que j’ai constatée la semaine dernière se maintient, mais le facteur le plus important à l’heure actuelle est que les taux restent dans une fourchette étroite, ce qui indique peu de changement dans les prévisions de croissance nominale .

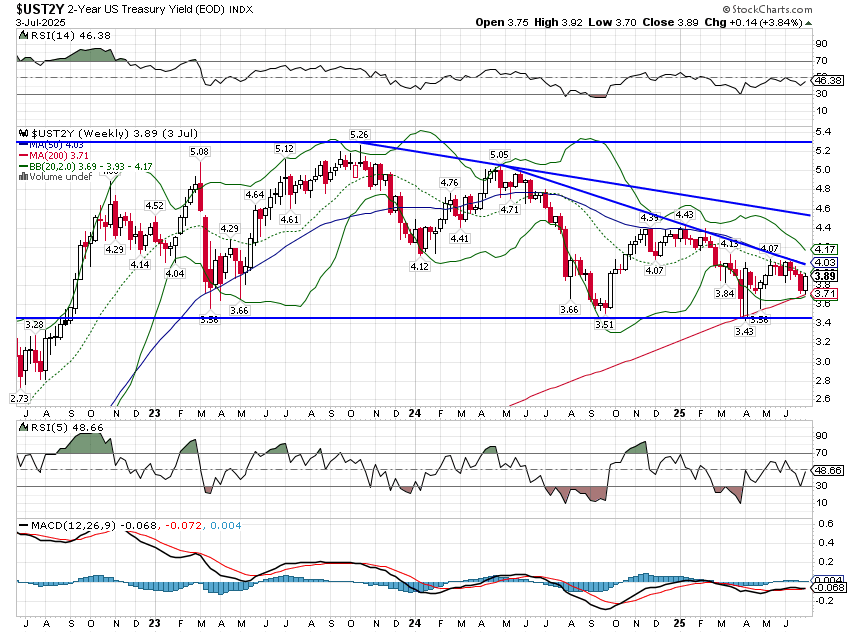

Le rendement des bons du Trésor à 2 ans a augmenté, mais seulement de 2 points de base, et reste dans sa fourchette antérieure. Contrairement à celui à 10 ans, le rendement à 2 ans se situe dans la moitié inférieure de sa fourchette.

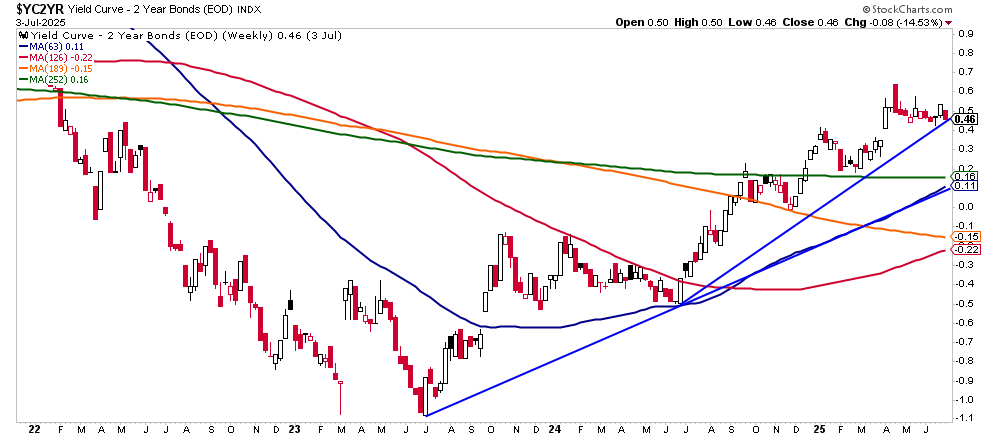

La pente de la courbe des taux 10/2 s’est arrêtée et avec un rendement à 2 ans plus faible que celui à 10 ans, cela signifie que les attentes de croissance réelle ont légèrement baissé.

La courbe 10 ans/3 mois s’est d’ailleurs récemment inversée pour la deuxième fois cette année (la première coïncidant avec le « jour de la libération »). Là encore, cela indique une baisse des attentes de croissance réelle. Une courbe inversée est corrélée à un ralentissement de la croissance future.

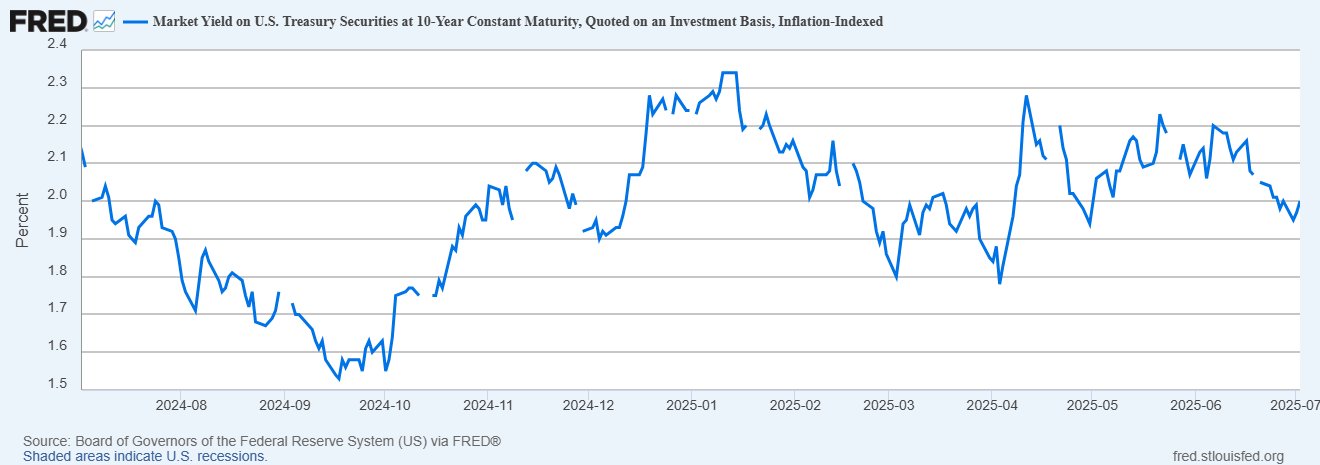

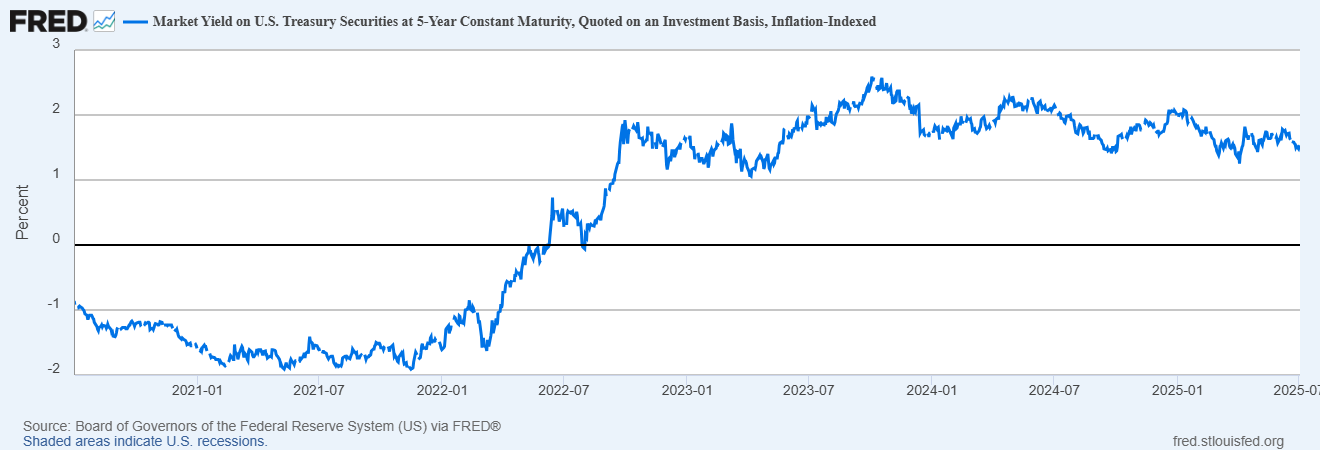

La confirmation de l’affaiblissement des attentes de croissance réelle est le rendement des TIPS à 10 ans, désormais en baisse de 34 points de base depuis son pic juste avant l’investiture.

Les rendements des TIPS ont atteint leur pic en octobre 2023 et la version à cinq ans a perdu 100 points de base depuis. Les prévisions de croissance s’estompent lentement depuis 20 mois.

Marchés

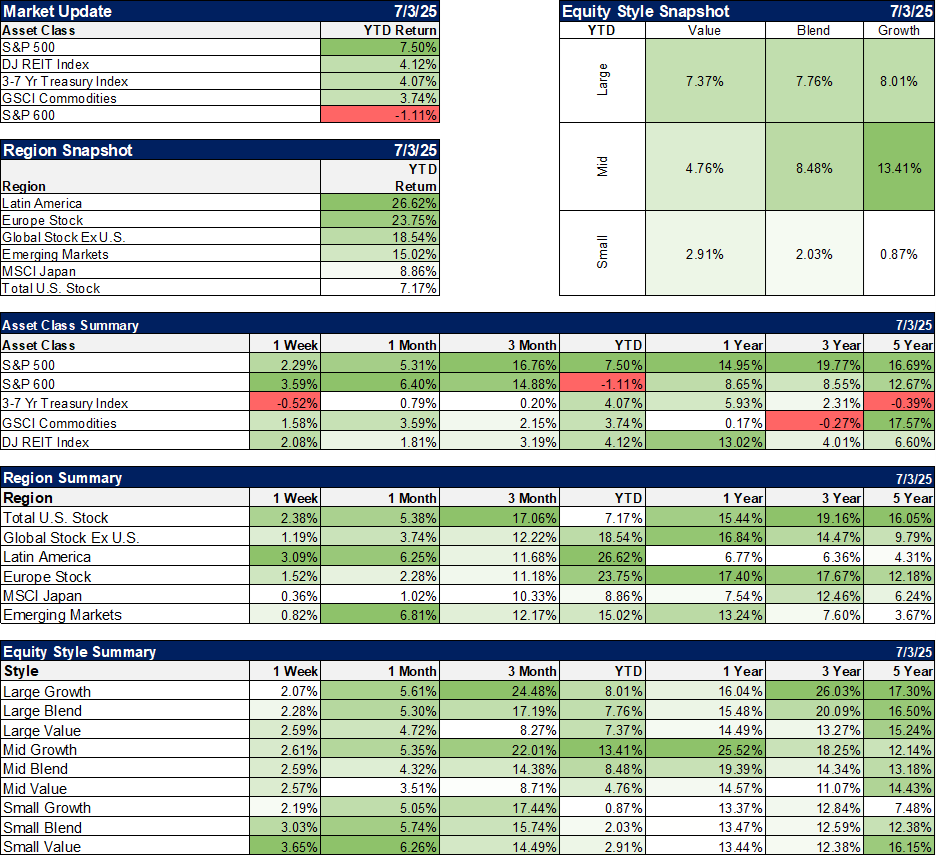

Les actions ont connu une bonne semaine, les petites capitalisations ayant surperformé durant cette semaine écourtée par les fêtes (les chiffres ci-dessous concernent les cinq jours de bourse précédents), même si elles restent en baisse depuis le début de l’année. Les actions à petite capitalisation ont été plus durement touchées le jour de la libération et ne se sont pas aussi bien redressées. Fin juin, tous les indices à petite capitalisation évoluaient encore en dessous de leurs moyennes mobiles sur 12 mois, que nous utilisons comme indicateur de tendance haussière/baissière.

Les actions internationales continuent de surclasser largement les actions nationales. Il sera intéressant de voir ce qui se passera la semaine prochaine, lorsque l’administration dévoilera son calendrier tarifaire. Avec l’adoption du projet de loi budgétaire et la quasi-totalité des droits de douane réglés la semaine prochaine, il pourrait s’agir d’un scénario où l’on pourrait acheter la rumeur et vendre la nouvelle. Je ne serais pas du tout surpris d’assister à une hausse du dollar et à une correction de toutes les actions. Le sentiment est devenu très tendu ces dernières semaines, la peur de rater quelque chose prenant le pas sur les inquiétudes concernant les droits de douane ou, disons, quoi que ce soit. Néanmoins, même si les prévisions de croissance ont légèrement diminué, je ne pense pas qu’une correction soit un signe économique, du moins pas encore.

Les tendances croissance/valeur sont contrastées, les grandes et moyennes capitalisations de croissance étant en tête, tandis que les petites capitalisations de valeur devancent les grandes capitalisations. Cependant, l’écart entre les grandes capitalisations de valeur et les valeurs de croissance se réduit depuis le début de l’année et sur l’année écoulée. Sur cinq ans, les moyennes et petites capitalisations de valeur devancent les valeurs de croissance, tandis que les grandes capitalisations rattrapent rapidement leur retard. La plupart des investisseurs se concentrant sur des périodes plus courtes (1 et 3 ans), la surperformance des valeurs de valeur sur les cinq dernières années est passée quelque peu inaperçue. Si les grandes capitalisations de valeur commencent à surperformer sur des périodes plus courtes, l’attention risque de se déplacer.

Secteurs

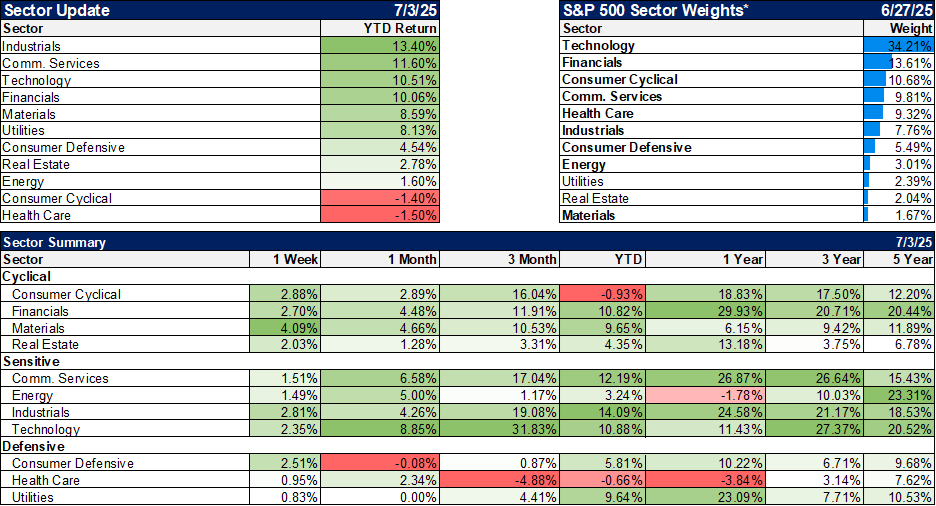

Peu de changements dans le classement sectoriel, les secteurs de l’industrie, des services de communication et des technologies restant en tête. Dans ce secteur, il est intéressant de classer les composantes. Netflix est leader depuis le début de l’année, avec une hausse de 45,5 % (et également leader sur 1 et 3 ans, et 4e sur 5 ans). META figure dans le top 5. Cependant, les autres noms en tête de liste sont quelque peu surprenants : TakeTwo Interactive, AT&T et Paramount complètent le top 5, tandis que Charter, Fox, Live Nation, Newscorp et Verizon complètent le top 10. Qu’est-ce qui manque ? Alphabet (Google). L’entreprise n’est pas non plus dans le top 10 depuis un an et se classe 10e sur 3 ans et 6e sur 5 ans. Le marché ne semble pas accorder beaucoup d’importance à Waymo ni à ses opérations d’IA. Intéressant…

Indicateurs économiques/de marché

Pour comprendre l’effervescence du sentiment, il suffit de regarder les spreads de crédit ci-dessous. L’écart entre les rendements élevés et les bons du Trésor est presque revenu à son plus bas du jour de l’investiture. Il n’y a absolument aucune crainte sur les marchés du crédit.

Les taux hypothécaires ont récemment baissé et l’activité de refinancement a légèrement repris. Cependant, l’écart avec les bons du Trésor à 10 ans n’a pas bougé et les taux restent élevés. Aucun signal ne vient encore éclairer le marché immobilier.

Économie/Données économiques

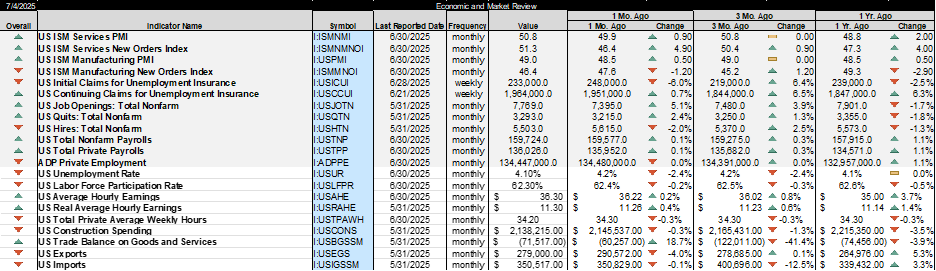

Le rapport sur l’emploi a été meilleur que prévu, mais les détails n’étaient pas aussi positifs. Sur les 147 000 nouveaux emplois annoncés, seuls 74 000 étaient dans le secteur privé, le reste relevant des administrations publiques locales et des États. 63 000 de ces emplois étaient dans l’éducation, ce qui est probablement dû à un problème de désaisonnalisation. Les enseignants sont généralement en congé pendant l’été, mais cette année, ils étaient encore en poste. Vous constaterez probablement une forte baisse de ces emplois le mois prochain. Dans le rapport sur les ménages, le seul fait notable est la baisse de la population active civile, de 130 000 pour le mois et de 755 000 depuis avril. La population active est toujours en hausse sur l’année, mais cette baisse récente est inquiétante. Cette baisse concerne exclusivement la population active née à l’étranger, en baisse de 1 144 000 depuis le pic de mars. Je ne souhaite pas trop insister sur ce point pour l’instant, car il est dans les limites des tendances récentes, mais une baisse de la population active aura un impact direct sur la croissance économique réelle. N’oubliez pas que la croissance économique est la somme de la croissance de la population active et de la croissance de la productivité. L’impact de l’immigration sur l’économie pourrait être plus rapide et plus profond que celui des droits de douane.

Autres données économiques de la semaine :

- L’indice ISM des services est repassé au-dessus de 50 après un mois en dessous. Plus important encore, l’indice des nouvelles commandes a fortement progressé, passant de 46,4 à 51,3. Des inquiétudes subsistent cependant, le taux de consommation de services en glissement annuel ayant chuté à 1,7 %, contre 2,7 % il y a un an.

- L’indice ISM manufacturier a également progressé, mais reste inférieur à 50, à 49,0. Les nouvelles commandes ont chuté de 47,6 à 46,4. L’emploi manufacturier a également diminué selon le rapport sur la masse salariale. Consultez les chiffres des exportations pour comprendre pourquoi.

- Les offres d’emploi ont augmenté de 5,1 % sur le mois, mais restent en baisse de 1,7 % par rapport à l’année précédente. C’est une bonne nouvelle, mais les embauches, selon le même rapport JOLTS, étaient en baisse.

- Le déficit commercial s’est creusé de près de 19 %, pour atteindre 71,5 milliards de dollars. Cette fois, ce n’est pas dû à une avance tarifaire comme en début d’année. Les importations ont baissé de 0,1 %. Le véritable coupable, ce sont les exportations, qui ont reculé de 4 %. Je ne comprends pas vraiment pourquoi cette administration a tant de mal à comprendre cela, mais réduire les importations entraîne forcément une réduction des exportations. Pourquoi ? Parce que les autres pays obtiennent les dollars qu’ils utilisent pour acheter nos exportations en exportant leurs produits vers nous. Les droits de douane ne résoudront pas le déficit commercial à moins de couper tout commerce. Nous serions probablement en dépression, mais au moins, nous serions débarrassés de ce fichu déficit commercial.