Les coupes budgétaires à venir dans Medicaid, prévues par le projet de loi budgétaire des Républicains, entraîneront des milliers de décès prématurés aux États-Unis : perte de couverture maladie, fermeture d’hôpitaux ruraux et pression sur les maisons de retraite.

Mais ces coupes sont elles-mêmes la conséquence directe d’une campagne de peur bipartite sur les déficits et la dette.

Le secrétaire au Trésor américain Scott Bessent et Jared Bernstein, ancien économiste en chef du président Joe Biden , semblent d’accord pour dire que les taux d’intérêt américains sont trop élevés. Alors, allons-nous assister à un consensus bipartisan en faveur de leur baisse ? Ce serait bien, mais ne vous faites pas d’illusions.

Dans un article du New York Times où il se déclare « faucon budgétaire », Bernstein a découvert un principe mathématique sur lequel l’ancien économiste en chef du FMI, Olivier Blanchard, avait écrit pour la première fois il y a plus de 40 ans : « un gouvernement peut maintenir des déficits budgétaires modestes tant que son économie croît plus vite que le taux d’intérêt de sa dette. »

J’ai défendu le même point, avec encore plus de force , pour le Levy Economics Institute en 2011 : « Lorsque le taux d’intérêt réel est inférieur au taux de croissance… le déficit soutenable s’accroît à mesure que le « fardeau » de la dette s’alourdit . C’est pourquoi les grands pays lourdement endettés peuvent accumuler d’importants déficits sans en subir les conséquences, comme les États-Unis l’ont fait presque sans interruption depuis les années 1930. »

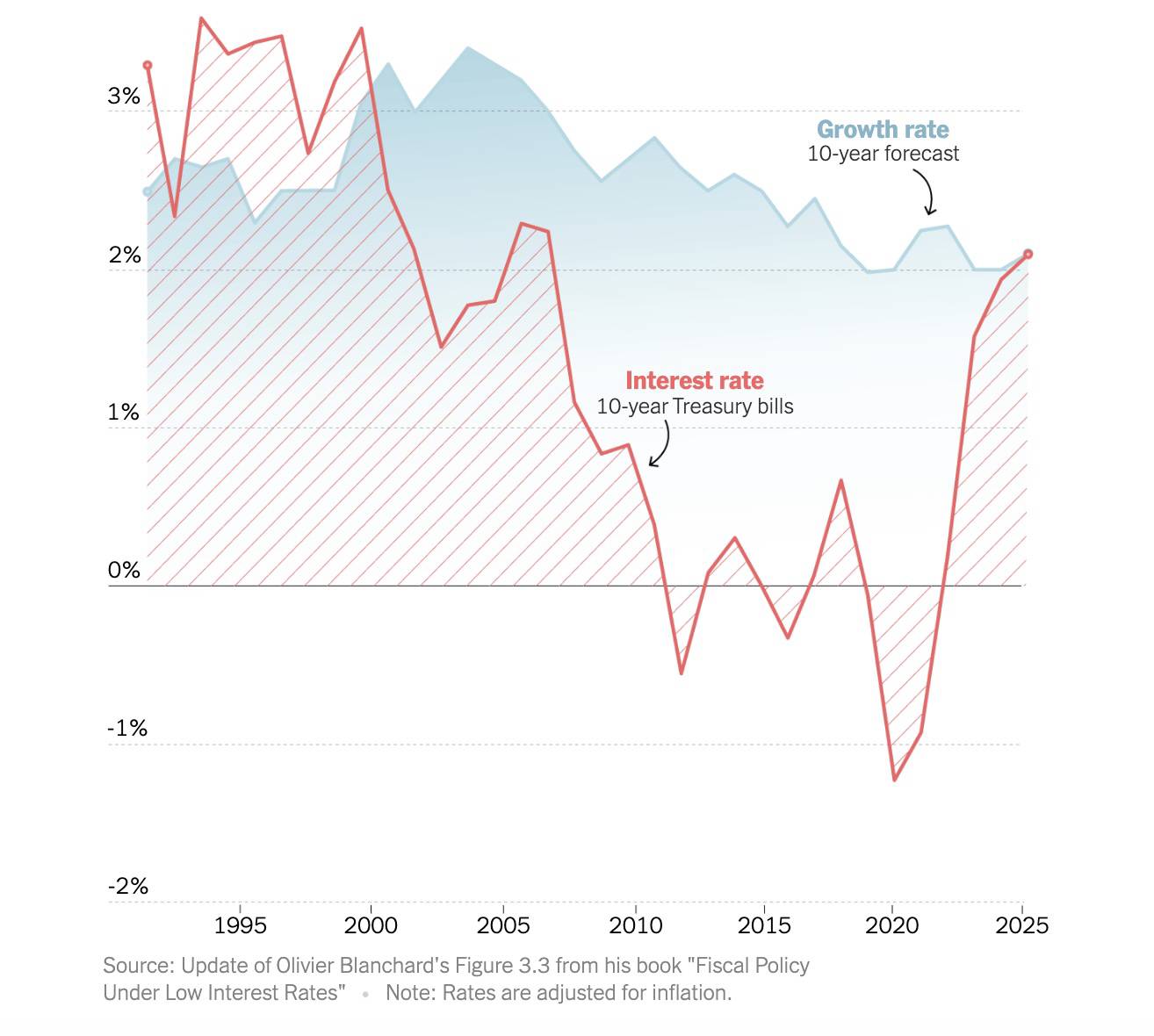

Mais lorsque les taux d’intérêt dépassent la croissance du PIB, le ratio dette/PIB commence à augmenter. Bernstein illustre cette crainte avec un graphique tiré d’un ouvrage récent de Blanchard, mis à jour et « ajusté à l’inflation ».

Le graphique est très étrange.

Selon le graphique de Blanchard, le problème de la durabilité était à son comble sous la présidence de Bill Clinton, une période récemment célébrée dans un autre essai du New York Times par deux secrétaires au Trésor de cette époque, Robert Rubin et Lawrence Summers . Leur mandat, affirment-ils, a « déclenché un cycle économique vertueux de croissance, de réduction du déficit, de baisse des taux d’intérêt et donc de hausse des investissements et de la croissance ».

Le graphique affirme le contraire.

L’indice de durabilité de Blanchard s’est amélioré sous George W. Bush, dans les années 2000, malgré les baisses d’impôts, la récession de 2001 et la hausse des déficits, autant de préludes à l’effondrement des prêts hypothécaires à risque aux États-Unis et à la crise financière mondiale de 2008 qui a suivi, qui a crevé les déficits, mais a amélioré l’indice de Blanchard !

Si vous commencez à douter de la valeur pratique de cet indicateur, vous n’êtes pas le seul.

Finalement, les taux d’intérêt « réels » ont commencé à augmenter en 2020, en plein cœur de la pandémie. Mais c’est uniquement parce que les prix ont d’abord chuté, notamment avec l’effondrement des marchés pétroliers en 2020. Les taux d’intérêt réels n’ont commencé à augmenter qu’en mars 2022. Et pourquoi ? Pas en réponse à « l’inflation » – c’était l’excuse, pas la cause. Les taux d’intérêt ont augmenté uniquement parce que la Réserve fédérale a décidé de les relever. Mais la Fed ne joue aucun rôle dans l’analyse de Bernstein et n’est pas mentionnée dans sa chronique.

Summers – cet autre grand faucon du déficit – a récemment fait à nouveau parler de lui , condamnant le « Big, Beautiful Bill » des Républicains et soutenant une analyse du Yale Budget Lab qui montre une augmentation du ratio dette/PIB de 40 points de pourcentage (par rapport au scénario de référence), une baisse du PIB de 2,9 % après 30 ans et une hausse de 0,6 point de pourcentage du taux d’intérêt de la dette fédérale – un chiffre que Bernstein qualifie de « significatif ». En réalité, le déficit projeté du PIB et la hausse des taux d’intérêt sont insignifiants, et l’analyse de Yale ne montre aucun effet sur l’économie : elle prévoit une inflation stable de 2 % et un plein emploi stable pour les décennies à venir. Quel est donc le « fardeau » de toute cette dette ?

Bessent a fustigé Summers pour avoir affirmé que les coupes budgétaires dans Medicaid entraîneraient des milliers de décès prématurés, avec la perte de couverture, la fermeture d’hôpitaux ruraux et la pression sur les maisons de retraite. La surmortalité est certes une conséquence plausible de ces coupes. Mais les coupes elles-mêmes sont le résultat direct de l’alarmisme concernant les déficits et la dette, inhérent au processus budgétaire et à la mentalité d’économistes comme Summers et, malheureusement, maintenant, Bernstein. La situation va empirer. Si Medicaid et les bons d’alimentation SNAP sont superflus, qui peut affirmer que Medicare et la Sécurité sociale ne le sont pas ?

Le Yale Budget Lab admet que « la Réserve fédérale devrait augmenter ses taux d’intérêt » suite au projet de loi budgétaire des Républicains.

Eh bien, oui, et c’est (encore une fois) la seule raison pour laquelle les taux d’intérêt devraient augmenter. Mais cette attente pourrait être erronée. La Fed pourrait plutôt baisser ses taux d’intérêt. Si elle le faisait, le taux d’intérêt sur la dette fédérale et le fardeau de la dette pourraient ne pas augmenter. L’inflation pourrait (ou non) être légèrement plus élevée, réduisant encore le ratio dette/PIB (nominal). L’investissement pourrait être légèrement plus fort. Et, selon la logique du Yale Budget Lab et du Congressional Budget Office, le taux de chômage ne serait pas affecté.

Bessent a donc raison d’interpeller la Fed et de faire pression pour une baisse des taux d’intérêt. Mais, la Fed étant indépendante du pouvoir exécutif, sa pression pourrait s’avérer contreproductive. Le président de la Fed, Jerome Powell, et ses collègues ne peuvent céder sans perdre leur crédibilité.

Une décision plus judicieuse serait que le Congrès adopte une résolution exigeant une baisse des taux d’intérêt. Contrairement au Trésor ou à la Maison Blanche, le Congrès dispose de ce pouvoir et a même menacé de l’utiliser à plusieurs reprises . Le moment serait bien choisi pour sortir ce vieux bâton du placard.

James K. Galbraith

James K. Galbraith, professeur de sciences politiques et titulaire de la chaire des relations entre les gouvernements et les entreprises à l’Université du Texas à Austin, est un ancien économiste du Comité bancaire de la Chambre des représentants et ancien directeur exécutif du Comité économique mixte du Congrès. De 1993 à 1997, il a été conseiller technique principal pour la réforme macroéconomique auprès de la Commission de planification de l’État chinois. Il est coauteur (avec Jing Chen) de Entropy Economics: The Living Basis of Value and Production (University of Chicago Press, 2025).