13 juillet 2025

Trump envisagerait-il une réévaluation de l’or ?

Nous examinons ci-dessous les options qui s’offrent à une Amérique endettée.

Un insecte en course pour un pare-brise

Comme nous l’expliquons depuis des années, les États-Unis et le dollar sont des insectes qui cherchent rapidement un pare-brise résistant à la dette.

La tendance et la vitesse de cette collision (et du piège de la dette ) deviennent de plus en plus évidentes à chaque jour qui passe.

En termes simples, alors que le niveau de la dette américaine monte en flèche, la confiance et l’intérêt pour ses reconnaissances de dette (et la monnaie/le dollar qui les soutient) s’enfoncent vers le fond de l’océan.

Les preuves de telles déclarations, par ailleurs « dramatiques », sont littéralement partout.

Questions difficiles

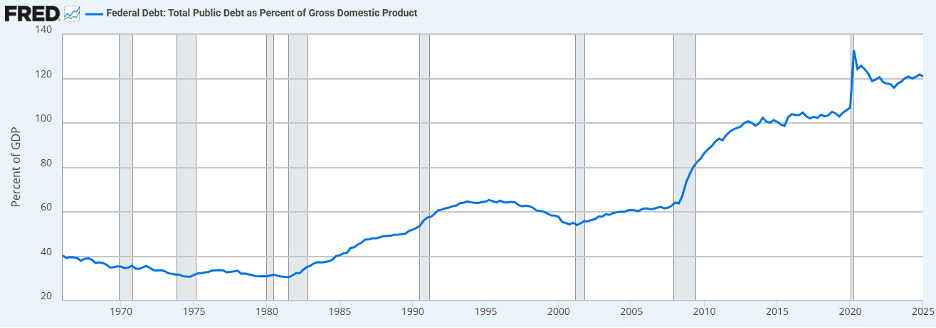

Par exemple, bien qu’ils ne soient pas en guerre, les États-Unis ont un ratio dette/PIB comparable à celui de la Seconde Guerre mondiale, à 120 %.

Comment cela a-t-il pu arriver ? Quelle est l’urgence derrière ce ratio grotesque ?

Et plus important encore, comment l’Oncle Sam peut-il se sauver ?

Réponse simple

Répondre à la première question est assez simple.

Nous sommes arrivés à ce tournant effroyable parce que les États-Unis s’enivrent de dettes depuis des décennies. Ils sont dans un engrenage.

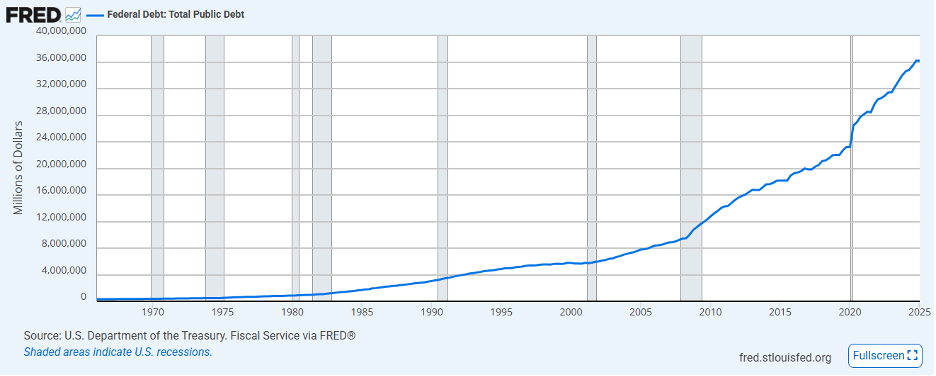

Depuis que Nixon a retiré le chaperon de l’or au dollar américain, les politiciens ont acheté une prospérité temporaire, une « croissance » basée sur la dette et ont dupé les électeurs en faisant passer le niveau de la dette publique américaine de 248 milliards de dollars en 1971 à 37 000 milliards de dollars aujourd’hui.

Ce chiffre à lui seul est stupéfiant.

Les milliards comptent

La différence entre « milliards » et « trillions » n’est pas seulement alphabétique, elle est brutale.

Il y a 1 MILLIARD de secondes, par exemple, nous place en 1997. Il y a 1 000 MILLIARDS de secondes, nous place à 30 000 avant J.-C.

Laissez cela pénétrer votre esprit un instant.

Si cela vous choque ou vous dérange, eh bien… vous n’êtes pas seul.

Le monde a dénoncé le bluff des États-Unis

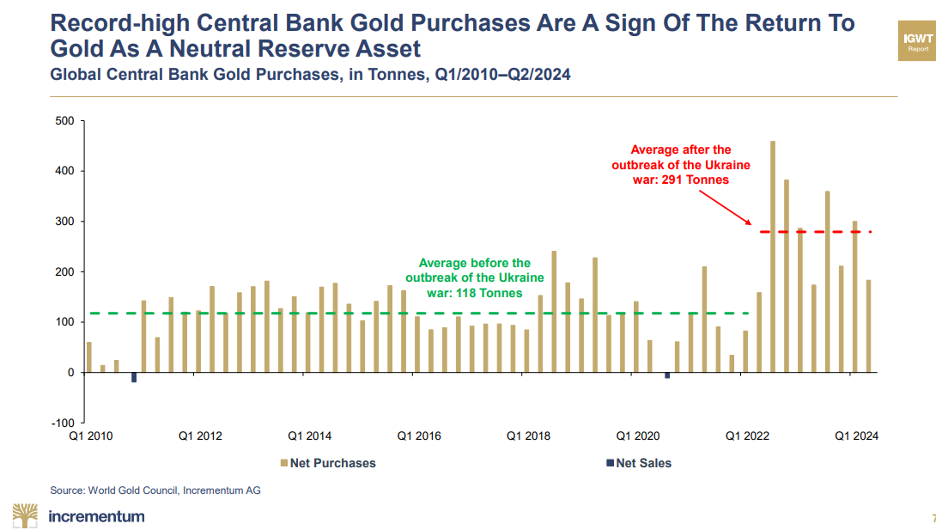

Le reste du monde est également sous le choc, ce qui explique pourquoi ses banques centrales se débarrassent discrètement des bons du Trésor américain et accumulent de l’or physique depuis 2014.

Cela explique en outre pourquoi le gel des réserves de change de la Russie en 2022 n’a fait qu’accélérer la méfiance à l’égard d’une monnaie de réserve mondiale désormais militarisée .

Dédollarisation…

Ce qui a suivi a été une tendance bien annoncée et soigneusement prévenue de dédollarisation de la coalition BRICS+.

Statut de niveau 1…

Cette tendance a décollé à peu près au même moment où la BRI, la mère de toutes les banques centrales, a officiellement classé l’or comme un actif de réserve de niveau 1, se moquant ouvertement de son « actif frère de niveau 1 », le Trésor américain.

Empilement de l’or des banques centrales…

L’accumulation d’or par les banques centrales a bien sûr continué à monter en flèche dans le même temps :

Panique au COMEX…

Si de tels signes de difficultés et de méfiance à l’égard du dollar américain et de la dette n’étaient pas suffisamment évidents, les bourses COMEX et LBMA de New York et de Londres ont alors commencé à s’affoler, comme des poulets sans tête.

Pourquoi?

Parce qu’ils essayaient de trouver suffisamment d’or physique pour répondre aux demandes de livraison afin de retirer l’or de ces bourses, qui, depuis 1974, n’étaient autrefois que des systèmes dérivés utilisés pour manipuler plutôt que pour livrer l’or .

Mais les faits cachés et leurs implications étaient bien plus simples. Les contreparties à cette escroquerie légalisée de fixation des prix voulent désormais davantage leur or réel que leurs contrats papier.

Pourquoi?

Parce qu’ils ont vu le rôle croissant, inévitable et supérieur de l’or physique dans un futur système monétaire s’éloignant du dollar américain et du dollar américain discrédités par la dette.

Les panneaux indicateurs du pétrodollar…

Pour couronner le tout, une tendance croissante et simultanée à s’éloigner du pétrodollar au cours de la même période était aussi évidente qu’ignorée par les médias.

Mais le message était clair : la foi dans un avenir porté par le dollar était ouvertement en déclin.

L’étape du déni ?

Les défenseurs du dollar américain ont bien sûr été prompts et à juste titre à rappeler au monde qu’aucune autre nation ou monnaie ne pouvait battre ou remplacer le puissant dollar.

Après tout, c’est la monnaie de réserve mondiale.

Il détient toujours la position majoritaire dans les réserves de change mondiales et, soyons honnêtes, ni la Chine, ni la Russie, ni aucune autre nation n’a la réputation ou le marché obligataire pour remplacer le dollar, n’est-ce pas ?

Vérification de la réalité : l’avenir de l’or dans un marécage fiduciaire

Mais voici le hic.

Des pays comme la Chine ou la Russie n’essaient pas de remplacer le dollar par leur rouble ou leur yuan. Comme le reste du monde, ils vont progressivement remplacer le dollar par l’or.

Cela ne signifie pas une monnaie de réserve mondiale adossée à l’or, mais simplement un système de règlement mondial basé sur l’or.

La Chine joue aux échecs

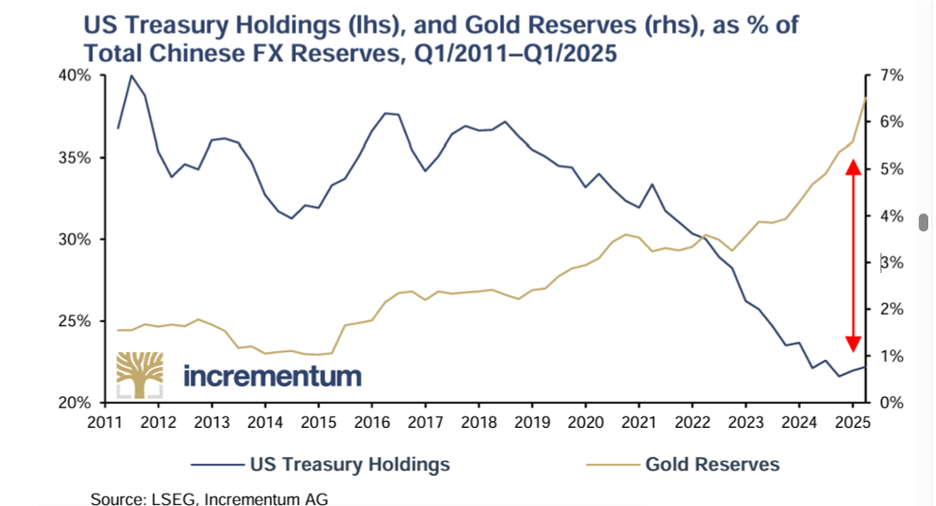

Prenons l’exemple évident de la Chine.

Ils n’ont aucun problème à dévaluer leur monnaie fiduciaire par rapport à l’or, un actif qu’ils accumulent discrètement et dissimulent depuis des décennies dans un jeu d’échecs de bon sens alors que les États-Unis jouent aux dames avec l’assouplissement quantitatif.

La Chine n’a pas non plus beaucoup d’affection pour les UST…

Au moment où j’écris ces lignes, la Chine continue d’associer l’or au pétrole qu’elle importe de Russie et d’Iran (qualifié de manière opportune de « maléfique » par les médias américains militarisés).

Il y a une décennie, le ratio or/pétrole de la Chine était de 8 barils de pétrole pour une once d’or. Aujourd’hui, cette même once d’or permet à la Chine d’acheter 50 barils de pétrole.

Pendant ce temps, la Chine n’a aucun problème à voir le prix de son or en yuans passer de 7 000 l’once en 2014 à 24 000 l’once aujourd’hui.

En bref, le yuan s’est effondré face à l’or mais pas face au dollar et cela fait les affaires de la Chine .

Mais la Chine peut vivre avec cela pour la simple raison qu’elle voit un nouvel ordre mondial basé sur l’or, et elle accumule cet or depuis des années.

Pourquoi?

Parce que la BRI, le FMI et, bien sûr, les pays BRICS+ voient un monde dans lequel l’or est supérieur au dollar américain discrédité par la dette en tant qu’actif de réserve stratégique.

L’or : bien plus qu’une « allocation »

L’or n’est plus une allocation, une couverture ou un sujet de débat : il représente l’avenir du commerce mondial et des règlements monétaires. Point final.

Mon collègue, Egon von Greyerz , a vu cela il y a des décennies.

À ce jour, par exemple, l’or représente désormais 20 % des réserves mondiales de change. La part du dollar chute brutalement pour atteindre 46 %, et celle de l’euro 16 %.

Mais si les banques centrales et les pays BRICS+ continuent d’accumuler de l’or aux niveaux actuels, l’or ne sera peut-être pas une « monnaie de réserve mondiale » officielle en substance ou en titre, mais il sera le nouvel actif de réserve de change principal en termes de titre et de puissance.

En résumé, chacun des thèmes précédents, que nous avons détaillés et mis en garde dans de nombreux articles précédents , explique « l’urgence » de la dette à laquelle est confronté le dollar.

La vraie question : que peuvent faire les États-Unis maintenant ?

Mais qu’en est-il de la question corollaire ? Quelles options restent-ils aux États-Unis pour résoudre leur crise de la dette (et donc de la monnaie) ?

Cela aussi nous préoccupe depuis des années.

Encore de l’argent fantastique ?

En fin de compte, il n’existe plus de solutions faciles ni de scénarios positifs .

Le fantasme de la MMT, par exemple, de résoudre une crise de la dette avec plus de dette payée avec de l’argent cliqué par la souris a été sérieusement mis à l’épreuve depuis que les armes de l’assouplissement quantitatif ont fait passer la Fed d’un bilan d’avant 2008 de 800 milliards de dollars à un sommet de près de 9 900 milliards de dollars en 2022.

Comme rappelé ci-dessus, cette différence entre un milliard et un trillion est tout simplement folle.

Les États-Unis, confrontés à la nécessité de résoudre leur crise de la dette (et de leur marché obligataire ) au détriment de leur dollar papier, sont à court de temps, d’options et de patience mondiale.

Alors, encore une fois, que peuvent faire les États-Unis aujourd’hui ?

Encore la guerre ?

Pour Hemingway, du moins, la prochaine étape la plus évidente est une nouvelle dépréciation de la monnaie et une nouvelle guerre, ce que les gros titres passés, actuels et même futurs semblent confirmer, du Moyen-Orient à l’Europe de l’Est :

Mais avec la méfiance croissante envers la politique américaine et les politiques étrangères dans les plateformes médiatiques alternatives mettant en lumière les scandales de gauche et de droite sur tous les sujets, des ordinateurs portables du Russia-Gate aux dissimulations d’Epstein et aux « oh-ohs » guidés par l’AIPAC, la confiance dans les étriers de gauche et de droite de la selle de Washington s’effondre à un rythme rapide.

Réinitialisations, baisses du DOGE et barrières tarifaires ?

Pendant ce temps, le FMI a annoncé une grande réinitialisation depuis le COVID, et l’administration Trump actuelle a essayé d’utiliser les réductions du DOGE et les guerres tarifaires pour réduire les niveaux d’endettement et de dépenses. Cela ne peut fonctionner.

Mais indépendamment de nos convictions politiques, soyons mathématiques : aucune de ces politiques n’est suffisante, et aucune d’entre elles, à ce jour, ne fonctionne – alors que la guerre des médias sociaux entre Elon et Trump s’intensifie dans un contexte de déficits en hausse plutôt qu’en baisse.

Plus de répression financière ?

Je m’attends également à une répression financière et à des contrôles de capitaux accrus à l’avenir, et j’ai déjà mis en garde contre ces phénomènes.

Mais encore une fois, ce n’est pas vraiment une solution étant donné les niveaux d’endettement actuels et futurs, la dépréciation du dollar (le pire DXY du troisième trimestre en 40 ans) et une classe moyenne déjà à genoux.

L’option du bouton rouge : la réévaluation de l’or ?

Mais DC a une autre option, que même le récent manuel de la Fed de mai 2025 suggère ouvertement.

Je l’appelle « l’option du bouton rouge » d’une réévaluation radicale de l’or pour utiliser efficacement un métal précieux (plutôt qu’un clic de souris de la Fed) pour obtenir une monétisation de type QE sans avoir à émettre davantage de bons du Trésor américain mal aimés.

On peut lire le long rapport de mai de la Fed par soi-même, mais le discours de la Fed se résume à ceci :

La Fed peut ajouter des certificats d’or à son bilan, qui peuvent ensuite devenir des actifs du compte TGA du département du Trésor pour rembourser une partie de sa dette publique de 37 37 000 milliards de dollars.

Mais la question à mille milliards de dollars demeure : comment ces certificats d’or de 42,00 $ seront-ils réévalués ?

Faire les mathématiques

Dans un article de Forbes paru en février , par exemple, il était question de marquer ces certificats à la valeur du marché.

Si tel était le cas, les 8 131 tonnes d’or américain (environ 260 millions d’onces) au prix spot actuel donneraient à l’Oncle Sam environ 850 milliards de dollars d’argent frais instantané pour rembourser certaines dettes.

C’est une bonne chose, mais ce n’est guère une solution pour ramener le ratio dette/PIB de 120 % mentionné précédemment aux niveaux d’avant 2008, à un ratio suffisamment convaincant pour restaurer la confiance dans les reconnaissances de dette non désirées de l’Oncle Sam et la demande pour ces dernières.

Mais que se passerait-il si le gouvernement américain faisait une offre pour 20 000 dollars d’or ?

Cela créerait un nouveau prix plancher pour le métal précieux tout en plaçant simultanément les certificats d’or nouvellement réévalués devant les bons du Trésor américain et les titres adossés à des créances hypothécaires dans le bilan de la Fed ?

Cela semble fou ?

Si vous lisez le rapport de la Fed de mai, ils font allusion à un tel « exemple » de bilan, mais évitent de nommer une nouvelle évaluation du prix des certificats d’or.

Cela signifie que nous ne pouvons que deviner ce qui va suivre.

Temps désespérés, mesures désespérées ?

Mais les temps désespérés exigent des mesures désespérées, et il n’y a rien de plus désespéré que les États-Unis -et leur bilan- dans leur forme actuelle.

Une réévaluation d’urgence de l’or de 20 000 dollars, pour ne citer qu’un exemple (peut-être plus bas, peut-être plus haut ?), créerait instantanément des milliers de milliards de liquidités pour répondre à la facture de l’Oncle Sam, qui serait autrement mathématiquement insoutenable.

Une telle mesure permettrait de gagner du temps pour les reconnaissances de dette américaines et de gagner des voix pour une Maison Blanche assiégée.

De telles considérations, autrefois considérées comme extrêmes, doivent désormais être considérées avec sérieux dans un contexte où seules des options désespérées s’offrent à nous.

Nixon a opéré un changement radical en 1971. Une réévaluation de l’or en 2025 ou 2026 peut-elle être tout aussi ignorée ?

Attendons de voir.

Soyez prudent avec ce que vous souhaitez

Et que le bouton rouge de l’inflation soit enfoncé ou non, l’or gagne dans tous les cas, car le pouvoir d’achat du dollar dans un tel paysage d’endettement n’a plus d’autre direction absolue que celle vers le bas.

L’or, en tant qu’actif anti-fiat ultime, le plus stable, le plus empilé et le plus fiable historiquement, n’a d’autre direction que la hausse.

N’oublions pas non plus que si l’or est réévalué, alors la nation qui possède le plus d’or aura le plus d’influence dans ce nouveau système.

Mais comme je l’ai suggéré ailleurs , ce pays est plus probablement la Chine que les États-Unis. Elle possède bien plus d’or que ne le rapporte le Conseil mondial de l’or…

Si tel est le cas, comme tous les empires dont l’âge hégémonique moyen oscille autour de 250 ans, l’ère de l’empire américain arrive à un tournant évident, quelle que soit la manière dont on la présente.