13 juillet 2025

La semaine dernière, le président Trump a annoncé, dans une lettre publiée sur son réseau social, que les produits brésiliens seraient soumis à des droits de douane de 50 % à compter du 1er août, en raison du traitement réservé à l’ancien président Jair Bolsonaro, jugé pour avoir tenté d’annuler sa défaite électorale de 2022.

Le président a également évoqué le traitement réservé par le Brésil aux réseaux sociaux américains, dont la Cour suprême brésilienne a récemment jugé qu’ils pouvaient être tenus responsables des contenus générés par leurs utilisateurs, notamment ceux qui promeuvent le racisme, les discours de haine ou incitent à la violence.

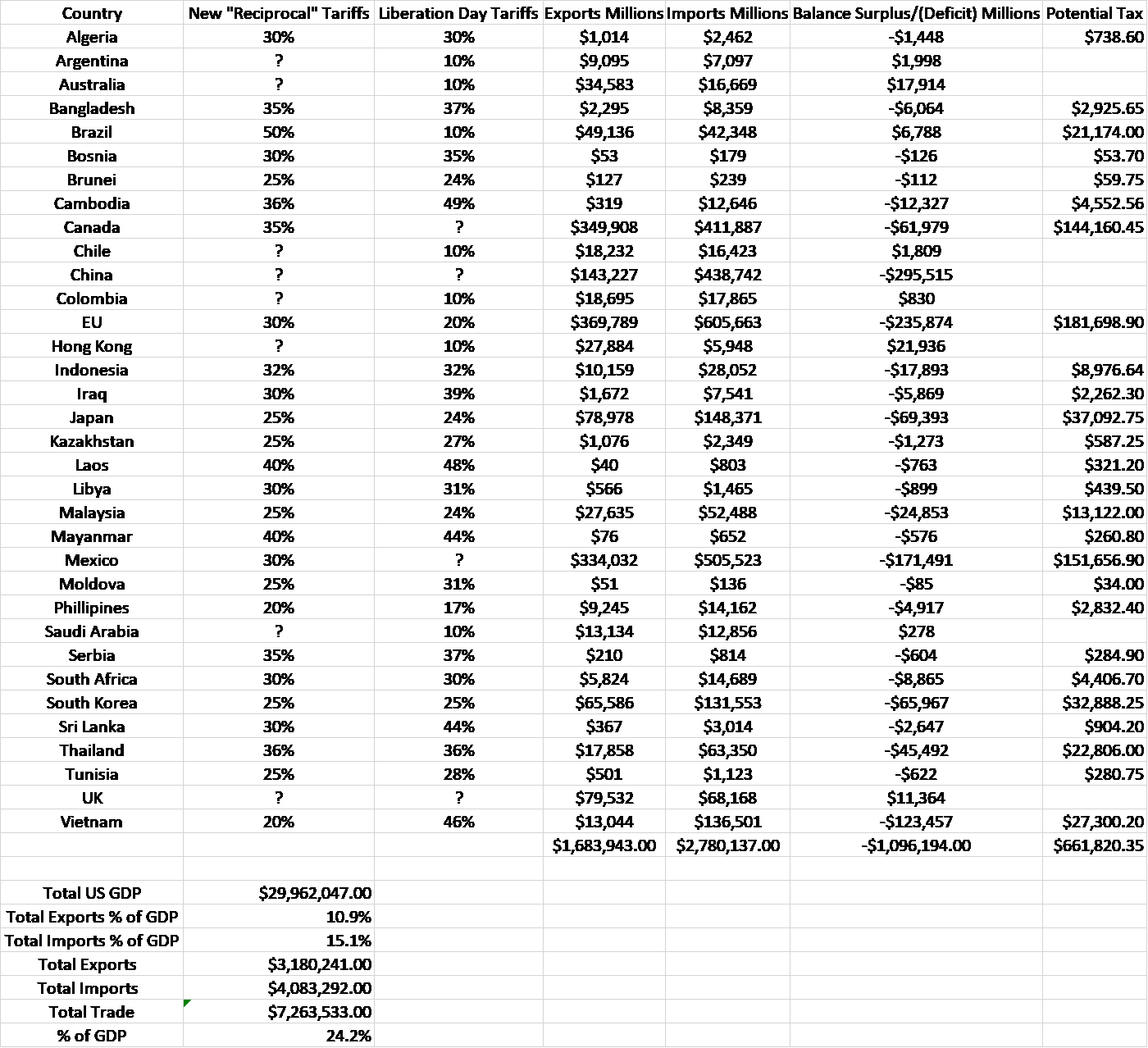

Les droits de douane brésiliens s’inscrivent parmi ceux annoncés la semaine dernière, notamment par le Canada, le Japon, la Corée du Sud, les Philippines, le Laos, le Cambodge, le Bangladesh, l’Indonésie, la Thaïlande, la Malaisie et, ce week-end, par le Mexique et l’UE.

Voici un aperçu des annonces (cette liste n’est pas exhaustive et sera probablement rapidement obsolète, et certainement d’ici la nouvelle « date limite » du 1er août) :

La première chose que l’on remarque à propos de ces droits de douane, c’est qu’ils ne diffèrent pas significativement de ceux qui ont provoqué l’effondrement des marchés la première semaine d’avril.

Les droits de douane imposés au Mexique et à l’UE ont été annoncés vendredi après la clôture ; il faudra donc attendre demain pour voir leur impact sur les marchés, mais il ne semble pas que leur impact soit aussi important cette fois-ci, du moins dans un premier temps, que celui annoncé le 2 avril.

Il existe au moins deux possibilités pour expliquer leur moindre impact.

La première possibilité est résumée par l’acronyme TACO (Trump Always Chickens Out) qu’il semble déterminé à démentir. Va-t-il enfin appliquer cette fois-ci ? Le 1er août marquera-t-il la fin de ce dispositif d’aide à l’effondrement des marchés ? J’ai déclaré dans notre podcast la semaine dernière qu’en inventant ce terme, Robert Armstrong a peut-être assuré la mise en œuvre effective de la prochaine série de droits de douane. Donc, si le marché s’effondre parce que Trump ne supporte pas d’être traité de poule mouillée, vous trouverez l’adresse e-mail de M. Armstrong sur le site web du Financial Times.

L’autre possibilité est que les investisseurs et les négociants présument que ces droits de douane sont illégaux et seront jugés comme tels par les tribunaux américains. Ces droits de douane « réciproques » sont imposés en vertu de l’IEEPA (International Economic Emergency Powers Act), qui n’a jamais été invoqué à cette fin.

Il est certes difficile d’imaginer que le sort de M. Bolsonaro puisse constituer une urgence économique pour les États-Unis. En bref, ce que la Cour suprême brésilienne fait à ses anciens présidents ne nous regarde pas. Le président actuel, Luiz Inácio Lula da Silva, prédécesseur et successeur de Bolsonaro, a été inculpé de corruption et de blanchiment d’argent après son dernier mandat. Il a été condamné à 12 ans de prison, mais a bénéficié d’une libération anticipée. On pourrait considérer les poursuites engagées contre Bolsonaro comme une mesure de représailles, mais quelle que soit la vérité, il ne s’agit pas d’une urgence économique pour les États-Unis. Il est difficile d’imaginer que ces droits de douane perdurent si c’est la seule justification.

Il est difficile également de considérer le commerce avec la plupart des pays mentionnés ci-dessus comme une urgence économique. Si l’on exclut les pays développés, ainsi que Brunei et l’Arabie saoudite, pays riches en ressources énergétiques, le PIB moyen par habitant de ces pays n’est que de 7 800 dollars par an. L’envoi de vêtements bon marché par le Bangladesh ne constitue pas une urgence économique. Vêtements et thé bon marché du Sri Lanka, bagages du Cambodge, café de Colombie, articles de maroquinerie du Myanmar, jus de fruits et couvercles en plastique de Moldavie et huile d’olive de Tunisie semblent difficiles à qualifier d’urgences économiques. En fait, le commerce avec la plupart de ces pays pourrait plus facilement être qualifié d’aide étrangère que de menace pour l’économie américaine.

Nous n’équilibrerons pas nos échanges avec ces pays pauvres sans interrompre complètement nos échanges commerciaux. Cela ne ferait qu’augmenter le prix des biens que nous importons d’eux et appauvrir davantage des populations déjà désespérément pauvres.

On pourrait sans doute se contenter de dire que nous ne souhaitons pas aider les pays désespérément pauvres à moins qu’ils n’aient quelque chose de valeur équivalente à offrir en matière d’échanges commerciaux – ce qui signifierait qu’ils ne sont pas si pauvres que ça – mais cela ne ressemble vraiment pas à l’Amérique que je connais.

Bien sûr, le président peut trouver d’autres justifications pour imposer ses droits de douane, la plus probable étant l’article 301, qui lui confère le pouvoir d’imposer des droits de douane aux pays qu’il juge impliqués dans des pratiques commerciales déloyales.

Il existe cependant des règles spécifiques à suivre, que l’administration actuelle – et la précédente – ne semblent pas vouloir respecter avec enthousiasme. Elles nécessiteraient, par exemple, le recours aux mécanismes de règlement des différends de l’OMC ou d’accords commerciaux spécifiques.

L’autre moyen pour l’administration d’imposer des droits de douane est l’article 232 du Trade Expansion Act de 1962. Cet article permet au président d’imposer des droits de douane à d’autres pays pour des raisons de sécurité nationale. Les droits de douane sur l’acier et l’aluminium, ainsi que ceux récemment annoncés sur le cuivre, entrent dans cette catégorie.

Si l’on considère les pays mentionnés ci-dessus, il est cependant difficile de considérer la plupart d’entre eux comme une menace pour la sécurité nationale. De fait, même les droits de douane sur les métaux industriels semblent difficiles à justifier sur ce fondement, alors que la plupart de nos importations proviennent de nos alliés.

Personne ne sait ce qui se passera le 1er août, mais je suis certain que les marchés n’intègrent pas la mise en œuvre complète des droits de douane annoncés jusqu’à présent.

L’impact potentiel de ces droits de douane sur les prix (inflation) a été largement évoqué, mais beaucoup moins sur leur effet sur la croissance. La colonne la plus à droite de mon graphique ci-dessus représente la taxe potentielle, qui n’est rien d’autre que le montant en dollars des importations de chaque pays multiplié par le taux de droit de douane correspondant. Le total s’élève à plus de 660 milliards de dollars, mais ce chiffre est bien sûr erroné. Les droits de douane affecteront les importations et les exportations, et l’élasticité sera différente pour chaque pays – et d’ailleurs pour chaque produit. Nous savons également que l’incidence de la taxe sera répartie. L’exportateur peut accepter de réduire ses prix. L’importateur peut répercuter une partie des coûts sur ses clients. L’importateur peut absorber les coûts et s’adapter par d’autres moyens, par exemple en réduisant ses effectifs, en automatisant certains processus ou en réduisant sa marge bénéficiaire.

Nous savons cependant que les entreprises importatrices paieront directement la taxe – il s’agit d’une augmentation de l’impôt sur les sociétés américaines.

S’agira-t-il réellement de 660 milliards de dollars ? Non, mais qu’en sera-t-il si c’est la moitié ? Le total des droits de douane perçus en 2025 a déjà dépassé les 110 milliards de dollars et ils ne sont manifestement pas encore pleinement appliqués. Le secrétaire au Trésor Bessent a déclaré la semaine dernière que les États-Unis « récoltaient les fruits » du programme tarifaire du président – apparemment inconscient de l’origine de cette manne – et que le total pourrait atteindre 300 milliards de dollars cette année. L’impôt sur les sociétés aux États-Unis s’élevait à 530 milliards de dollars l’an dernier. Si nous atteignons l’objectif de Bessent, cela représenterait une augmentation d’environ 56 % de l’impôt sur les sociétés.

Quel sera le coût de 300 milliards de dollars supplémentaires en termes de croissance ?

Il est impossible de le savoir à l’avance, surtout lorsqu’il faut également prendre en compte l’impact du projet de loi budgétaire récemment adopté. Les aspects positifs de ce projet de loi compenseront-ils les inconvénients des droits de douane ? Je n’en ai aucune idée, mais il semble peu probable que tout le chaos des six derniers mois soit gratuit.

L’impact des politiques de l’administration Trump sur la croissance doit également inclure l’impact de sa politique de répression de l’immigration.

La croissance économique se résume à deux facteurs : la croissance démographique ou croissance de la main-d’œuvre + la croissance de la productivité. L’impact de l’immigration sur la première est peut-être déjà perceptible dans le rapport sur l’emploi du mois dernier ; la population active née à l’étranger a diminué de plus d’un million depuis mars. Cela rend le second facteur – la croissance de la productivité – d’autant plus important. Je suppose que forcer les entreprises à payer des coûts plus élevés pourrait à terme augmenter la productivité, mais cela semble être une méthode pénible.

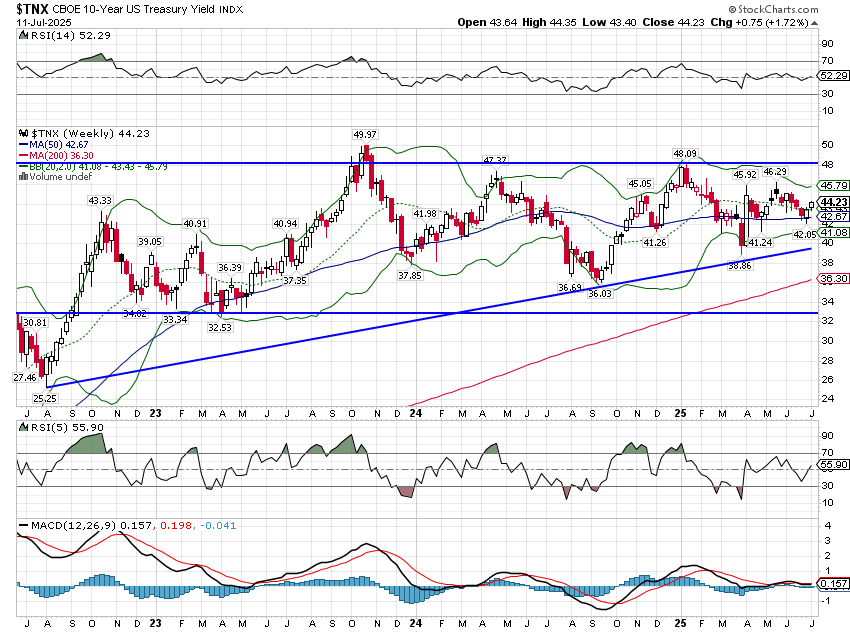

Nous savons que les marchés n’anticipent pas de changement significatif de la croissance suite à ces politiques, car les taux d’intérêt ont peu évolué.

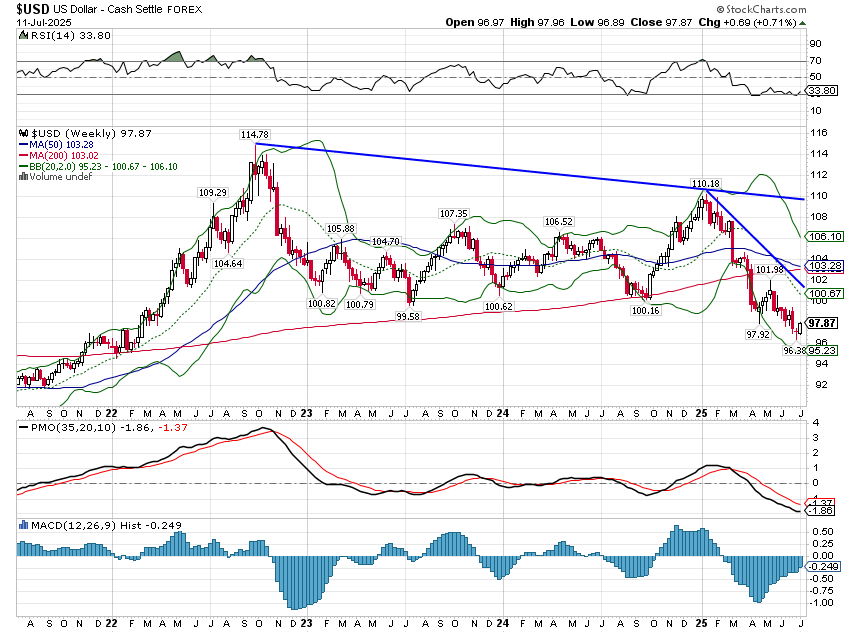

Le rendement des bons du Trésor à 10 ans a clôturé la semaine dernière exactement au même niveau que la semaine de l’élection de novembre. Les rendements des TIPS à 10 ans n’ont varié que de quelques points de base. La seule variable qui a sensiblement évolué est la valeur du dollar, en baisse de 5,6 % depuis le jour de l’élection.

Cela reflète, entre autres, une évolution positive des attentes de croissance hors des États-Unis. Est-il probable que les États-Unis imposent des droits de douane au monde entier et que l’impact sur la croissance hors États-Unis soit positif ? Quelle ampleur d’ajustement les marchés devront-ils opérer si le TACO se transforme en TAFT* (Trump Actually Followed Through) ?

Si et quand tout ce chaos tarifaire de Trump sera terminé, peut-être devrions-nous réfléchir très sérieusement, en tant que pays, à la sagesse d’accorder à un homme – n’importe quel homme – autant de pouvoir sur un quart de notre économie.

*Ma première tentative d’acronyme était TOFU, mais il s’agit d’une publication familiale.

Environnement

La hausse du dollar que j’attendais a peut-être commencé la semaine dernière, avec une hausse d’environ 0,7 %. Il sera très intéressant de voir la réaction du marché des changes aux derniers tarifs douaniers annoncés ce week-end. Le dollar a subi une forte baisse lors de l’annonce des tarifs douaniers le jour de la Libération, mais c’était il y a longtemps et l’opinion du marché sur ces annonces a changé. En théorie, le dollar devrait se redresser suite à l’imposition des tarifs douaniers par les États-Unis. Nous pourrions donc assister à une nouvelle hausse, mais même si c’est le cas, je m’attends à ce que ce soit temporaire. Le potentiel de hausse se situe autour de 102, mais c’est probablement trop loin. Je serais surpris qu’il puisse dépasser largement 100.

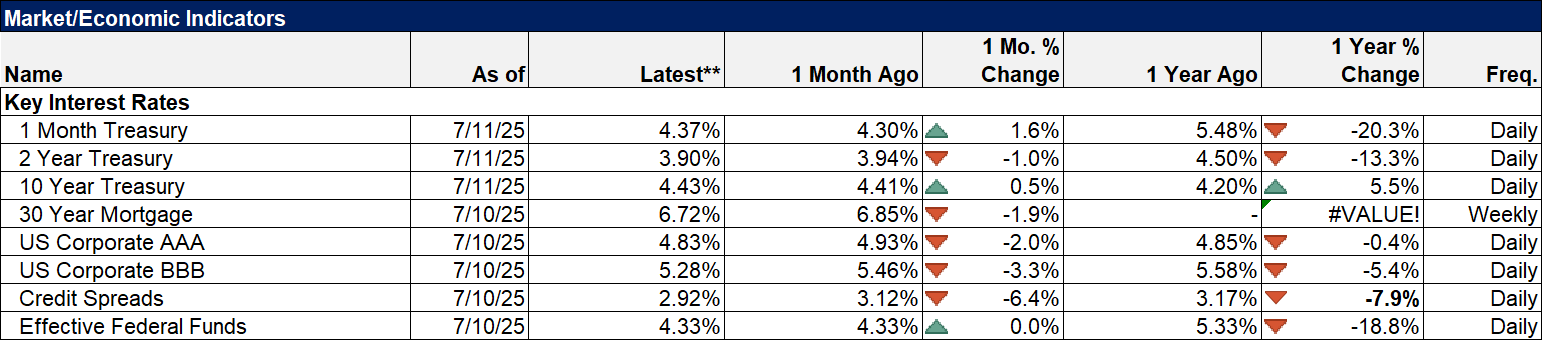

Le rendement des bons du Trésor à 10 ans a augmenté de 7 points de base la semaine dernière et se maintient dans la moitié supérieure de sa fourchette des trois dernières années. La stabilité des rendements obligataires est étonnante compte tenu de la situation actuelle.

Marchés

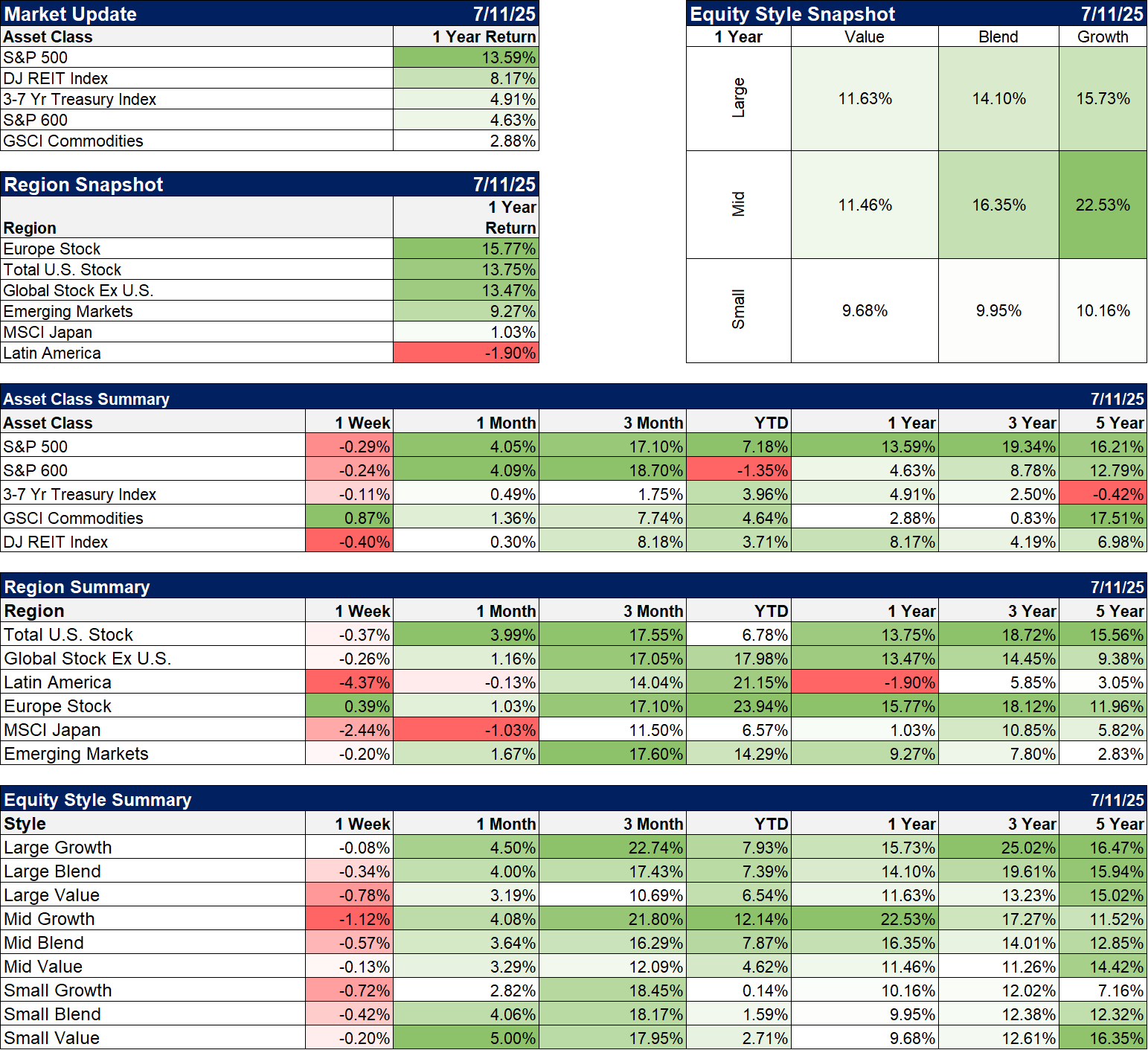

On a beaucoup parlé de la surperformance des actions européennes cette année, mais la tendance a en réalité commencé il y a longtemps. Si l’on considère uniquement les pays utilisant l’euro, la surperformance remonte à trois ans, l’indice de l’UEM surperformant le S&P 500 d’environ 15 % au total. Plus intéressant encore, et contrairement au consensus de l’époque, cette surperformance remonte à l’invasion russe de l’Ukraine. On pensait alors que l’Europe souffrirait gravement de sa dépendance au gaz naturel russe. Les idées reçues sont rarement judicieuses.

Un autre exemple de myopie est le débat entre valeur et croissance.

J’entends sans cesse parler de la piètre performance de la valeur par rapport à la croissance, mais au cours des cinq dernières années, la seule surperformance a été enregistrée par les grandes capitalisations, et même celle-ci est mineure (16,5 % contre 15,02 %). Les moyennes et petites capitalisations « valeur » ont toutes deux surperformé avec des marges bien plus importantes : moyennes capitalisations 14,4 % contre 11,5 % et petites capitalisations 16,4 % contre 7,2 %. Contrairement à l’idée reçue, la valeur se porte plutôt bien.

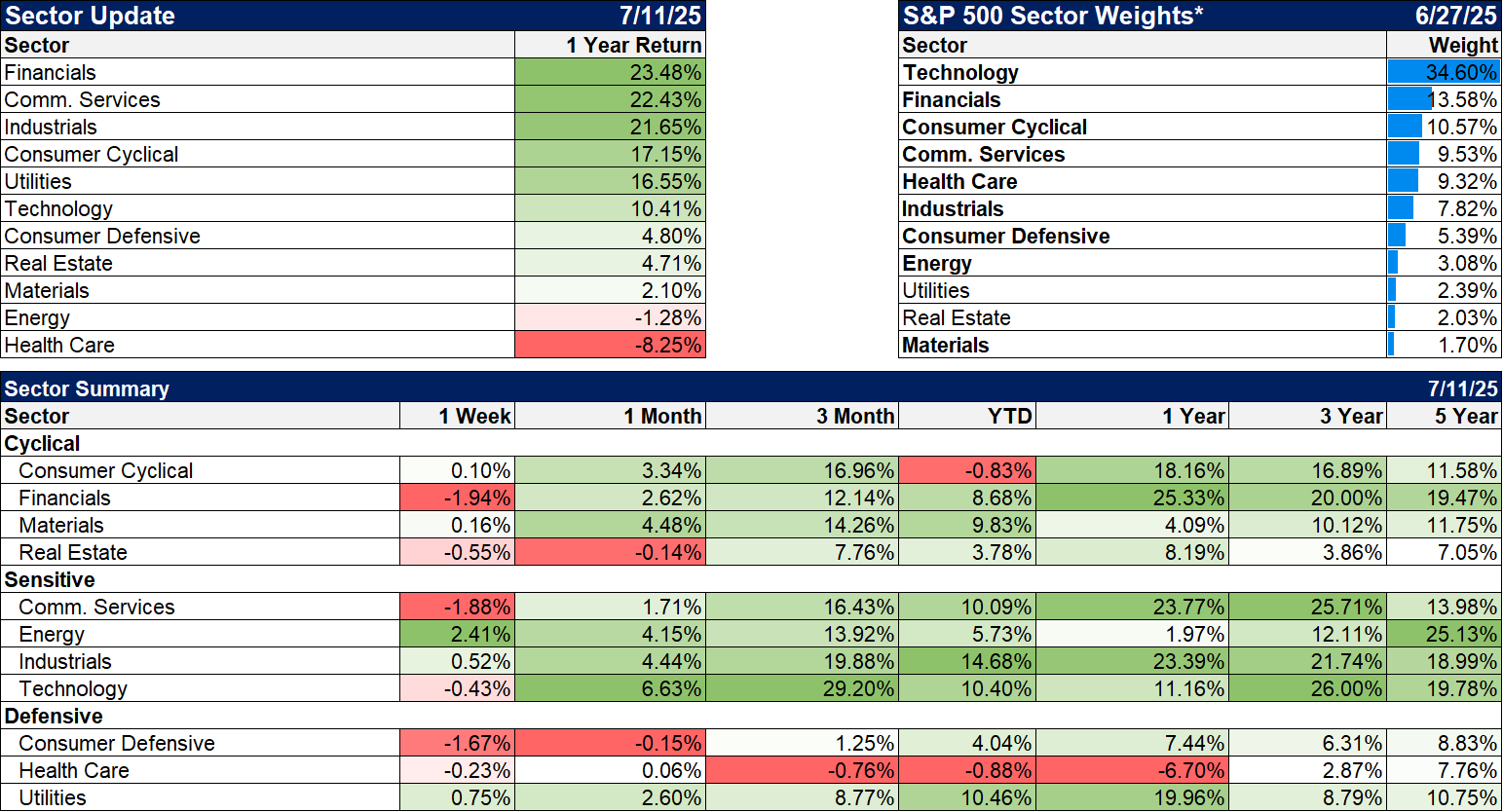

Secteurs

Les secteurs financiers dominent l’année dernière, mais techniquement, le secteur est très étendu. Il en va de même pour les services de communication, l’industrie et la technologie.

Techniquement, les secteurs les plus intéressants sont les actifs tangibles : l’énergie, l’immobilier et les matériaux.

Indicateurs économiques/de marché

Les taux hypothécaires continuent de baisser, mais restent trop élevés. L’indice du marché hypothécaire a atteint son plus bas niveau en octobre 2023 et a progressé régulièrement, mais ce processus a été très lent et tortueux. Il se situe encore à environ un quart de sa valeur maximale de janvier 2021.

Économie/Données économiques

Aucune donnée économique d’importance n’a été publiée la semaine dernière.