Par

Joseph Y. Calhoun III 20 juillet 2025

FAIRE DE POWELL UN CANARD BOITEUX

Le mandat de Jerome Powell à la tête de la Réserve fédérale est terminé.

Pas littéralement, bien sûr, car Scott Bessent a apparemment, pour l’instant, dissuadé le président Trump de le limoger.

Malgré ce sursis, la Réserve fédérale compte désormais plusieurs présidents, dont aucun ne s’appelle Powell. C’est le plus boiteux des canards. Un canard boiteux, littéralement, est un canard incapable de suivre le reste du troupeau et donc vulnérable aux prédateurs.

Jerome Powell est déjà tombé aux mains de ses poursuivants, parmi lesquels Kevin Warsh, Christopher Waller et Kevin Hassett.

Il y en a peut-être d’autres, mais ceux-ci sont considérés par les milieux bavards comme les plus susceptibles de succéder officiellement à Powell. Et d’une certaine manière, c’est déjà le cas.

Une grande partie de la politique monétaire moderne repose sur la communication, ou « forward guidance », comme l’appellent les économistes et les banquiers centraux.

Ce type de communication, qui consiste à communiquer au marché les intentions de la banque centrale, a été largement utilisé depuis la crise financière de 2008, principalement parce que les taux étaient si bas qu’ils ne pouvaient plus être abaissés.

Dans le monde des banques centrales, des taux d’intérêt bas constituent un « stimulus » et, par conséquent, l’impossibilité de les abaisser limite leur capacité à contribuer à la reprise économique.

Après 2008, elles ont utilisé ce type de communication pour annoncer au marché qu’elles ne relèveraient pas les taux à court terme pendant longtemps, pensant ainsi maintenir les taux à long terme à un niveau bas et stimuler l’investissement. Cela n’a pas fonctionné exactement ainsi, car le marché a interprété cela comme un signe que l’économie allait rester durablement sous-performante – sinon, pourquoi la Fed maintiendrait-elle ses taux bas plus longtemps ? – et c’était, dans une certaine mesure, une prophétie autoréalisatrice.

Si les autorités monétaires vous annoncent que l’économie va mal dans les années à venir, il est compréhensible que vous ne vous précipitiez pas pour investir dans l’avenir. Les spéculateurs, en revanche, ont interprété les taux bas comme une invitation à… spéculer.

Le défaut fatal des indications prospectives est qu’elles exigent que la Fed soit capable de prévoir avec précision l’évolution de l’économie, ce qu’elle a prouvé à maintes reprises. Lorsque les prévisions de la banque centrale concernant l’économie future sont erronées, les marchés s’ajustent immédiatement, même si la Fed n’en est pas capable. La Fed exerce un contrôle considérable sur les taux d’intérêt à très court terme, comme le taux des fonds fédéraux (taux au jour le jour). Dans le régime actuel de réserves abondantes, elle fixe le taux des réserves détenues à la Fed et, ce faisant, influence les taux à court terme dans l’ensemble de l’économie.

Le président Trump en veut à Powell car il refuse de baisser ces taux à court terme, pensant que s’il le faisait, les taux à long terme – comme les prêts hypothécaires – baisseraient également. Le problème est que Powell ne peut pas baisser les taux tout seul, et même s’il le pouvait, les taux à long terme ne sont pas fixés par la Fed, mais par le marché.

Les taux d’intérêt à long terme – les taux des bons du Trésor à 10 ans, par exemple – sont fixés par le marché en fonction des anticipations collectives de croissance nominale future (PNB). La veille de l’annonce de la première baisse des taux par la Fed, le 18 septembre dernier, le taux des bons du Trésor à 10 ans a atteint un plus bas de 3,6 %. Dès l’annonce de la Fed, les taux à long terme ont commencé à augmenter et ont continué jusqu’aux élections début novembre, atteignant 4,5 % le 15 novembre. Après une brève correction, le taux à 10 ans a continué d’augmenter jusqu’à 4,81 % juste avant l’investiture.

Plus important encore, les taux réels, mesurés par les rendements des TIPS à 10 ans, ont également augmenté, mais dans une moindre mesure que le taux nominal. Le taux des TIPS à 10 ans est passé de 1,53 % à 2,34 %, soit une hausse de 81 points de base, sur la même période.

L’interprétation du marché de l’impact du changement de politique de la Fed était que la croissance du PNB augmenterait et que l’essentiel de cette hausse proviendrait de la croissance réelle. Les attentes en matière d’inflation ont également augmenté, mais seulement à hauteur de la moitié environ des attentes en matière de croissance réelle.

Est-ce un mauvais résultat ? Loin de là. La hausse des anticipations de croissance réelle est exactement ce que souhaitait la Fed. Elle ne souhaitait pas une hausse des anticipations d’inflation, mais au moins, elle était modeste.

Peu importe ce que l’on pense des motivations de la Fed pour cette baisse, le résultat était souhaitable. Or, le marché pourrait se tromper sur l’impact de la baisse ; peut-être qu’elle déclenche davantage d’inflation que de croissance réelle. Ou peut-être que la variation des taux à court terme n’a pas vraiment d’impact sur l’économie réelle et que la croissance et l’inflation futures seront déterminées par d’autres facteurs (c’est ce que je crois). Ce qui compte, cependant, ce n’est ni mon opinion ni la vôtre, mais l’opinion collective des traders et des investisseurs qui fixent le prix du marché. Si le marché estime que la baisse sera positive pour la croissance du PIB nominal, les taux à long terme augmenteront. Et la Fed – ou le président – ne peut vraiment rien y faire. Du moins, rien de bon.

Alors, réfléchissons un instant aux propos du président Trump. Il souhaite que la Fed baisse ses taux, car il pense que cela réduirait les charges d’intérêt pour le gouvernement fédéral. Et d’après ses déclarations publiques, autant que je sache, il estime qu’une réduction des charges d’intérêt serait positive pour la croissance économique.

Le problème, c’est que vouloir des taux d’intérêt plus bas et une croissance plus forte sont contradictoires.

Il semble raisonner de manière linéaire : la Fed baisse ses taux, le gouvernement refinance sa dette, la croissance s’améliore. Le problème avec cette façon de penser, c’est que les marchés – ou plus précisément ceux qui les composent – ne sont pas stupides. Les marchés anticipent, ils intègrent l’avenir immédiatement, comme ils l’ont fait lors de la baisse des taux de la Fed en septembre. Les taux n’ont pas augmenté après l’amélioration de la croissance ; ils ont augmenté par anticipation, les attentes se sont améliorées.

Les indications prospectives ont leurs défauts, mais la communication des responsables gouvernementaux, comme le président de la Fed ou le secrétaire au Trésor, a un impact sur les marchés et donc sur l’économie.

C’est pourquoi Jerome Powell est quasiment hors de propos à ce stade.

Chacun sait que Trump ne le reconduira pas à la tête de la Fed.

Si le président nomme bientôt un successeur, le marché ignorera complètement Powell et commencera à écouter le nouveau. S’il attend pour nommer un successeur, la situation pourrait être un peu confuse, car le marché devra prendre en compte les points de vue de plusieurs candidats et les pondérer en fonction des chances de chacun d’obtenir le poste. Tant que le nouveau président s’en tient à une politique assez conventionnelle, peu importe qui siège à la tête de la conférence du FOMC. Ils peuvent baisser les taux à court terme s’ils le souhaitent, mais si le marché interprète cela comme une hausse future du PIB nominal, les taux à long terme augmenteront. Si le marché interprète cette baisse comme une inflation supérieure à la croissance réelle, les taux augmenteront probablement encore davantage, car il s’est avéré difficile de maîtriser l’inflation par le passé.

Je ne dirai pas que le nouveau président de la Fed n’a aucune importance, car les banquiers centraux modernes disposent de nombreux leviers à actionner et je ne pense pas qu’ils sachent même à quoi ils servent.

Kevin Warsh a récemment évoqué un nouvel accord Fed/Trésor, une coordination entre le président de la Fed et le secrétaire au Trésor. Son appel à un nouvel accord est historiquement ignorant et, à mon avis, une mauvaise idée. L’accord initial Fed/Trésor de 1951 a mis fin au rôle subalterne de la Fed vis-à-vis du Trésor, et pour cause. Pendant et juste après la Seconde Guerre mondiale, la Fed a contrôlé les taux d’intérêt sur l’ensemble de la courbe des taux afin de maintenir les coûts de financement de la guerre à un faible niveau.

Ne pas laisser les taux à long terme s’ajuster à la conjoncture économique était peut-être politiquement opportun, mais cela n’a pas été bénéfique pour les consommateurs ; les prix ont augmenté de 46 % entre la fin de la guerre et l’accord.

Après cet accord, la variation annuelle moyenne des prix au cours des dix années suivantes n’a été que de 1,4 %. M. Warsh semble vouloir revenir à la façon de faire des affaires d’avant l’accord de 1951. Je n’en connais pas toutes les implications – et Warsh non plus d’ailleurs – mais je suis quasiment certain que le marché n’appréciera pas l’idée.

En général, la Fed est bien moins importante qu’on ne le pense généralement et elle ne dispose pas des pouvoirs magiques de contrôle des taux d’intérêt imaginés par le président Trump. Historiquement, la Fed s’est contentée de suivre le marché, abaissant ou augmentant ses taux après que celui-ci l’ait déjà fait. Mais la communication et la perception sont également importantes, et une Fed plus activiste et plus politique ne serait pas bien accueillie par le marché.

Le secrétaire au Trésor Bessent, plus que quiconque, devrait comprendre l’importance de la réaction du marché aux changements de politique économique. Il a travaillé pour George Soros, dont la théorie de la réflexivité postule que les marchés ne se contentent pas de refléter l’économie sous-jacente, mais façonnent réellement ses performances futures. Si le choix du futur président par le président effraie le marché et le pousse à relever les taux d’intérêt aujourd’hui, cela aura un impact sur l’économie avant même que son choix n’arrive au siège fraîchement rénové de la Fed.

Environnement

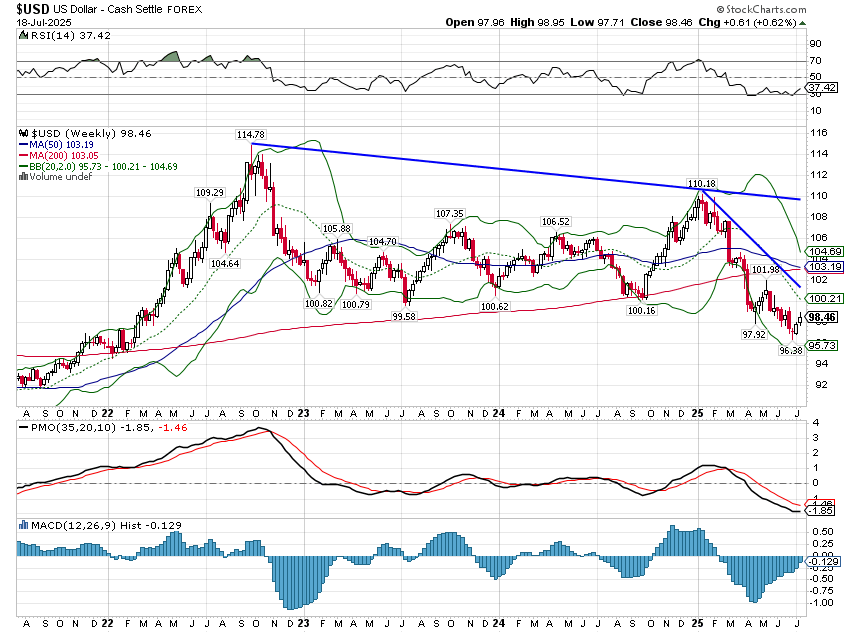

La hausse du dollar que j’attendais semble avoir commencé. Les données techniques indiquent qu’un mouvement vers la zone 101-102 est logique. Il est intéressant de noter que le sentiment négatif (la position courte sur le dollar a été mentionnée comme l’une des positions les plus encombrées dans la récente enquête de sentiment de Bank of America) ne se manifeste pas vraiment sur les marchés à terme ; il est largement anecdotique. Le positionnement sur l’indice dollar est globalement stable, avec seulement une petite position courte nette chez les grands spéculateurs. La livre sterling, malgré une assez bonne hausse, ne présente qu’une faible position longue nette. Le dollar canadien, même après une bonne hausse, conserve une position courte nette, tandis que les spéculateurs importants sont plus vendeurs sur le dollar australien, mais pas à un niveau extrême. Les spéculateurs ne croient pas non plus beaucoup à la hausse de l’euro, avec seulement une modeste position longue nette. Cela me porte à croire que toute hausse sera probablement modeste et je m’attends à ce que la baisse du dollar se poursuive par la suite.

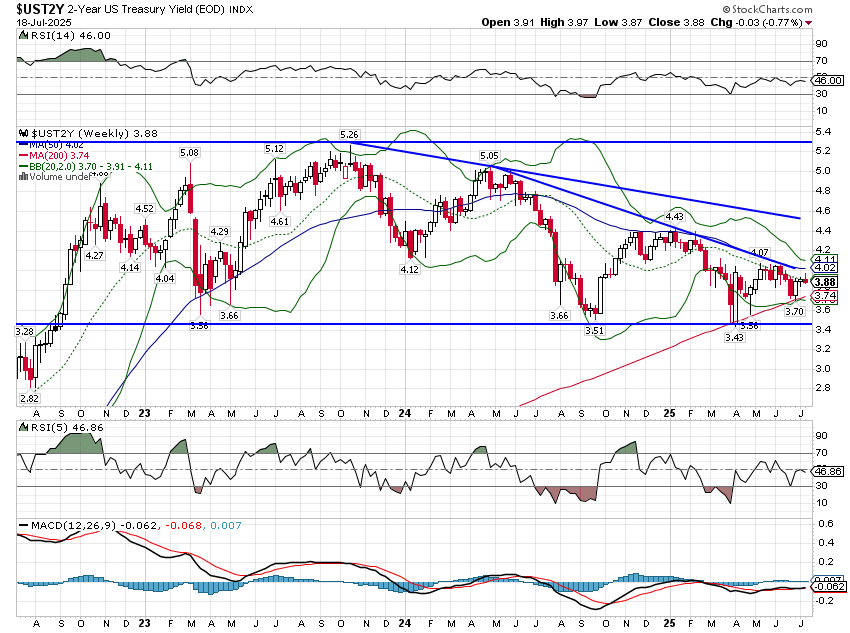

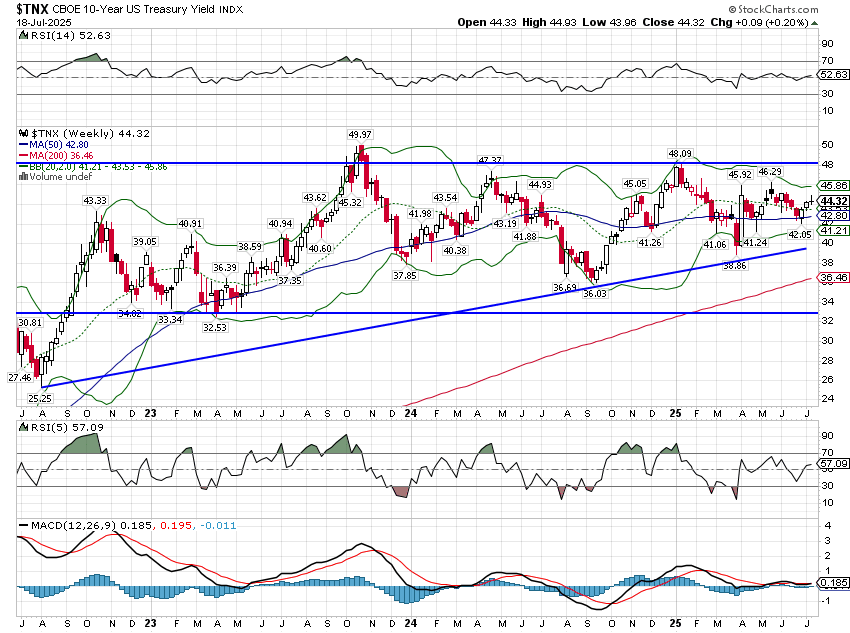

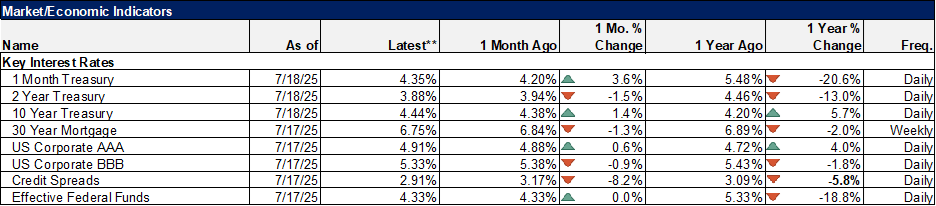

La tendance baissière se poursuit sur le marché des taux, avec une légère baisse des taux courts la semaine dernière et une légère hausse des taux longs. Il s’agit d’un léger signal de stagflation, mais il n’est pas encore suffisamment important pour avoir une signification significative. Comme je l’entends le dire depuis un certain temps, les perspectives de croissance et d’inflation n’ont guère évolué depuis l’élection. Malgré toute l’inquiétude suscitée par les droits de douane, les pressions exercées par la Fed et les menaces de remplacer son président par une personne plus souple, les marchés ne s’attendent pas à de grandes répercussions. Cela ne signifie pas pour autant que la situation soit rose. Avec un rendement nominal du Trésor à 10 ans à 4,4 % et un rendement des TIPS à 10 ans à environ 2 %, cela se traduit par des attentes à long terme de 2 % de croissance réelle et de 2,4 % d’inflation. Ce n’est pas significativement différent de la tendance pré-COVID et très loin de l’objectif de 3 % du secrétaire au Trésor Bessent. Atteindre cet objectif est également incompatible avec sa volonté de taux longs plus bas. S’il souhaite une croissance réelle de 3 % et une inflation de 2 %, cela correspond à un taux à 10 ans d’environ 5 %, et non moins. Je suppose qu’on pourrait obtenir une croissance réelle de 3 % et une inflation de 1 %, mais à quand remonte la dernière fois, hormis pendant un ou deux trimestres ? Il n’y a que deux périodes où nous avons pu obtenir une croissance de 3 % ou plus, avec une inflation inférieure à 3 % et un rendement à 10 ans inférieur à 5 %. La première période s’étend de 1962 à 1966, lorsque la croissance du PIB réel était en moyenne de 6 %, l’inflation de 1,4 % et le rendement à 10 ans de 4,2 %. L’autre période s’étend de 2003 à 2006 environ, lorsque la croissance du PIB réel était en moyenne de 3,4 %, l’inflation de 2,6 % et le rendement à 10 ans de 4,4 %. Atteindre l’objectif de croissance de Bessent avec une inflation raisonnable et des taux inférieurs à ceux d’aujourd’hui sera extrêmement difficile.

Marchés

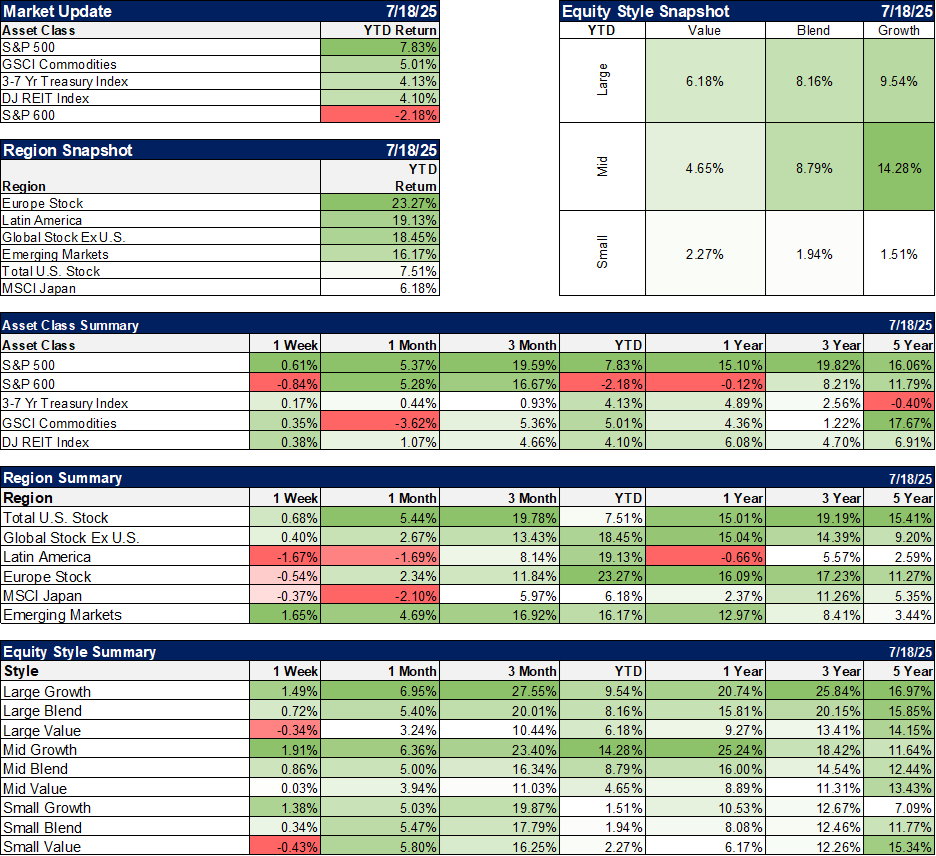

Les actions, obligations, matières premières et REIT américaines ont toutes progressé légèrement la semaine dernière, tandis que les actions hors États-Unis étaient majoritairement en baisse, à l’exception notable des marchés émergents. Les actions de croissance ont dominé les valeurs, les valeurs énergétiques ayant connu une semaine plutôt difficile côté valeur, tandis que les valeurs technologiques ont bien performé côté croissance. Les valeurs de croissance surperforment à nouveau cette année, mais les rendements sur 5 ans restent favorables aux valeurs de moyenne et petite capitalisations, tandis que les valeurs de croissance à grande capitalisation conservent une légère avance.

Depuis le début de l’année, l’international reste largement devant les États-Unis, mais les rendements sont similaires depuis un an. Avec le début de la remontée du dollar, je m’attends à ce que l’écart depuis le début de l’année se réduise et que les États-Unis reprennent leur avance par rapport à l’année précédente. Cette compétition se joue essentiellement sur le dollar ; la question de savoir si l’international continuera de surperformer dépendra principalement du dollar.

Secteurs

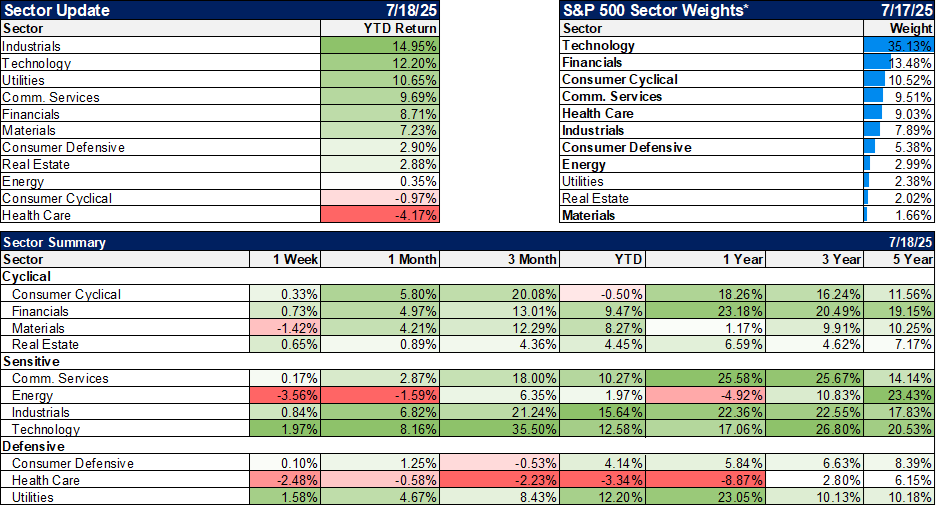

Les secteurs qui ont été à la traîne l’année dernière ont subi un coup la semaine dernière qui ressemble à une capitulation : les investisseurs ont tout simplement abandonné et profité de la dynamique. Ce n’est généralement pas un mauvais choix, mais si cela se confirme, cela signifie que ces secteurs à la traîne pourraient être mûrs pour un retournement de situation. Il suffit d’une bonne nouvelle, d’un petit élément positif, pour relancer la situation. Les matériaux, l’énergie, la santé et l’immobilier doivent être sous surveillance.

Indicateurs économiques/de marché

Rien de vraiment notable ici. Les spreads de crédit restent très serrés, ce qui signifie qu’acheter des obligations d’entreprises plutôt que des bons du Trésor n’en vaut probablement pas la peine. Les taux hypothécaires continuent de baisser lentement, mais ne sont pas encore suffisamment bas pour déclencher une reprise immobilière.

Économie/Données économiques

La semaine dernière, l’accent a été mis sur les données sur l’inflation, qui n’étaient pas vraiment intéressantes et, non, elles ne prouvent pas que les droits de douane n’augmentent pas les prix, alors ignorez tous ceux qui le disent. J’ai déjà dit que les droits de douane, en eux-mêmes, ne sont pas inflationnistes, car l’inflation est un phénomène monétaire. Mais les droits de douane augmentent certains prix par rapport à d’autres et peuvent entraîner de l’inflation. La politique monétaire a une certaine influence sur la masse monétaire (pas autant qu’on pourrait le croire, mais considérable), mais elle n’a que peu, voire pas du tout, de contrôle sur la demande de monnaie. La demande de monnaie concerne toutes les autres politiques économiques non monétaires, y compris les droits de douane. Si les droits de douane entraînent une baisse de la demande de monnaie – ce qui se traduirait probablement par une baisse des taux d’intérêt réels – et que la politique monétaire ne réduit pas la masse monétaire en conséquence, alors les droits de douane affecteront la valeur du dollar. Et c’est là, mes amis, l’essence même de l’inflation : une baisse de la valeur de la monnaie. Mais nous n’en sommes pas encore là, car la politique tarifaire a été mise en place et arrêtée à plusieurs reprises, et les entreprises se sont préparées aux droits de douane en stockant avant leur entrée en vigueur. Nous verrons où cela nous mène dans les mois à venir.

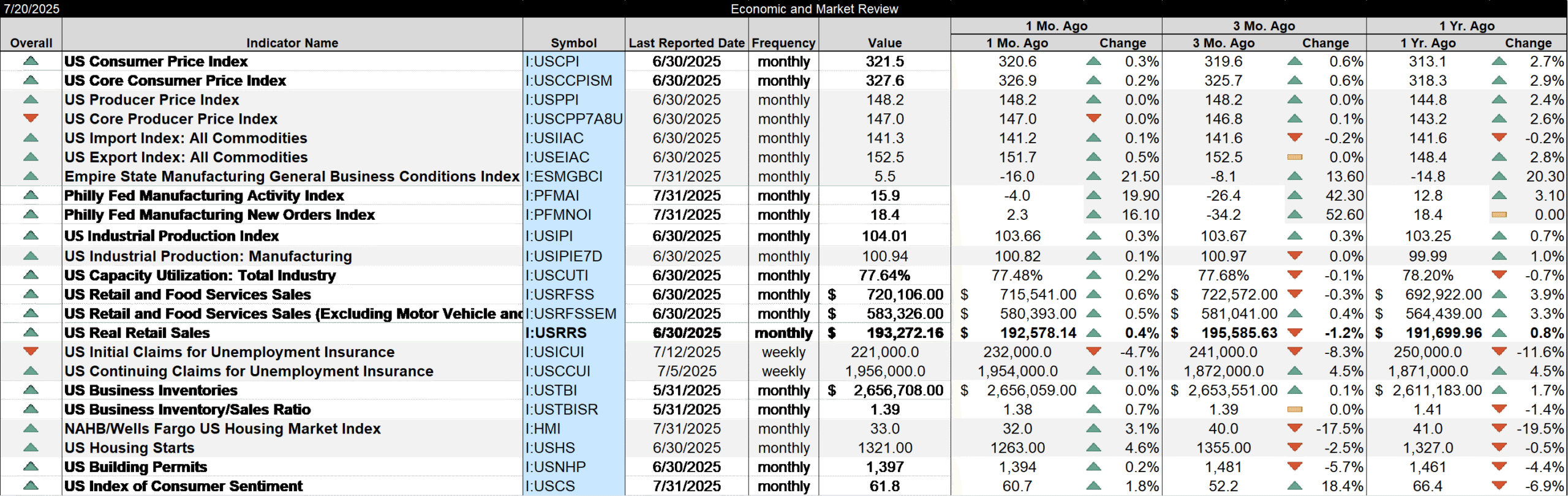

Les données les plus intéressantes de la semaine ne concernaient cependant pas l’inflation, mais le secteur manufacturier. Les deux enquêtes régionales de la Fed publiées la semaine dernière, l’enquête Empire State et celle de la Fed de Philadelphie, ont toutes deux été très positives. La Fed de Philadelphie est passée de -4 à +15,9, tandis que les nouvelles commandes ont progressé de 2,3 à 18,4, deux résultats très positifs. L’enquête Empire State est passée de -16 à +5,5 et les nouvelles commandes de -14,2 à +2. Ce rapport n’était pas aussi positif que celui de Philadelphie, mais il a certainement évolué dans la bonne direction. Un mois ne fait pas une tendance ; il faudra donc attendre de voir si cela se confirme, mais pour l’instant, c’est une bonne nouvelle par rapport à une tendance plus générale, légèrement négative.

Les permis de construire et les mises en chantier ont également été meilleurs que prévu en juin, mais restent très faibles. Le moral des constructeurs étant au plus bas et l’opinion publique sur le logement étant peu optimiste, les anticonformistes pourraient être intéressés.