TRADUCTION BRUNOBERTEZ

21 juillet – Alasdair Macleod:

Soustrayez les déficits budgétaires des PIB nationaux, et vous constatez que les PIB du secteur privé diminuent. Tandis que les dépenses publiques creusent la dette, l’assiette fiscale pour payer les intérêts se contracte.

Certains analystes soulignent la baisse de la dette du secteur privé et concluent que le risque de crédit est plus faible qu’on ne le pense généralement. Un article du Daily Telegraph britannique (mercredi 16 juillet) du journaliste chevronné Ambrose Evans-Pritchard titrait : « La dette britannique est un achat incontournable et Blackrock, Fidelity et Schroders sont du même avis . »

Comme le souligne Evens-Pritchard, ces mégalithes financiers sont en contradiction avec le sentiment du marché des obligations d’État, ce qui doit également être le cas dans d’autres économies où les besoins de financement public sont importants. On peut donc se demander si cette histoire n’est pas fomentée en coopération avec le gouvernement britannique, conscient d’un problème de financement…

Théorie du complot, peut-être, mais la désinformation gouvernementale est extrêmement répandue. Nous devons nous appuyer sur ce que nous savons pour répondre à la question posée : faut-il acheter ou vendre de la dette publique ?

Le PIB raconte une histoire différente.

Pour y répondre, nous devons déconstruire le PIB, en nous concentrant sur l’économie américaine, qui est celle qui compte vraiment.

Le déficit budgétaire américain l’année dernière était de 6,4 % du PIB nominal. Mais la croissance du PIB nominal n’a été que de 5,0 %, ce qui signifie que le secteur privé a dû se contracter de 1,4 %.

Au premier trimestre 2025, le PIB nominal a augmenté à un taux annualisé de 3,25 %, mais le déficit budgétaire est toujours supérieur à 6 % et en hausse. Par conséquent, le secteur privé se contracte à un rythme accru. En fait, ajusté à l’inflation des prix, le PIB réel s’est en réalité contracté de 0,5 % selon les estimations officielles révisées.

De toute évidence, la croissance du PIB nominal est uniquement due à l’excédent des dépenses du gouvernement fédéral sur ses recettes.

Et comme le PIB n’est rien d’autre qu’un indicateur de crédit, le crédit accordé par le secteur privé se contracte. Il reflète non seulement l’activité économique globale du secteur privé, mais constitue également un indicateur net englobant l’évolution des taux d’épargne, du crédit bancaire, des créations et fermetures d’entreprises et des annulations de dettes.

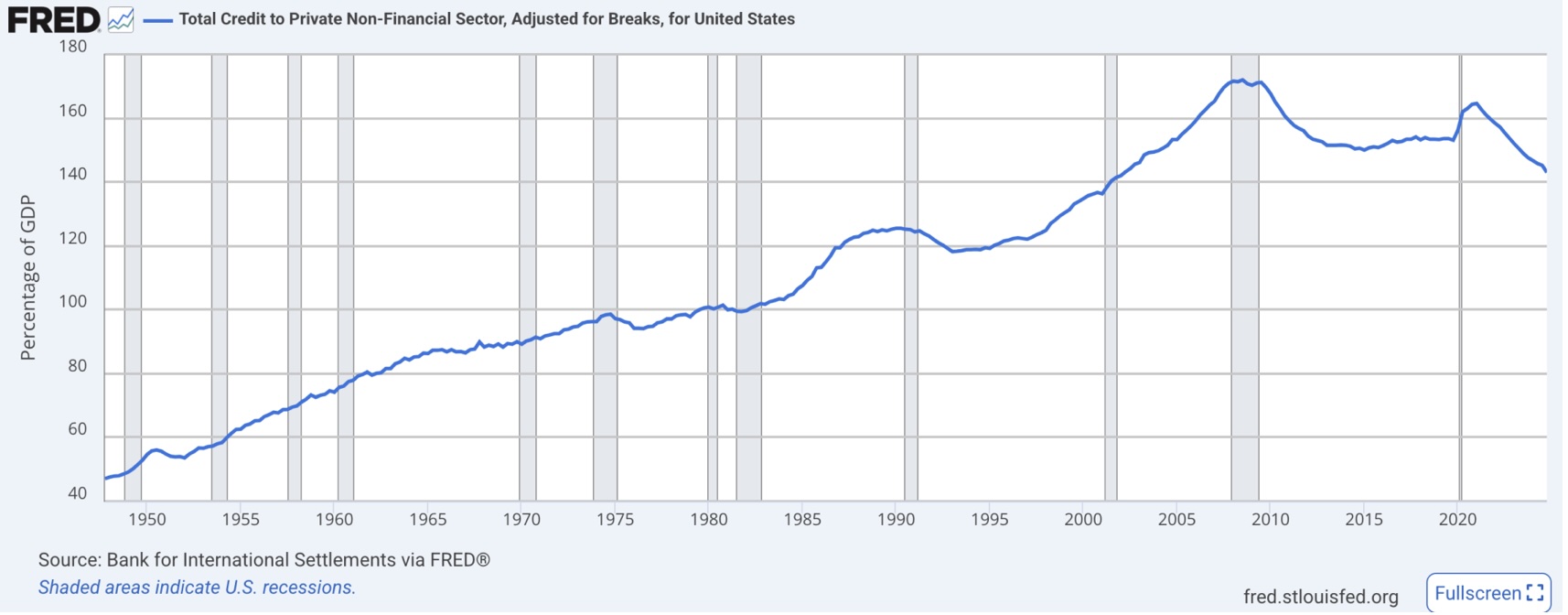

Le graphique FRED ci-dessous illustre la réduction du crédit bancaire pour les prêts au secteur privé non financier en proportion de l’économie totale.

Le taux d’épargne américain a baissé à moins de 1 % de la consommation totale, tandis que les annulations de dettes ont augmenté. Mais le principal changement réside dans le redéploiement des bilans des banques, loin du secteur privé non financier, une tendance qui remonte à la crise de Lehman Brothers et plus particulièrement au premier trimestre 2021.

La situation économique du Royaume-Uni diffère dans ses détails, mais globalement, elle est similaire. Parmi les autres grandes économies dont les déficits budgétaires publics accumulent de plus en plus de dettes, entretenant l’illusion d’une croissance du secteur privé, on trouve l’ensemble du G7.

Jusqu’ici, j’ai décrit la situation représentée par les statistiques officielles, dont la fiabilité est douteuse. Pour l’avenir, nous pouvons être certains que les politiques tarifaires du président Trump créent de l’incertitude et qu’une fois corrigées, elles auront un impact négatif sur l’activité économique mondiale. C’est non seulement logique, mais aussi confirmé par les faits qui ont suivi l’adoption de la loi Smoot-Hawley Tariff Act de 1930, qui, conjuguée à la contraction du crédit au secteur privé après les Années folles, a provoqué l’effondrement de l’économie américaine et propagé la crise à l’échelle mondiale.

Cette combinaison vous fait-elle déjà sonner l’alarme ?

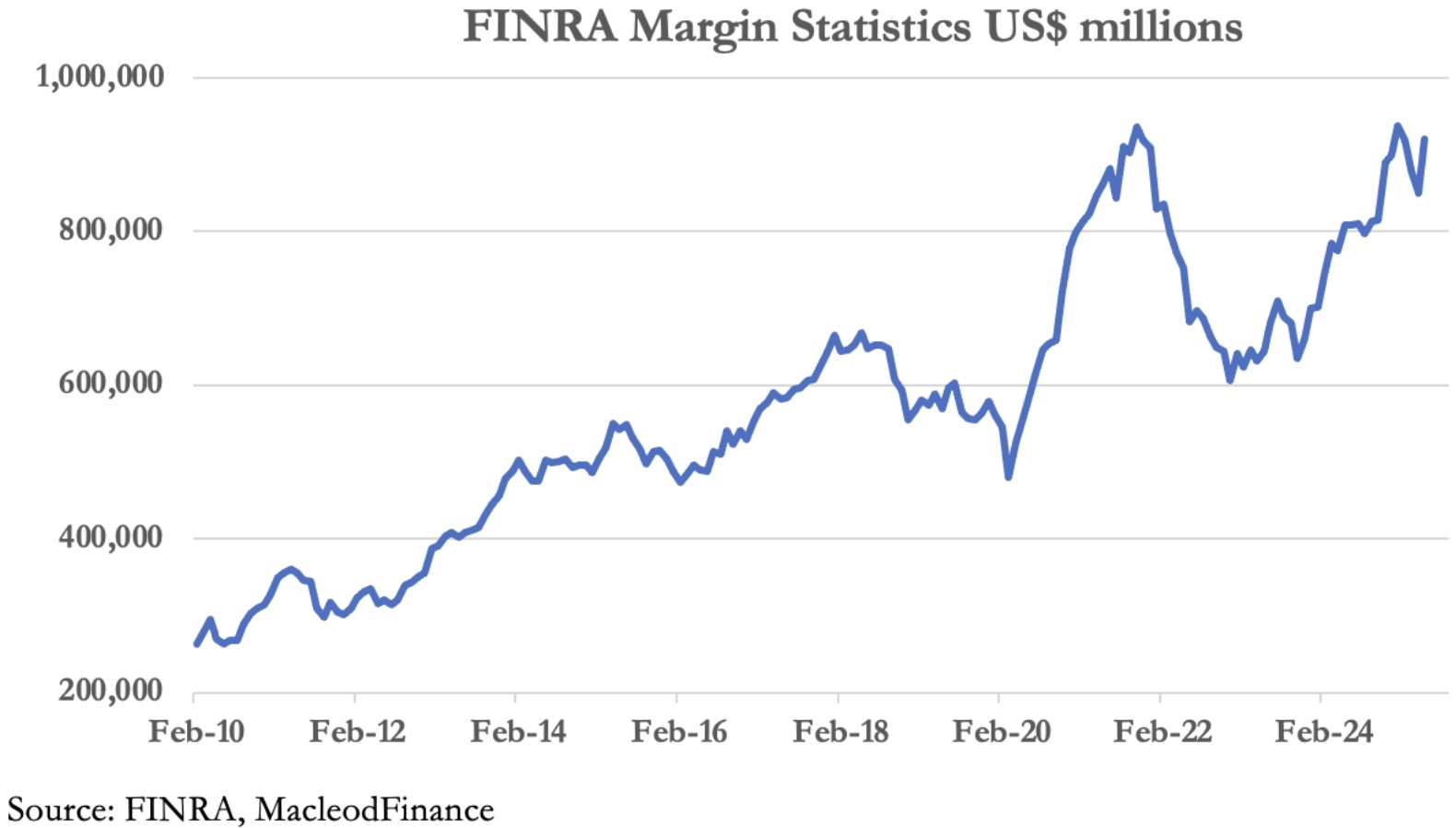

Il est de plus en plus certain que les droits de douane de Trump auront les mêmes conséquences que la loi Smoot-Hawley, dont l’ampleur sera révélée dans les prochains mois. De plus, le crédit américain et mondial dopant les cours boursiers, 2025 ressemble de plus en plus à 1929, comme le confirme également le niveau des prêts à des fins spéculatives enregistré par la FINRA.

Les économies du secteur privé, déjà en récession, s’enfonceront presque certainement davantage. Les conséquences pour les recettes publiques seront forcément catastrophiques. Le ratio dette/PIB de tous les pays du G7 explosera, les emprunts s’envolant et le PIB déclinant.

Cela nous ramène à la question posée au début de cet article : faut-il acheter ou vendre de la dette publique ?

D’après notre analyse des perspectives, d’ici la fin de l’année, le volume des émissions de dette publique du G7 augmentera fortement. Pire encore, les fondements théoriques des recettes fiscales sont déjà en train de s’inverser, ce qui signifie que la dette publique et ses charges d’intérêts augmentent à un rythme accéléré, tandis que les recettes fiscales qui les financent se contractent. C’est la définition même du piège de l’endettement.

Il n’est pas étonnant que les rendements des obligations d’État aient augmenté, rompant ainsi une tendance à long terme remontant aux années 1980, dont les implications ne doivent pas être ignorées :

L’analyse macroéconomique se trompe.

Les néokeynésiens et les monétaristes pensent qu’en période de récession, les prix baissent en raison d’une baisse de la demande. Pour certains biens et services, cela peut être vrai, mais cela ignore le fait que l’offre se contracte également. Néanmoins, ces macroéconomistes estiment que l’inflation va baisser en cette période de récession, ce qui laisse présager une baisse des taux d’intérêt. Il s’agit d’une erreur flagrante, comme le montrent les tendances inflationnistes actuelles.

Le problème réside dans les pièges de la dette publique.

Nulle part ailleurs, le problème n’est plus aigu que pour les États-Unis et leur dollar. Des problèmes de financement sont déjà évidents pour les émissions à échéances lointaines. La Fed prévoit de réduire le niveau de capital que les grandes banques doivent réserver sous forme de ratio de levier supplémentaire, afin qu’elles puissent accroître leur crédit en faveur des bons du Trésor. C’est une situation désespérée.

De toute évidence, ce sont les perceptions du risque de change qui influencent les rendements des obligations d’État, et non l’hypothèse selon laquelle les banques centrales continueront de contrôler les taux d’intérêt et les rendements obligataires. Initialement, cette préoccupation concerne les détenteurs étrangers de dollars et d’instruments financiers et d’investissements sous-jacents, pour un montant total de quelque 40 000 milliards de dollars, soit un tiers de plus que le PIB américain.

Ces perceptions vont certainement se propager des investisseurs étrangers aux institutions nationales, qui comprendront que si la Fed est contrainte de réduire ses taux d’intérêt en cas de crise financière et économique nationale, le pouvoir d’achat du dollar diminuera. Les banques centrales, principalement asiatiques, perçoivent déjà cette probabilité et ajustent leurs réserves en vendant des monnaies fiduciaires contre la valeur refuge de l’or.

Fin de partie pour les monnaies fiduciaires

Il s’agit avant tout de la fin de partie pour les monnaies fiduciaires. Il ne s’agit pas tant de la hausse du prix de l’or, mais des perspectives de détérioration accélérée du dollar et de l’ensemble du système monétaire fiduciaire.

Quant à Blackrock, Fidelity et Schroders qui affirment que les obligations d’État sont un achat incontournable, je ne peux que conclure qu’ils nous induisent délibérément en erreur ou qu’ils sont des imbéciles keynésiens.