27 juillet 2025 |

L’illusion monétaire est un terme inventé par Irving Fisher dans son ouvrage « Stabiliser le dollar » et popularisé par John Maynard Keynes.

Son ouvrage « L’illusion monétaire » , publié en 1928, a développé le sujet.

L’illusion monétaire est un biais cognitif qui consiste à appréhender l’argent en termes nominaux plutôt qu’en termes réels.

La valeur nominale de l’argent est confondue avec son pouvoir d’achat réel, ancré à un moment antérieur.

Malheureusement, le pouvoir d’achat de la monnaie fiduciaire moderne se dégrade avec le temps, de sorte qu’un millionnaire d’aujourd’hui n’est plus ce qu’il était autrefois. Le président Trump a parfaitement illustré ce terme la semaine dernière lors d’une courte interview :

« Quand le dollar est fort, une chose se produit : ça a l’air bien. Mais on ne fait pas de tourisme. On ne peut pas vendre de tracteurs, on ne peut pas vendre de camions, on ne peut rien vendre. »

« C’est (un dollar fort) bon pour l’inflation, c’est à peu près tout. »

« Cela ne semble pas très réjouissant, mais on gagne beaucoup plus d’argent avec un dollar faible – pas un dollar faible, mais un dollar plus faible – qu’avec un dollar fort. »

« Ça fait du bien. J’adore les dollars forts. »

Gagner « beaucoup plus d’argent » ne signifie pas grand-chose si cet argent ne permet plus d’acheter autant qu’avant.

Le président dévalorise l’avantage d’un dollar fort, affirmant que « c’est bon pour l’inflation, c’est tout », mais l’impact ne se limite pas au CPI.

Un dollar fort est bénéfique pour l’Amérique, car il nous permet d’acheter davantage de ce dont nous avons besoin, de produire davantage de ce que nous voulons, à des prix abordables. Un dollar plus faible peut réduire le prix des biens américains exprimé en d’autres devises, ce qui pourrait permettre aux entreprises américaines de vendre davantage à l’étranger.

L’illusion est de croire que seul le prix des biens américains destinés à l’exportation change, mais le coût de revient n’est pas à l’abri d’un dollar faible.

Plus de la moitié de nos importations sont des biens intermédiaires, des intrants utilisés pour fabriquer des produits finis, et un dollar plus faible signifie que tous ces intrants seront plus chers.

La capacité d’acheter plus avec le même montant de dollars est l’essence même de la croissance économique (la productivité) et, littéralement, l’objectif du capitalisme.

Un dollar fort a le même effet : il augmente le pouvoir d’achat, et ce, grâce à une économie qui en est digne. Un dollar faible a l’effet inverse : il entraîne une perte de pouvoir d’achat. Pourquoi souhaiterions-nous cela ? Les repas gratuits sont toujours une illusion.

L‘administration crée l’illusion du succès et du progrès en annonçant des accords commerciaux avec d’autres pays qui ne valent pas le papier sur lequel ils sont écrits, principalement parce que, du moins jusqu’à présent, rien ne semble être écrit.

Le président et d’autres membres de son administration formulent des affirmations sur ces accords qui sont souvent interprétées très différemment par l’autre pays concerné. Le président Trump a annoncé un accord commercial avec le Royaume-Uni le 8 mai, mais il n’existe toujours pas de document officiel, simplement un décret exécutif définissant les « termes généraux » de l’accord.

Des questions ont déjà été soulevées sur certains aspects de l’« accord », notamment sur les droits de douane mondiaux sur l’acier et l’aluminium annoncés ultérieurement par le président. Le Royaume-Uni pensait en être épargné, mais des conditions et des quotas supplémentaires ont maintenant été assortis à l’« accord » annoncé précédemment.

Le 3 juillet, le président américain a annoncé sur les réseaux sociaux la conclusion d’un accord commercial avec le Vietnam, imposant des droits de douane de 25 % sur les marchandises vietnamiennes expédiées aux États-Unis. Ce fut apparemment une surprise pour les Vietnamiens, qui pensaient avoir négocié un taux de 11 %, mais que le président a finalement modifié au dernier moment. Trois semaines après l’annonce, il n’existe toujours aucun document officiel, pas même un communiqué de presse vietnamien.

Le président Trump a annoncé la semaine dernière un accord commercial avec le Japon et vanté la création d’un « véhicule d’investissement nippo-américain » d’une valeur de 550 milliards de dollars, qui sera déployé « selon ses directives » dans des secteurs clés américains, notamment les infrastructures et la production énergétiques, les semi-conducteurs, les minéraux critiques, les produits pharmaceutiques et la construction navale, selon une fiche d’information publiée par les États-Unis. Selon le communiqué de presse, les États-Unis conserveraient 90 % des bénéfices, une affirmation immédiatement contestée par les Japonais, qui ont déclaré que les bénéfices seraient répartis en fonction du degré de contribution et du risque pris par chaque partie. L’accord prévoit des droits de douane de 15 % sur les produits japonais, y compris les automobiles, mais le secrétaire au Trésor Bessent a déclaré que « si le président n’est pas satisfait, ils reviendront brutalement aux droits de douane de 25 %, tant sur les voitures que sur le reste de leurs produits ».

On dirait presque que les États-Unis refusent de signer un véritable accord. Le négociateur commercial japonais Ryosei Akazawa a déclaré :

« Au cours de mes huit derniers voyages aux États-Unis, au cours desquels j’ai eu des entretiens avec le président et les ministres, je n’ai aucun souvenir d’avoir discuté de la manière dont nous assurerions la mise en œuvre du dernier accord entre le Japon et les États-Unis. »

L’accord avec le Japon a été présenté par le président comme le plus important jamais conclu et très favorable aux États-Unis, mais les constructeurs automobiles américains s’y opposent déjà, déclarant :

…tout accord qui impose un tarif plus bas aux importations japonaises pratiquement sans contenu américain qu’aux véhicules construits en Amérique du Nord avec un contenu américain élevé est un mauvais accord pour l’industrie américaine et les travailleurs de l’automobile américains.

GM a récemment annoncé que les droits de douane lui avaient coûté 1 milliard de dollars de bénéfices au cours de son dernier trimestre (environ 19 % de son bénéfice avant droits de douane), tandis que Stellantis (Chrysler, Jeep) prévoyait une perte de 2,7 milliards de dollars au premier semestre 2025.

Bien sûr, avec autant de droits de douane imposés à de nombreux pays sur des produits aussi variés que les pièces automobiles, l’acier, l’aluminium et peut-être le cuivre, et avec des tarifs changeant fréquemment, il est impossible de dire qui des constructeurs automobiles américains ou japonais est le plus avantageux.

Mais c’est ce qui se passe lorsqu’on commence à « protéger » des secteurs de l’économie : les secteurs protégés sont toujours favorables à une protection accrue et s’opposeront à tout ce qui pourrait abaisser les barrières à la concurrence étrangère.

Alors, que se passe-t-il maintenant ? Le président va-t-il maintenant faire des concessions aux constructeurs automobiles américains ? Ou va-t-il modifier les termes de l’accord avant même la signature ? Personne ne le sait, et le marché semble désormais ignorer toute information commerciale provenant de l’équipe économique de la Maison-Blanche.

Comment peut-on prendre au sérieux un secrétaire au Commerce comme Howard Lutnick lorsqu’il tient des propos comme ceux-ci :

« Tout ce que Donald Trump veut construire, les Japonais le financeront pour lui. C’est incroyable. »

Croit-on vraiment que le Japon – ou tout autre pays – céderait 550 milliards de dollars, soit 10 % de son PIB, à un président américain pour qu’il les dépense comme bon lui semble ? Et qu’il garderait 90 % des bénéfices pour lui ? C’est absurde à première vue.

Autre chose que personne ne croit : que les droits de douane soient permanents. Quelqu’un d’autre trouve-t-il étrange qu’il n’ait pas été fait mention de la nécessité pour le Congrès d’approuver cet accord, ou tout autre « accord » conclu par le président en vertu des pouvoirs d’urgence qu’il revendique ? Si le Congrès a, par plusieurs lois, cédé une partie de ses pouvoirs commerciaux à l’exécutif, aucune d’entre elles ne permet au président d’engager les États-Unis dans de véritables accords commerciaux permanents sans son approbation.*

À ce stade, les investisseurs ont tout simplement ignoré l’administration sur presque toutes les questions de politique économique, sauf une.

La spéculation bat son plein ces derniers temps : les actions mèmes et les SPAC font leur retour, la dette sur marge atteint un niveau record, les cryptomonnaies, les stablecoins et les sociétés de trésorerie cryptographiques s’emballent autour du récent GENIUS Act (une autre illusion promue par le secrétaire Bessent, que je garderai pour un autre jour), le volume des options à court terme (0 jour avant l’expiration, ce qui est le plus court terme possible) atteint de nouveaux sommets, le volume des options d’achat (pariant sur un marché haussier) explose tandis que le coût de la couverture du risque de baisse atteint des niveaux proches de leurs plus bas historiques, les spreads de crédit à haut rendement sont presque revenus à leur plus bas niveau pour ce cycle et proches des plus bas de l’explosion de la bulle Internet, tandis que le PER prévisionnel du S&P a atteint un niveau observé seulement 7 % du temps au cours des 40 dernières années.

Pensez-vous que cela ait un lien avec le fait que le président Trump s’assure que tout le monde sache que le prochain président de la Fed va adorer les taux d’intérêt bas ?

Je ne sais pas quand la fièvre retombera, mais je suis sûr qu’elle retombera, et je suis également certain de plusieurs autres choses.

Les actions mèmes ne sont pas un moyen fiable de s’enrichir, malgré tous les articles sur des gens qui ont fait fortune en misant sur des entreprises aux fondamentaux douteux (et c’est généreux) ; on n’écrit pas d’articles sur les perdants avant que la frénésie ne soit terminée.

Le Bitcoin n’a toujours pas d’utilité viable après 16 ans d’échange.

Les stablecoins ne sont rien d’autre qu’un moyen pratique de transférer les paiements d’intérêts des détenteurs de liquidités à ceux qui les gèrent. Et les stablecoins n’augmenteront pas, comme Bessent continue de l’affirmer, la demande nette de bons du Trésor ni ne réduiront les taux d’intérêt (à moins qu’ils ne soient achetés avec de l’argent qui a – littéralement – été enterré dans le jardin de quelqu’un).

Les entreprises qui copient l’idiotie de MicroStrategy sur le Bitcoin ne produiront jamais rien de valeur, si ce n’est la liquidité qu’elles fournissent aux détenteurs de bitcoins d’origine.

Les SPAC – ou sociétés à chèque en blanc comme on les appelait autrefois – resteront le domaine des escrocs et des aspirants à la haute finance.

Les obligations à haut rendement achetées à ces niveaux de spreads constitueront toujours une mauvaise affaire sur toute période d’investissement raisonnable.

Le trading d’options reste un jeu à somme nulle où un gagnant signifie un perdant. Les droits de douane auront toujours un impact négatif net sur l’économie.

L’endettement sur marge sera toujours une mauvaise idée pour les traders particuliers, mais une excellente affaire pour leurs courtiers. Et il n’y a jamais de repas gratuit.

Un jour prochain, nous nous arrêterons pour réfléchir à ce que c’est que ce sort sous lequel nous sommes.

Nous avons réussi et nous nous demandons toujours qui diable nous sommes.

Joe Calhoun

* Les traités commerciaux ne sont pas comme les autres traités qui requièrent l’avis et le consentement du Sénat, mais il est largement admis que les États-Unis peuvent conclure des accords commerciaux avec d’autres pays par le biais d’« accords exécutifs du Congrès », négociés par le Président et approuvés – au préalable ou ultérieurement – par le Congrès. C’est ainsi que tous les grands accords de libre-échange – qui ne sont pas en réalité des accords de libre-échange – comme l’ALENA – ont été approuvés. La Constitution conférant au Congrès le pouvoir de réglementer le commerce extérieur et d’imposer des droits de douane, il est peu probable que le Président puisse conclure des accords commerciaux par le biais d’« accords exécutifs exclusifs », qui ne sont pas approuvés par le Congrès.

Environnement

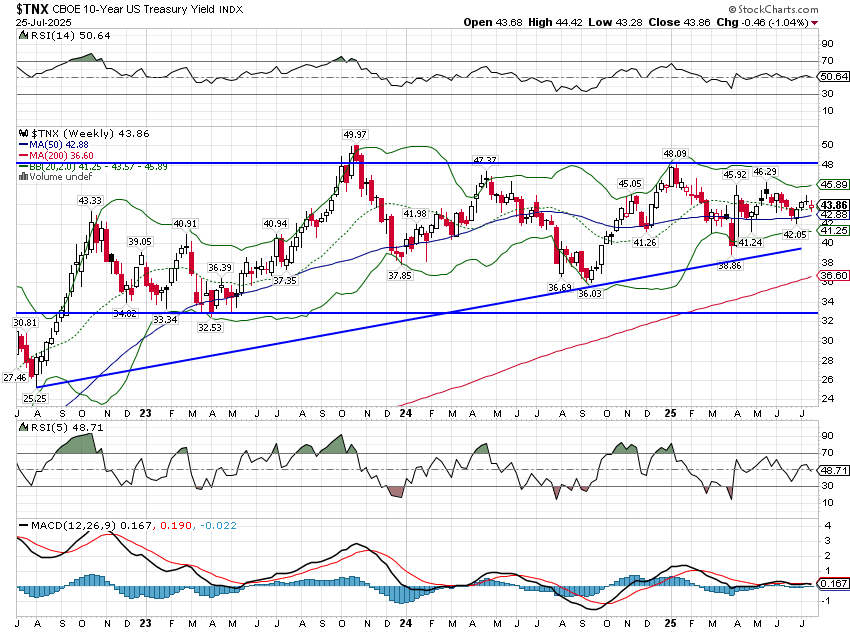

Le dollar a connu une semaine difficile, en baisse de 0,83 %. Le rebond annoncé la semaine dernière, qui semblait marquer le début d’une correction de la tendance baissière, s’est rapidement estompé. Avec le statu quo de la BCE et la probable baisse des taux de la Fed en août – un signe haussier évident pour l’euro –, le dollar pourrait bien poursuivre sa baisse. Les propos confus de Trump la semaine dernière n’ont pas arrangé les choses.

Les obligations continuent de stagner, attendant… la Fed ? Une certitude sur les droits de douane ? Le rendement des bons du Trésor à 10 ans évolue autour de 50 points de base depuis la suspension des droits de douane. On pourrait donc observer une certaine évolution vendredi prochain, lorsque la suspension sera officiellement levée, à moins que le président ne la prolonge à nouveau. Ou peut-être que le marché obligataire reflète simplement l’extrême incertitude de ses acteurs quant à l’impact des droits de douane, de l’immigration et du projet de loi budgétaire. J’ai lu davantage le projet de loi budgétaire que la plupart des gens et je sais ce qui se passe avec les droits de douane, tout comme tout le monde sait que l’immigration est au point mort, mais je n’ai aucune idée de l’impact global de tous ces grands changements. Le projet de loi budgétaire comporte des éléments positifs pour la croissance, mais il intègre également une politique industrielle totalement absurde, et qui sait quel impact l’augmentation du déficit aura sur les taux d’intérêt ? Si le projet de loi budgétaire est globalement positif pour la croissance, son effet ne semble pas important. Les droits de douane sont un élément négatif évident – ils l’ont été à chaque fois qu’ils ont été mis en place et cette fois-ci, ce ne sera pas différent –, tout comme l’immigration. Mais sont-ils suffisamment négatifs pour écraser les aspects positifs du projet de loi budgétaire ? Aucune idée. Et je pense que c’est probablement le même sentiment que partagent les traders obligataires en ce moment.

Marchés

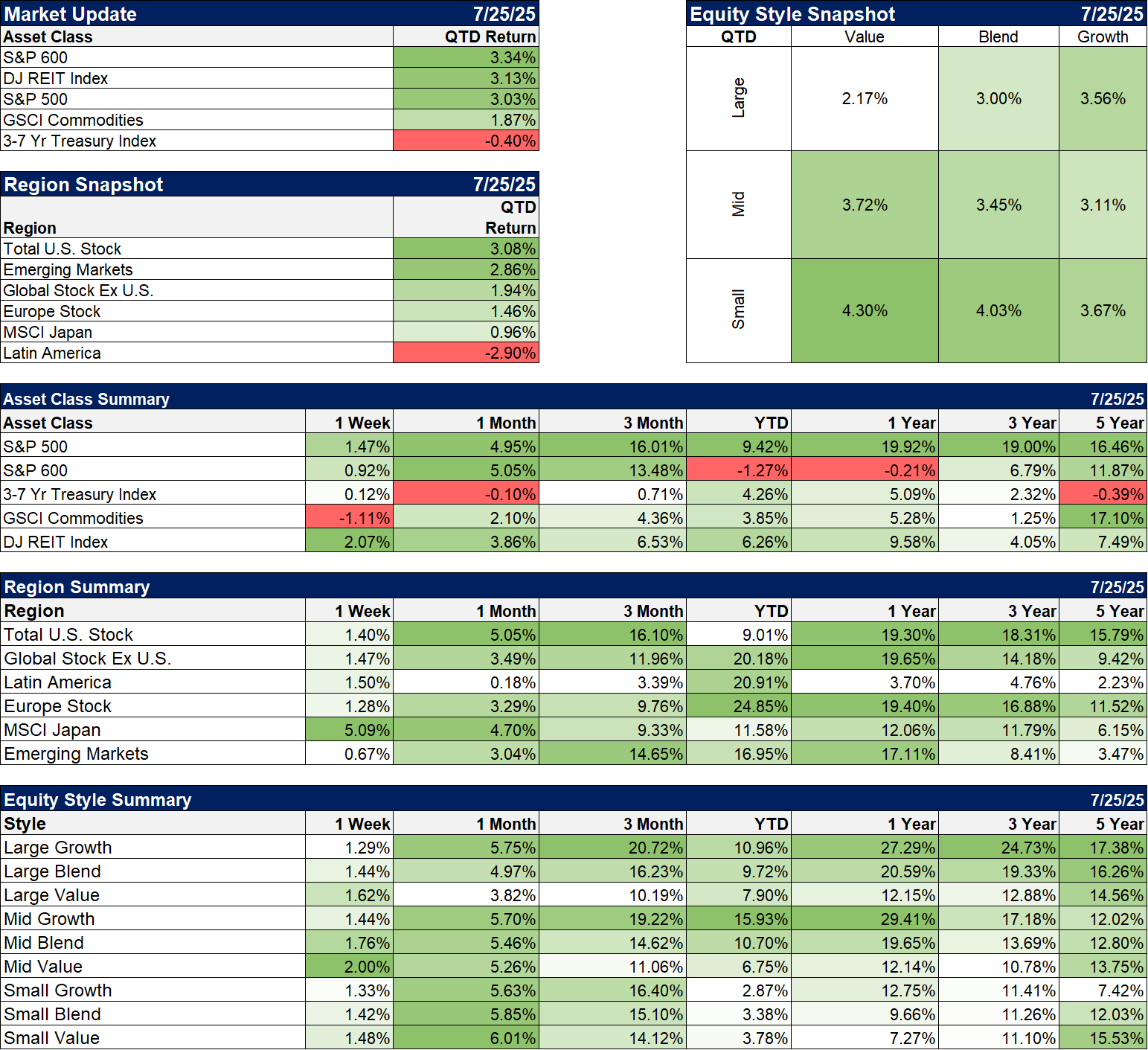

Le premier mois du trimestre se terminera la semaine prochaine et, pour l’instant, les seules pertes sont les obligations. Tous les actifs à risque et autres actifs de diversification sont en hausse, les REIT étant en tête des actifs de diversification et les petites et moyennes capitalisations en tête des actifs à risque. Les petites capitalisations continuent toutefois de peiner depuis le début de l’année, avec un léger recul de plus de 1 %, malgré un excellent début de période pour les moyennes capitalisations, en hausse de près de 11 %.

La saison des résultats a commencé et les résultats sont pour l’instant très mitigés. Globalement, les marges bénéficiaires se sont maintenues jusqu’à présent, avec des marges nettes supérieures à 12 % ; si cela se confirme, ce sera pour le cinquième trimestre consécutif. En revanche, seuls trois secteurs enregistrent une hausse de leurs marges sur un an : les services de communication, les technologies et la finance, aucun d’entre eux n’étant particulièrement touché par les droits de douane. Huit secteurs signalent une baisse de leurs marges sur un an. Cinq secteurs affichent des marges supérieures à leur moyenne quinquennale, tandis que six affichent des marges inférieures à cette moyenne. La même observation est observée d’un trimestre à l’autre.

Le pourcentage d’entreprises signalant des surprises positives en matière de bénéfices est supérieur à la moyenne, mais l’ampleur de ces surprises est inférieure à la moyenne. Les bénéfices sont, jusqu’à présent, supérieurs aux attentes à la fin du trimestre, mais il s’agit toujours de la plus faible croissance des bénéfices en glissement annuel (5,8 %) depuis le premier trimestre 2024. Enfin, les secteurs signalant des baisses de bénéfices en glissement annuel sont plus nombreux (6) que ceux signalant des gains (5).

Il sera intéressant de suivre l’évolution des marges au cours des prochains trimestres. L’effet des droits de douane se répartit généralement sur plusieurs canaux :

- L’importateur peut augmenter les prix pratiqués auprès de ses clients pour compenser une partie du coût du tarif.

- L’importateur peut convaincre son fournisseur de baisser ses prix.

- L’importateur peut réduire ses effectifs pour compenser une partie du coût du tarif.

- L’importateur peut réduire son budget d’investissement en capital ou une autre dépense.

- L’importateur peut simplement opérer avec des marges plus faibles.

Le secrétaire Bessent a récemment été vu à la télévision expliquant que les entreprises n’avaient pas fait ce qui précède, mais qu’elles absorbaient le coût des droits de douane, une déclaration qu’il a faite avec un large sourire. Pense-t-il vraiment que ce soit un résultat positif ? Certes, les prix n’ont pas beaucoup augmenté – pour l’instant –, mais dans cette liste, seule une des cinq possibilités est positive. Ce ne sont pas les entreprises qui paient des impôts, mais les citoyens qui paient des impôts.

Secteurs

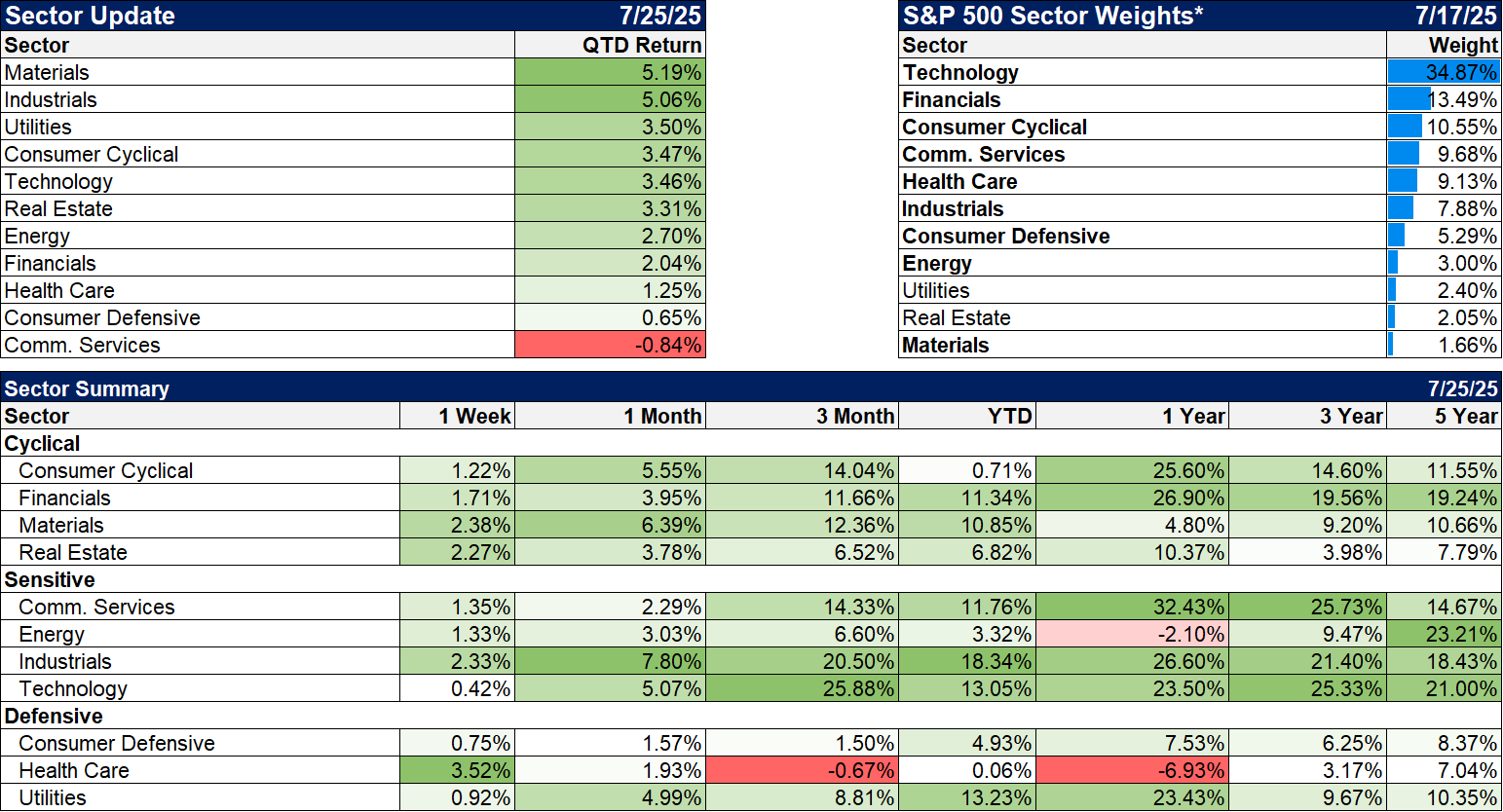

Les principaux secteurs depuis le début de l’année sont l’industrie (+18,3 %), la technologie (+13,1 %) et les services publics (+13,2 %), ce qui, je pense, peut être traduit par « IA » : construire des centres de données, installer des technologies, mettre sous tension.

Au cours du trimestre, le secteur des matériaux rattrape rapidement son retard après avoir été à la traîne l’année dernière. Les gains du secteur concernent de nombreux secteurs, de l’acier à l’exploitation minière en passant par la chimie. L’indice Dow Jones fait exception, pénalisé par de mauvais résultats la semaine dernière.

Pour les chasseurs de bonnes affaires, les soins de santé sont stables depuis le début de l’année, en baisse de près de 7 % au cours de l’année dernière et en hausse moyenne de seulement 3,2 % au cours des trois dernières années.

Indicateurs économiques/de marché

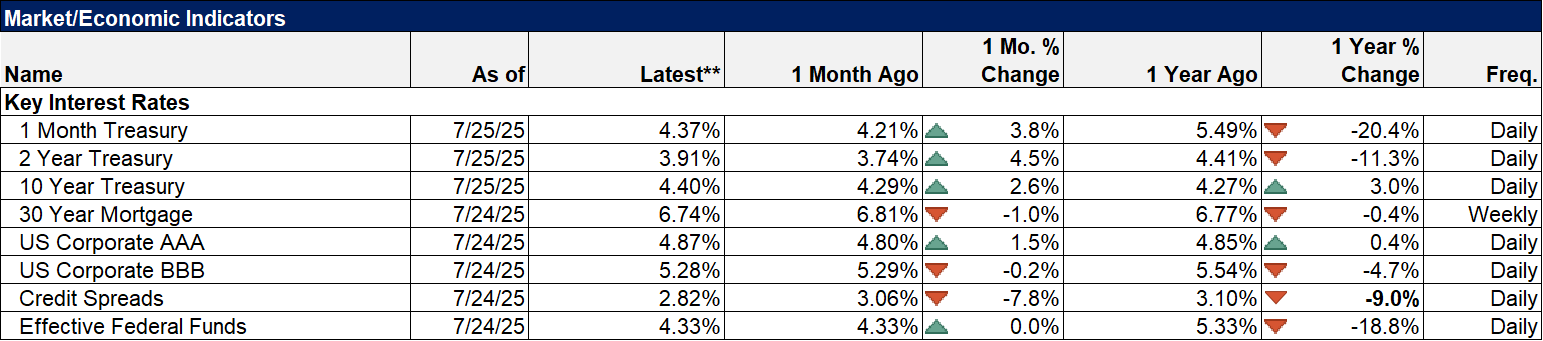

Les spreads de crédit se sont à nouveau resserrés grâce à la reprise de l’appétit pour le risque et se situent désormais à environ 25 points de base de leur niveau le plus bas de ce cycle économique. Un signe supplémentaire de l’absence de crainte sur ces marchés.

Économie/Données économiques

Les données économiques ont récemment légèrement ralenti. Rien de dramatique, il ne s’agit que de quelques éléments, il s’agit donc plus d’une impression que d’un élément concret. Des éléments positifs ont certainement compensé les éléments négatifs. L’indice d’activité nationale de la Fed de Chicago (CFNAI), qui regroupe de nombreux indicateurs économiques individuels, est un indicateur de tendance économique. Lorsqu’il est positif, la croissance est supérieure à la tendance et lorsqu’il est négatif, elle est inférieure à la tendance. Lorsque la moyenne sur trois mois est inférieure à -0,75, l’économie est probablement en récession. Le chiffre de juin était de -0,1, ce qui correspond essentiellement à une croissance tendancielle, mais il s’agit également du dixième chiffre négatif au cours des 13 derniers mois, ce qui indique une tendance pour l’indicateur de tendance. La moyenne sur trois mois n’est que de -0,22, ce qui n’est pas proche de la récession, mais en baisse par rapport aux -0,12 de l’année précédente. C’est l’une des raisons pour lesquelles je m’inquiète de l’impact des droits de douane et de l’immigration sur la croissance : la croissance était déjà en baisse avant l’administration Trump, nous n’avons donc pas autant de marge de manœuvre que je le souhaiterais.

Hormis le CFNAI, les autres rapports confirment globalement une croissance inférieure à la tendance. L’enquête manufacturière de la Fed de Richmond a été plus faible que prévu, tandis que celle de la Fed de Kansas City a été meilleure que prévu (tout comme celles de l’Empire State et de Philadelphie la semaine dernière). Les ventes de logements anciens ont chuté, mais les logements neufs ont enregistré une faible hausse. Les demandes d’allocations chômage restent très faibles, même si les demandes continues ont augmenté de 4,5 % par rapport à l’année dernière.

Le rapport sur les biens durables, qu’Orion n’a pas encore mis à jour, n’est pas présenté ici. Les nouvelles sont à nouveau mitigées. Les commandes globales ont baissé de 9,3 %, après une hausse de 16,5 % le mois dernier. Ces deux évolutions sont dues à l’évolution des commandes d’avions (essentiellement Boeing), qui semblent être l’un des arguments de négociation préférés de Trump : « Envie de conclure un accord commercial ? Venez nous voir au stand Boeing, on vous branche. » Hors transport, les commandes n’ont augmenté que de 0,2 % et les commandes de biens d’équipement hors défense (hors aéronefs) – dits « biens d’équipement de base » – ont baissé de 0,7 %. Comme je l’ai dit, mitigées.

Une réflexion sur “UBU et son croc à phynances aux commandes, les marchés semblent désormais ignorer toute information commerciale provenant de l’équipe économique de la Maison-Blanche- Un article magistral.”