Je suis la Chine de très près. Avec différentes sources et à partir de différents points de vue. Cela me conduit, dans une optique de moyen terme (1 à 2 ANS) à être positif sur un investissement boursier sur le marché chinois par le biais d’ETF. Le facteur risque bien entendu doit etre présent à l’esprit, mais quand on voit la surévaluation astronomique des actifs américains, la Chine est une diversification raisonnable.

Avant j’étais plus positif sur l’Inde comme Russel Napier, mais maintenant je préfère la Chine; pour moi l’Inde a un système plus mal géré et plus vulnérable.

Vous trouverez ci dessous deux textes dont le premier, de GAVEKAL me semble excellent.

Le second a un cadre analytique plus matérialiste qui est plus adapté à la logique du socialisme chinois .

Dragonomique de Gavekal | 30 juil. 2025

Source: https://research.gavekal.com/article/who-believes-in-chinas-output-gap/

Deux affirmations concernant l’économie chinoise font aujourd’hui l’objet d’un large consensus.

La première est que la Chine est confrontée à un ralentissement structurel à long terme de sa croissance, dû à une multitude de facteurs, dont la loi des grands nombres, l’évolution démographique et un moindre potentiel de rattrapage en tant que pays à revenu intermédiaire de la tranche supérieure.

La seconde est que l’économie chinoise a récemment enregistré des performances médiocres, souffrant d’une déflation prolongée et d’un faible emploi, et qu’elle bénéficierait d’une relance conjoncturelle plus dynamique.

Il n’est pas contradictoire de croire ces deux affirmations, mais il existe une certaine tension entre elles, et c’est dans cette tension que se joue un débat crucial.

Votre opinion sur la politique économique de la Chine dépend de vos convictions les plus profondes.

Celles-ci dépendent également de votre perception de l’écart de production chinois : la croissance est-elle supérieure ou inférieure à son potentiel, et de combien ?

Si vous pensez que la croissance est actuellement bien inférieure à son potentiel (écart de production important), vous préconiserez une relance vigoureuse ; si vous pensez que la croissance est plus proche de son potentiel (écart de production faible), vous serez prudent en matière de relance et privilégierez les réformes structurelles.

(Peu de gens affirment actuellement que la croissance chinoise est supérieure à son potentiel, c’est-à-dire que la demande excède l’offre et exerce une pression à la hausse sur les prix.)

Preuves contradictoires

Bien que l’écart de production soit un concept simple et fondamental pour l’élaboration des politiques économiques, sa mise en pratique est complexe.

Le taux de croissance potentiel du PIB à un instant T est impossible à connaître et ne peut être qu’approximatif.

Une approche descendante consiste à analyser la courbe historique de croissance du PIB et à l’utiliser pour modéliser son potentiel futur. Une autre approche plus ascendante consiste à analyser le comportement actuel des variables économiques, notamment le chômage et l’inflation, afin de déterminer si elles impliquent une croissance supérieure ou inférieure à son potentiel.

Ce qui rend l’évaluation délicate pour la Chine, c’est que ces deux approches, pour l’instant, vont dans des directions opposées.

La croissance du PIB chinois a culminé en 2007 et a globalement ralenti depuis. Une simple extrapolation de cette tendance, au-delà de la volatilité liée à la pandémie, suggère que la croissance potentielle en 2025 est déjà inférieure à 5 %.

De nombreux prévisionnistes estiment que la croissance potentielle va encore baisser, en raison à la fois du ralentissement des gains de productivité dû à l’absence de réformes intérieures et du ralentissement de la demande extérieure dû à l’affaiblissement de la croissance mondiale et à la montée des barrières commerciales.

Les prévisions les plus récentes de la Banque mondiale et du FMI tablent sur une croissance du PIB chinois d’environ 4 % en 2026. Ces prévisions à moyen terme supposent généralement un écart de production nul ; il s’agit donc en réalité de prévisions de la croissance potentielle de la Chine.

https://research.gavekal.com/macrobond/display_chart/86f71603-8b0c-488b-80ff-a1c2691bccea/

La Chine affichant une croissance du PIB réel supérieure à 5 % jusqu’à présent en 2025, l’approche descendante suggère une croissance plutôt bonne, voire légèrement supérieure à son potentiel.

Cependant, la conclusion selon laquelle l’écart de production est faible, voire inexistant, est démentie par l’évolution des prix et du marché du travail. La Chine est enlisée dans la déflation, le déflateur du PIB étant négatif depuis neuf trimestres consécutifs.

Au cours des trois dernières années, la variation cumulée du CPI global est de -0,2 %. Et si le taux de chômage global est resté autour de 5 %, la plupart des autres indicateurs d’embauche et de salaires sont médiocres (voir « Pourquoi les signaux du marché du travail sont mitigés »).

Globalement, dans l’ensemble de l’économie, il semble que l’offre de biens et de main-d’œuvre soit supérieure à la demande, ce qui signifie que la croissance doit être inférieure à son potentiel et qu’il existe bel et bien un écart de production.

Mesurer l’écart

Quelle est l’ampleur de l’écart ?

Un cadre simple, inspiré de la courbe de Phillips, consiste à relier l’écart de production à la différence entre l’inflation réelle et l’inflation attendue, multipliée par un coefficient. Étant donné l’absence de mesures fiables des anticipations d’inflation pour la Chine, l’inflation tendancielle peut remplacer l’inflation attendue.

En utilisant trois mesures d’inflation différentes (CPI, CPIsous-jacent et déflateur du PIB), deux périodes de tendance (moyennes mobiles sur trois et cinq ans) et des coefficients compris entre 0,5 et 1,0, cette formule permet de générer une fourchette d’estimations défendables de l’écart de production ; la médiane au deuxième trimestre est de -0,9 %. Ce résultat suggère que l’économie se porte mieux qu’en 2023-24, mais pas aussi bien qu’en 2021 ou 2019.

La plupart des observateurs seraient probablement d’accord avec cette évaluation. Ce qui est plus difficile à accepter pour le consensus est l’implication selon laquelle la croissance potentielle actuelle du PIB chinois se situerait en réalité autour de 6 %.

https://research.gavekal.com/macrobond/display_chart/86f71603-8b0c-488b-80ff-a1c2691bccea/

Ces interprétations contradictoires peuvent-elles être conciliées ? Le FMI illustre parfaitement cette approche : il inclut, et c’est tout à son honneur, une analyse explicite de l’écart de production dans son évaluation annuelle de l’économie chinoise. Le FMI reconnaît que les données sur les prix et le marché du travail indiquent une croissance inférieure au potentiel. Mais il estime également que la croissance potentielle décline rapidement, ce qui permettra à l’écart de production de se combler à court terme.

Cet équilibre se reflète dans ses recommandations politiques, qui soutiennent certaines mesures de relance, mais privilégient l’assainissement budgétaire et les réformes structurelles. Après tout, si la croissance potentielle de la Chine se dirige vers 4 %, il n’est pas nécessaire de stimuler la croissance pour la maintenir à 5 %.

Dans sa réponse officielle au rapport 2024 du FMI au titre de l’article IV, le gouvernement chinois a contesté l’idée d’un déclin de la croissance potentielle et a informé le FMI que ses projections de croissance à moyen terme étaient plus élevées, à 5-6 %.

Logiquement, cela devrait signifier que le gouvernement chinois estime que l’écart de production est plus important que le FMI, et donc que le besoin de mesures de relance est plus important.

Mais le gouvernement a également informé le FMI qu’il n’était pas d’accord avec l’idée selon laquelle « le sous-emploi économique reste important », ce qui implique que son estimation de l’écart de production est inférieure à celle du FMI. Cette position contradictoire suggère que la réflexion sur l’écart de production n’est pas tranchée au sein du gouvernement. Et de fait, ce n’est pas un concept qui occupe une place importante dans le débat officiel chinois sur l’économie : aucune agence gouvernementale ne publie d’estimations formelles de la croissance potentielle du PIB, ni ne fait référence à l’écart de production pour justifier ses décisions politiques.

Quelles que soient leurs opinions exprimées, les décideurs politiques n’agissent pas comme s’ils estimaient l’existence d’un important écart de production. Si les mesures de relance budgétaire se sont intensifiées en 2025, le soutien des politiques monétaire et immobilière a été moins important que prévu. Le discours officiel considère de plus en plus la déflation non pas comme le signe d’une demande globale insuffisante, mais comme un problème structurel qu’il est préférable de résoudre par des changements réglementaires et une politique industrielle.

Ces interventions se sont intensifiées depuis la réunion de juillet de la Commission centrale des affaires financières et économiques, présidée par le dirigeant suprême Xi Jinping, qui a déclaré que le gouvernement « régulerait et gérerait la concurrence désordonnée à bas prix entre les entreprises, conformément aux lois et réglementations ».

La semaine dernière, le gouvernement a proposé des révisions de la loi sur les prix, élargissant la définition de prix « déloyaux » et augmentant les sanctions financières en cas d’infraction. Les régulateurs organisent des réunions avec les constructeurs de véhicules électriques et les plateformes de livraison de repas pour les inciter à modifier leurs tarifs.

Dans d’autres pays, le recours à des modifications réglementaires pour lutter contre l’inflation, un phénomène macroéconomique, n’a pas été concluant, et il est probable que ce soit moins efficace en Chine (voir « La mauvaise concurrence »).

Malgré quelques divergences d’opinions, il semble que les responsables du gouvernement chinois et les équipes des institutions multilatérales partagent des points de vue fondamentalement similaires : ils croient davantage au ralentissement structurel de l’économie chinoise qu’aux preuves contemporaines d’un important écart de production.

Les acteurs des marchés financiers, en revanche, tendent à adhérer davantage à l’idée qu’une relance plus agressive est nécessaire, ce qui correspond à une approche pragmatique qui privilégie les données économiques à court terme aux prévisions à long terme.

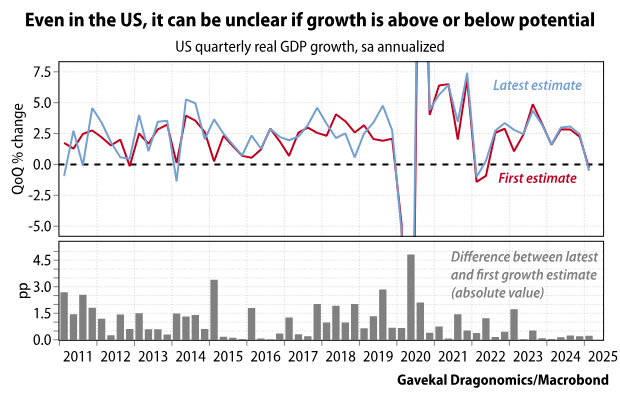

Il existe de bonnes raisons d’être sceptique quant à l’ancrage de décisions de politique macroéconomique lourdes de conséquences sur des prévisions de PIB futur intrinsèquement incertaines. Il est notoire que les prévisions de PIB des économistes, au-delà du très court terme, sont assez médiocres. Comme l’a dit un jour un homme politique danois , il est difficile de faire des prédictions, surtout sur l’avenir.

On se rend peut-être moins compte de la grande incertitude qui entoure la mesure des niveaux actuels du PIB.

Aux États-Unis, l’écart entre la première estimation de la croissance trimestrielle du PIB et l’estimation finale a historiquement atteint en moyenne 1,5 point de pourcentage, sur un taux de croissance tendanciel de 3 % ; la marge d’erreur initiale de la croissance du PIB est donc de 50 %. Et ce, pour un pays dont les statistiques économiques sont parmi les plus qualitatives et les plus transparentes au monde.

Cela signifie que l’évaluation de l’écart de production en temps réel par une simple comparaison entre la croissance du PIB déclarée et celle prévue est très incertaine, même aux États-Unis. Cette prudence devrait être redoublée pour la Chine, dont les statistiques sont de moindre qualité et beaucoup moins transparentes, et où les chiffres du PIB global sont généralement considérés comme soumis à un certain lissage.

Si la Chine présente un écart de production important, comme le suggèrent divers autres indicateurs, l’incapacité à y remédier pourrait avoir des conséquences à long terme pour l’économie.

Même des chocs temporaires sur la production et l’emploi peuvent, par hystérèse ou effets de cicatrice, réduire le potentiel de croissance d’une économie.

Le marché du travail chinois a subi deux chocs brefs mais graves pendant la pandémie, en 2020 et 2022, et affiche une faiblesse persistante des embauches depuis mi-2023, conjuguée à une période de sous-performance assez longue. Un ralentissement économique aussi prolongé risque de réduire le niveau d’emploi à long terme, en décourageant les travailleurs et en réduisant leur accumulation de compétences professionnelles et de capital humain.

Les prévisions d’une croissance potentielle plus faible en Chine pourraient ainsi se révéler des prophéties autoréalisatrices qui se révéleront exactes non pas parce qu’elles ont correctement diagnostiqué la tendance, mais parce qu’elles ont dissuadé les décideurs politiques de prendre l’écart de production au sérieux.

EN PRIME

MARS 2025

Michael Roberts

Le gouvernement chinois vient de terminer ses « deux sessions » annuelles, ou lianghui, au cours desquelles l’élite politique chinoise approuve le programme de politique économique pour l’année à venir.

Ces « deux sessions » désignent deux grands rassemblements politiques : la Conférence consultative politique du peuple chinois (CCPPC), un comité consultatif politique ; et l’Assemblée populaire nationale (APN), l’organe législatif suprême de la Chine.

Il ne s’agit apparemment pas de réunions du Parti communiste, mais de réunions de l’État chinois. Cette réunion consultative revêt un caractère essentiellement symbolique : des dirigeants d’entreprises et des dirigeants locaux y participent pour des discussions organisées à l’avance.

Le véritable centre d’intérêt est l’APN, qui décide officiellement de la politique économique. En réalité, elle se contente d’approuver les décisions prises par l’élite dirigeante du PC. Avec environ deux tiers de ses membres appartenant au Parti communiste, l’APN n’a jamais rejeté un projet de loi proposé par le parti.

Le Premier ministre Li Qiang a présenté le rapport d’activité du gouvernement, exposant les principaux objectifs et stratégies économiques pour l’année à venir. L’APN de cette année a également suivi la dernière année du plan économique décennal « Made in China 2025 », qui vise à rendre la Chine autonome dans des secteurs industriels clés.

2025 est également la dernière année du 14e plan quinquennal actuel, que les organismes publics et le secteur privé sont censés suivre pour atteindre leurs objectifs économiques. Le prochain plan (2026-2030) sera présenté lors de l’APN de l’année prochaine.

Comment la Chine a-t-elle atteint les objectifs fixés par le programme « Made in China » et le 14e plan quinquennal ? Selon le South China Morning Post, souvent critique sévère des succès chinois, 86 % des 250 objectifs fixés ont été atteints ou dépassés.

Mesuré en parité de pouvoir d’achat (PPA), le PIB réel agrégé de la Chine a dépassé celui des États-Unis en 2018.

Cependant, la mesure du PIB en PPA estime la valeur des biens et services pouvant être achetés en dollars en Chine. Si l’on mesure le PIB réel en dollars des marchés internationaux, le PIB chinois reste inférieur à celui des États-Unis, mais l’écart se réduit.

L’écart avec les États-Unis en termes de PIB se réduit car, même si la croissance annuelle du PIB réel de la Chine n’est plus à deux chiffres, elle croît toujours presque deux fois plus vite que l’économie américaine.

La Chine a été la seule grande économie à éviter la récession lors du marasme pandémique de 2020 et a réussi à croître de 5 % l’an dernier, contre 2,8 % pour les États-Unis, l’économie du G7 qui connaît la croissance la plus rapide.

De plus, le PIB réel américain a progressé de 2,8 % l’an dernier, en partie grâce à l’immigration nette qui a accru la population active : plus de personnes, plus de production. La croissance du PIB réel par habitant aux États-Unis a été bien inférieure.

Ah, disent les critiques occidentaux de la Chine, mais si vous comparez la croissance du PIB nominal, qui inclut l’inflation, alors le PIB américain a augmenté de 5,3 % tandis que le PIB chinois n’a augmenté que de 4,2 %. Donc, en termes nominaux, l’économie chinoise a atteint 18 600 milliards de dollars en 2024, contre 29 000 milliards de dollars aux États-Unis, soit deux tiers de moins que les États-Unis, contre 75 % en 2021.

Mais c’est une comparaison bidon.

L’écart de PIB en termes nominaux s’est creusé en partie parce que le dollar s’est renforcé sur les marchés mondiaux face au yuan et a donc stimulé le PIB nominal américain en dollars, mais surtout parce que l’inflation américaine était beaucoup plus élevée qu’en Chine.

De nombreux économistes occidentaux affirment qu’une inflation « modérée » est bénéfique pour l’économie. En effet, en cas de déflation (baisse des prix), les consommateurs pourraient dépenser moins en biens et services et épargner dans l’espoir que les prix baisseront davantage, ce qui ralentirait la croissance économique. Certes, une inflation excessive ou accélérée est une mauvaise nouvelle, car le niveau de vie des populations chutera, selon cet argument. En revanche, une inflation « modérée et régulière » est bénéfique pour les entreprises capitalistes, car elle leur donne la possibilité d’augmenter les prix et de maintenir leurs profits.

L’inflation n’est en aucun cas bénéfique pour les travailleurs. Comme l’a récemment déclaré un voyageur en Chine : « Oui, c’était absolument horrible pendant mon séjour en Chine ; je n’ai payé que 13 dollars pour un repas pour deux personnes dans un bon restaurant, 2,30 dollars pour 30 gros œufs et 4 dollars pour une course de 30 minutes en taxi. » Un autre a commenté : « Tout le monde en Occident profite de la hausse du coût de la vie. C’est dommage que les Chinois n’aient pas la chance d’en profiter. »

Examinant l’économie chinoise lors des « deux sessions », les économistes occidentaux n’ont de cesse de parler de la crise économique imminente en Chine, causée par la « déflation », la « hausse de la dette », l’« effondrement du marché immobilier », la « sous-consommation et la surcapacité », etc.

Ces prétendus problèmes non seulement réduisent les perspectives de croissance de la Chine, mais pourraient même provoquer un krach et un effondrement total. Ces arguments sont avancés depuis des décennies et j’ai discuté de leur (in)validité dans de nombreux articles.

https://thenextrecession.wordpress.com/2024/04/10/chinas-unfair-overcapacity/

https://thenextrecession.wordpress.com/2025/01/14/the-exceptional-economy/

Mais revenons à l’argument selon lequel la croissance chinoise dépend entièrement de l’investissement dans l’industrie manufacturière destinée à l’exportation et non de la consommation intérieure.

À moins que la Chine ne réduise ses investissements pour éviter la « surcapacité » et ne développe plutôt une économie de consommation à l’occidentale, elle est vouée à la stagnation, appelée « japonisation ».

Premièrement, il est faux de prétendre que l’économie chinoise croît au détriment de la consommation des ménages. La croissance de la consommation privée en Chine a été bien plus rapide que dans les principales économies. Cela s’explique par le fait qu’une croissance économique plus rapide est tirée par une croissance plus rapide de l’investissement. Je le répète : l’investissement mène la consommation au fil du temps, et non l’inverse, comme le pense l’économie dominante (ici, elle va même à l’encontre de Keynes).

Quant à la japonisation, la Chine ne stagne pas comme le Japon. Prenons l’exemple de la croissance de la productivité. Même si la croissance de la productivité du travail en Chine a ralenti au cours des deux dernières décennies, elle reste plus de quatre fois supérieure à celle des États-Unis et six fois supérieure à celle du Japon.

La productivité totale des facteurs (PTF) mesure l’efficacité avec laquelle le travail et le capital sont utilisés pour générer de la production. Selon le Conference Board des États-Unis, la croissance de la PTF en Chine a été trois fois supérieure à celle des États-Unis et six fois supérieure à celle du Japon au cours de la dernière décennie.

Liu Qiao, doyen de l’École de gestion Guanghua de l’Université de Pékin, estime que la croissance annuelle moyenne de la PTF en Chine a diminué de 4 % à 1,8 % entre 2010 et 2019. Mais même selon ses mesures, la croissance de la PTF reste supérieure à celle des États-Unis, à 0,5 % par an au cours des 20 dernières années. Si la croissance de la productivité du travail se maintient à environ 4-5 % par an et que la croissance de la PTF se maintient autour de 2-3 % par an par la suite, alors une croissance réelle du PIB de 5 % est atteignable d’ici la fin de la décennie et au cours du prochain plan quinquennal, même si la population active diminue.

La Chine possède le plus grand secteur manufacturier au monde en termes de production depuis 15 ans, atteignant 5 580 milliards de dollars l’an dernier et contribuant à 36 % du PIB. En revanche, le secteur manufacturier américain ne représente que 10 % du PIB, soit 2 930 milliards de dollars. L’économie chinoise est désormais tirée par les investissements technologiques, et non plus par des investissements immobiliers improductifs, ce que les stratèges économiques chinois appellent les « nouvelles forces productives de qualité ».

Il y a plus de véhicules électriques en circulation en Chine qu’aux États-Unis, et le déploiement des réseaux de télécommunications 5G à Pékin a été beaucoup plus rapide. L’avion de ligne chinois, le C919, est sur le point d’être produit en série et semble prêt à pénétrer un marché actuellement dominé par Boeing et Airbus. Le système de navigation par satellite BeiDou est comparable au GPS en termes de couverture et de précision.

La Chine devance également les États-Unis en termes de densité de robots industriels, avec 470 robots installés pour 10 000 employés en 2023, contre 295 aux États-Unis. La Chine est également sur le point d’égaler les États-Unis en matière de brevets, sa part mondiale passant de 4 % en 2000 à 26 % en 2023, tandis que la part américaine a chuté de plus de 8 %. La production chinoise de semi-conducteurs représente un quart de la production mondiale, contre 16 % aux États-Unis et 7 % en Europe.

Depuis 2012, l’Académie chinoise d’ingénierie (CAE) a établi des classements pour neuf grandes économies manufacturières, dont la Chine et les États-Unis, en termes d’échelle, de qualité, d’optimisation structurelle, d’innovation et de durabilité.

En 2012, la Chine obtenait 89 points, derrière les États-Unis (156), le Japon (126) et l’Allemagne (119). En 2023, la Chine occupait toujours la quatrième place, mais avait considérablement réduit l’écart ; les États-Unis, l’Allemagne, le Japon et la Chine ont respectivement obtenu 189, 136, 128 et 125 points. Si les États-Unis restent en tête en matière d’innovation, la Chine est en tête pour leur application efficace, comme le montre l’exemple de Deep Seek AI.

Lors de l’APN, les dirigeants chinois ont fixé l’objectif de croissance du PIB pour 2025 à « environ 5 % , en maintenant le même rythme que l’année précédente. Li Qiang a annoncé son intention de stimuler la demande intérieure en augmentant les dépenses budgétaires. Le gouvernement central augmentera ses emprunts pour y parvenir, le déficit public officiel atteignant 4 % du PIB, soit le ratio le plus élevé depuis 30 ans.

Les dépenses de défense augmenteront également de 7,2 %, soit un taux de croissance équivalent à celui de l’année dernière. Le déficit budgétaire global atteindra donc près de 10 % du PIB. Concernant l’inflation, la Chine abaisse son objectif annuel à environ 2 % pour la première fois depuis plus de deux décennies. Avec des salaires qui augmentent plus du double, les revenus réels moyens continueront d’augmenter.

Comment la Chine a-t-elle réussi à éviter les crises, notamment la Grande Récession et la pandémie ? Comment se fait-il qu’elle ait enregistré des taux de croissance sans précédent dans une économie aussi vaste, alors que d’autres grandes économies dites émergentes, comme le Brésil ou même l’Inde, n’ont pas réussi à combler leur retard sur les grandes économies capitalistes avancées ?

C’est parce que, bien que la Chine dispose d’un important secteur capitaliste, principalement axé sur les biens de consommation et les services, elle possède également le plus important secteur public de toutes les grandes économies, couvrant la finance et les secteurs manufacturiers et industriels clés, avec un plan national guidant et dirigeant les entreprises publiques et le secteur privé sur les investissements et les produits à produire.

Toute baisse du secteur privé est compensée par une hausse des investissements et de la production dans le secteur public ; le profit n’est pas le maître mot, mais les objectifs sociaux.

L’économie chinoise est désormais confrontée à un nouveau défi.

Le gouvernement se prépare à la guerre commerciale de Trump. L’augmentation des droits de douane sur les exportations chinoises vers les États-Unis et les sanctions contre les technologies chinoises constituent des menaces majeures pour les objectifs de croissance de la Chine.

La Chine diversifie ses partenaires commerciaux, mais les États-Unis restent son premier marché d’exportation (15 %).

JPMorgan estime que la contraction des exportations chinoises vers les États-Unis, due aux droits de douane imposés par Trump, réduira la croissance du PIB de 0,6 point de pourcentage sur la période 2025-2027, l’essentiel de l’impact se faisant sentir en 2026-2027. Alors que les entreprises américaines se tournent vers la production nationale pour se substituer aux importations plus coûteuses, cela pourrait freiner davantage la croissance du PIB chinois sur la période 2028-2029.

La Chine pourrait contrer la hausse des prix de ses biens vendus aux États-Unis en dévaluant le yuan, mais cela pourrait entraîner un choc inflationniste. L’APN privilégie donc une relance budgétaire et monétaire d’environ 3 % du PIB. Reste à voir si cela stimulera suffisamment la production et la consommation intérieures pour compenser les pertes de PIB liées aux échanges commerciaux.

Une réflexion sur “Deux analyses de la situation chinoise. Quand on voit la surévaluation astronomique des actifs américains, la Chine est une diversification raisonnable.”