Ce qui s’est passé le 31 juillet 2025 n’a peut-être pasfait la « une » des informations du soir, mais les historiens et les marchés s’en souviendront.

Le Trésor américain, sous le président Trump et son secrétaire au Trésor , Scott Bessent, a exécuté un rachat d’obligations qui mérite attention.

La dette a long terme décote fortement sur les marchés parce que les taux longs ont monté.

En rachetant pour 2 milliards de dollars de dette à long terme, avec une forte décote, l’Administration Trump a profité de cette situation pour réduire sa dette en principal, tout en en augmentant les couts à court terme.

Elle s’est engagée dans un acte de politique économique qui rappelle la célèbre Opération Twist de Kennedy,

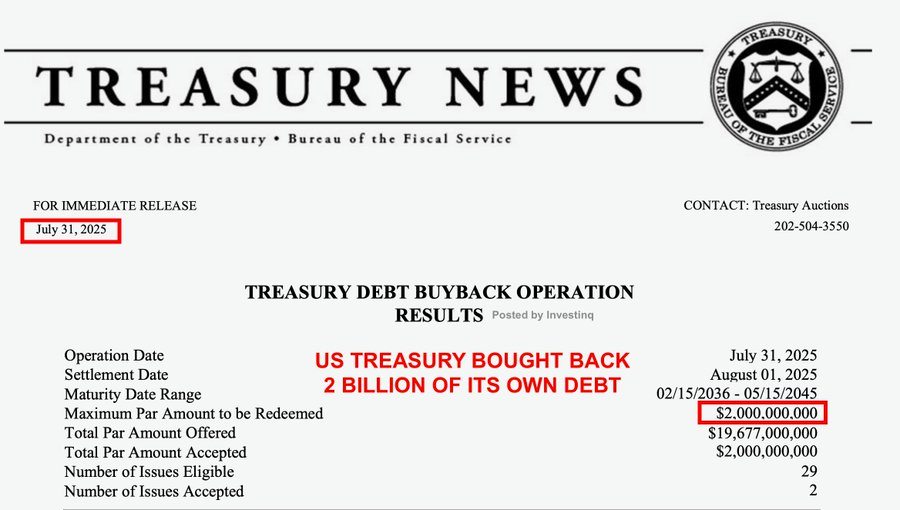

Le Trésor a lancé une enchère inversée pour racheter des obligations à long terme arrivant à échéance en 2042. Émis à l’époque du taux d’intérêt zéro, ils portaient de maigres coupons de 2,375% et 2,75%. Avec des taux d’intérêt désormais nettement plus élevés, ces obligations se négocient bien en dessous de leur valeur nominale.

Wall Street a offert près de 20 milliards de dollars en obligations de ce type. Le Trésor, a sélectionné les options les plus fortement dépréciées par l’actualisation, payant 2 milliards de dollars en valeur nominale pour seulement 1,63 milliards de dollars.

D’un seul coup, la Trésorerie a économisé 370 millions de dollars en principal en obligations futures, réduit le risque de duration du marché et surtout calmé un segment de la courbe des taux qui a récemment connu de graves tensions sinon une pointe de chaos.

Le gouvernement va payer plus d’intérêts à court terme pour financer ce rachat mais ‘il ne s’agit pas d’un exercice d’économie de trésorerie, mais d’un exercice plus fondamental de signal de stabilisation du marché.

Les obligations longues, souvent illiquides, sont sujettes à des fluctuations déstabilisatrices des prix. Alors que les détenteurs étrangers comme la Chine et le Japon continuent de reduire leurs positions en bons du Trésor américain et que la Fed reste absente en raison du resserrement quantitatif, l’extrémité longue du marché est vulnérable.

La manœuvre de Bessent en évacuE la pression sur ce segment du marché.

L’antécédent historique est l’opération Twist, déployée pour la première fois en 1961 par l’administration Kennedy en difficulté financière à vouloir financer le beurre et les canons.

L’opération Twist est une initiative de politique monétaire de la Réserve fédérale (Fed) utilisée dans le passé pour abaisser les taux d’intérêt à long terme afin de stimuler davantage l’économie américaine lorsque les outils monétaires traditionnels faisaient défaut via l’achat et la vente programmés de bons du Trésor américain de différentes échéances.

Le terme tire son nom de l’achat simultané d’ obligations à long terme et de la vente d’obligations à court terme, ce qui suggère une « torsion » de la courbe des rendements et crée moins de courbure dans la structure des taux à terme .

L’opération Twist a été lancée en 1961, lorsque le Comité fédéral de l’open market (FOMC) a cherché à renforcer le dollar américain (USD) et à stimuler les flux de liquidités dans l’économie. À cette époque, le pays se remettait encore de la récession qui a suivi la fin de la guerre de Corée. Afin de stimuler la dépense publique, la courbe des taux a été aplatie en vendant des titres de dette publique à court terme sur les marchés et en utilisant le produit de ces ventes pour acheter des titres de dette publique à long terme.

L’opération Twist décrit une forme de politique monétaire où la Fed achète et vend des obligations à court et à long terme en fonction de son objectif. Cependant, contrairement à l’assouplissement quantitatif (QE), elle n’augmente pas le bilan de la Fed , ce qui en fait une forme d’assouplissement moins agressive.

La Réserve fédérale a acheté des titres à long terme tout en vendant des titres à court terme, en coordination avec la stratégie d’émission du Trésor. L’objectif était d’abaisser les taux à long terme sans compromettre la vigueur du dollar.

Une version moderne est réapparue en 2011 sous la Réserve fédérale, qui a échangé 667 milliards de dollars à court terme contre des bons du Trésor à long terme. Les deux épisodes étaient des interventions explicites sur la courbe de rendement.

https://www.richmondfed.org/publications/research/econ_focus/2012/q4/jargon_alert

Bessent n’est pas un politicien.Nommé par Trump non pas pour sa loyauté politique mais pour son sens intellectuel, Bessent est un ancien dirigeant de fonds spéculatifs et, plus important encore, professeur d’histoire économique à Yale

L’approche de Bessent est conservatrice et proactive chirurgicale et calme. Le programme de contrôle de la courbe des taux du Japon s’engage à acheter des obligations à l’infini à des objectifs de rendement fixes, une stratégie qui a alourdi la Banque du Japon avec des distorsions massives du bilan. Le Royaume-Uni, en revanche, n’a agi que lorsque les fonds de pension étaient au bord de l’effondrement. Le rachat de Bessent est préventif il agit avant le début de l’incendie.

Commentaire de David Stockman ancien directeur du Budget de Reagan

Ce n’est pas du tout de la « perspicacité ». Il s’agit simplement d’une manipulation de la dette publique américaine par un autre secrétaire au Trésor qui n’a pas le cran de dire au président des États-Unis de cesser de dépenser, d’emprunter et de stopper la course effrénée de Washington vers le désastre budgétaire !

Commentaire de Bruno Bertez

Ce qui vient de se passer, cette manipulation est l’illustration de ce que je vous répète sans arrêt depuis 2011:

le seul pouvoir des gnomes ce n’est pas de résoudre les problèmes , non c’est de les repousser devant nous, comme le fait un chasse neige..

La crise est inéluctable, elle est écrite mais vous n’imaginez pas le pouvoir des gnomes et leur capacité à retarder l’inéluctable.

Une réflexion sur “Opération TWIST, le pouvoir des gnomes est de repousser l’inéluctable.”