La semaine dernière, les géants technologiques – les Sept Magnifiques – ont présenté leurs derniers résultats financiers.

Ceux-ci semblaient être des « blockbusters ». Ils ont offeet le portrait d’une économie en plein essor, corroborant l’affirmation du président Trump selon laquelle l’Amérique est « le pays le plus chaud du monde ».

Le marché boursier américain est resté proche de son plus haut historique.

Les médias financiers ont salué les résultats du secteur technologique.

Mais plus on examine les données qui se cachent derrière le battage médiatique boursier et les déclarations de Trump, plus la réalité est contrasté, nous sommes clairement dans un regime à deux vitesses.

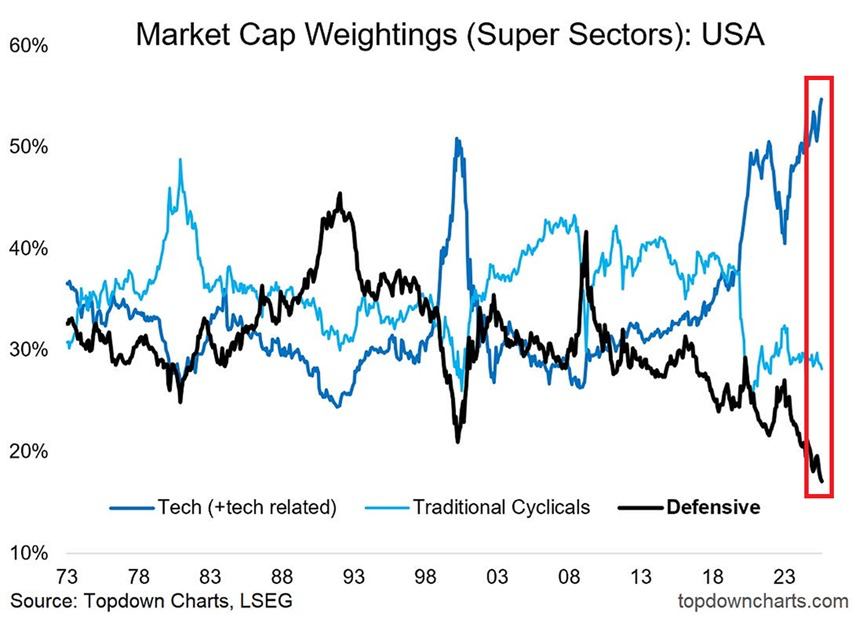

La concentration du marché n’a jamais été aussi extrême : Les actions technologiques et liées à la technologie représentent désormais un record de 55 % du marché boursier.

La part a doublé depuis la crise financière de 2008. Pour mettre cela en perspective, ce pourcentage a atteint environ 50 % au pic de la bulle Internet de 2000.

Pendant ce temps, la part des actions défensives est tombée à environ 17 %, un niveau historiquement bas.

Les valeurs cycliques traditionnelles ne représentent désormais plus que 28 % environ du marché.

De nombreux secteurs d’activité américains sont confrontés à un ralentissement des bénéfices, l’économie Americaine est à deux vitesses:

Alors que près des deux tiers des entreprises du S&P 500 ont publié leurs résultats du deuxième trimestre, les bénéfices des entreprises du secteur des biens de consommation de base et des matériaux sont en baisse de 0,1 % et de 5 % selon les données de FactSet. En effet, 52 % des entreprises du S&P 500 ayant publié leurs résultats ont fait état d’une baisse de leurs marges bénéficiaires, selon la Société Générale.

Les 10 plus grandes actions du S&P 500 représentent un tiers des bénéfices globaux de l’indice, et 40% de la capitalisation boursière.

Les secteurs de la technologie et de la finance affichant une croissance des bénéfices trimestriels d’une année sur l’autre de 41 % et 12,8 %, respectivement.

Si on analyse les résultats financiers des Sept Mercenaires, on constate que contrairement à l’opinion des médias financiers, la hausse de leurs bénéfices n’est pas due aux revenus et aux bénéfices générés par les investissements massifs dans l’IA réalisés par ces entreprises, mais aux services existants créés grâce au précédent boom technologique d’Internet et des médias sociaux.

On s’aperçoit aussi que les charges et dépenses occasionnées par les investissements dans l’IA sont souvent immobilisées, non considérées comme charges, ce sont donc des valeurs qui peuvent devenir fictives i elles ne le sont pas déja! fictives.

L’action de Meta (Facebook) a bondi de plus de 11 % suite à ces résultats, ajoutant plus de 150 milliards de dollars à sa valeur boursière. Mais la hausse des bénéfices provient de l’augmentation des revenus publicitaires des services existants, et non de l’IA.

Zuckerberg, de Meta, a annoncé investir toujours plus dans les centres de données et les sources d’énergie dédiés à l’IA. « Nous réalisons tous ces investissements car nous sommes convaincus que la superintelligence va améliorer tous les aspects de notre activité », a déclaré Zuckerberg lors d’une conférence téléphonique avec des investisseurs. Cependant, Susan Li, directrice financière de Meta, a déclaré que Meta ne prévoyait pas de revenus significatifs pour son développement de l’IA générative cette année ni en 2026. L’entreprise a également averti que les coûts de construction de l’infrastructure nécessaire à la réalisation de ses ambitions en matière d’IA étaient en hausse. Meta a relevé la limite inférieure de ses prévisions de dépenses d’investissement pour 2025 à entre 66 et 72 milliards de dollars. L’entreprise a indiqué s’attendre à une croissance des dépenses d’une année sur l’autre supérieure à celle de 2025, invoquant des coûts d’infrastructure plus élevés et une hausse des rémunérations des employés due à ses efforts en matière d’IA.

Chez Microsoft, les bénéfices trimestriels ont grimpé en flèche grâce aux revenus records de sa division cloud computing. Mais l’entreprise cherche elle aussi à rentabiliser ses investissements massifs dans l’intelligence artificielle. Amy Hood, directrice financière, a déclaré que les dépenses de Microsoft pour les centres de données atteindraient 120 milliards de dollars en 2026, contre 88,2 milliards de dollars en 2025, et qu’elles quadrupleraient presque les 32 milliards de dollars en 2023. « Nous traversons une transition technologique générationnelle avec l’IA… Nous sommes à la pointe de la vague des infrastructures d’IA et avons gagné des parts de marché chaque trimestre cette année. Nous continuons à développer la capacité de nos propres centres de données plus rapidement que tout autre concurrent. »

Mais jusqu’à présent, les revenus générés par l’IA sont faibles, voire inexistants. Les applications d’IA Copilot comptent désormais 100 millions d’utilisateurs mensuels, Gemini de Google 450 millions et ChatGPT, leader du marché, plus de 600 millions. Mais seulement 3 % des entreprises paient réellement pour l’IA.

Les dépenses d’investissement de Microsoft et Meta représentent déjà plus d’un tiers de leur chiffre d’affaires total. De fait, les dépenses d’investissement consacrées à l’IA ont davantage contribué à la croissance de l’économie américaine au cours des deux derniers trimestres que l’ensemble des dépenses de consommation.

Et l’essor des investissements dans l’IA ne s’arrête pas. La construction de centres de données aux États-Unis a atteint un nouveau record en juin, dépassant pour la première fois les 40 milliards de dollars annualisés. Ce chiffre représente une hausse de 28 % par rapport à la même période l’an dernier et de 190 % depuis le lancement de ChatGPT il y a près de trois ans.

[Axios] Les coûts de l’électricité augmentent en raison de l’essor des centres de données

[Axios] Derrière le rideau : le super-stimulant de l’IA

[AP] La Chine rejette les demandes américaines de cesser d’acheter du pétrole russe et iranien

[Bloomberg] Les initiés des entreprises ont vendu des actions lors du rallye record de juillet

[WSJ] Les consommateurs américains redeviennent économes

[WSJ] Pour quelques PDG, les salaires continuent de croître, par milliards

[FT] Leçons des années 1920 et 1930 sur les tarifs douaniers et les marchés