3 août 2025 |

Lorsque les chiffres de l’emploi de juin ont été publiés le mois dernier, j’ai déclaré qu’il y avait probablement un problème d’ajustement saisonnier avec les chiffres et qu’une grande partie des emplois gouvernementaux supposément créés seraient probablement révisés à la baisse.

Le rapport sur l’emploi a été meilleur que prévu, mais les détails n’étaient pas aussi positifs. Sur les 147 000 nouveaux emplois annoncés, seuls 74 000 étaient dans le secteur privé, le reste dans les administrations publiques locales et étatiques. 63 000 emplois dans ces administrations concernaient l’éducation, ce qui est probablement dû à un ajustement saisonnier. Les enseignants sont généralement en congé pendant l’été, mais cette année, ils étaient encore en poste. Vous constaterez probablement une forte baisse de ces emplois le mois prochain.

Ainsi, lorsque le rapport de juillet a été publié la semaine dernière, ces postes d’enseignants – et d’autres – ont été supprimés.

Le marché du travail américain a fortement ralenti en juillet et a été nettement plus faible que prévu pour les mois précédents, ce qui suggère que la politique commerciale du président Donald Trump pourrait freiner l’embauche.

L’économie américaine n’a créé que 73 000 emplois le mois dernier, et les totaux mensuels pour mai et juin ont été révisés à la baisse de 258 000 emplois au total.

– CNN, la croissance de l’emploi aux États-Unis stagne : seulement 73 000 emplois créés en juillet

J’ai également évoqué le rapport dans notre podcast (dès les 3 premières minutes) et j’ai ri à l’idée que les administrations locales et nationales ajoutent des enseignants à leurs effectifs au début de l’été*. J’ai également averti, pour la 150e fois environ depuis que j’écris ces commentaires hebdomadaires, qu’il ne fallait pas prêter attention à la publication initiale des chiffres sur l »emploi , car elle est constamment révisée et « peut varier considérablement ». J’ai également répété à maintes reprises que l’information la plus importante du rapport mensuel est les révisions. Pourquoi ? Parce que les révisions ont tendance à aller dans le même sens que l’économie sous-jacente. Lorsque l’économie se porte bien, les révisions ont tendance à être positives ; lorsqu’elle ralentit, elles ont tendance à être négatives.

Les révisions des chiffres de l’emploi des deux derniers mois ont été importantes, mais nous avons déjà connu des révisions importantes. La révision moyenne de la première à la troisième estimation cette année est de 65 000, mais ce niveau de révision n’est pas anormal. La révision absolue moyenne des chiffres de la masse salariale mensuelle de la première à la troisième estimation depuis 1979 est de 57 000. Les périodes de grands changements ont également tendance à produire des révisions plus importantes ; par exemple, en 2020, la révision moyenne était de 130 000 et en 2021, de 181 000. Plus important encore, pour quiconque s’intéresse à la trajectoire de l’économie, est le sens des révisions. En 2006, cinq mois ont été révisés à la baisse, six mois en 2007, mais en 2008, onze mois ont été révisés à la baisse. Les révisions sont devenues positives en 2009, avec huit mois révisés à la hausse, et en 2010, onze mois ont été révisés à la hausse.

C’est un schéma assez typique des récessions et même si nous ne semblons pas être en récession en ce moment, il y a certainement eu beaucoup de changements dans l’économie au cours des six derniers mois.

Le rapport sur l’emploi de juillet n’était pas particulièrement bon, mais il n’a rien changé aux points que j’ai évoqués récemment. La population active a continué de diminuer et a perdu 400 000 personnes depuis le début de l’année et 800 000 depuis le pic d’avril. Cela peut être dû à nos nouvelles politiques d’immigration beaucoup plus strictes, mais il pourrait aussi y avoir d’autres raisons (le vieillissement de la population). Il ne fait cependant aucun doute que l’offre et la demande de main-d’œuvre ont été faibles depuis le début de l’année, conséquence de l’incertitude dont nous avions parlé bien avant les élections. Comme je l’ai dit il y a quelques semaines, « il semble peu probable que tout le chaos des six derniers mois soit gratuit », et nous le constatons maintenant dans les statistiques économiques.

Pour ceux d’entre nous qui suivent l’économie depuis des décennies, les problèmes du rapport sur l’emploi sont connus depuis longtemps. Les enquêtes utilisées pour évaluer l’état du marché du travail ont toujours été inexactes, et la situation n’a fait qu’empirer ces dernières années, le taux de réponse étant passé de plus de 90 % à moins de 70 %. Les révisions résultent du décalage des réponses à l’enquête : le taux de réponse s’améliore au fil des trois révisions. Les données de l’enquête sont également comparées aux données des États et, après toutes les révisions, nous obtenons une vision assez précise de l’état du marché du travail, il y a six mois à un an. C’est pourquoi j’ai mis en garde à plusieurs reprises au fil des ans contre l’utilisation du rapport sur l’emploi pour modifier radicalement ses perspectives économiques ou son portefeuille. Le mieux que l’on puisse espérer, la plupart du temps, est d’avoir une idée générale de l’orientation de l’évolution du marché du travail. Pour l’instant, il ne fait aucun doute que la tendance est à l’affaiblissement, mais son ampleur reste sujette à débat.

Les données publiées la semaine dernière ont confirmé un certain ralentissement de l’économie au cours du premier semestre. Outre le rapport sur l’emploi, nous avons reçu la première estimation du PIB du deuxième trimestre, qui a progressé de 3 % en rythme annualisé après une contraction de 0,5 % en rythme annualisé au premier trimestre. Les chiffres du PIB des deux trimestres ont été faussés par les chiffres du commerce, conséquence directe de la vague de droits de douane. Le premier trimestre a été marqué par un afflux important d’importations, les entreprises se préparant aux droits de douane que tout le monde attendait. Au deuxième trimestre, la tendance s’est en grande partie inversée, les droits de douane ayant effectivement été appliqués et les entreprises ayant réduit leurs stocks constitués au premier trimestre. La croissance sur les deux trimestres nous donne une meilleure vision de la trajectoire de l’économie et c’est exactement ce que je dis depuis quelques mois : nous sommes en croissance, mais en dessous de la tendance. La croissance annualisée pour les deux premiers trimestres est de 1,2 %, tandis que la tendance est d’environ 2 %. Si l’on considère l’année dernière, la variation est exactement de 2 %. Ainsi, au premier semestre de cette année, la croissance économique est passée d’une croissance légèrement supérieure à la tendance à une croissance légèrement inférieure à la tendance. C’est tout.

Nous pouvons également confirmer le ralentissement grâce aux données sur les revenus et la consommation publiées la semaine dernière. Le revenu personnel disponible réel (après impôts et inflation) a diminué pour le deuxième mois consécutif et a augmenté de moins de 1 % depuis le début de l’année. Les dépenses de consommation personnelle réelles ont très légèrement augmenté de mai à juin, mais sont en baisse depuis le début de l’année. Nous observons également cette trajectoire dans le rapport sur le PIB. La variation en pourcentage des dépenses de consommation personnelle dans le rapport sur le PIB par trimestre, pour 2024, était de 1,3 %, 1,9 %, 2,5 % et 2,7 %. Pour les deux premiers trimestres de cette année, la variation est de 0,3 % et 1 %. Il s’agit d’un ralentissement assez évident par rapport au rythme de l’année dernière.

Le taux de croissance économique a ralenti depuis le début de l’année, mais ce ralentissement est pour l’instant assez modeste.

Plus important encore, le marché confirme que les perspectives de croissance et d’inflation n’ont pas beaucoup changé, même si elles ont toutes deux évolué dans la mauvaise direction.

Avec une répression sévère de l’immigration et des hausses de tarifs douaniers à des niveaux jamais vus depuis 90 ans, je ne vois pas pourquoi on pourrait s’attendre à autre chose.

J’ai l’impression de le répéter sans cesse, mais je recommence. La croissance économique repose sur deux facteurs seulement : la croissance de la main-d’œuvre et la croissance de la productivité. La politique d’immigration réduit la croissance de la main-d’œuvre – comme indiqué ci-dessus, la main-d’œuvre a diminué cette année – et les tarifs douaniers réduisent l’efficacité économique (productivité). J’ai déjà dit que les tarifs douaniers ont un impact négatif net sur la croissance économique et je maintiens cette affirmation car toutes les données historiques – et le bon sens quant à l’effet d’une hausse d’impôt – le confirment.

Cela ne signifie pas que les changements de politique migratoire et douanière vont provoquer une récession. Cela signifie simplement que la croissance sera inférieure à ce qu’elle aurait été sans ces changements. Que cela se transforme ou non en récession importe peu. Ce qui compte pour les investisseurs, c’est le rythme d’évolution de l’économie : ralentit-elle ou accélère-t-elle ? L’ampleur du changement et la durée d’une contraction ou d’une expansion sont impossibles à prévoir, et il est inutile de perdre son temps à essayer de le savoir. Mais le rythme d’évolution de l’économie aura un impact direct sur celui des bénéfices des entreprises et des taux d’intérêt, deux éléments essentiels pour les investisseurs. Tous les arguments concernant la politique économique et l’état de l’économie importent peu pour l’investisseur moyen. L’observation des marchés permet d’apprendre ce qu’il faut savoir sur l’économie.

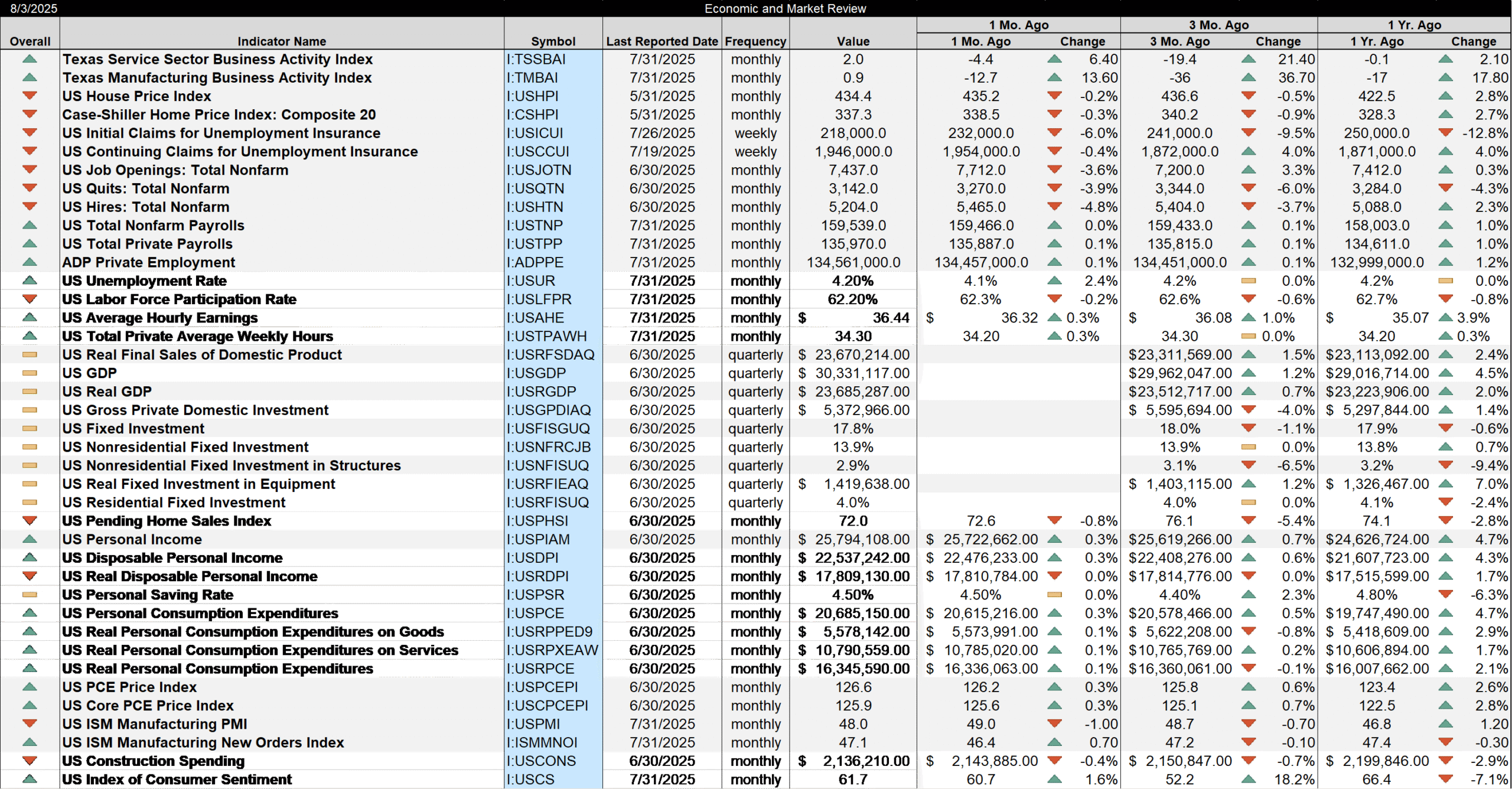

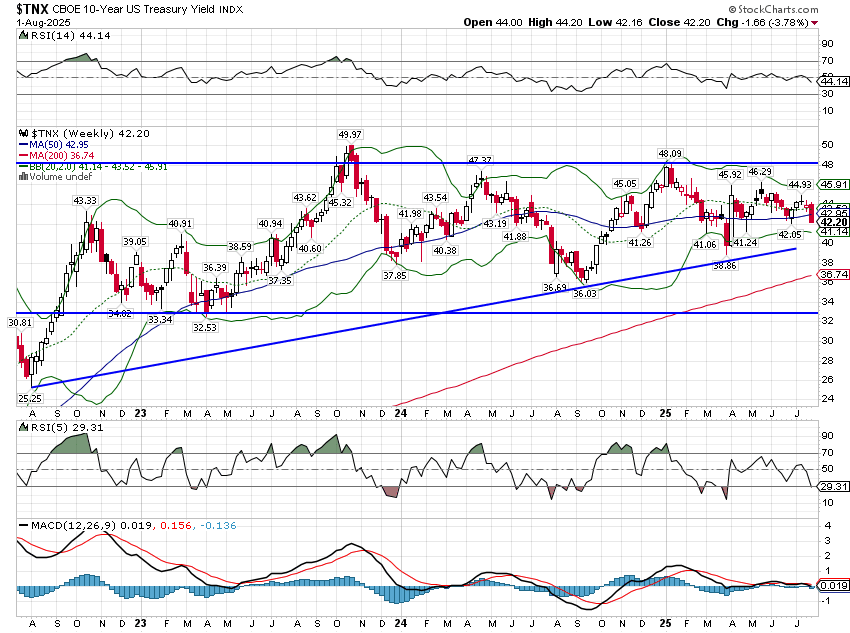

Le rendement nominal des bons du Trésor à 10 ans a baissé de 59 points de base sur un an, tandis que celui des bons du Trésor à 2 ans a reculé de 74 points de base. Depuis l’élection, le rendement à 10 ans est resté pratiquement inchangé, tandis que celui à 2 ans a baissé de 56 points de base. Cela signifie que, depuis l’élection, les prévisions de croissance du PIB nominal à long terme (PNB) sont restées inchangées, tandis que les prévisions à court terme ont diminué.

Le rendement des TIPS à 10 ans a baissé d’environ 13 points de base depuis l’élection, ce qui indique que les prévisions de PIB réel n’ont que légèrement diminué.

Plus important encore, tous ces rendements obligataires se situent dans la fourchette dans laquelle ils se trouvent depuis fin 2022, une période connue, entre autres, pour son absence de récession.

Les investisseurs et les traders traitent constamment de nouvelles informations, issues non seulement des données économiques, mais aussi de leur vie personnelle, et les intègrent aux cours actuels du marché. Les marchés montrent actuellement un ralentissement de la croissance au premier semestre et une modération des anticipations de croissance future.

Nous ne sommes pas au bord du gouffre et l’économie n’est pas en plein essor.

Sur la base du premier semestre, la croissance économique est inférieure d’environ 0,5 à 0,75 % à la tendance. Il s’agit d’une vision objective de l’économie, aussi exempte de tout parti pris, politique ou autre, qu’on puisse en trouver. Limoger le directeur du BLS pour avoir publié des données confirmant ce que le marché sait déjà ne changera rien à la situation.

Joseph Calhoun

*S’il est évident que les États et les municipalités ne recrutaient pas d’enseignants en juin, en faisant des recherches sur ce sujet, j’ai découvert un élément qui illustre la difficulté de ces ajustements saisonniers. Quand j’étais enfant, il y a très longtemps, l’école commençait entre la mi et la fin août. C’était pareil quand ma fille était à l’école. Mais dans ma ville, en Caroline du Sud, ils utilisent un calendrier annuel, avec une rentrée des classes le 21 juillet cette année. 25 États autorisent désormais ce type d’horaire, mais il est organisé par district et seulement 5 % environ l’ont adopté. De plus, en général, les États plus au sud commencent l’année scolaire plus tôt que ceux du nord, certains ne commençant qu’après la fête du Travail. Je doute que le BLS sache vraiment quand tous ces enseignants sont embauchés. Les ajustements saisonniers sont difficiles.

Environnement

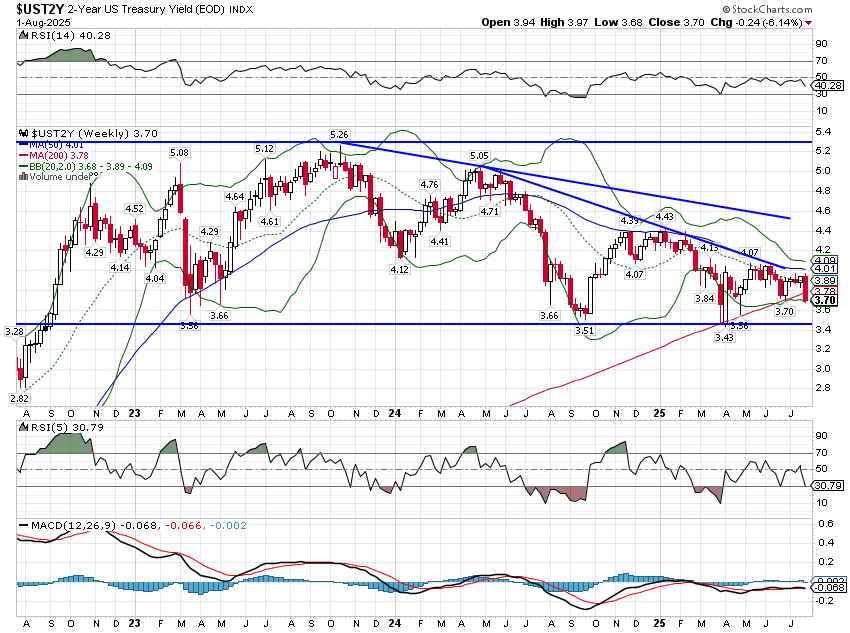

Le dollar a connu une semaine plutôt favorable avant la publication du nouveau barème des droits de douane et du rapport sur l’emploi vendredi. Il a néanmoins terminé la semaine en hausse et une remontée jusqu’à 101-102 est toujours envisageable. Je continue de penser que la tendance à long terme s’oriente vers la faiblesse.

Marchés

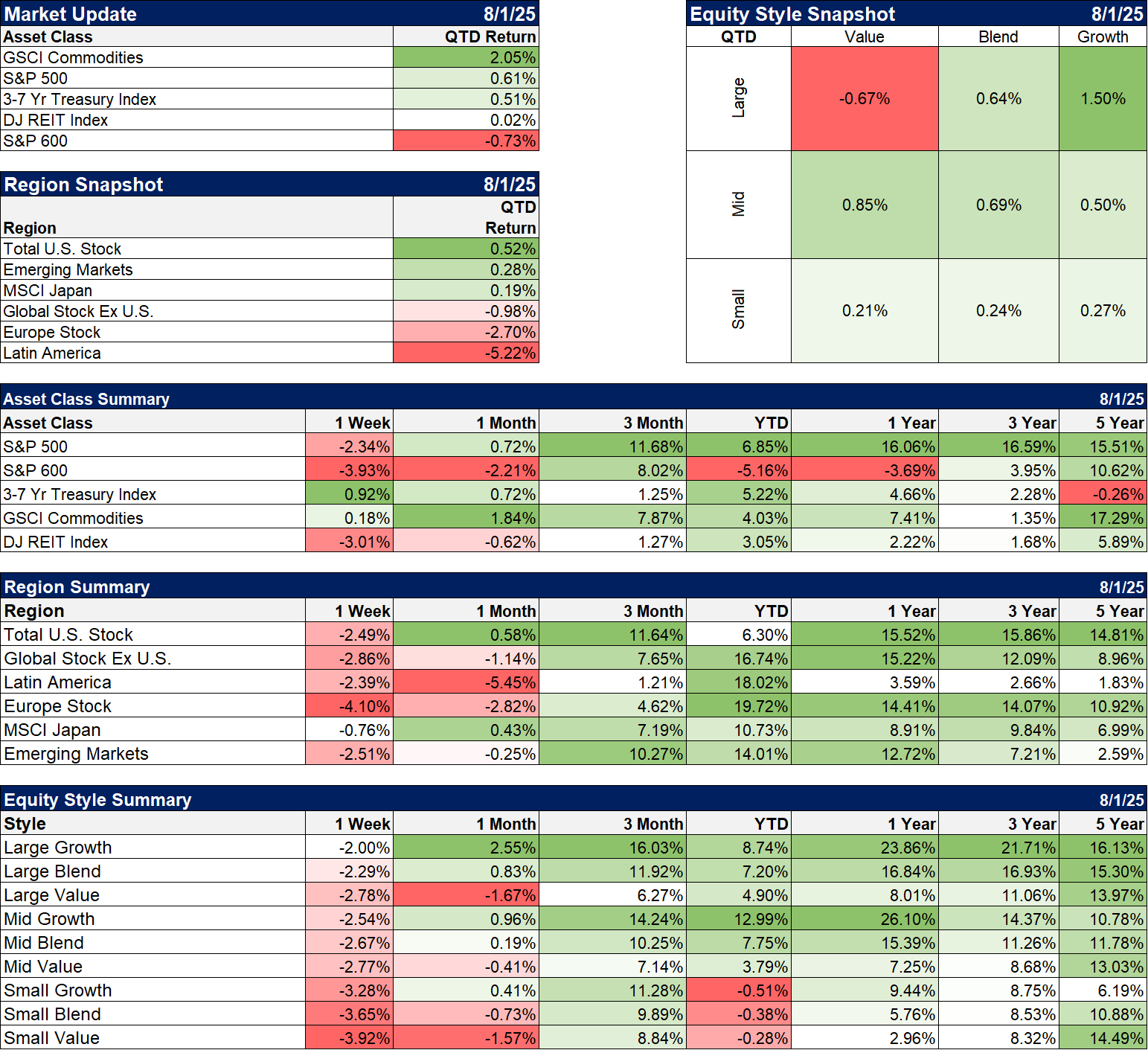

La semaine n’a pas été bonne pour la plupart des classes d’actifs, mais les obligations ont connu une bonne semaine et les matières premières ont enregistré une hausse de justesse. Nous avons perdu une bonne partie des gains de juillet en une seule journée, mais toutes les valeurs, à l’exception des petites capitalisations, sont en hausse depuis le début du trimestre. Depuis le début de l’année, l’international continue de surperformer largement les États-Unis, mais l’Europe a été durement touchée la semaine dernière par l’annonce des droits de douane.

Secteurs

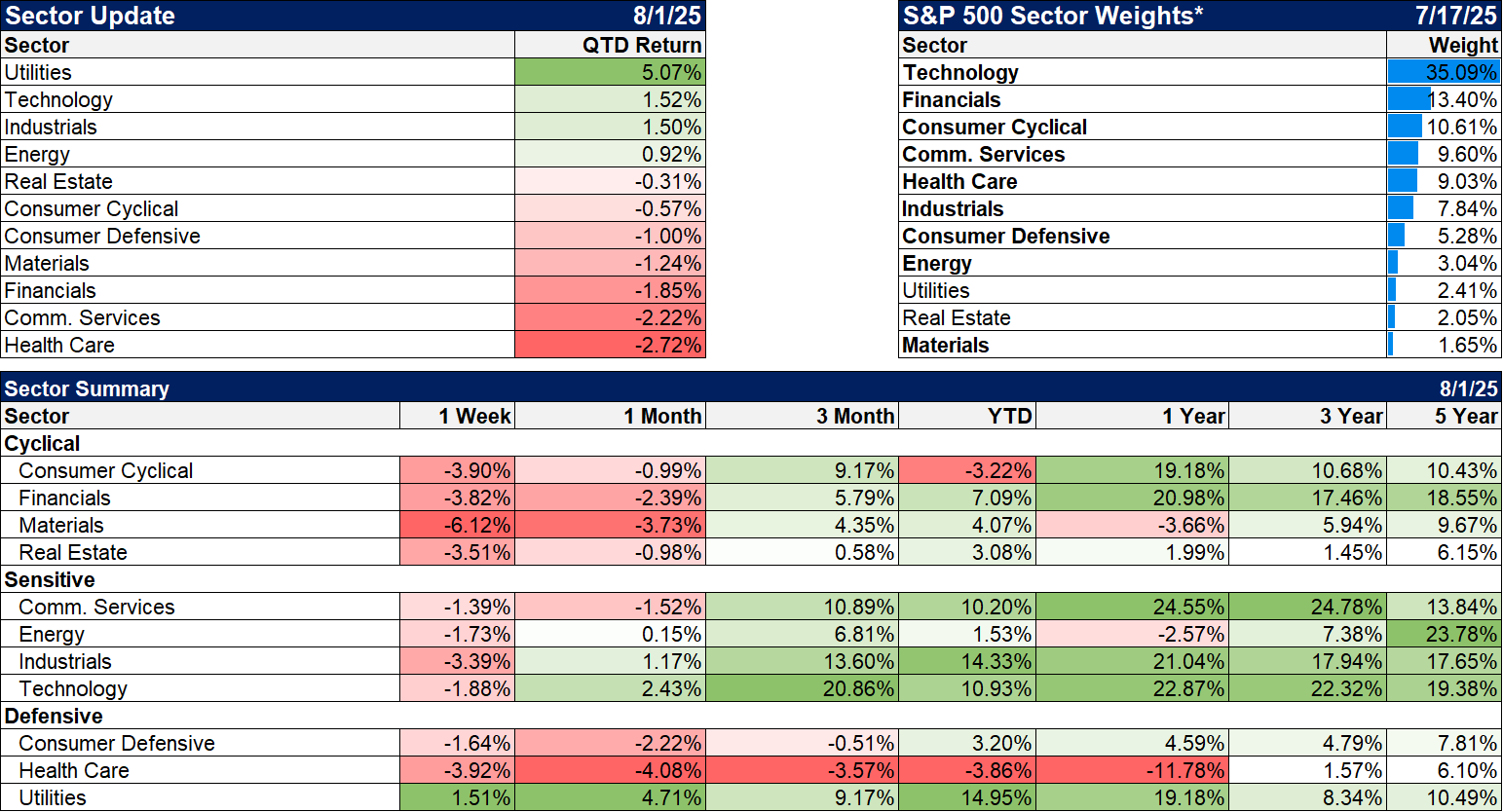

Le seul secteur à avoir enregistré une hausse la semaine dernière est celui des services publics, généralement considéré comme une stratégie défensive. Mais les services publics sont récemment devenus des valeurs d’intelligence artificielle, et je ne suis donc pas certain qu’il soit judicieux de se tourner également vers eux pour des raisons de sécurité. Ce secteur n’est pas vraiment bon marché, alors attention aux acheteurs.

Les stocks d’énergie sont désormais en baisse d’une année sur l’autre et pourraient être à nouveau touchés la semaine prochaine, car l’OPEP+ vient d’accepter une nouvelle augmentation de la production.

Indicateurs économiques/de marché

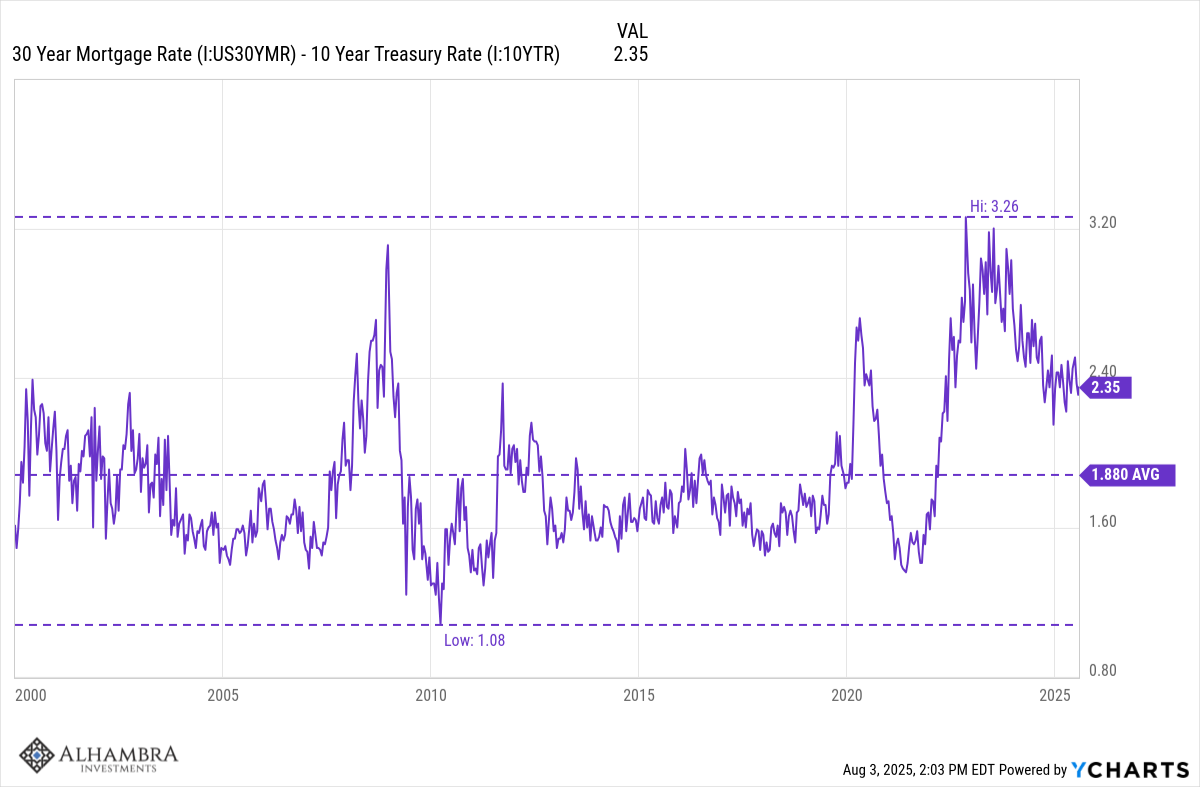

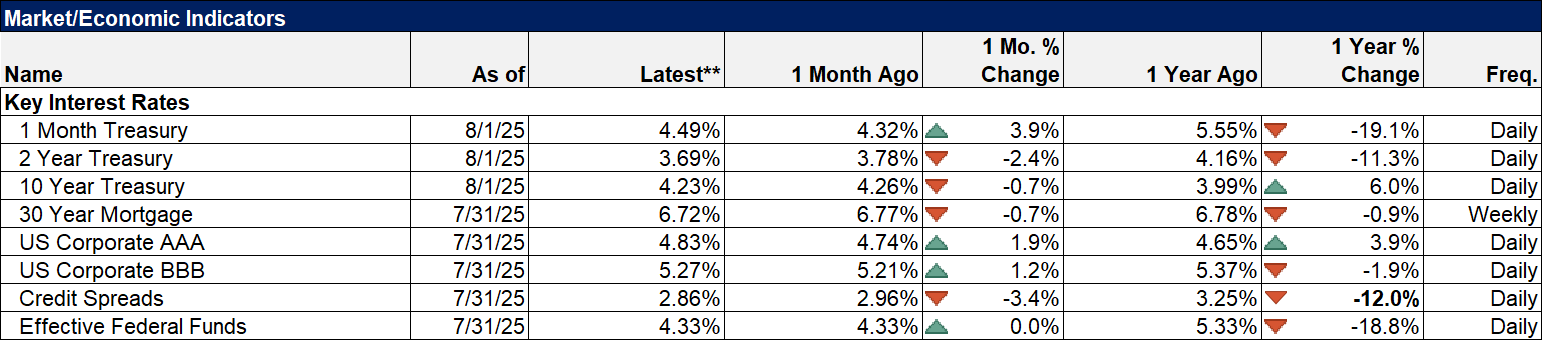

Les taux hypothécaires continuent de baisser et l’écart avec le rendement des bons du Trésor à 10 ans se réduit. L’économie ralentit indéniablement, mais une baisse des taux hypothécaires pourrait limiter les dégâts. La demande sur le marché immobilier est importante et une baisse des taux serait très bénéfique.

Économie/Données économiques

De nombreuses données ont été publiées la semaine dernière, en plus des rapports dont j’ai parlé ci-dessus :

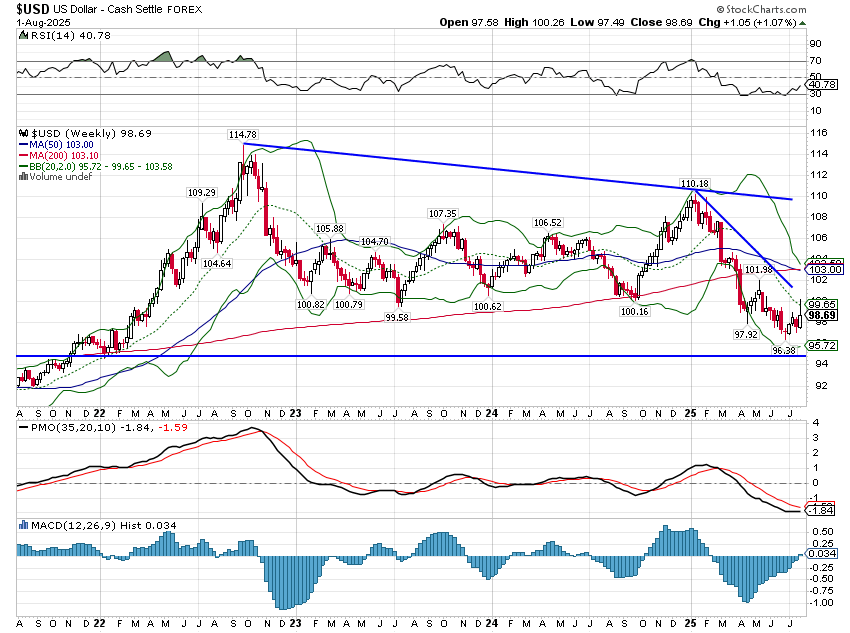

- L’activité manufacturière et l’activité des services au Texas sont toutes deux devenues positives en juillet

- Les prix des maisons ont en fait baissé en mai et la variation sur un an est désormais tombée à 2,8 %.

- Les offres d’emploi, les démissions et les embauches ont toutes diminué en juin

- Le taux de chômage a atteint 4,2 % le mois dernier, mais ce chiffre sous-estime la faiblesse du pays en raison de la baisse du niveau de la population active et du taux d’activité. Par ailleurs, le taux d’activité a culminé en 2000 à 67,3 % et s’établit aujourd’hui à 62,2 %. Bien que cela nuise à la croissance du PIB, son impact sur la société n’est pas clair. Notre économie était florissante au début des années 60, lorsque le taux était inférieur à 60 %.

- L’investissement est un autre point faible du rapport sur le PIB. L’investissement intérieur privé brut a reculé de 4 % au cours du trimestre et n’a progressé que de 1,4 % en glissement annuel. Or, c’est l’investissement qui contribue à la croissance de la productivité, ce qui est clairement négatif.