Les approches analytiques développées ci dessous sont bien sur intéressantes , elles font ressortir beaucoup de corrélations, d ‘imbrications qui progressivement tissent le risque d’une crise du crédit.

Mais ma conviction est que ce type de travaux passe à coté de l’essentiel qui est le rôle central du marché boursier comme « régulateur » du crédit par le bais des animal spirits.

Les contagions, relations, corrélations, interrelations, modèles mathématiques ne valent rien lorsque les animal spirits s’alignent et s’emballent.

Au fond, en matière financière et monétaire tout a le même sous jacent, il n’y a pas de diversification. Ce sous-jacent c’est : la confiance; laquelle se dédouble dialectiquement binairement en deux contraires, envie et peur.

Et la question centrale devient?si on suit mon hypothèse? non pas de savoir si les autorités interviendront en cas de crise, -elles le feront-, non, la question centrale est de savoir si les montants en jeu ne seront d’ordres de grandeur tels qu’ils feront apparaitre l’arsenal des Banques Centrales et des Tresor Publics comme dérisoires.

Comme l’a expliqué Greenspan dans son ouvrage superbe écrit après la crise la nature humaine ne change pas :

The Map and the Territory: Risk, Human Nature, and the Future of Forecasting (2013): Un livre qui explore les thèmes du risque, de la nature humaine et de la prévision.

Le système est condamné de façon endogène par la croissance colossale des contradictions internes, mais il peut durer longtemps encore , repousser encore ses limites, nous sommes à l’échelle de l’Histoire. Dans le temps long. La criticalité est largement dépassée. Un jour il suffira d’un catalyseur.

La croissance du crédit privé pourrait-elle constituer un risque pour la stabilité du système financier ?

par Noah Smith

4 août 2025

Les données économiques américaines des derniers mois sont clairement décevantes. Les derniers chiffres de l’emploi étaient si mauvais que Trump a limogé la directrice du Bureau of Labor Statistics , l’accusant de manipuler les chiffres pour le faire passer pour un mauvais candidat.

Mais un point positif majeur se dégage de cette morosité : l’essor incroyable de la construction de centres de données d’IA.

L’IA progresse rapidement, menaçant (et promettant ?) de bouleverser de nombreux secteurs de l’économie. Personne ne sait encore précisément qui profitera de cet essor, mais une chose est sûre : cela nécessitera une puissance de calcul considérable.

L’entraînement des modèles d’IA nécessite une puissance de calcul importante, mais aujourd’hui, leur inférence, c’est-à-dire leur capacité à réfléchir et à répondre à chaque question, nécessite également une puissance de calcul importante.

Le calcul d’inférence représente aujourd’hui la majeure partie du coût d’exécution des modèles d’IA avancés, et son augmentation est à l’origine de nombreux gains de performance continus .

Les besoins en calcul vont donc probablement continuer à croître à mesure que l’IA s’améliore.

Quiconque fournit ces ressources informatiques va générer des revenus colossaux. Quant à savoir si cela signifie qu’il réalisera des bénéfices importants, c’est une autre question, mais laissons cela de côté pour l’instant : impossible de réaliser des bénéfices sans générer de revenus.

Pour l’instant, les entreprises technologiques ont donc le choix : rester à l’écart du boom, ou investir massivement en espérant trouver un moyen de générer des bénéfices.

En gros, Apple opte pour la première option , tandis que les grands éditeurs de logiciels – Google, Meta, Microsoft et Amazon – optent pour la seconde. Ces chiffres de dépenses sont assez incroyables :

Pour Microsoft et Meta, ces dépenses d’investissement représentent désormais plus d’un tiers de leur chiffre d’affaires total.

Voici Chris Mims du WSJ :

Les 7 plus grandes entreprises technologiques ont collectivement dépensé un montant record de 102,5 milliards de dollars en dépenses d’investissement au cours de leurs derniers trimestres, la quasi-totalité provient de: Meta , Alphabet (Google), Microsoft et Amazon . ( Apple , Nvidia et Tesla n’ont contribué ensemble qu’à hauteur de 6,7 milliards de dollars.)

L’investisseur et expert en technologie Paul Kedrosky affirme qu’en pourcentage du produit intérieur brut, les dépenses consacrées aux infrastructures d’IA ont déjà dépassé les dépenses consacrées aux infrastructures de télécommunications et d’Internet depuis le boom des dot-com, et elles continuent de croître.

Il soutient également qu’une des explications de la vigueur continue de l’économie américaine, malgré les tarifs douaniers, est que les dépenses en infrastructures informatiques sont si importantes qu’elles agissent comme une sorte de programme de relance du secteur privé ...

Les dépenses d’investissement en IA ont davantage contribué à la croissance de l’économie américaine au cours des deux derniers trimestres que l’ensemble des dépenses de consommation, affirme Neil Dutta, directeur de la recherche économique chez Renaissance Macro Research, citant des données du Bureau of Economic Analysis.

Voici ce graphique de Kedrosky, qui a fait un excellent travail en suivant cette histoire au fur et à mesure qu’elle se déroule :

Note complémentaire : Je ne suis pas certain que Kedrosky ait raison quant à l’apogée du boom des télécommunications. Son graphique montre le niveau des dépenses d’investissement en 2020, période de déploiement des infrastructures 5G et fibre optique. Mais Doms (2004) montre que les dépenses d’investissement dans les télécommunications américaines ont atteint 120 milliards de dollars en 2000.

Cela aurait représenté environ 1,2 % du PIB américain à l’époque, soit à peu près le niveau actuel de l’essor des centres de données. Mais ce boom continue de s’intensifier, et rien ne laisse présager un pic en 2025 ; l’argument de Kedrosky reste donc valable.

Je pense qu’il est important d’examiner l’essor des télécommunications des années 1990 plutôt que celui des années 2010, car le premier a conduit à un krach gigantesque . L’essor du rail a également conduit à un krach gigantesque , en 1873 (avant le pic d’investissement sur le graphique de Kedrosky).

Dans les deux cas, les entreprises ont construit trop d’infrastructures, dépassant la croissance de la demande pour ces infrastructures, et ont subi une crise dévastatrice lorsque les attentes ont été réinitialisées et que les prêts n’ont pas pu être remboursés.

Dans les deux cas, cependant, les grands investisseurs n’avaient pas tort ; ils étaient juste trop tôt. Finalement, nous avons utilisé toutes ces voies ferrées, toutes ces fibres optiques, et bien plus encore.

Cela a conduit de nombreuses personnes à spéculer que les grandes bulles d’investissement pourraient en réalité être bénéfiques pour l’économie , puisque les folies laissent derrière elles un surplus d’infrastructures bon marché qui peuvent être utilisées pour alimenter les futures avancées technologiques et les nouveaux modèles commerciaux.

Mais pour ceux qui sont touchés par la crise, les bénéfices futurs pour la société sont bien maigres. Nombreux sont ceux qui craignent un effondrement du secteur des centres de données d’IA, et donc des géants de la technologie en général, si les revenus du secteur de l’IA ne progressent pas suffisamment vite pour suivre l’essor des dépenses d’investissement au cours des prochaines années .

L’effondrement d’un centre de données entraînerait des pertes importantes pour les actionnaires des géants de la technologie, comme ce fut le cas pour les actionnaires des entreprises Internet en 2000. Cela ralentirait également directement l’économie, car les géants de la technologie cesseraient d’investir. Mais le risque le plus effrayant est qu’une crise financière s’ensuive.

Les crises financières impliquent généralement l’endettement bancaire. Lorsqu’une bulle financière et un krach se traduisent principalement par une chute de la valeur des actions et des obligations, tout le monde subit des pertes, puis s’en sort un peu plus pauvre, comme en 2000.

Jorda, Schularick et Taylor (2015) étudient l’histoire des bulles et des krachs, et constatent que la dette (également appelée « crédit » et « effet de levier ») est un indicateur clé de l’impact d’une bulle sur l’économie réelle. Ils écrivent :

À l’aide d’un ensemble complet de données couvrant un large éventail de variables macroéconomiques et financières, nous démontrons que l’interaction entre les bulles spéculatives et la croissance du crédit représente le risque le plus grave pour la stabilité financière.

Ces résultats, fondés sur des données historiques à long terme, offrent le premier appui statistique solide, basé sur de grands échantillons, à l’idée largement répandue selon laquelle les risques pour la stabilité financière découlant d’un boom boursier sans effet de levier puis d’un effondrement (comme la bulle Internet américaine) peuvent différer sensiblement de ceux d’un boom immobilier financé par le crédit puis d’un effondrement (comme le marché immobilier américain des années 2000).

Ils utilisent les termes « sans effet de levier » et « crédit », mais ce qu’ils entendent réellement ici – et la façon dont ils définissent leur variable de croissance du crédit – concerne spécifiquement les prêts bancaires, et non les obligations. Lors du krach de 2008, la majeure partie de la dette était détenue par les banques, sous une forme ou une autre. Ainsi, une vague de défauts de paiement a menacé la solvabilité du système bancaire, provoquant le blocage de l’ensemble de l’économie.

Mais le système bancaire ne courait pas de réel danger d’effondrement suite à la crise des dot.com et des télécoms, car les banques n’avaient pas prêté beaucoup d’argent aux acteurs du secteur technologique ; il y avait donc peu de prêts susceptibles de se dégrader. Les entreprises de télécommunications avaient beaucoup emprunté, mais principalement sur les marchés obligataires plutôt qu’auprès des banques, qui, à l’époque, se concentraient davantage sur le logement et les petites entreprises.

Les ménages ne se sont pas non plus endettés de manière significative dans les années 90 (par rapport à leurs revenus), ce qui explique probablement pourquoi il n’y a pas eu de période longue et douloureuse de désendettement des ménages après le boom des dotcom, comme ce fut le cas après 2008.

Si l’on en croit ce raisonnement fondamental sur les moments où il faut craindre une crise des dépenses d’investissement, il faut se demander qui prête de l’argent à ces géants de la tech pour construire ces centres de données. Ainsi, nous pourrons déterminer si nous nous inquiétons du sort de ces prêteurs si les géants de la tech ne peuvent pas rembourser.

Paul Kedrosky a une liste :

D’où vient tout ce capital ?

Pour la plupart, six sources :

- Flux de trésorerie internes (principalement pour Microsoft, Google, Amazon, Meta, etc.)

- Émission de dette (rôle croissant)

- Offres d’actions et de suivi

- Capital-risque / Capital-investissement (CoreWeave, Lambda, etc.)

- SPV, crédit-bail et véhicules adossés à des actifs (comme celui de Meta récemment)

- Engagements de consommation du cloud (principalement des hyperscalers)

Et The Economist écrit :

[L]es dépenses d’investissement augmentent plus rapidement que les flux de trésorerie [des Big Tech]… Le centre névralgique du boom de l’IA se déplace des marchés boursiers vers les marchés de la dette… Au cours du premier semestre de l’année, les emprunts de qualité investissement des entreprises technologiques ont été 70 % plus élevés qu’au cours des six premiers mois de 2024.

En avril, Alphabet a émis des obligations pour la première fois depuis 2020. Microsoft a réduit sa trésorerie, mais ses contrats de location-financement (un type de dette principalement lié aux centres de données) ont presque triplé depuis 2023, pour atteindre 46 milliards de dollars (93 milliards de dollars supplémentaires de ces passifs ne figurent pas encore à son bilan).

Meta est en négociation pour emprunter environ 30 milliards de dollars auprès de prêteurs privés, dont Apollo, Brookfield et Carlyle. Le marché des titres de créance adossés à des emprunts liés aux centres de données, où les passifs sont mutualisés et découpés à la manière des obligations hypothécaires, est passé de presque rien en 2018 à environ 50 milliards de dollars aujourd’hui…

CoreWeave, une entreprise spécialisée dans le cloud d’IA, a emprunté massivement auprès de fonds de crédit privés et d’investisseurs obligataires pour acheter des puces à Nvidia. Fluidstack, une autre start-up du cloud computing, emprunte également massivement, utilisant ses puces comme garantie. SoftBank, une entreprise japonaise, finance par emprunt sa part d’un partenariat géant avec Openai, le créateur de ChatGPT.

« Ils n’ont pas vraiment l’argent », a écrit Elon Musk lors de l’annonce du partenariat en janvier. Après avoir levé 5 milliards de dollars de dette plus tôt cette année, xAI, la startup de M. Musk, emprunterait 12 milliards de dollars pour acheter des puces.

Certaines de ces sources de financement ne semblent pas si dangereuses, d’un point de vue macroéconomique. Lorsque les géants de la technologie ou d’autres entreprises dépensent leurs propres liquidités, émettent des actions ou des obligations, cela ressemble davantage à l’essor des télécommunications des années 1990 qu’à celui du transport ferroviaire du XIXe siècle.

Mais qu’en est-il de tout ce « crédit privé » ? C’est là que réside la partie potentiellement inquiétante. Les fonds de crédit privé sont des entreprises qui investissent, empruntent de l’argent, puis le prêtent sur des marchés privés (c’est-à-dire opaques). Ils constituent la version dette du capital-investissement et, ces dernières années, ils ont connu une croissance rapide pour devenir l’une des principales catégories de dette de l’économie américaine :

Les fonds de crédit privés se financent en partie par des fonds propres, mais ils empruntent également de l’argent. Une partie de cet argent est empruntée aux banques. En 2013, seulement 1 % du total des prêts des banques américaines aux institutions financières non bancaires était destiné aux sociétés de capital-investissement et de crédit privé ; aujourd’hui, ce chiffre est de 14 % . Une note récente de Berrospide et al. de la Réserve fédérale montre la hausse des prêts bancaires au crédit privé :

Les BDC sont des « sociétés de développement commercial », un type de fonds de crédit privé. En cas de crise du crédit privé, vous entendrez souvent parler de cet acronyme.

Je crois que le graphique ci-dessus n’inclut pas les achats d’obligations (CLO) émises par des sociétés de crédit privées. Si le crédit privé fait faillite, ces actifs bancaires feront également faillite, ce qui fragilisera les bilans des banques.

Un article récent de Fillat et al. de la Fed de Boston soutient que les prêts bancaires aux fonds de crédit privés pourraient présenter un risque systémique pour le système bancaire :

L’essor fulgurant du crédit privé soulève d’importantes questions quant au rôle futur des banques et à ses implications pour la stabilité du système financier américain. Notre analyse des données de la Réserve fédérale et des données exclusives sur les prêts indique que la croissance du crédit privé a été largement financée par les prêts bancaires et que les banques sont devenues une source essentielle de liquidités, sous forme de lignes de crédit, pour les prêteurs de PC. Les liens étroits des banques avec le marché des PC pourraient être préoccupants, car ils les exposent indirectement aux risques traditionnellement plus élevés associés aux prêts de PC.

Les auteurs soulignent que la plupart de ces prêts sont à très court terme, donc plus sûrs que les prêts à long terme comme ceux qui ont fait couler les banques lors de la crise financière de 2008. Et la plupart sont des prêts de premier rang : en cas de faillite du crédit privé, les banques sont remboursées en premier.

Ils mettent toutefois en garde :

Les banques ne subiraient des pertes [sur leurs prêts privés] qu’en cas de conjoncture économique très défavorable, comme une récession profonde et prolongée. Mais des pertes pourraient également survenir dans un scénario moins défavorable si la corrélation des défauts de paiement entre les prêts des portefeuilles de prêts aux particuliers s’avérait plus élevée que prévu, c’est-à-dire si un nombre plus important que prévu d’emprunteurs de prêts aux particuliers faisaient simultanément défaut. Ce risque extrême pourrait être sous-estimé.

Si tous les fonds de crédit privés prêtent aux centres de données, leurs corrélations sont probablement assez élevées : en cas d’effondrement de l’IA, plusieurs d’entre eux feront faillite simultanément. Cela pourrait constituer le « risque extrême » qui inquiète la Fed de Boston, et il semble qu’il puisse nuire au système bancaire américain.

Un effondrement du crédit privé pourrait également nuire aux compagnies d’assurance, qui sont les principaux LP des fonds, mais qui leur prêtent également de l’argent. Par exemple, Carlino et al. (2025) montrent comment les assureurs-vie sont devenus une sorte de banque qui emprunte de l’argent aux investisseurs institutionnels pour le prêter au crédit privé :

Ils notent, de manière inquiétante, que « l’exposition des assureurs-vie à la dette des entreprises de qualité inférieure à celle d’investissement a explosé et dépasse désormais l’exposition du secteur aux titres adossés à des créances hypothécaires résidentielles à risque à la fin de 2007. »

Je ne sais pas exactement quelle est l’importance systémique des compagnies d’assurance-vie ; elles sont étroitement liées au reste du système financier par le biais de nombreux canaux, et il est difficile de déterminer l’ampleur de ces défis.

Mais il semble que des effets systémiques soient possibles. Parallèlement, d’autres types d’assureurs commencent également à prêter au secteur privé. Rappelons qu’AIG, une compagnie d’assurance, a été l’un des plus importants renfloués lors de la crise financière de 2008.

Ainsi, lorsque je regarde ce paysage dans son ensemble, il me semble que certaines des conditions de base d’une crise financière commencent au moins à se mettre en place :

- Nous avons une grande histoire expliquant pourquoi « cette fois-ci, c’est différent » : l’idée que l’IA va tout changer et que les centres de données vont ainsi générer d’énormes rendements.

- Nous avons une quantité importante et croissante de dettes utilisées pour financer un seul secteur de l’économie (les centres de données), ce qui signifie que la probabilité de défaut des prêts est probablement fortement corrélée.

- Nous avons un coin opaque du système financier (le crédit privé) qui est récemment passé d’une petite partie du système à une partie très importante.

- Nous avons des prêteurs d’importance systémique (banques et peut-être compagnies d’assurance) impliqués dans le nouveau secteur de multiples façons.

Jusqu’à présent, le danger ne semble pas évoquer « 2008 ». Mais si l’on attend 2008 pour commencer à s’inquiéter, on risque d’avoir 2008. Il est bon de commencer à s’inquiéter tôt. Jamie Dimon, PDG de JP Morgan Chase, n’attend pas pour tirer la sonnette d’alarme , avertissant que le crédit privé pourrait déclencher la prochaine crise financière, alors même que sa propre entreprise se développe sur ce marché.

Comme l’ a dit un ancien PDG de Citibank après 2008 : « Tant que la musique joue, il faut se lever et danser. »

Remarques

Certains craignent également que le réseau électrique américain ne soit pas suffisamment étendu et fiable pour répondre aux nouvelles demandes d’électricité de tous ces centres de données. Avec la poursuite par Trump de son offensive tous azimuts contre l’énergie solaire et éolienne, cette préoccupation est réelle.

Cet article a été initialement publié sur le Noahpinion Substack de Noah Smith et est reproduit avec son aimable autorisation. Abonnez- vous à Noahopinion ici.

EN PRIME

La croissance du crédit privé pourrait-elle constituer un risque pour la stabilité du système financier ?

Par José L. Fillat , Mattia Landoni , John D. Levin et J. Christina Wang

21 mai 2025

Le marché du crédit privé (CP) a connu une croissance rapide ces dernières années, approchant le volume de prêts de certaines sources traditionnelles de crédit aux entreprises, notamment les prêts commerciaux et industriels (C&I) des banques, les prêts syndiqués à grande échelle (BSL) et les obligations à haut rendement. Le terme « crédit privé » désigne les prêts accordés par des organismes non bancaires, tels que les sociétés de développement commercial (SDC) et autres véhicules d’investissement, qui, selon notre analyse, sont généralement financés indirectement par le crédit bancaire ; les banques ne participent ni à la souscription ni à l’émission de prêts CP. Le crédit privé s’étend du prêt direct, similaire au prêt bancaire, au rachat de créances douteuses des entreprises et à d’autres pratiques qui ne concurrencent pas directement les banques .

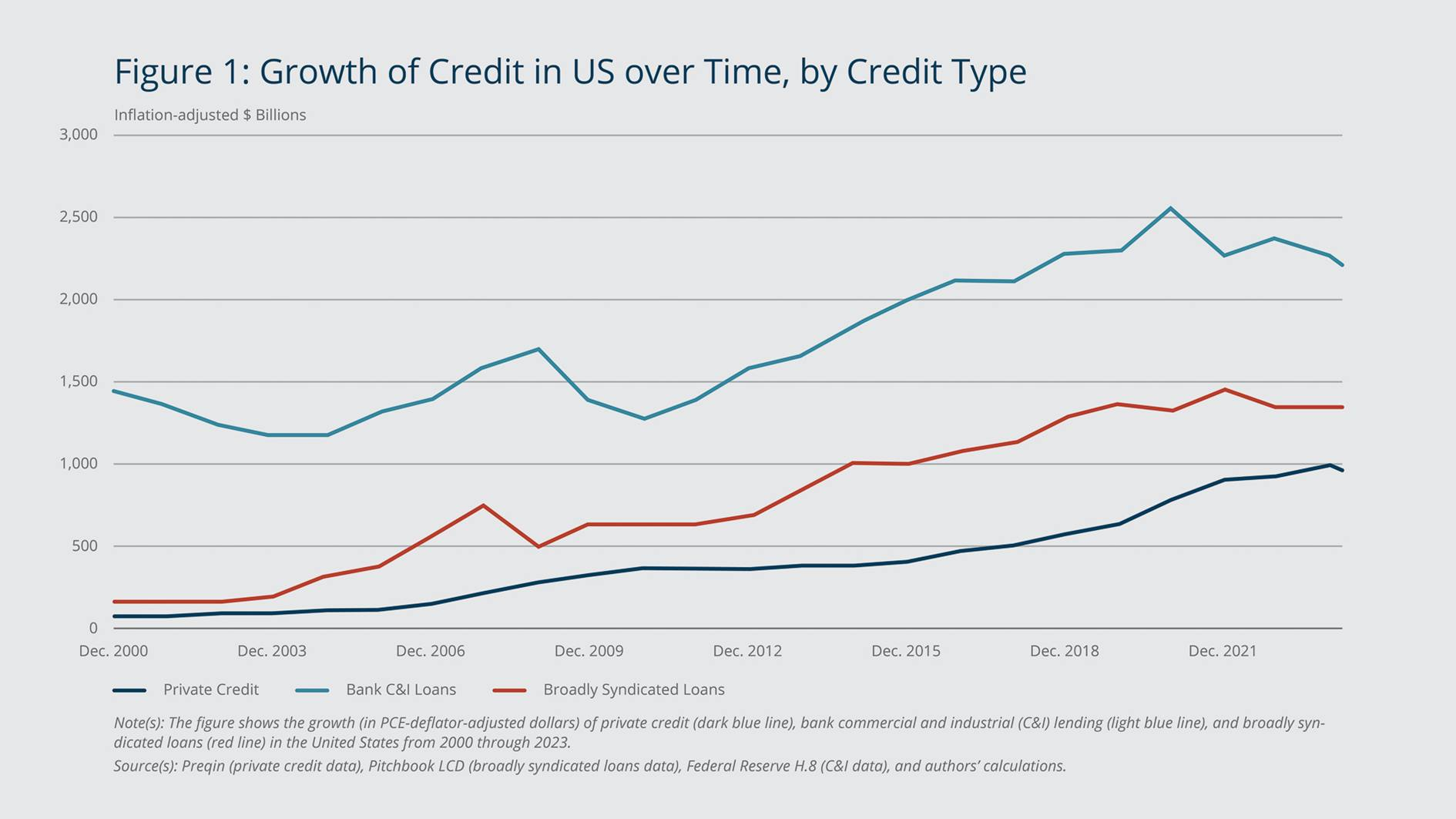

Français Aux États-Unis, le marché du crédit privé a progressé en termes réels de 46 milliards de dollars en 2000 à environ 1 000 milliards de dollars en 2023, la croissance s’accélérant considérablement après 2019 (figure 1) principalement grâce aux prêts directs. 2 Les prêts syndiqués à grande échelle (prêts importants émis par les banques et distribués à un groupe d’investisseurs, généralement d’autres banques et des investisseurs institutionnels) et les obligations à haut rendement (obligations d’entreprises émises par des sociétés moins bien notées qui offrent des taux d’intérêt plus élevés en raison du risque de crédit plus élevé) sont les deux principales formes de crédit aux entreprises avec lesquelles les prêts aux entreprises privées sont en concurrence. Selon le fournisseur de données commerciales Pitchbook LCD (anciennement Leveraged Commentary and Data), les prêts syndiqués à grande échelle représentaient 1 300 milliards de dollars de dette au dernier trimestre 2023, tandis que les obligations à haut rendement représentaient 1 600 milliards de dollars, selon le Rapport sur la stabilité financière mondiale du Fonds monétaire international (FMI 2024).

Le volume des prêts commerciaux et industriels, qui sont accordés par les banques individuelles aux entreprises et constituent la plus grande forme de crédit commercial non négocié, a atteint 2,8 billions de dollars en 2023, contre 1,3 billion de dollars (ajusté en fonction de l’inflation) en 2000.

L’essor fulgurant du crédit privé soulève d’importantes questions quant au rôle futur des banques et à ses implications pour la stabilité du système financier américain. Quelle est la probabilité que les prêts directs aux entreprises remplacent les banques comme principale source de crédit aux entreprises ? Si cela se produit, le niveau de risque systémique augmentera-t-il ou diminuera-t-il ? Si, au contraire, les banques et le crédit privé continuent de coexister, les banques finiront-elles par prêter principalement aux fonds des entreprises plutôt que directement aux entreprises ?

Notre analyse des données de la Réserve fédérale et des données exclusives sur les prêts indique que la croissance du crédit privé a été largement financée par les prêts bancaires et que les banques sont devenues une source essentielle de liquidités, sous forme de lignes de crédit, pour les prêteurs de PC. Les liens étroits des banques avec le marché des PC pourraient être préoccupants, car ils les exposent indirectement aux risques traditionnellement plus élevés associés aux prêts de PC. Ces inquiétudes seraient atténuées si le crédit de PC se développait en captant une part du marché du crédit aux entreprises auprès des banques plutôt qu’en élargissant ce marché par des prêts plus risqués que les banques ne sont pas disposées à accorder .

Les prêts privés ressemblent de plus en plus aux prêts bancaires

Bien que diversifiés, les prêts privés présentent des similitudes avec les prêts C&I et les prêts syndiqués, mais présentent également des caractéristiques distinctes. Les banques émettent à la fois des prêts BSL et des prêts C&I. Après leur émission, les BSL sont généralement négociés sur les marchés secondaires, tandis que les prêts C&I et PC restent inscrits au bilan des prêteurs. Les emprunteurs C&I sont de toutes tailles, mais la grande majorité sont des petites entreprises qui n’ont pas été évaluées par une agence de notation. À l’inverse, les prêts PC et les BSL ciblent généralement les moyennes et les grandes entreprises, respectivement. Les emprunteurs BSL sont généralement risqués ; c’est-à-dire qu’ils sont de qualité inférieure à l’investissement ou ne bénéficient pas d’une notation de crédit. De plus, les BSL et les prêts PC sont souvent émis pour financer des acquisitions par emprunt par des fonds de capital-investissement.

À mesure que les fonds de crédit privés ont pris de l’ampleur, les prêts PC ont gagné en importance, et leurs conditions et caractéristiques des emprunteurs se sont rapprochées de celles des prêts BSL. 4 De même, les spreads des prêts PC (la différence entre le taux d’intérêt appliqué par les prêteurs PC aux emprunteurs et le taux d’intérêt sans risque de référence) ont toujours été plus importants que les spreads des prêts BSL ou C&I, mais ils se sont contractés ces dernières années. Notre analyse des données montre que les spreads des prêts détenus dans les portefeuilles des sociétés de développement commercial se sont réduits d’environ 1 point de pourcentage au cours de la dernière décennie, pour atteindre environ 6 points de pourcentage.

Nos conclusions sur les spreads de crédit s’appuient sur les données granulaires de Pitchbook LCD relatives aux BDC, qui constituent un sous-ensemble relativement transparent du secteur des PC. Bien que les BDC ne représentent qu’une partie du marché plus large des PC, les tendances observées dans les portefeuilles des BDC devraient être généralement applicables aux fonds de PC hors BDC, d’après nos échanges avec les acteurs du secteur et les conclusions de Suhonen (2023, par exemple). À notre connaissance, notre analyse est la première à quantifier les prêts bancaires aux BDC à l’aide de données au niveau des prêts.

Conséquences de la croissance due à la substitution par rapport à l’expansion

Ces évolutions, où le crédit aux entreprises se rapproche de plus en plus du crédit bancaire, suggèrent qu’un nombre croissant de prêts aux entreprises sont accordés à des emprunteurs qui, autrement, pourraient solliciter des prêts bancaires. (Nous présentons en détail les preuves de cette convergence des prêts aux entreprises et des prêts bancaires dans l’ annexe de ce document.) La mesure dans laquelle l’augmentation des prêts aux entreprises représente une substitution du crédit (prêts à des emprunteurs qui, autrement, pourraient solliciter des prêts bancaires ou d’autres prêts bancaires) par rapport à une expansion du crédit (octroi de prêts que les banques n’accorderaient pas) a des implications sur les risques potentiels que la croissance des prêts aux entreprises fait peser sur la stabilité du système financier .

Si les fonds de crédit à la consommation captent des parts de marché auprès des banques plutôt que de développer ce marché par le biais de prêts risqués, c’est parce qu’ils offrent des conditions plus avantageuses que celles des banques ou des caractéristiques de prêt plus attractives. Cependant, les spreads des prêts BDC (comme indiqué précédemment, un indicateur du crédit à la consommation) étant généralement bien plus larges que ceux des prêts bancaires, il est très peu probable que le crédit à la consommation offre des tarifs plus attractifs. Par conséquent, d’autres conditions, hors tarification, pour les prêts à la consommation devraient être plus attractives que celles des prêts bancaires. Ces conditions pourraient inclure une plus grande flexibilité ou une meilleure expertise en gestion. En l’absence de ces conditions hors tarification plus avantageuses, la différence de taux entre les prêts à la consommation et les prêts bancaires indiquerait que les prêts à la consommation exigent un rendement plus élevé, uniquement en raison de l’exposition plus importante des prêteurs au risque de crédit. Comprendre les causes des différences de prix et de conditions hors tarification entre les prêts à la consommation et les prêts bancaires est nécessaire pour évaluer les implications plus larges de la croissance du crédit privé sur la stabilité financière.

Français Si la croissance des prêts aux PC représente principalement un déplacement de l’offre de crédit des banques vers les fonds PC, elle pourrait réduire le risque global pour la stabilité financière car les fonds PC ont tendance à utiliser un effet de levier plus faible que les banques (c’est-à-dire qu’ils ont des ratios d’endettement plus faibles) et ils présentent moins de risque de panique que les banques, comme décrit dans un récent « Rapport sur la stabilité financière » du Conseil de la Réserve fédérale (BOG 2023). Les fonds PC sont moins vulnérables aux paniques bancaires car leurs commanditaires sont bloqués contractuellement pour plusieurs années, alors que les trois quarts du financement bancaire sont constitués de dépôts à vue sujets aux paniques bancaires, dont près de la moitié ne sont pas assurés (selon les données de la Federal Deposit Insurance Corporation sur les actifs et les passifs des banques commerciales aux États-Unis ; voir FDIC 2024).

En revanche, si les prêts aux entreprises privées ont augmenté parce que les prêteurs ont accordé des prêts plus risqués que les banques n’accorderaient pas, le risque de crédit global au sein du système financier augmenterait probablement. En effet, non seulement le secteur financier serait effectivement plus endetté, mais cet endettement supplémentaire pèserait sur les bilans des emprunteurs les plus risqués, affaiblissant la résilience de ces entreprises aux chocs et, par conséquent, rendant le système financier moins stable.

Les banques sont les premières créanciers des fonds de crédit privés

Notre constatation selon laquelle les prêts bancaires aux sociétés de développement commercial sont en hausse, tant en pourcentage du solde total des prêts bancaires que du bilan des BDC, concorde avec une étude récente qui révèle que les banques ont augmenté leurs prêts aux fonds de capital-investissement et de crédit privé en général (Levin et Malfroy-Camine, 2025). Ce constat suggère que les banques conservent une exposition indirecte au risque de crédit des prêts de crédit privé, même si elles ne sont pas directement à l’origine de ces prêts ou ne les détiennent pas.

Dans la mesure où les capitaux propres et autres passifs des BDC et autres fonds PC (par exemple, la dette subordonnée à long terme) sont subordonnés aux prêts bancaires, les lignes de crédit garanties des banques représentent les instruments de dette de premier rang émis par les prêteurs PC, ce qui signifie que ces derniers doivent rembourser leurs prêts bancaires avant toute autre dette. À cet égard, même si les prêts accordés par les BDC et autres fonds PC ne sont pas explicitement titrisés (regroupés et vendus sous forme de titres), la structure du capital de ces fonds ressemble à celle d’une obligation de prêt collatéralisée (CLO) – une titrisation comportant différentes tranches de risque – dans laquelle les banques détiennent la tranche la mieux notée (la plus faible).

L’application de cette analogie à certains risques identifiés lors d’expériences passées avec les CLO pourrait éclairer l’évaluation des risques pour la stabilité financière posés par les fonds PC. Par exemple, la composante systématique du risque de crédit intégrée à la tranche AAA avait tendance à être sous-évaluée dans les années précédant la crise financière de 2008, ce qui signifie que le risque était supérieur aux rendements indiqués (Coval et al., 2009).

Le rôle des prêts bancaires dans la croissance du crédit privé

Les données Y-14 de la Réserve fédérale démontrent que les banques représentent une part non négligeable du passif des prêteurs privés. Nous explorons ici le rôle des banques, en particulier celles dont l’actif consolidé total dépasse 100 milliards de dollars, dans le financement des sociétés de crédit privées, telles que représentées par les sociétés de développement commercial .

Les données Y-14 déposées par ces holdings bancaires (que nous appelons « banques Y-14 ») contiennent les caractéristiques des prêts et des emprunteurs pour tous les prêts commerciaux dont le solde est supérieur à 1 million de dollars. Nous constatons que chaque BDC cotée en bourse a bénéficié d’un ou de plusieurs prêts auprès d’au moins une des banques ayant déposé les données Y-14 au cours de la période allant du premier trimestre 2013 au quatrième trimestre 2023. En utilisant les données Compustat sur les bilans des BDC pour compléter les données Y-14, nous constatons que les emprunts bancaires ont représenté une part importante du financement ayant alimenté la croissance des actifs des BDC après 2000.

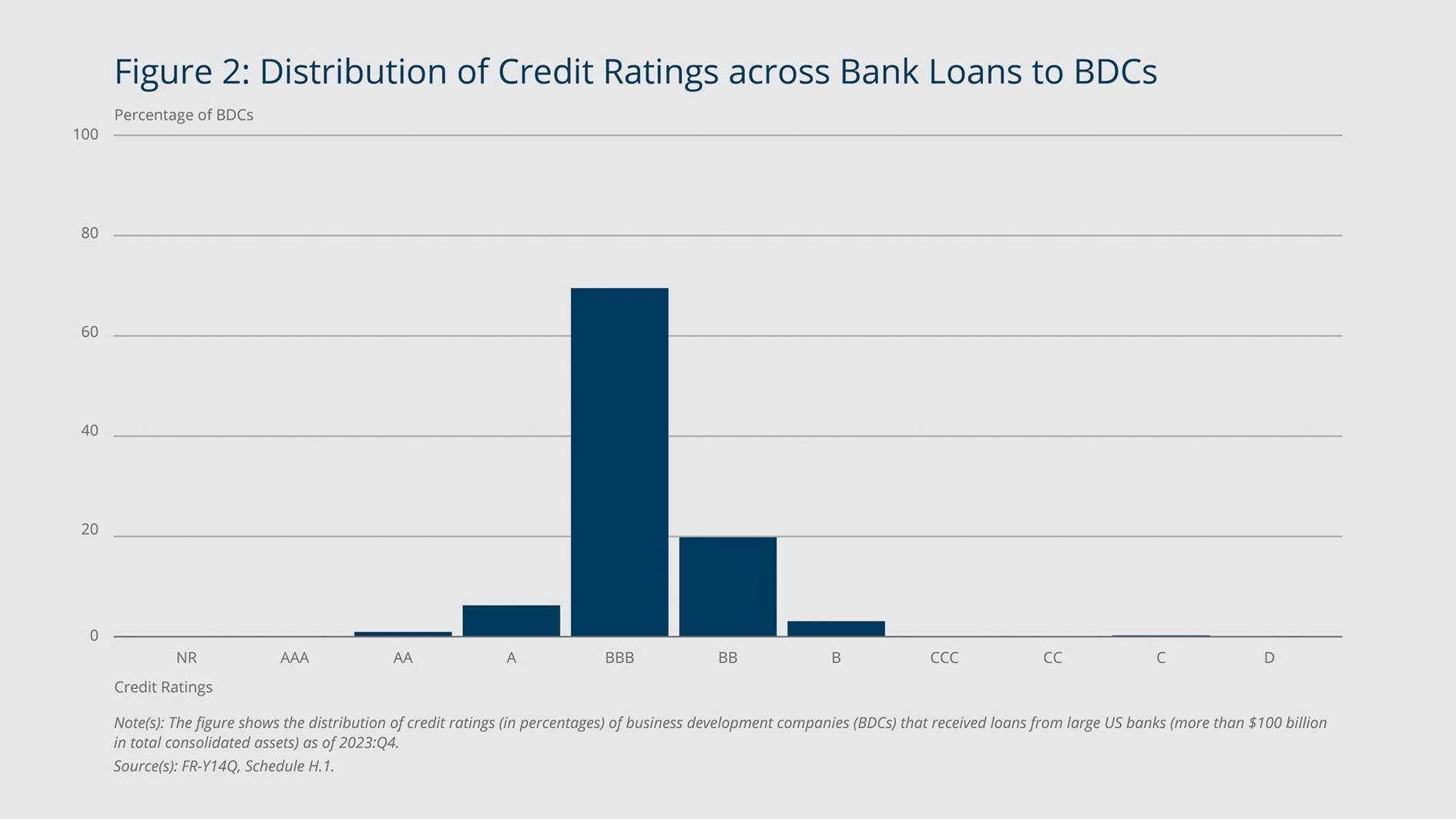

Contrairement aux marges appliquées par les BDC à leurs emprunteurs – actuellement, comme indiqué, d’environ 6 points de pourcentage –, les marges qu’elles paient sur les prêts qu’elles obtiennent auprès des banques se situent entre 2,0 et 2,1 points de pourcentage. Cela concorde avec le fait que près de 80 % des BDC qui obtiennent des prêts auprès des plus grandes banques américaines sont notées BBB ou plus (figure 2).

Banque fédérale de réserve de Boston

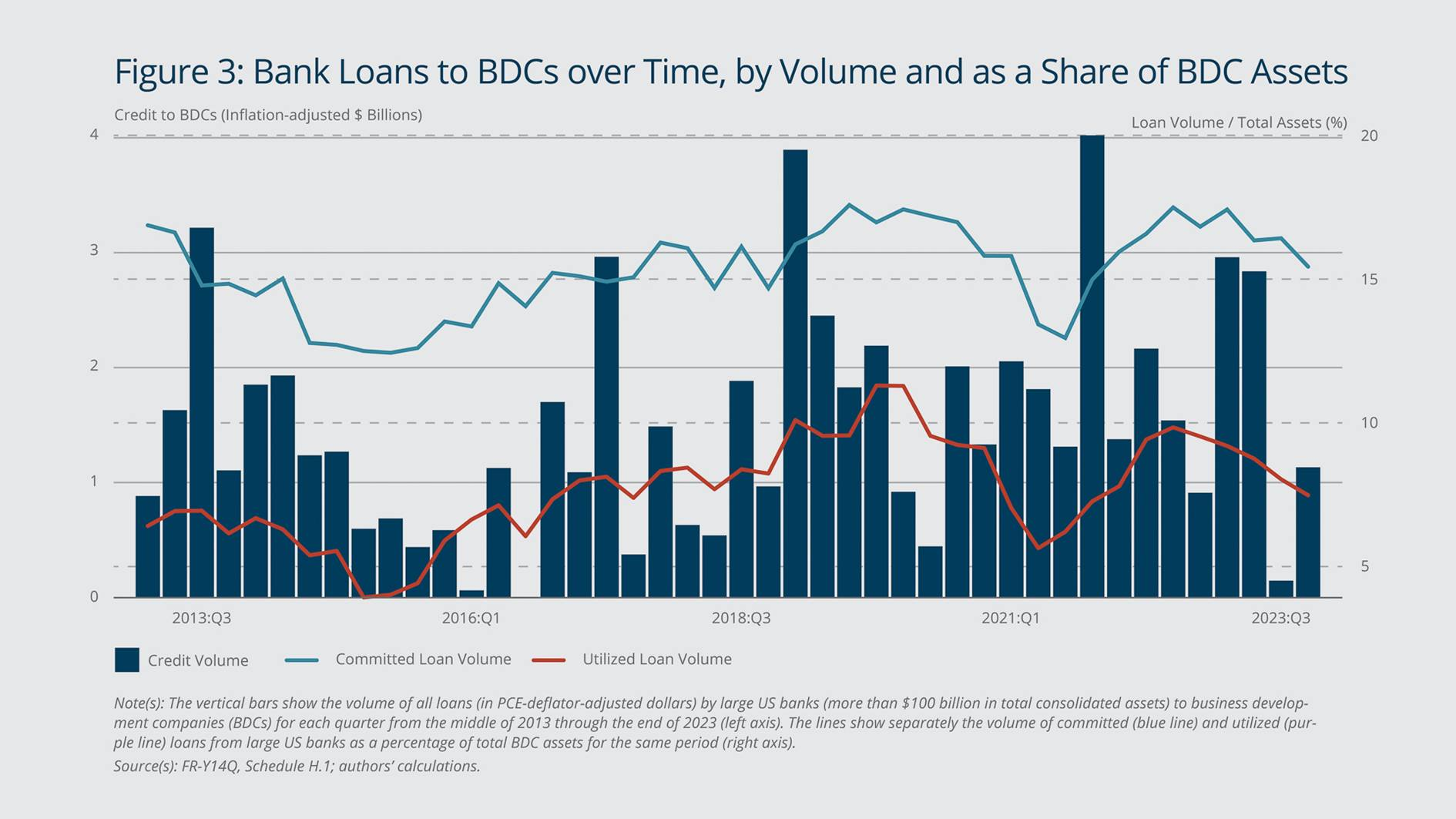

La figure 3 présente la série chronologique du montant (ajusté en fonction de l’inflation) des crédits accordés par les banques Y-14 aux BDC entre début 2013 et fin 2023. Elle illustre également la pertinence de ces crédits par rapport aux actifs des BDC. Nous estimons qu’environ 1 milliard de dollars de prêts ont été engagés. Globalement, le volume des crédits Y-14 a sensiblement augmenté après 2020. Parallèlement, leur part dans les actifs des BDC est restée relativement stable, à l’exception notable de la période de la COVID-19, où les prêts bancaires ont fortement diminué.

Banque fédérale de réserve de Boston

Un contrôle renforcé des créanciers et une « poudre sèche » peuvent atténuer la transmission des risques

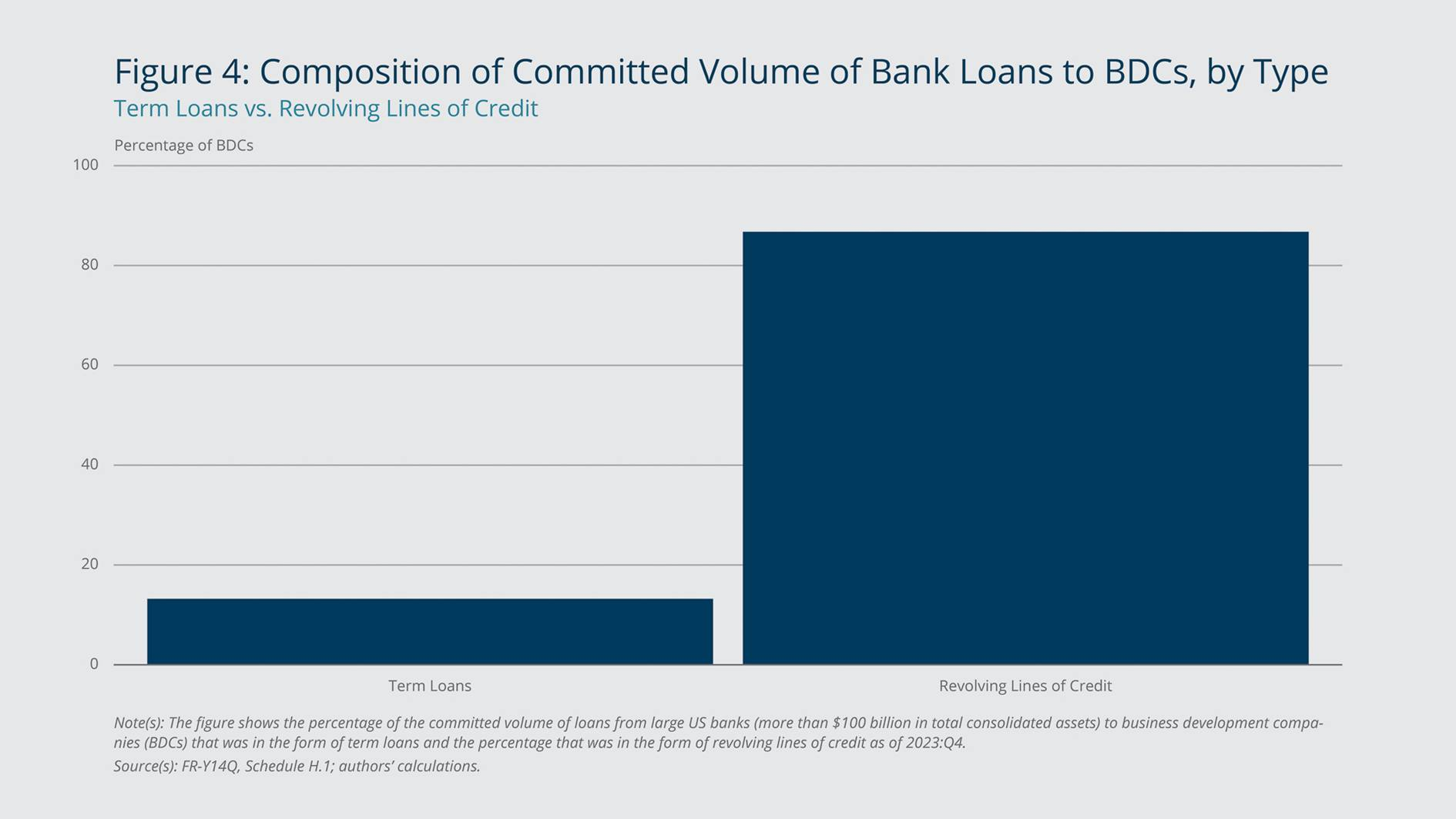

Le rôle principal des banques dans la structure du passif des sociétés de développement commercial est de fournir des liquidités. La plupart des prêts bancaires aux BDC sont des lignes de crédit renouvelables, par opposition aux prêts à terme (figure 4). De plus, une part importante de ces lignes de crédit (environ 30 %) n’était pas utilisée au quatrième trimestre 2023, tandis qu’environ 18 % étaient entièrement utilisées (figure 2A en annexe ), ce qui renforce l’idée que la liquidité est le rôle principal des prêts bancaires aux prêteurs de PC. De plus, les BDC de notre échantillon ont conservé une part importante de ces liquidités en réserve. Les prêteurs de PC pouvaient utiliser ces lignes de crédit non utilisées, en plus des fonds propres engagés, pour soutenir les emprunteurs en difficulté.

Banque fédérale de réserve de Boston

Une telle liquidité pourrait être une arme à double tranchant. D’un côté, elle améliorerait l’accès au crédit en période de difficultés économiques. De l’autre, elle pourrait favoriser un surendettement chez les emprunteurs à haut risque en période de forte croissance économique. Cependant, le risque accru d’expansion excessive du crédit en période de forte croissance est atténué par un contrôle accru des créanciers sur les prêts aux entreprises, par rapport aux prêts syndiqués, et potentiellement aussi par la disponibilité de capitaux déjà engagés par les investisseurs, mais non encore investis.

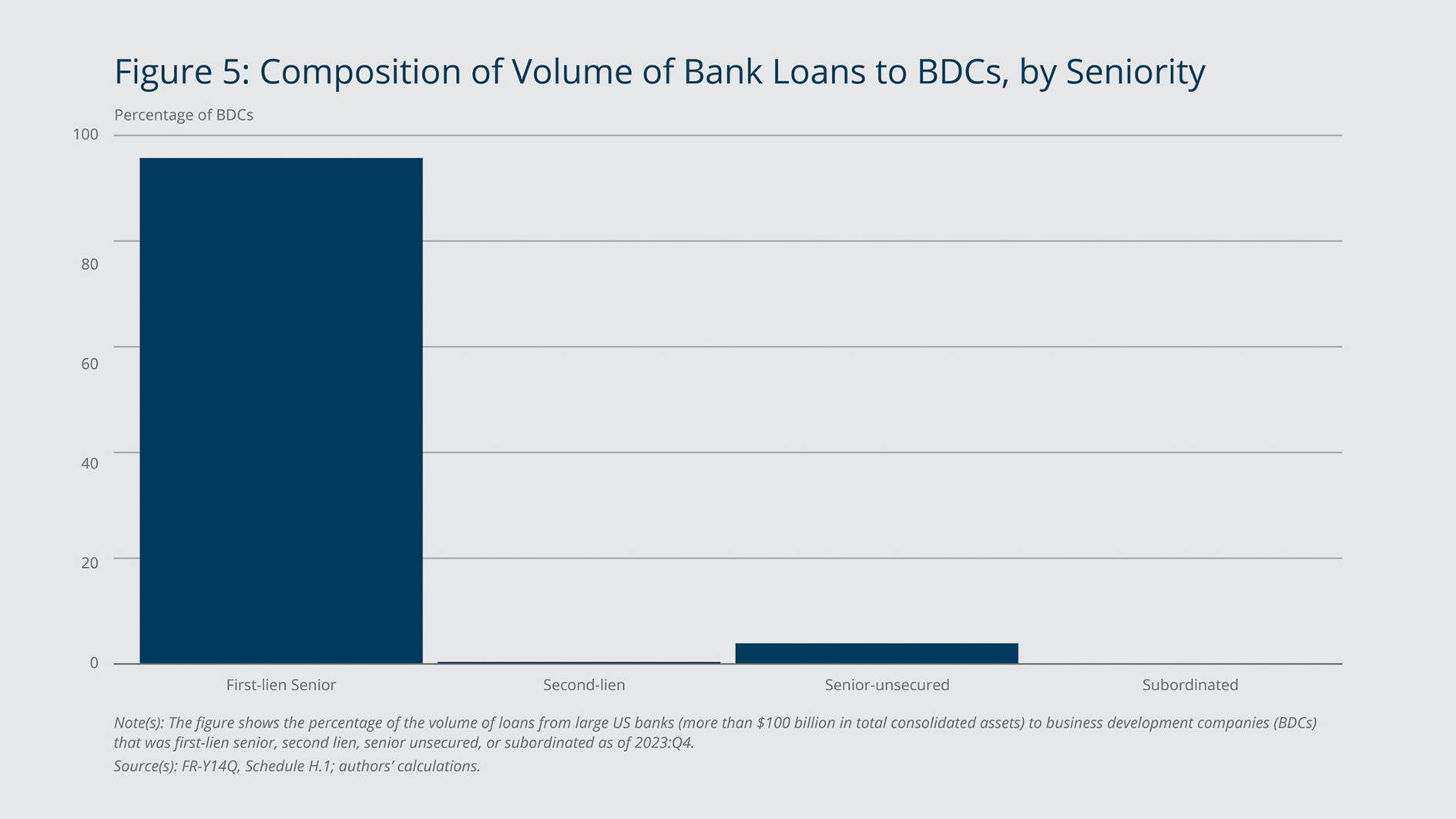

En outre, comme indiqué précédemment, la majeure partie de l’exposition des banques Y-14 aux BDC se présente sous la forme de prêts garantis de premier rang (97 % du volume total en dollars), ce qui donne aux banques la priorité parmi les créanciers en cas de défaut (figure 5).

Banque fédérale de réserve de Boston

La dépendance des prêteurs de PC à l’égard des banques pour leurs liquidités pourrait présenter un risque systémique de liquidité pour le secteur bancaire si un nombre suffisant de prêteurs de PC (BDC et autres fonds de PC) utilisaient simultanément leurs lignes de crédit bancaires en réponse à des chocs globaux défavorables. Cependant, les prêts bancaires aux fonds de PC étant généralement garantis et figurant parmi les passifs les plus prioritaires de ces fonds, les banques ne subiraient des pertes qu’en cas de conjoncture économique très défavorable, comme une récession profonde et prolongée. Cependant, des pertes pourraient également survenir dans un scénario moins défavorable si la corrélation des défauts entre les prêts des portefeuilles de PC s’avérait plus élevée que prévu, c’est-à-dire si un nombre plus important que prévu d’emprunteurs de PC faisaient simultanément défaut. Ce risque extrême pourrait être sous-estimé.

Notes de fin

- Dans cet article, nous désignons les sociétés holding bancaires (SGB) par le terme « banques » , par souci de simplicité. Notre analyse s’appuie sur des données au niveau des SGB.

- Nous avons obtenu ces totaux auprès de la société de données d’investissement Preqin. La taille totale du marché inclut la valeur latente des fonds de crédit privé, hors capital engagé mais non investi, ou « dry powder ». Tous les chiffres en dollars sont exprimés en dollars constants de 2023.

- L’importance de cette distinction est soulignée, par exemple, dans Stein (2013).

- Le montant moyen des prêts et des transactions de crédit privé a augmenté ces dernières années (Cai et Haque, 2024). Le nombre et la taille des transactions géantes ont également progressé, passant de cinq transactions déclarées en 2019, d’un montant moyen de 1,71 milliard de dollars (corrigé de l’inflation), à 42 transactions déclarées en 2023, d’un montant moyen de 2,39 milliards de dollars, selon Kroll Bond Rating Agency (KBRA), agence de notation spécialisée dans le crédit privé.

- Pour des preuves de concurrence directe, voir, par exemple, Abhinav Ramnarayan et Kat Hidalgo, « Wall Street récupère 16 milliards de dollars de transactions perdues au profit du crédit privé », Bloomberg, 11 avril 2024. https://www.bloomberg.com/news/articles/2024-04-11/wall-street-reclaims-16-billion-of-deals-lost-to-private-credit

- Les données Y-14 sont collectées à des fins d’évaluation du capital et de tests de résistance et, par conséquent, seules les banques soumises à des tests de résistance divulguent ces informations.

Références

Conseil des gouverneurs de la Réserve fédérale américaine (BOG). 2023. « Rapport sur la stabilité financière, mai 2023 ». https://www.federalreserve.gov/publications/2023-may-financial-stability-report-purpose-and-framework.htm

Cai, Fang et Sharjil Haque. 2024. « Crédit privé : caractéristiques et risques ». Notes du Conseil des gouverneurs de la Réserve fédérale. 23 février. https://www.federalreserve.gov/econres/notes/feds-notes/private-credit-characteristics-and-risks-20240223.html

Coval, Joshua D., Jakub W. Jurek et Erik Stafford. 2009. « Economic Catastrophe Bonds ». American Economic Review 99(3) : 628–66. https://doi.org/10.1257/aer.99.3.628

Société fédérale d’assurance-dépôts (FDIC). 2024. « Statistiques de la FDIC en un coup d’œil : Statistiques de décembre 2024 ». Profil bancaire trimestriel de la FCIC. https://www.fdic.gov/quarterly-banking-profile/fdic-statistics-glance

Fonds monétaire international (FMI). 2024. « Le dernier kilomètre : vulnérabilités et risques financiers ». Rapport sur la stabilité financière dans le monde . Avril. https://www.imf.org/en/Publications/GFSR/Issues/2024/04/16/global-financial-stability-report-april-2024

Levin, John et Antoine Malfroy-Camine. 2025. « Prêts bancaires aux fonds de capital-investissement et de crédit privé : aperçu des données réglementaires ». Notes de recherche et d’analyse prudentielles de la Réserve fédérale de Boston. Février. https://www.bostonfed.org/publications/supervisory-research-and-analysis-notes/2025/bank-lending-to-private-equity-and-private-credit-funds.aspx

Stein, Jeremy C. 2013. « Surchauffe des marchés du crédit : origines, mesure et réponses politiques ». Discours prononcé lors du symposium de recherche « Restaurer la stabilité financière des ménages après la Grande Récession : l’importance des bilans des ménages ». Banque fédérale de réserve de Saint-Louis, Saint-Louis, Missouri. https://www.federalreserve.gov/newsevents/speech/stein20130207a.htm

Suhonen, Antti. 2023. « Retournements des prêts directs ». Journal des analystes financiers 80(1) : 57-76. https://doi.org/10.1080/0015198X.2023.2254199

À propos des auteurs

À propos des auteurs

José L. Fillat , Banque fédérale de réserve de Boston

José L. Fillat est économiste principal et conseiller politique au département de recherche de la Banque fédérale de réserve de Boston.