Les primes de risque sont au plus bas depuis 2007 alors que jamais les risque de toutes sortes n’ont été aussi élevés!

Ce n’est pas absurde, c’est rationnel: intuitivement les marchés ont compris que nous avions changé de système.

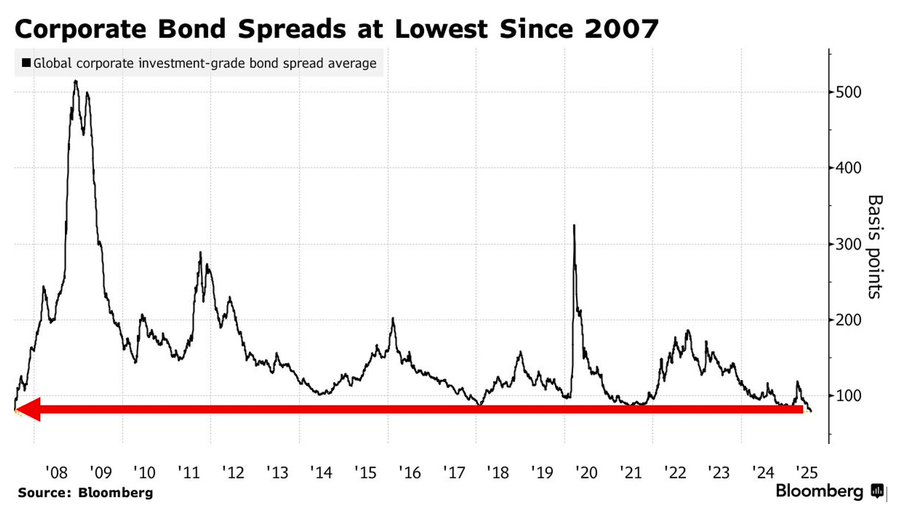

Ce graphique montrant les spreads des obligations d’entreprise mondiales de qualité «investment grade» à leur plus bas niveau depuis 2007.

Il devrait faire réfléchir tout observateur macroéconomique sérieux.

À première vue, des spreads étroits pourraient témoigner de la confiance des marchés. Des spreads serrés signifient généralement que les investisseurs exigent une prime moindre par rapport aux rendements souverains pour détenir des obligations d’entreprises.

Mais il ne s’agit ni d’optimisme, ni de complaisance.

Cela fait partie de ce que j’ai appelé le Gai Savoir inconscient des marchés, ils savent quelque part dans leur inconscient que ce n’est plus comme avant .

j’ai évoqué la question de ce Gai Savoir dans un article qui expliquait que le public y avait accédé quand il achetait maintenant systématiquement sur toutes les baisses, il a la certitude que c’est une aubaine et que cela va remonter parce que le système est maintenant ainsi conçu.

Le buy the dip est lui aussi, la preuve, la manifestation objective de ce Gai Savoir.

Lorsque les spreads de crédit se contractent à ce point, cela ne signifie pas que le marché anticipe un environnement macroéconomique parfait, pas du tout au contraire!

Il n’anticipe ni une croissance stable ni une inflation modérée.

Il anticipe les futures largesses qui vont se déverser quand les forces négatives vont apparaitre!

C’est le fameux « VIVE LES CRISES , ELLES NOUS ENRICHISSENT » que j’analyse et commente depuis les années 1980.

Les indices PMI mondiaux se retournent, les commandes de biens diminuent, les fragilités budgétaires s’accentuent et la courbe des taux américaine reste profondément inversée.

Les risques géopolitiques s’accumulent, la fragmentation des échanges redouble, les disfonctionnements se multiplient , les rouages grincent partout, ….tant mieux.

On se rapproche de la manne.

Une réflexion sur “Editorial. Il n’y a plus de prime de risque tout simplement parce que le risque a été externalisé, les marchés ont intuitivement compris que le risk était en dehors et qu’il était assuré, couvert par les banques centrales. Le Gai Savoir!”