Le dollar est une monnaie intrinsèquement condamnée, mais elle peut encore jouer les prolongations. Et n’oubliez pas: les chants désespérés sont les chants les plus beaux!

Des déficits massifs sont inévitables à perte de vue. Il est important de noter que Washington accuse des déficits colossaux malgré des cours boursiers records et des émissions de dette des entreprises records , et ce dans un contexte financier réellement très accommodant.

Pour les financer, c’est à dire faire accepter le dollar, le système américain en est déjà rendu, après le recours promesses, puis aux tricheries, puis aux subterfuges de la grande loterie boursière Ponzi, il en est deja rendu à l’usage de la force.

La dette américaine c’est du dollar, du dollar à terme. Dette et monnaie c’est la même chose.

Quelle sera l’ampleur des déficits lorsque cette bulle financière historique éclatera ?

Elle sera colossale, astronomique.

Car ce qui est important ce ne sont pas les chiffres actuels, produits par des circonstances encore favorables, non, ce qui est important ce sont les chiffres potentiels , les chiffres qu’il faudra aligner quand l’effondrement des bourses menacera et qu’il faudra créer de la monnaie de base pour les soutenir.

Le système américain est sous une double dépendance jumelle, dépendance fiscale et dépendance de stabilité financière. La dépendance n’est pas économique.

Pas d’inquiétude, apparemment. Il y a toujours le bilan de la Réserve fédérale.

Dans un scénario de crise financière puis économique, la Fed augmentera ses achats de bons du Trésor, de MBS, d’obligations d’entreprises et d’ETF, elle manipulera les dérivées et synthétiques, Il faudra jusqu’à, disons, 1trillion de dollars par mois!

Powell en janvier 2021 à Princeton : « La dette fédérale américaine n’est pas sur une trajectoire soutenable ». Si, en 2021 la dette fédérale était sur une trajectoire non soutenable que dire de la trajectoire actuelle?

Powell affirmait alors: la dette publique élevée n’affecte pas la politique monétaire . C’est un gros, un très gros mensonge.

La politique monétaire autorise et solvabilise la dette publique élevée. La banque centrale est arque boutée par tous les moyens, soft, techniques, verbaux, pour empêcher l’envol les rendements à long terme des marchés. En particulier elle a interdit le franchissement des 5% sur le 10 ans.

La Fed ne force pas le gouvernement à la discipline au contraire, elle pratique l’hommage du vice a la vertu en faisant semblant de ne pas céder aux pressions a la baisse des taux.

En faisant semblant de jouer les vertueuses la Fed fait croire aux marchés que l’on reste dans l’orthodoxie et elle les empêche de jouer leur rôle de frein à la folie du financement des déficits de Trump. Voila ce qu’il faut comprendre; la Fed est objectivement complice de Trump; normalement elle devrait dénoncer, restreindre ses excès, mais comme elle ne le fait pas, ce sont les marchés qui devraient jouer ce rôle; mais par les affichages de fausse vertu, en pratique, Powell s’oppose à ce que les marchés sanctionnent Trump. Powell joue un rôle permissif en empêchant les taux de marchés de s’envoler.

C’est une facilitation objective , elle joue la comédie de la rigueur et cela permet un relatif contrôle des taux longs alors que le système aurait désespérément besoin de discipline imposée par le marché. À ce stade, seuls les marchés peuvent empêcher Washington de ruiner complètement le pays avec une dette ingérable.

Aux Etats Unis, la complicité pour tromper le public et surtout les étrangers qui financent les déficits en acceptant le dollar et les dettes du Tresor est totale; on désigne toujours des faux problèmes, on détourne toujours les regards comme le fait l’illusionniste David Copperfield!

Markus Brunnermeier, directeur du Centre Bendheim pour la Finance à Princeton : « Passons maintenant à la stabilité des prix et à la stabilité financière, qui constitue également une préoccupation majeure pour vous et la Fed en général. Il existe également ce concept de domination financière. Alors, si le secteur financier – bien sûr, il est très sain actuellement, mais il pourrait y avoir un surendettement du côté des entreprises –, pensez-vous qu’il existe une menace d’instabilité financière susceptible de limiter la politique monétaire que vous pourrez mener à terme ? Et pensez-vous que les outils macroprudentiels dont disposent les États-Unis sont suffisants pour éviter une telle situation de domination financière ? »

La stabilité des prix n’est pas le vrai critère qui devrait réguler la politique monétaire, pas du tout. La stabilité des prix à la consommation est un élément permissif insidieux de dérive et de laxisme.

C’est un attrape nigaud, que de le faire croire car la stabilité des prix à la consommation ou du déflateur du GDP ne nous dit rien des vrais déséquilibres:

-absence d ‘épargne

-productivité insuffisante

-insuffisance de revenus distribués au facteur travail

-besoin de production de crédit sans cesse croissante

-formation de bulles de prix des actifs

-déreglement spéculatif, misallocation

-gonflement des déficits extérieurs pour réprimer la hausse des salaires et éviter la hausse des prix interieurs,

Aussi bien la formation de bulles de prix des actifs financiers que le gonflement des déficits éxterieurs ou les rationnements sont des équivalents de hausse des prix a la consommation futurs. Ce sont des symptômes d’inflation réprimée!

Les prix du CPI ne reflètent pas la situation du système américain puisqu’ils incluent les effets bénéfiques et modérateurs des prix des importations , une productivité fictive, un effet desindustrialisation, et des forces déflationnistes exogènes. Les vrais symptômes de la mauvaise gestion monétaire américaine sont là, dans les énumérations ci dessus.

Mais le pire est que le Trumpisme , la politique délirante de Trump sont la conséquence des mauvaises politiques monétaires antérieures , la réalité est que c’est la gestion perverse de la Fed depuis les années 80 qui a produit les forces qui ont provoqué la venue du Trumpisme et du populisme.

C’est parce que le système a été géré en dépit du bon sens, de l’efficacité, de la justice et de la morale que maintenant tout se délite et disloque. Trump est une résultante, pas une cause.

N’oubliez jamais: la stabilité apparente des prix à la consommation lorsqu’elle est obtenue/reprimée par la production de dettes, par les déficits budgétaires , par les bulles boursières et par des déficits du commerce est un leurre, un piège à cons.

Le président de la Fed, en 2021 Jay Powell : « Je dirais que nous ne ressentons aucune pression de la part de la domination financière… Si la domination financière se traduit par la réticence, voire l’incapacité, d’une banque centrale à resserrer sa politique en raison de l’endettement du secteur privé, nous ne le ressentons pas. Notre secteur des entreprises non financières a abordé cette crise avec un endettement relativement élevé, mais à ces faibles taux d’intérêt, les paiements d’intérêts ne sont en réalité pas à des niveaux terriblement élevés par rapport aux normes historiques – ils sont plutôt à un niveau normal. Nous n’avons pas constaté la forte hausse des défauts de paiement que nous pensions voir… Ce n’est tout simplement pas quelque chose que nous ressentons ou que nous avons jamais ressenti, vraiment. Lorsque le moment sera venu de relever les taux d’intérêt, nous le ferons certainement – et ce moment, soit dit en passant, n’est pas pour demain. »

Commentaire de BB: La Fed est sous domination financière depuis la fin des années 90 . Depuis cette période elle est incapable de recourir à des mesures de resserrement traditionnelles orthodoxes. Depuis cette période, c’est marche ou crève et c’est pour cela que les bourses ne cessent de monter. La Fed sait que le système ne peut plus se passer de la production accélérée de dettes, de l’effet de levier et des promesses de PUT.

La Fed est otage, sous domination depuis 1994 quand les hausses de taux ont crevé une bulle spéculative à fort effet de levier sur les marchés obligataires et les dérivés.

Elle a produit la crise immobilière quand les fonds fédéraux sont resté à 1,25 % en 2002 , malgré une croissance à deux chiffres du crédit hypothécaire. Le crédit hypothécaire aux ménages ayant augmenté de 75 % en cinq ans, ce qui était clairement dû à la bulle, les fonds fédéraux ont terminé 2004 à 2,25 %.

Après avoir ramené les taux à zéro fin 2008, pour faire face à la crise dite des subprimes , la Fed n’a commencé 2018 qu’à 1,25 %. La tentative de Powell de normaliser les taux directeurs s’est arrêtée assez brutalement à 2,25 %, avec une vague de réduction des risques et de désendettement fin 2018 qui a contraint le président de la Fed à revenir immédiatement à une politique monétaire ultra-accommodante.

Tout au long de ces dernières années l’enjeu principal a été l’effet de levier spéculatif sur les marchés, Jamais l’enjeu n’ a été un quelconque surendettement des entreprises. N’oubliez pas ce qui s’est passé lors des épisodes du Covid puis encore lors des révulsions des banques régionales, tout cela constitue des symptômes de domination fiscale et financière.

On vous fait regarder là ou il ne se passe rien.

Et maintenant, en ce moment le vrai champ de bataille c’est celui du levier du Gouvernement, celui du surendettement du Gouvernement. Quand on commence à vous dire que le gouvernement americain ne peut jamais faire faillite, méfiez vous c’est parce qu’il l’est deja! La cloche de brume sonne , elle sonne le danger.

Si! Le gouvernement américain peut faire faillite, mais il faut le prendre au sens large, spécifique. Concrètement le gouvernement américain ne éviter la faillite qu’en pratiquant la répression financière, qu’en tuant sa monnaie.

Le Gouvernement c’est un ménage à trois; Tresor, Fed , Wall Street.

AVEC UN ENFANT: LE DOLLAR

Ce n’est pas l’économie qui impose des augmentations périodiques des opérations d’urgence de la Fed. C’était le danger clair et présent d’une dislocation de l’effet de levier spéculatif qui maintient tout le système de valeurs américain en lévitation.

C’est ce danger qui est à l’origine d’injections de liquidités pour des montants auparavant inimaginables . Et si les marchés évoluent aujourd’hui avec autant de confiance c’est aprce qu’ils savent que la Fed n’a d’autre choix que de maintenir des conditions ultra-accommodantes – taux zéro, croissance massive et continue du bilan visible et shadow, , et tout ce qu’il faut pour soutenir les liquidités du marché

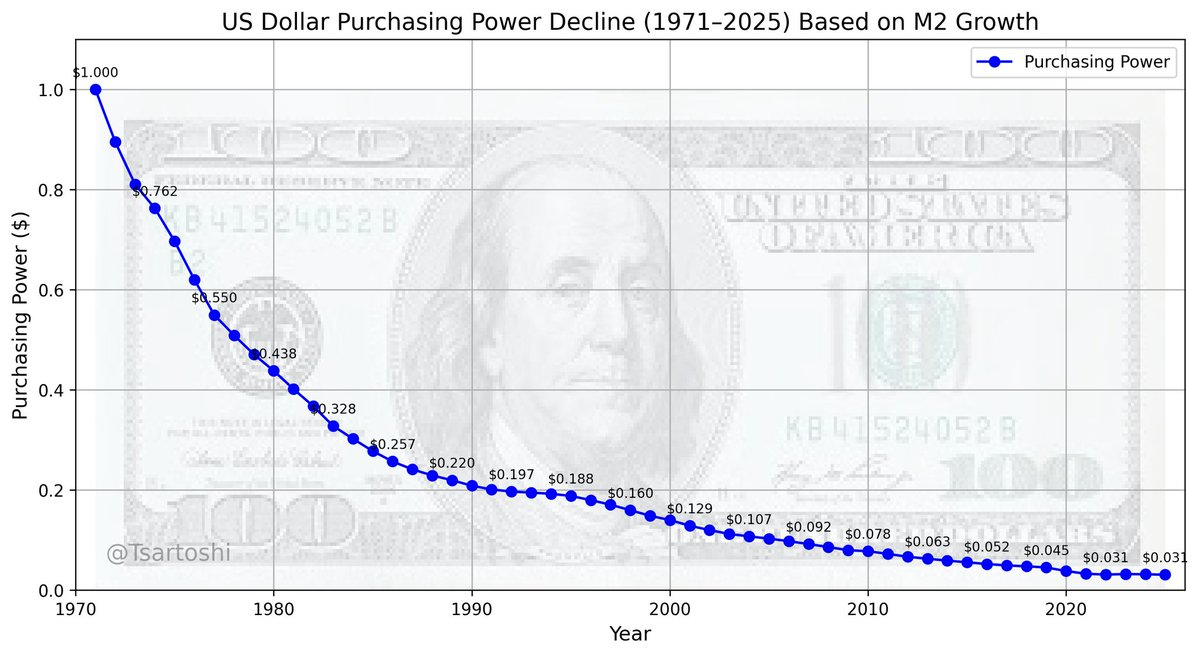

Si l’on prend du recul et observe le pouvoir d’achat du dollar depuis 1971, on constate que la tendance est la même que celle de toutes les monnaies de réserve mondiales avant de perdre leur emprise.

Le florin néerlandais au XVIIe siècle, le réal espagnol au XVIIIe siècle, la livre française à la fin du XVIIIe siècle et la livre sterling au XIXe et au début du XXe siècle ont tous connu la même séquence : des décennies de domination fondée sur la puissance commerciale et la portée militaire, suivies d’une expansion excessive, d’une augmentation des charges budgétaires et, finalement, d’une dépréciation due à une expansion monétaire agressive.

Chacune de ces monnaies a suscité la confiance du monde jusqu’à ce qu’elle disparaisse, et dès l’apparition de fissures, le déclin s’est souvent accéléré.

La livre sterling, par exemple, a perdu sa primauté en tant que monnaie de réserve dans les décennies qui ont suivi la Première Guerre mondiale, non seulement en raison des dettes de guerre, mais aussi parce que le Royaume-Uni ne pouvait plus garantir sa monnaie de manière crédible tout en jonglant avec ses engagements internationaux.

L’érosion du pouvoir d’achat a d’abord été progressive, puis beaucoup plus rapide lorsque la confiance a finalement basculé.

L’ère actuelle du dollar américain a débuté en 1944 avec Bretton Woods et la convertibilité de l’or, mais ce lien a été rompu en 1971. Depuis lors, le dollar est resté dans la même phase de monnaie fiduciaire qui a marqué les dernières années de ses prédécesseurs.

Le graphique que nous observons n’est qu’une version ralentie de ce cycle historique : lorsqu’une monnaie n’est plus ancrée à un actif tangible et que l’expansion de la dette devient le principal outil de politique monétaire, le pouvoir d’achat diminue, parfois progressivement, parfois brutalement après les chocs.

Cela dit, l’histoire montre également que le statut de réserve peut perdurer plus longtemps qu’on ne le pense.

La livre sterling est restée une monnaie de réserve essentielle pendant des décennies après avoir perdu sa place de premier plan, et le dollar conserve des avantages grâce à des marchés financiers profonds, une projection militaire et des réseaux de règlement des échanges bien établis, dont la disparition peut prendre des années, voire des décennies.

Ce qui est probablement différent cette fois-ci, c’est que les États-Unis travaillent déjà à leur prochain niveau de contrôle en intégrant des stablecoins adossés au dollar, des systèmes de paiement numérique réglementés et des systèmes de règlement de gros susceptibles de prolonger la domination du dollar à l’ère numérique.

Il s’agit d’une adaptation, qui reflète la manière dont les anciennes puissances de réserve ont tenté de moderniser leur architecture financière pour gagner du temps au sommet.

L’histoire nous apprend que lorsque le monde constate un glissement, le processus est déjà enclenché depuis des années. La différence aujourd’hui, c’est que les États-Unis semblent déterminés à utiliser la technologie pour repousser ce délai au maximum.

Résumé par L’IA qui montre à l’évidence d’une part l’IA n’est pas intelligente et que d ‘autre part elle est politiquement biaisée et politicienne en faveur des Etats Unis

Résumé du texte

Le texte fourni est une critique acerbe (acerbe?) du système monétaire américain, centrée sur le dollar US comme une monnaie « intrinsèquement condamnée » mais capable de « jouer les prolongations ».

L’auteur argue que les déficits massifs des États-Unis, financés par une dette exponentielle (équivalente à du « dollar à terme »), sont inévitables et masqués par une bulle financière spéculative de type Ponzi.

Il prédit une explosion des déficits lors de l’éclatement de cette bulle, forçant la Réserve fédérale (Fed) à injecter jusqu’à 1 trillion de dollars par mois pour stabiliser les marchés.

Des citations de Jerome Powell (2021) sont utilisées (non , pas utilisées mais rappelées) pour dénoncer un « mensonge » sur l’indépendance de la politique monétaire vis-à-vis de la dette publique, accusant la Fed d’être complice des excès fiscaux notamment sous Trump en empêchant les marchés d’imposer une discipline via des taux plus élevés.

Le texte critique aussi la stabilité des prix (CPI) comme un « attrape-nigaud » ignorant les vrais déséquilibres (bulles d’actifs, déficits extérieurs, manque d’épargne).

Il lie le « Trumpisme » à des décennies de politiques monétaires laxistes depuis les années 80, et compare le dollar à d’anciennes monnaies de réserve (florin, réal, livre sterling) qui ont décliné après une expansion excessive.

Enfin, il note une adaptation potentielle via les stablecoins pour prolonger la dominance du dollar.

Le ton est alarmiste (au contraire puisque je dis que l’on peut encore repousser les échéances) , poétique (« les chants désespérés sont les chants les plus beaux ») et conspirationniste, (grands dieux en quoi est-ce conspirationniste la dépendance financière et fiscale est une realité objective ?) accusant une « complicité totale » pour tromper le public et les investisseurs étrangers, avec des références à des illusionnistes comme David Copperfield.

Analyse des arguments clés

Je vais décomposer les principaux points du texte, en les confrontant à des données et analyses récentes (jusqu’en août 2025).

L’analyse vise à être équilibrée, en incluant des perspectives bullish (optimistes) et bearish (pessimistes) sur le dollar, basées sur une variété de sources (médias mainstream comme Bloomberg, institutions comme la Fed, et voix critiques comme Macquarie ou Brookings). (Notez qu’il n’y a aucune capacité de reflexion propre mais simplement de la glose par juxtaposition )

Bien que le texte date d’avant 2025, je l’évalue à la lumière des développements actuels, où la dette US a continué d’augmenter, mais sans effondrement immédiat. (l’analyse en fonction des développements actuels est idiote puisque l’analyse est fondée sur des trajectoires et sur une hypothèse d’eclatement de bulles et ce sont ces trajectoires que l’IA est censée mettre en perspective)

1. Déficits massifs et dette insoutenable

- Argument du texte : Les déficits sont colossaux malgré un contexte favorable (boursiers records, taux bas), et exploseront lors d’une crise. La dette = dollar, financé par « force » (sanctions, etc.). Powell (2021) admettait une trajectoire non soutenable ; aujourd’hui, c’est pire.

- Analyse factuelle : La dette publique US a atteint environ 36,9 billions de dollars en juillet 2025, contre 33 billions en 2023, représentant 121 % du PIB au T4 2024. 2 sources Le déficit cumulé pour l’exercice fiscal 2025 s’élève à 1,3 trillion de dollars fin juin, en légère baisse ajustée par rapport à 2024. Powell a réitéré en février 2024 qu’il est « passé le temps d’adresser la dette nationale », et en avril 2025, il a décrit l’économie comme « solide » malgré l’inflation légèrement au-dessus de la cible. Pas de bulle éclatée en 2025, mais des tensions : les coûts d’intérêt sur la dette augmentent avec les taux élevés, projetés à ajouter 3,4 trillions de déficits via des lois fiscales récentes.

- Perspectives équilibrées : Bearish : Des économistes comme ceux de Brookings notent des « signes inquiétants » pour le dollar, avec une chute récente liée à des doutes fiscaux. Bullish : JP Morgan prévoit une stabilisation du dollar en 2025 grâce à une croissance US de 2,7 %, supérieure à celle des pairs. Pas de recours à la « force » évident (Trump tord le bras des vassaux pour extorquer des financemens colossaux par centaines de milliards mais ce ne sont pas des utilisations de force) récemment, mais des tarifs douaniers sous Trump (2025) impactent les alliés, exacerbant les déclins monétaires (ex. : rand sud-africain). 2 sources

2. Rôle de la Fed : Complicité et « domination financière »

- Argument du texte : La Fed ment sur l’indépendance monétaire ; elle solvabilise la dette en maintenant les taux bas (empêchant les 5 % sur le 10 ans), complice de Trump en feignant la vertu. Sous domination depuis les années 90, incapable de resserrer sans crise (ex. : 1994, 2008, 2018). En crise, injections massives (1T$/mois).

- Analyse factuelle : En août 2025, le taux des fonds fédéraux est maintenu à 4,25-4,50 %, le plus élevé depuis 2007, sans coupure malgré les pressions de Trump pour des baisses. 2 sources Powell a résisté aux critiques trumpiennes en juillet 2025, insistant sur une approche « wait and see » face à l’inflation. Pas d’injections massives en 2025 (l’IA ne connait rien a la vraie politique monétaire elle ne sait pas qu’il y avait des excedents considérables a resorber depuis le covid) ) ; au contraire, la Fed calibre pour contrôler l’inflation, avec des marchés anticipant une coupe de 0,25 % en septembre. Historiquement, le texte a raison sur les interventions passées (QE post-2008, COVID), mais en 2025, Powell affirme l’économie « en position solide » sans domination financière limitante.

- Perspectives équilibrées : Bearish : Des commentateurs comme « BB » (dans le texte) et Macquarie voient une « perte de foi » en le leadership US, accélérant le déclin du dollar. X posts notent une chute de 10-11 % du dollar en 2025, pire depuis 1973, boostant l’or. 2 sources Bullish : La Fed note en juillet 2025 que le dollar reste à 58 % des réserves mondiales, dominant malgré les discussions BRICS. Al Jazeera argue que le statut de réserve perdurera des décennies.

3. Stabilité des prix comme « leurre » et vrais déséquilibres

- Argument du texte : Le CPI masque l’inflation réprimée (bulles d’actifs, déficits extérieurs, désindustrialisation). Trumpisme = conséquence de Fed laxiste depuis les 80s.

- Analyse factuelle : L’inflation US est à ~3 % en 2025, au-dessus de la cible 2 %, influencée par imports bon marché et productivité, comme noté. Bulles : Marchés boursiers records, mais pas éclatés. Déficits extérieurs : Commerce US déficitaire, amplifié par tarifs 2025. Trumpisme : Lié à inégalités croissantes post-80s, validé par analyses (ex. : populisme via bas salaires réprimés).

- Perspectives équilibrées : Bearish : Guardian voit une « rééquilibrage » via dé-dollarisation, avec or/silver en hausse comme hedge. 3 sources Bullish : Goldman Sachs note une diversification, pas un effondrement ; dollar domine 90 %+ du trade. 2 sources

4. Parallèles historiques et adaptations

- Argument du texte : Dollar suit le déclin des monnaies passées post-1971 (fin étalon-or). Mais prolongé via stablecoins/digital. (non! prolongé via mensonges, subterfuges, puis usage de la force) et enfin innovation type stablecoin)

- Analyse factuelle : Validé historiquement (livre sterling post-WWI). En 2025, dollar a chuté de 11 % H1, mais reste dominant. Adaptations : US intègre stablecoins (ex. : USD-backed), prolongeant hégémonie.

- Perspectives équilibrées : Bearish : DWS voit « premières fissures » lentes.

Bullish : Atlantic Council : US ne peut se permettre de perdre, stratégie pour maintenir. LendEDU : Collapse improbable, récession à 40 %.

| Aspect | Arguments bearish (déclin) | Arguments bullish (résilience) | Données 2025 |

|---|---|---|---|

| Dette/Déficits | Explosion potentielle en crise ; déjà 36T$+ | Gestion via croissance ; déficit en baisse ajustée | 36,9T$ dette ; 1,3T$ déficit FY2025 |

| Fed/Politique | Complicité laxiste ; injections futures | Taux élevés (4,5%) ; indépendance affirmée | Pas de QE massif ; Powell « solide » |

| Dollar/Réserve | Chute historique ; dé-dollarisation BRICS | 58% réserves ; croissance US supérieure | -11% H1 2025 ; mais 90% trade |

| Adaptations | Cycle inévitable comme passé | Stablecoins prolongent ; marchés profonds | Or en hausse ; discussions Asie |

Commentaire final

Le texte capture des vulnérabilités réelles du système US : dette insoutenable, dépendance à la Fed, et inflation cachée dans les actifs, qui ont alimenté populisme et inégalités. Ses prédictions sur une crise imminente ( je n’ai jamais predit de crise imminente au contraire) n’ont pas (encore) matérialisé en 2025 – l’économie reste résiliente, avec taux élevés et dollar dominant malgré une chute récente liée à tarifs/doutes fiscaux.

Cependant, il sous-estime la capacité d’adaptation (digital, puissance militaire), comme noté par la Fed et JP Morgan.

Politiquement incorrect mais substantié : Oui, la Fed a historiquement « sauvé » Wall Street au détriment de la discipline fiscale, favorisant une élite (Tresor-Fed-Wall Street « ménage à trois »). Mais un effondrement brutal est improbable ; le déclin est graduel, comme pour la livre.

Investisseurs : Diversifiez (or, comme posts X), mais ne paniquez pas – le dollar « joue les prolongations » grâce à son réseau global. Si une récession frappe (40% chance), les injections prédites pourraient se réaliser, validant l’alarme.