10 août 2025

La semaine dernière, le président Trump a nommé Stephen Miran, président de son Conseil des conseillers économiques, pour occuper un siège vacant au conseil d’administration de la Réserve fédérale. Miran occupera le siège récemment laissé vacant par Adriana Kugler, mais apparemment seulement pour terminer son mandat, qui expire le 31 janvier 2026. Je dis « apparemment », car je soupçonne qu’il restera en poste bien plus longtemps.

J’ai déjà écrit sur M. Miran, notamment sur son article, modestement intitulé « Guide de l’utilisateur pour la restructuration du système commercial mondial » , publié juste après l’élection. Il prétendait n’avoir aucun lien avec sa participation potentielle à la nouvelle administration Trump, mais il ressemblait néanmoins beaucoup à une candidature.

Cet article a suscité beaucoup d’intérêt et, malgré ses dénégations, l’approche commerciale de l’administration Trump a largement reflété cet ouvrage de 40 pages, même si l’efficacité de ces réformes fait encore l’objet de nombreux débats.

Aujourd’hui, avec sa nomination à la Réserve fédérale, nous découvrons un autre article de M. Miran : « Réformer la gouvernance de la Réserve fédérale pour obtenir de meilleurs résultats monétaires » .

Après l’avoir lu, je me demande : de meilleurs résultats monétaires pour qui ?

L’article, coécrit avec Dan Katz, décrit une restructuration du système de la Réserve fédérale au moins aussi radicale que le plan qu’il proposait pour restructurer le commerce mondial. L’essentiel de l’article est que « l’indépendance absolue de la Fed est incompatible avec un système démocratique » et qu’une restructuration visant à la rendre plus responsable envers une société démocratique est nécessaire.

Je ne pense pas que la Réserve fédérale ait jamais bénéficié d’une « indépendance absolue », même si sa conception initiale prenait certainement en compte l’influence politique potentielle. L’article est quelque peu confus sur ce point, car il dénonce cette prétendue indépendance totale de la Fed tout en reconnaissant que « la direction, traditionnellement considérée comme technocratique, a été remplacée par un personnel hautement qualifié, mais hautement politique, qui circule librement entre la Maison Blanche et le bâtiment Eccles ». Sa nomination au conseil d’administration est sans doute la preuve de ce dernier point.

M. Miran et son coauteur soulignent à juste titre que « le contrôle excessif exercé par des acteurs politiques élus (comme le président) nuit à la bonne conduite des politiques et entraîne de mauvais résultats économiques », mais leur solution consiste à raccourcir le mandat des membres du conseil d’administration et à les soumettre à la volonté du président américain.

Ils tentent de contrebalancer cette expansion du pouvoir exécutif en nationalisant les banques de réserve, en confiant la sélection de leurs conseils d’administration aux gouverneurs des États de leurs districts respectifs et en autorisant les dirigeants des banques de réserve à voter à chaque réunion du FOMC.

Ils reconnaissent toutefois que cet arrangement permettrait toujours au parti politique de l’exécutif de détenir la majorité des voix au FOMC et d’exercer ainsi un contrôle effectif sur la politique monétaire. Ironiquement, ils soulignent également que « le soutien de la Fed aux propositions économiques d’un parti équivaut à une intervention dans la politique électorale ».

Merci pour cette précision.

Bien que Miran souligne à juste titre que « prétendre pouvoir facilement passer d’un rôle hautement politique à un rôle prétendument non politique sans laisser les préjugés politiques influencer la politique est, au mieux, naïf – et, au pire, sinistre », sa solution consiste à politiser les rôles non politiques.

Tout au long de son article, il privilégie les acteurs politiques aux nominations plus technocratiques, affirmant que ses réformes « inciteraient davantage les présidents à rechercher des candidats expérimentés au Congrès » et qu’« exercer une surveillance adéquate… permettrait aux personnes nommées par tout président de s’acquitter fidèlement de leur rôle constitutionnel sans ingérence antidémocratique de la part de professionnels irresponsables ». Il recommande également « d’élargir considérablement la surveillance de la Fed par le Congrès », tout en reconnaissant que « la politisation est un problème important à la Réserve fédérale ». Comme je l’ai dit, un peu déroutant.

L’article soulève des points intéressants sur le rôle de la Réserve fédérale. Certes, ces dernières années, la Fed a connu un grave glissement de mission et devrait s’en tenir à l’exécution de ses mandats (qui, soit dit en passant, devraient être singuliers) au moyen d’outils plus traditionnels de banque centrale. Mais je me demande comment l’augmentation du nombre de responsables politiques à des postes de pouvoir au sein de la Fed va résoudre le problème d’une Fed déjà trop politisée. L’implication accrue des responsables politiques n’a jamais été la solution à aucun problème.

Comme dans son précédent article (en réalité, celui-ci est plus ancien, rédigé en 2024), Miran est absolument certain de comprendre les implications des changements qu’il propose. Jusqu’à présent, le bilan de son article sur le commerce indique que cette confiance est peut-être un peu mal placée. À titre d’exemple, il s’attendait à une hausse du dollar suite à l’imposition de droits de douane, mais il a au contraire perdu 10 % cette année. Ce n’est pas sa seule erreur, mais même lui avait tout à fait raison dans cet article : l’orgueil est un trait dangereux chez un décideur économique. La planification centralisée ne fonctionne pas mieux si les planificateurs appartiennent à votre parti politique préféré. L’un des aspects qui me dérangent le plus dans la nouvelle administration Trump est son penchant pour les solutions centralisées, universelles et fédérales aux problèmes perçus de notre pays. Les droits de douane, par exemple, sont un excellent exemple d’un type de politique qui peut s’avérer très utile lorsqu’elle est ciblée de manière ciblée, mais qui peut être source de conséquences imprévues lorsqu’elle est appliquée à grande échelle.

Dans cet article et dans le journal spécialisé, Miran tente de deviner la réaction du marché à ses projets.

Compte tenu de l’importance cruciale de la Fed pour l’économie et les marchés financiers américains, la mise en œuvre de nos propositions de réforme radicales devrait être gérée avec prudence afin d’éviter toute turbulence inutile sur les marchés . Dans le pire des cas, une annonce brutale de l’intention de poursuivre les réformes que nous suggérons pourrait entraîner une hausse des taux d’intérêt à long terme, le marché intégrant une certaine probabilité qu’un contrôle présidentiel accru sur le Conseil des gouverneurs puisse conduire à l’installation de dirigeants de la Fed capables de mettre en œuvre une politique monétaire plus accommodante durant son mandat.

Ironiquement, la simple nomination de Miran au conseil des gouverneurs risque de susciter exactement cette réaction. Quelqu’un doute-t-il qu’il ait été nommé au conseil spécifiquement pour plaider en faveur d’un « assouplissement de la politique monétaire pendant le mandat de ce président » ? Le président est censé continuer à chercher un nouveau président pour remplacer Jerome Powell l’année prochaine, mais je suppose qu’il l’a nommé la semaine dernière.

Ce qui compte pour les investisseurs, c’est la perception que le marché aura de la nomination de Miran et de ce document. Il s’agit manifestement d’un vote accommodant au sein du FOMC, sans quoi il n’aurait pas été nommé.

De plus, son document sur le commerce impute les déficits commerciaux à un dollar chroniquement surévalué – un phénomène dont les preuves sont rares – et une baisse des taux contribuerait évidemment à atténuer ce « problème ». Si le marché perçoit qu’il gagne du soutien au sein de la Fed, son souhait d’un dollar moins cher se réalisera probablement. Historiquement, les fluctuations du dollar, à la hausse comme à la baisse, ont eu des répercussions considérables sur les rendements des classes d’actifs et les variables économiques. Une baisse du dollar, un dollar faible, n’est pas favorable à l’économie américaine ni aux marchés américains. En général, un dollar faible favorise les actions et les économies non américaines (en particulier les marchés émergents) ainsi que les actifs réels comme les matières premières, l’or et l’immobilier. La baisse du dollar est également la définition même de l’inflation, une baisse du pouvoir d’achat qui se traduit par une hausse des prix.

La nomination de Miran la semaine dernière n’a pas vraiment influencé les marchés, mais elle a probablement été l’actualité la plus importante de la semaine. Miran a identifié et mis en évidence les problèmes liés à la conduite de la politique monétaire et à la mise en œuvre de la réglementation bancaire par la Réserve fédérale, mais ses solutions semblent peu susceptibles de les résoudre.

En conclusion de son article, il préconise une mise en œuvre progressive de son plan afin d’éviter des « turbulences inutiles sur les marchés », mais je ne pense pas que cela changerait grand-chose. Les marchés sont plutôt doués pour anticiper l’avenir et n’attendront pas de voir le résultat final ; ils s’adapteront au produit final bien avant qu’il ne soit disponible. Je tiens également à souligner que sa voie privilégiée pour la réforme commerciale était l’un des rares points de ce document que le président a complètement ignorés. Le président Trump n’avance pas lentement et s’il décide de mettre en œuvre le plan de Miran, ce ne sera pas progressif. La réaction du marché ne le sera probablement pas non plus.

Environnement

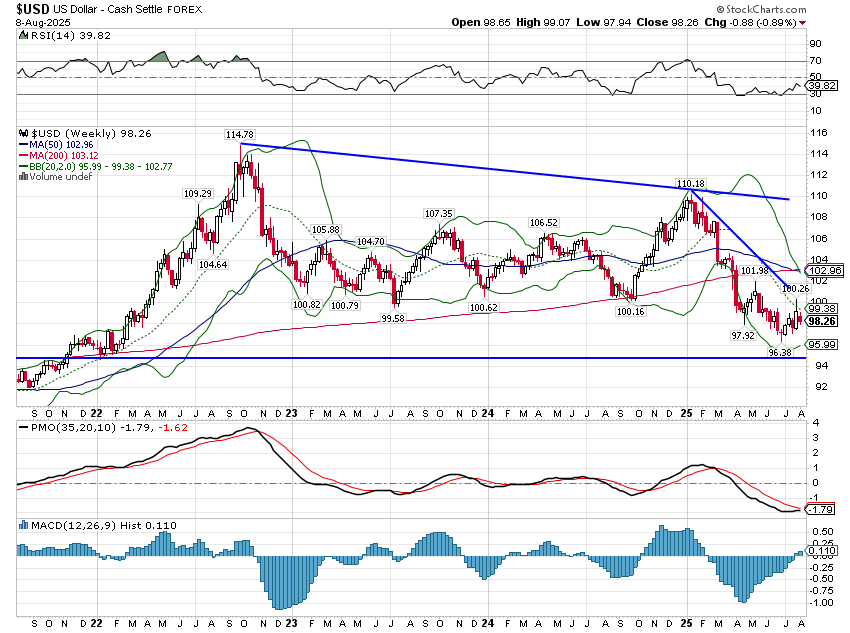

Le rallye que j’attendais est peut-être déjà terminé. Nous avons franchi la barre des 100 il y a deux semaines, mais cela n’a duré qu’une dizaine de minutes et le dollar a chuté de près de 1 % la semaine dernière. Indépendamment des fluctuations à court terme, je continue de croire que le dollar a atteint un sommet à long terme. Cette baisse est due à la politique de faiblesse du dollar menée par l’administration Trump. Une dévaluation de 20 à 30 % contribuerait probablement à atteindre son objectif de réduction du déficit commercial, mais probablement pas de la manière dont il le pense. Un dollar plus faible s’accompagnera probablement d’un affaiblissement de l’économie américaine, ce qui, combiné à la hausse des prix associée à un dollar plus faible, réduira les importations. Une victoire à la Pyrrhus, assurément.

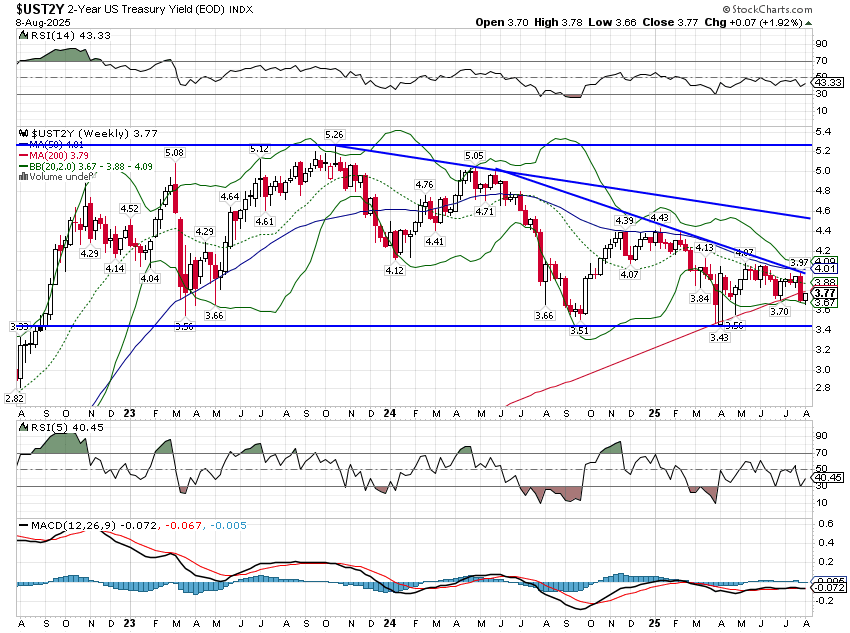

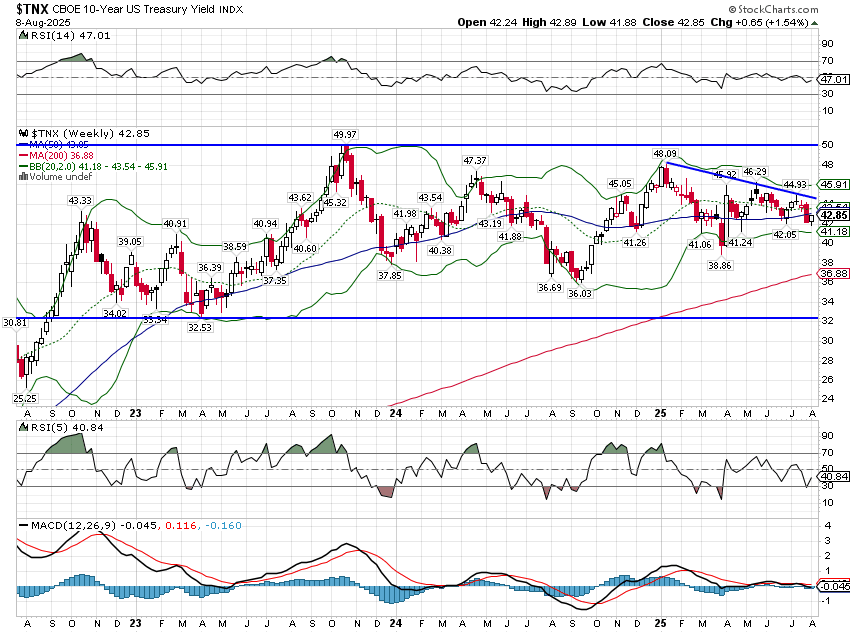

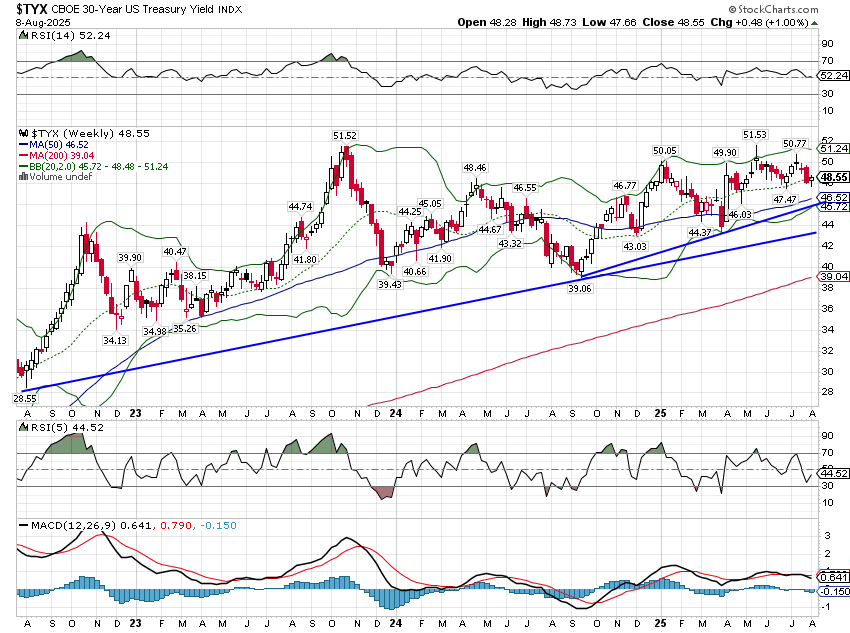

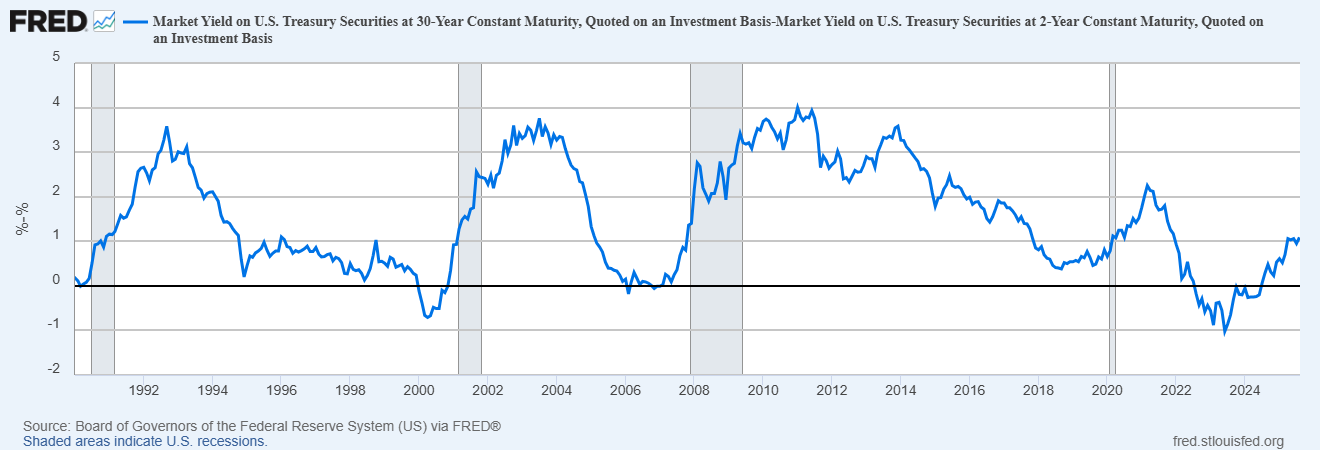

Les taux d’intérêt ont augmenté la semaine dernière, mais seulement d’environ 7 points de base. Si la plupart des observateurs se concentrent sur la Fed et la partie courte de la courbe, les mouvements importants se produiront sur la partie longue. Le rendement des bons du Trésor à 10 ans a fait preuve d’une grande résilience cette année, les marchés semblant s’inquiéter de l’impact des droits de douane sur les prix. Le rendement des bons du Trésor à 30 ans est dans une tendance haussière encore plus marquée.

La courbe des taux des bons du Trésor à 30 ans/2 ans (courbe des taux) se pentifie beaucoup plus rapidement que les courbes à 10/2 ou 10/3 mois. Il s’agit d’une tendance baissière, où les taux longs augmentent plus vite que les taux courts, et qui est généralement associée à des anticipations de croissance nominale plus élevées. Si cette pentification se poursuit, accompagnée d’un dollar plus faible, cela semblerait indiquer une stagflation. Je ne pense cependant pas qu’un verdict définitif soit rendu. On s’attendrait plus traditionnellement à ce qu’une croissance plus faible entraîne une baisse des taux à court et à long terme.

Marchés

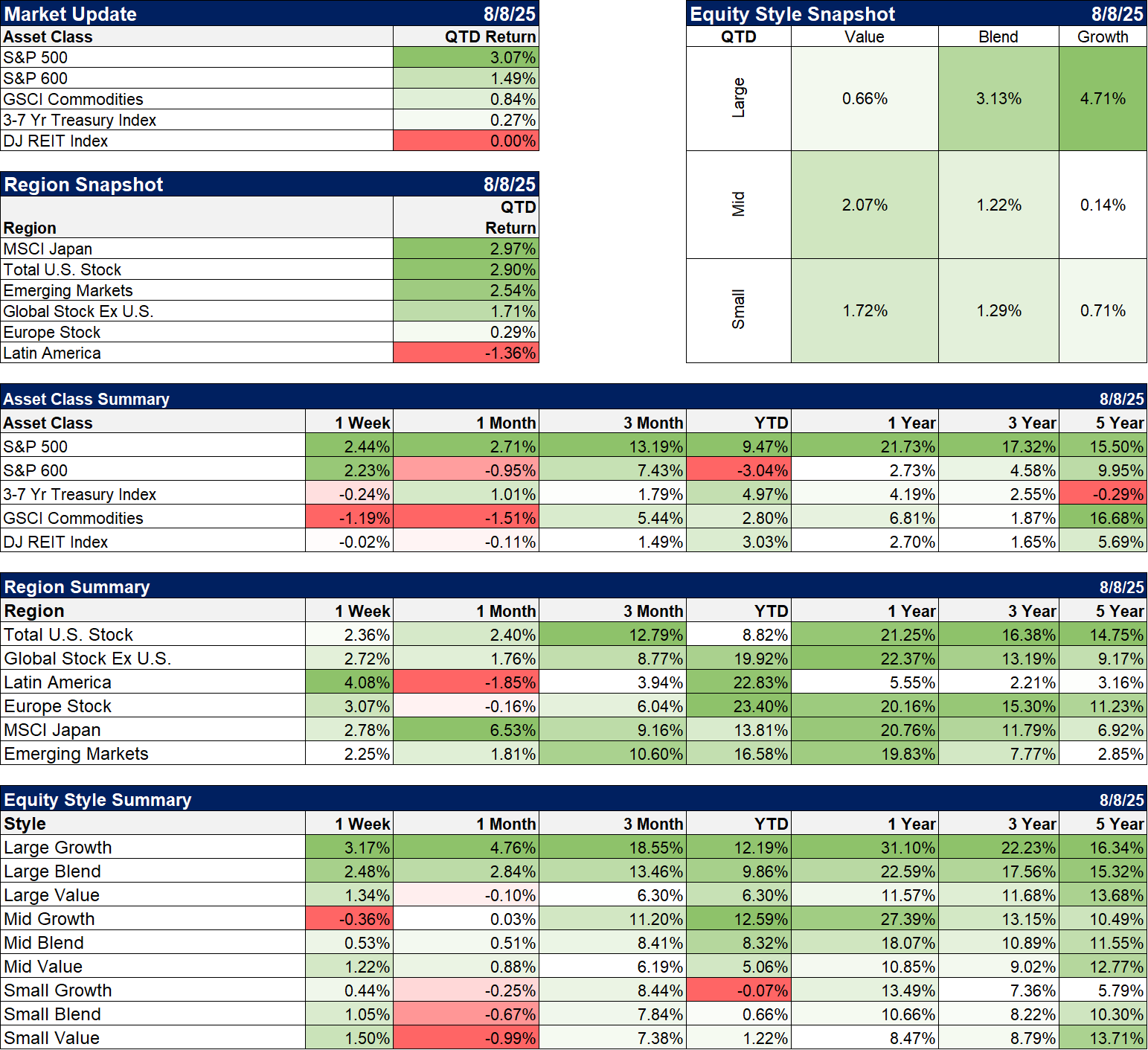

Les actions ont connu une bonne semaine, mais la plupart des actifs de diversification (matières premières, obligations et REIT) étaient en baisse. L’or a fait exception, en hausse de 1 % sur la semaine, même si la hausse des prix s’est inversée vendredi après-midi, l’administration Trump tentant de clarifier si les droits de douane imposés par la Suisse s’appliquaient au métal jaune. L’administration Trump est mécontente que ses actions aient créé une demande pour l’or suisse. C’est pourquoi les lingots utilisés au COMEX, raffinés en Suisse, ont été visés par des droits de douane. Je ne doute pas que ce soit intentionnel, mais lorsque les prix ont grimpé en flèche, l’administration a invoqué une erreur administrative. C’est une pratique courante ces derniers temps.

Avec un dollar plus faible, les actions internationales ont une fois de plus pris le dessus, l’Amérique latine affichant une hausse de plus de 4 % sur la semaine, malgré le conflit entre les États-Unis et le Brésil. Le réal brésilien a progressé de près de 2 % la semaine dernière et de près de 12 % face au dollar cette année, ce qui représente environ la moitié de la hausse de l’indice latino-américain cette année (le Brésil représente près de 60 % de l’indice).

Secteurs

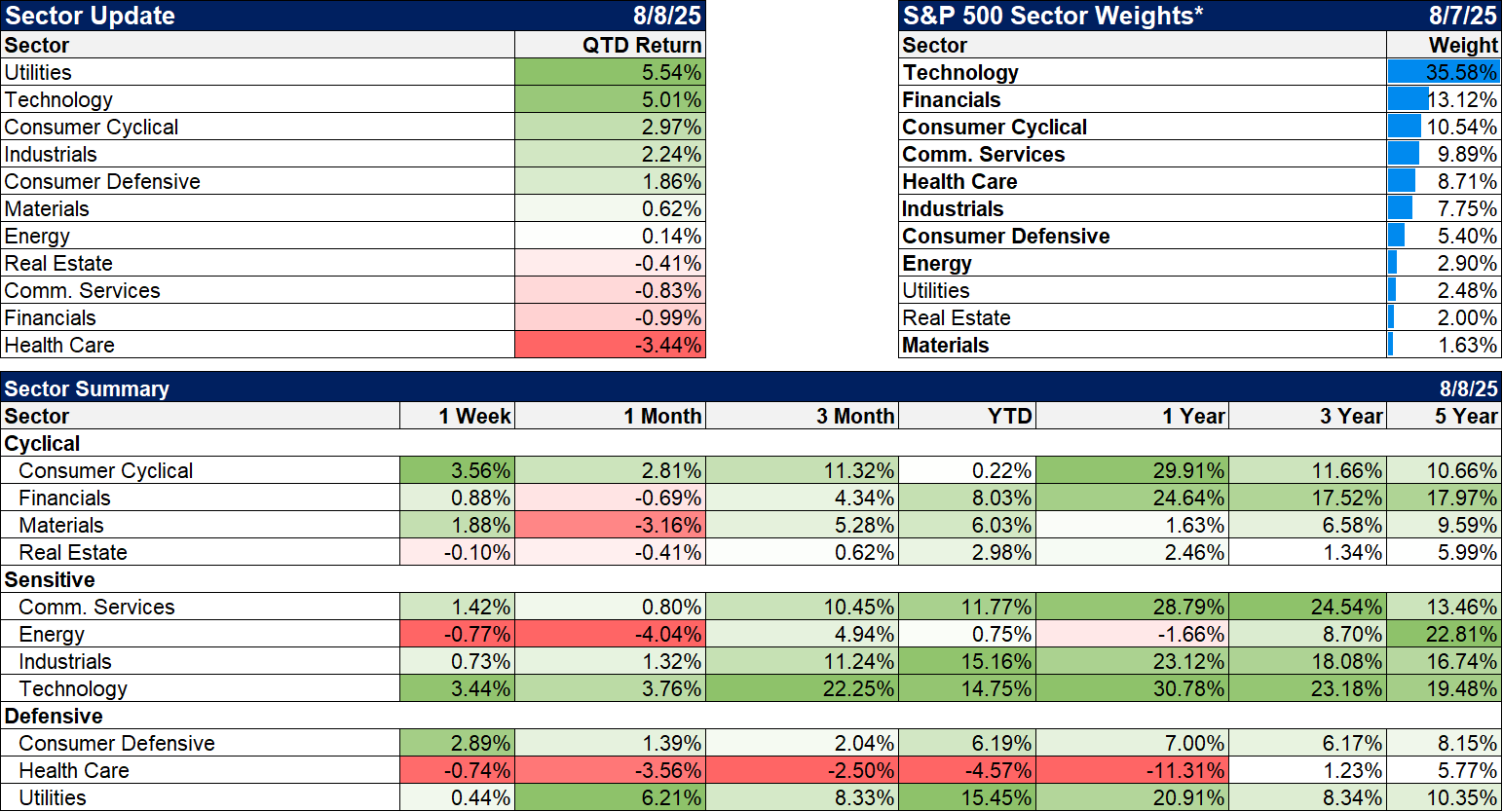

La saison des résultats a été très optimiste, l’accent étant mis sur la performance. 80 % des entreprises ont annoncé une croissance de leurs bénéfices et de leur chiffre d’affaires supérieure aux attentes. La croissance des bénéfices pour le deuxième trimestre est, jusqu’à présent, supérieure d’environ 12 % à celle du premier trimestre et de 10 % à celle du même trimestre de l’année précédente. Les marges dépassent les 12 %, atteignant des niveaux proches de leurs plus hauts historiques. Les estimations pour les bénéfices à un an tablent sur une croissance d’environ 15 %. Ces résultats sont bien meilleurs que prévu et expliquent, dans une certaine mesure, la hausse des marchés boursiers. Bien sûr, nous ignorons dans quelle mesure les bénéfices ont été affectés par les ajustements tarifaires. Nous savons, par exemple, que les entreprises – et, dans une moindre mesure, les particuliers – ont anticipé les tarifs douaniers au premier trimestre en accumulant des stocks et qu’ils les ont déstockés au deuxième trimestre. La nécessité de reconstituer les stocks affectera-t-elle les marges et la croissance des bénéfices au troisième trimestre ? Je ne sais pas, mais la croissance attendue des bénéfices du troisième trimestre par rapport au deuxième trimestre n’est actuellement que d’environ 3,7 %, même si la comparaison entre le troisième trimestre 2025 et le troisième trimestre 2024 est plus robuste, avec 13 %. Nous savons également que de nombreuses entreprises ont reporté les changements liés aux droits de douane (licenciements et modifications de prix), espérant que les taux définitifs ne seraient pas trop élevés. Avec une hausse moyenne des droits de douane de près de 20 %, cet espoir semble vain.

L’une des plus grandes surprises de ce trimestre a été celle du secteur de la santé, avec une croissance du chiffre d’affaires de 10,8 %, à peine inférieure à celle de 15 % du secteur technologique. On s’attendait à ce que ce taux de croissance ne soit que de 7,8 % à la fin du trimestre. Ce qui est d’autant plus surprenant, c’est que le secteur de la santé est le moins performant sur les trois premiers mois de l’année, sur un an, trois ans et cinq ans. De bons résultats d’entreprise et une faible évolution du cours de l’action me semblent être une opportunité.

Indicateurs économiques/de marché

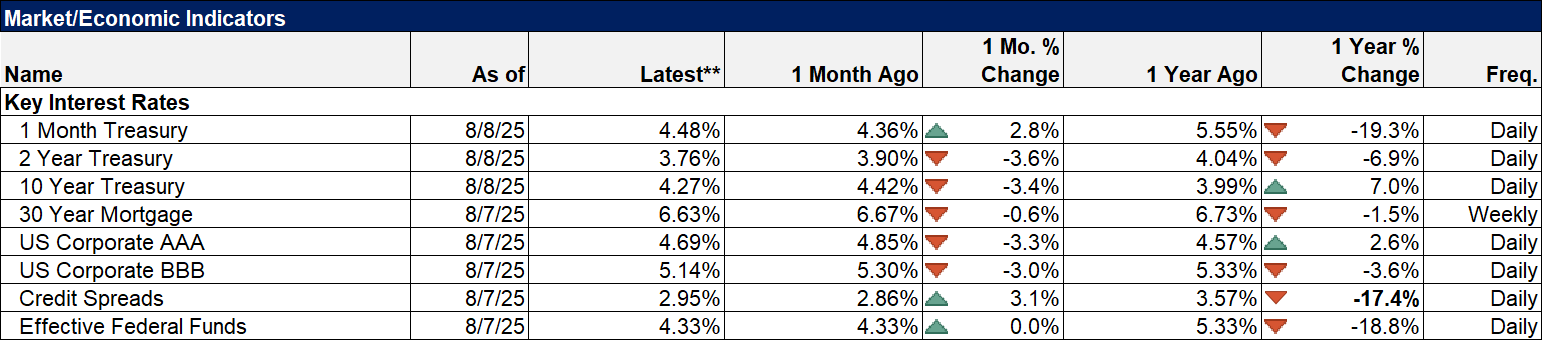

Les spreads de crédit ont bondi de 27 points de base le 1er août pour atteindre 3,13 %, mais sont depuis retombés à 2,95 %. Je ne sais pas si c’est significatif, mais il est intéressant de constater que les spreads n’ont pas réussi à redescendre à leurs plus bas niveaux du cycle et semblent maintenant repartir à la hausse. Si l’économie commence à vaciller, c’est là que nous aurons les premiers signes d’un problème. Les investisseurs en crédit ont tendance à être plus sensibles aux changements de perspectives économiques que les investisseurs en actions. Rien d’inquiétant pour l’instant, mais c’est une préoccupation.

Économie/Données économiques

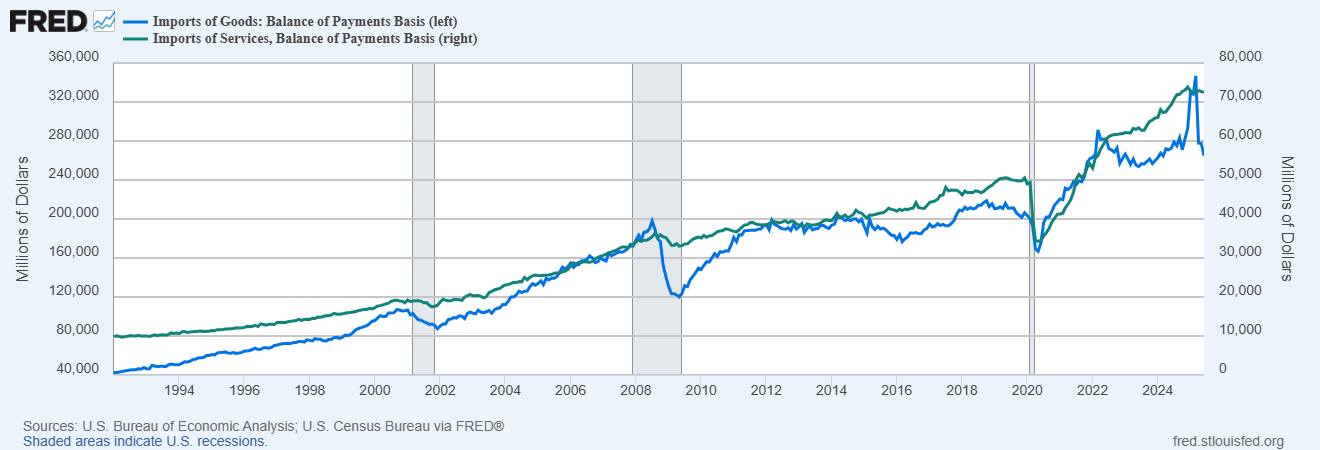

La balance commerciale s’est améliorée en juin, ce qui, j’en suis sûr, réjouit l’administration Trump. Cela ne signifie pas pour autant que les droits de douane « fonctionnent », comme j’ai vu tant de personnes le dire sur X cette semaine. Les importations ont chuté au deuxième trimestre, car elles avaient fortement augmenté après les élections, en prévision des droits de douane. Les importations de biens et de services sont désormais revenues à leur niveau d’avant les élections. Le constat est plus flagrant pour les importations de biens. Les importations de services ont également légèrement diminué, mais moins fortement que celles de biens. Au cas où vous ne le sauriez pas, seules les importations de biens sont soumises aux droits de douane.

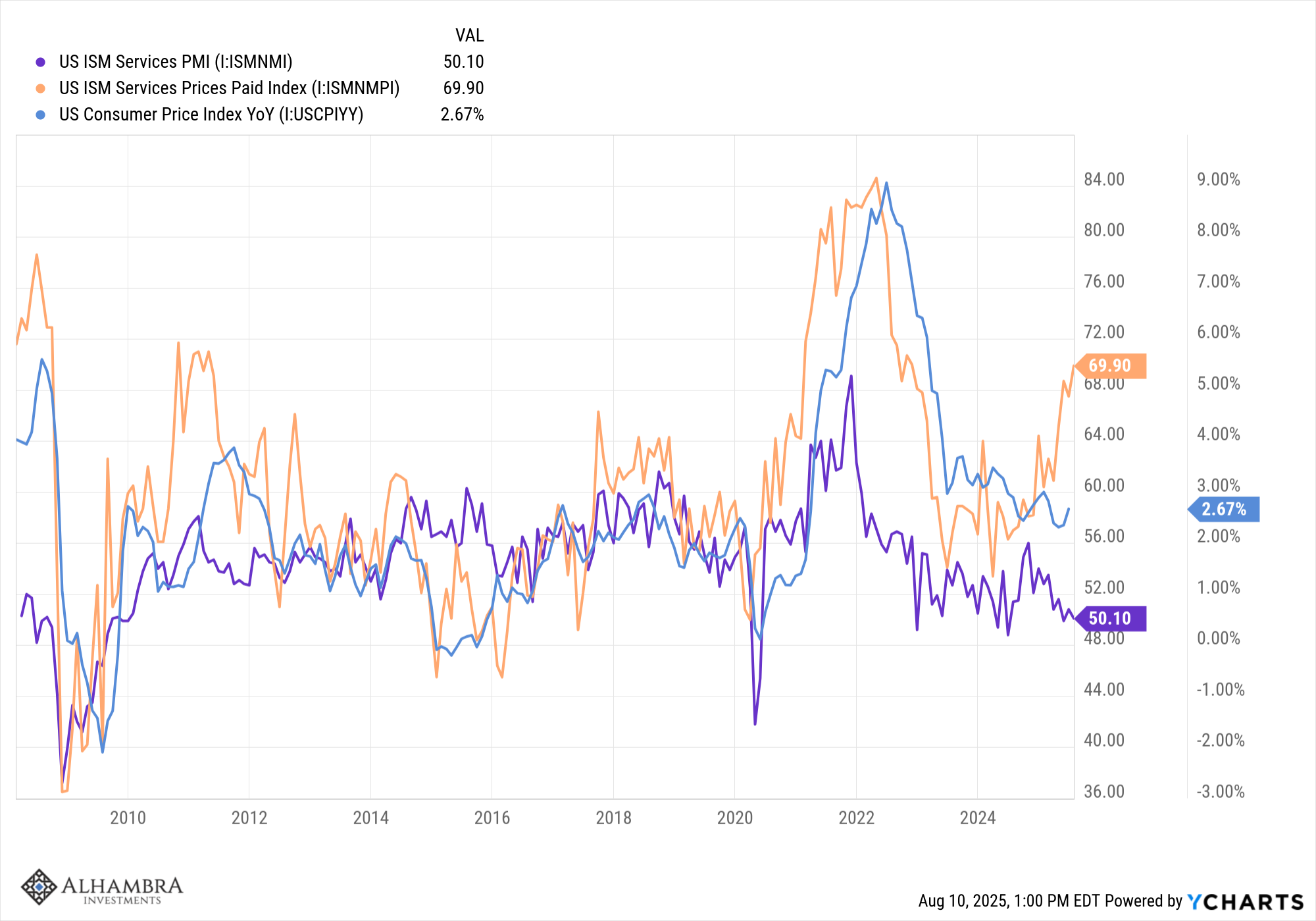

L’indice ISM des services est tombé à 50,1 en juillet, sur le point de se contracter. Les valeurs inférieures à 50 sont assez rares, bien que plus fréquentes ces dernières années. Jusqu’à l’ère post-COVID, toutes les valeurs inférieures à 50 étaient observées en période de récession. Cependant, l’indice des services n’existe que depuis 2008, il existe donc peu d’historiques de récession. Plus important encore, l’indice des prix payés a de nouveau augmenté en juillet pour atteindre 69,9, contre 60,4 en janvier. Les indices ISM des prix payés ont tendance à devancer l’IPC de quelques mois, ce qui pourrait signaler une flambée des prix dans les mois à venir.

Une réflexion sur “Trump nomme à la Fed un partisan avoué et militant d’une politisation de la Fed et d’un dollar bas”