Bien sur que le levier a joué un role important et continue d’en jouer un, mais cela ne capture pas le leverage réel qui est dans ce marché , pour trois raisons:

-le development des options et autres dérivés qui sont des bonds de droits à écarts de cours sans avoir a miser le principal; et représentent objectivement un levier

-les buy backs des entreprises sont réalisés avec de la dette, en levier

-les stratégies d’ETF à effet de levier sont colossales. Où sont-elles prises en compte ? Nulle part! De nombreux investisseurs particuliers ont délaissé les achats sur marge pour se concentrer sur l’achat de fonds à effet de levier.

En cas de recul sans buy the dip, les pertes seront astronomiques.

Rosenberg.

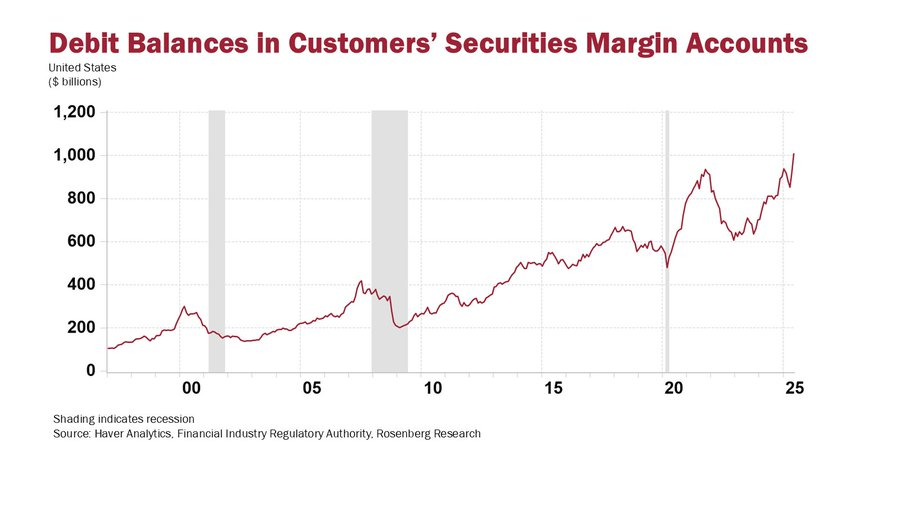

Devinez quel a été le principal moteur de cette hausse boursière ?

L’effet de levier.

Pour la première fois, la dette sur marge a dépassé les 1 000 milliards de dollars et a bondi de 25 % au cours de l’année écoulée. Un cinquième de l’effet de levier qui soutient le marché boursier a été accumulé au cours de la seule année écoulée ; près de la moitié de l’encours de la dette sur marge a été créée au cours des cinq dernières années seulement. C’est un exploit remarquable. C’est aussi assez inquiétant.