Les actifs financiers forment une bulle colossale.

L’écart entre les droits sur les richesses futures qui sont incorporés dans l’ensemble des actifs financiers et les droits réels, que les détenteurs recevront est considérable.

Pour reprendre l’image de Chuck Prince « quand la musique stoppera, beaucoup de danseurs se retrouveront sans siège. »

Présenté encore autrement , le « papier » qui est censé représenter un droit sur des richesses futures est un Mistigri, il ne sera pas honoré, les promesses ne pourront être tenues et il faudra avoir refilé le Mistigri à quelqu’un sauf à etre ruiné; celui qui l’aura en dernier sera ruiné.

Présenté encore autrement, les actifs financiers qui sont censés avoir une valeur d’usage, qui est « donner un droit sur des richesses futures », ne pourront bénéficier de cette valeur d’usage, ce sont des pantalons à une jambe, on ne peut les porter, on ne peut que les transacter. Se les refiler!

Autrement dit la Sphère Financière a atteint des proportions totalement déséquilibrées en regard de la Sphére Réelle qu’elle est censée refléter ou représenter.

C’est ce que dit Modigliani ci dessous : il y a deux prix, le premier est basé sur les fondamentaux c’est à dire sur une appréciation du monde réel (bénéfices et croissance du système productif) et l’autre est imaginé, imaginaire , il est fondé sur des anticipations; les gens achètent un actif parce qu’il a monté et qu’ils croient que cela va continuer.

Les déterminations fondamentales du prix sont objectives, dans le monde réel, les déterminations du prix imaginé-imaginaire-boursier sont subjectives , dans le marché lui même, dans la tête des opérateurs, dans leurs comportements et leurs envies.

Une Bulle c’est l’écart entre les deux prix, le premier étant un prix produit par une analyse (certes imparfaite ) de la réalité future, le second étant un prix imaginé à partir du comportement historique de ces prix sur le marché.

Le premier a son ancrage dans le réel, le second a son ancrage ou plutot son desancrage dans l’Imaginaire que constituent les prix passés, dans les courbes, dans les graphiques.

Modigliani:

Je peux démontrer, avec une grande précision, qu’il existe deux prix garantis pour une action.

Mon préféré est basé sur des fondamentaux tels que les bénéfices et les taux de croissance.

Mais la bulle est rationnelle dans un certain sens. L’anticipation de croissance produit la croissance, ce qui confirme l’anticipation ; les gens achèteront l’action parce qu’elle a progressé.

Mais une fois convaincu que la croissance est arrêtée, plus personne ne veut détenir l’action car elle est surévaluée. Tout le monde veut en sortir, et l’action s’effondre, au-delà des fondamentaux.

Franco Modigliani, lauréat du prix Nobel, 30 mars 2000, New York Times

Le premier est articulé au Réel, il subit l’épreuve (imparfaite) de Realité, tandis que le second flotte dans les airs , il ne ressort que de l’ensemble des signes et signaux émis par le marché, il est déconnecté. il appartient à un monde magique.

Le monde magique est géré par les Gnomes.

Quand les gnomes disent que le marché n’est pas cher parce que les taux d’intérêt sont bas ou vont baisser ils vous enferment dans le monde magique qui leur convient, puisque ces taux ne sont pas produits par le Reel, mais par leur volonté . Bien sur ils trichent et ne veulent pas dire que ces taux sont arbitraires, ils vous disent que ce sont des taux naturels, taux naturels sortis de leurs chapeaux, les fameux R*!

Grace aux théories modernes sur l’efficience des marchés, grace au mythe des anticipations rationnelles, grace au mythe de l’omniscience des Gnomes etc, ils vous persuadent que les marchés sont ancrés dans le réel alors que c’est faux et que c’est démontré par l’Histoire avec les effondrements fractals de 1929, 2000, 2008 pour ne citer que les plus spectaculaires.

C’est dans les hoquets crisiques de l’Histoire, dans ses lapsus que se révèle la Verité cachée.

Les marchés sont comme le réel: fractals.

Les marchés ne sont rien de tout ce que l’on veut vous faire croire, ils ne sont ni linéaires, ni rationnels, ni prévisibles, ni dérivables, ni modélisables mais il faut que le public et les professionnels le croient pour qu’ils soient « gérables », « manipulables », quitte à ce qu’il y ait une catastrophe de temps à autre.

La catastrophe est incluse, endogène, dans le système , elle est certaine, assurée, c’est un mode de fonctionnement: après la catastrophe, on nettoie comme l’a dit Greenspan avec son cynisme.

Si il était admis, reconnu que les marchés sont fractals les Gnomes perdraient leur pouvoir magique, ils ne pourraient plus vous tromper, faire autorité, faire semblant de gérer ces mystères qui les dépassent autant que vous.

Je vous conseille de lire ou relire les deux textes ci dessous pour bien assimiler la suite.

Je constate en effet que depuis quelque temps les gourous ne cessent de proclamer que l’on est en bulle, sorti des normes historiques de valorisation et je souligne que personne n’analyse les causes de la sortie des normes historiques.

Il se trouve que cette semaine Hussman qui est l’un des rares à penser ces marchés s’est penché sur cette question des causes des bulles, il y répond comme moi, que c’est produit par la monnaie et les déficits, mais avec ses mots et ses modes d’expression.

HUSSMAN

Une bulle est un objet mathématique

La caractéristique principale d’une bulle est l’incohérence entre les rendements attendus basés sur l’évolution des prix et les rendements attendus basés sur les valorisations. Si les investisseurs paient 150 $ aujourd’hui pour un titre qui rapportera un paiement unique de 100 $ dans dix ans, tout en sachant parfaitement qu’ils perdront 4 % par an sur cette transaction, sans extrapoler les gains passés, on pourrait alors dire que le titre est surévalué et se demander pourquoi les investisseurs accepteraient une telle transaction, mais on ne peut pas parler de bulle.

Mais si les investisseurs paient 150 $ aujourd’hui pour ce titre, parce qu’ils regardent dans le rétroviseur, décident qu’il « augmentera toujours » avec le temps et se persuadent que les rendements futurs attendus sont toujours positifs, alors il y a une bulle.

L’actualisation des flux de trésorerie futurs de 100 $ du titre en utilisant un rendement attendu positif produirait un prix inférieur à 100 $. Ainsi, les rendements positifs attendus par les investisseurs sont incompatibles avec les rendements qui égaliseraient le prix aux flux de trésorerie actualisés. La taille de la bulle est la fraction du prix du marché qui représente l’« air chaud » attendu.

– John P. Hussman, Ph.D., Comment repérer une bulle , 15 mars 2021

Le terme « bulle » est souvent évoqué. Il prend généralement la forme d’arguments verbaux visant à déterminer si les prix ont atteint un niveau « trop élevé » dans un sens ou dans l’autre.

On peut faire bien mieux. Une bulle est un objet mathématique.

Comme je l’ai déjà observé, les bulles se forment lorsque les investisseurs augmentent les valorisations sans ajuster simultanément leurs anticipations de rendements futurs à la baisse . Autrement dit, les investisseurs extrapolent les rendements passés en fonction de l’évolution des prix, même si les anticipations de rendements futurs qui en résultent sont incompatibles avec les rendements qui permettraient d’équilibrer le prix et les flux de trésorerie actualisés.

Qu’est-ce qui a pris autant de temps ?

Deux facteurs ont conspiré pour prolonger la bulle actuelle au-delà de celles qui ont pris fin en 1929 et 2000. Ils sont allés de pair et se sont, dans une certaine mesure, auto-renforcés.

Premièrement, la politique monétaire.

il est clair que des années de politique de taux zéro de la Réserve fédérale ont alimenté l’idée, chez les investisseurs, qu’il n’y avait « pas d’autre alternative » (TINA) que de spéculer. En retirant du marché les titres du Trésor portant intérêt pour les inscrire à son bilan, la Fed a remplacé ces titres par des passifs à taux zéro (monnaie, réserves bancaires et fonds en pension livrée) que quelqu’un devait détenir à tout moment. Depuis 1950, le montant des passifs de la Fed n’avait jamais dépassé 10 % du PIB. De 2008 à 2022, la Fed a ramené ce pourcentage d’un peu moins de 6 % du PIB à un niveau exorbitant et dérangé de 32 % du PIB début 2022. La Fed a progressivement ramené ce pourcentage à environ 22 % aujourd’hui.

Quelqu’un dans l’économie détient ces passifs de la Fed (principalement des banques et des fonds monétaires), bien qu’actuellement la Fed les rémunère à 4,4 % au lieu de zéro. C’est ce que les commentateurs télé appellent « des liquidités en réserve », imaginant qu’à tout moment, un acheteur les injectera en bourse sans qu’un vendeur ne les récupère immédiatement. Ils le croient parce que personne ne leur a expliqué le fonctionnement de l’équilibre. Ces « liquidités » continueront, et devront, être détenues par quelqu’un, sous forme de liquidités , jusqu’à ce que la Fed les retire en réduisant son bilan, auquel cas les investisseurs, dans leur ensemble, détiendront des titres du Trésor.

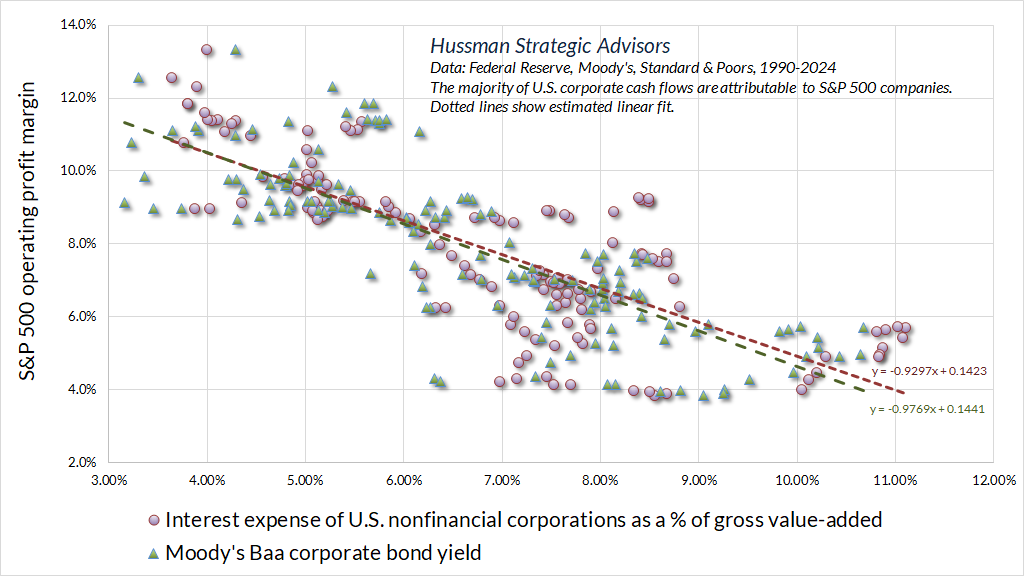

L’un des facteurs qui ont prolongé cette bulle a été la politique de taux zéro. Elle a eu deux effets. Premièrement, elle a encouragé les investisseurs à faire grimper les cours des actions (entraînant implicitement une baisse des rendements boursiers à long terme, à des niveaux plus proches des rendements quasi nuls des obligations). Mais étant donné que la dette totale des sociétés non financières américaines représente presque l’équivalent de leur chiffre d’affaires annuel (nous préférons la valeur ajoutée brute), chaque baisse de 1 % des taux d’intérêt des sociétés a réduit le coût du service de la dette et a soutenu les marges bénéficiaires de ce même 1 %. De plus, les entreprises ont pu refinancer cette dette aux taux d’intérêt les plus bas de 2020 et 2021, qui commence seulement à être refinancée à des taux plus élevés.

Les politiques de taux d’intérêt zéro ont donc stimulé à la fois les bénéfices des entreprises et les multiples que les investisseurs étaient prêts à payer pour ces bénéfices.

Deuxièmement , examinons maintenant la politique budgétaire.

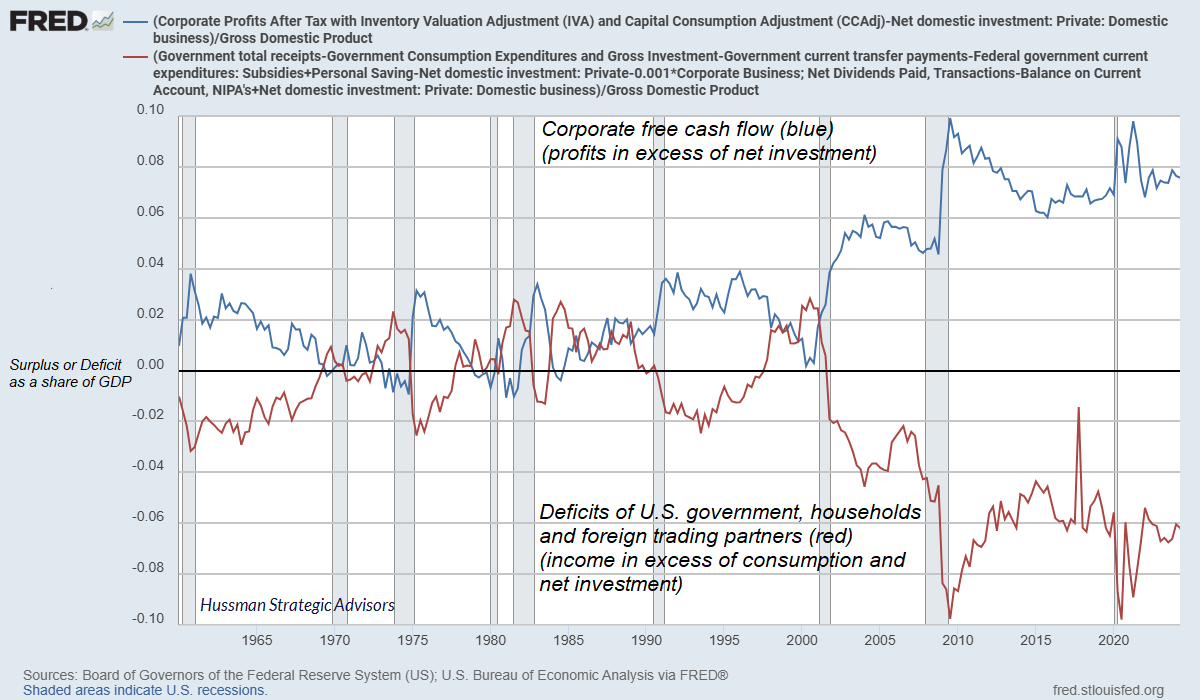

Comme je l’ai déjà souligné – toujours en matière d’équilibre – chaque fois qu’un secteur est déficitaire (consommation et investissement net supérieurs aux revenus), un autre secteur doit afficher un excédent (revenu supérieur à la consommation et à l’investissement net). Ce n’est pas une théorie. C’est simplement une question d’identité comptable. Cette identité comptable s’est manifestée en temps réel d’une manière que les investisseurs ne semblent pas pleinement saisir.

Plus précisément, alors que les déficits publics ont explosé ces dernières années – notamment sous l’effet conjugué de baisses d’impôts et de dépenses liées à la pandémie –, les flux de trésorerie disponibles des entreprises ont également explosé. Il le fallait. Ce n’était pas dû à un boom de productivité d’un nouveau genre. C’était une question d’équilibre. C’est simplement une question d’identité comptable. Mais cela crée une situation où les bénéfices perpétuellement extrêmes des entreprises reposent désormais sur des déficits publics perpétuellement extrêmes. Ils sont le reflet l’un de l’autre.

En termes simples, les investisseurs s’appuient désormais sur une bulle spéculative en constante expansion, alimentée par des politiques monétaires et budgétaires « d’argent gratuit » qui devront non seulement persister, mais également s’étendre sans limite pour suivre cette bulle spéculative.

Il est important de souligner constamment que rien dans notre discipline n’exige un effondrement du marché, un retour à la moyenne des valorisations, un recul des marges bénéficiaires, ni la fin d’interventions monétaires déréglées ou de la frénésie budgétaire .

Notre discipline consiste à aligner notre positionnement d’investissement sur les conditions de marché mesurables et observables – principalement les valorisations et les facteurs internes du marché – à mesure qu’elles évoluent dans le temps. Notre mise en œuvre de la couverture en septembre 2024 a ajouté un nouveau degré de liberté, nous permettant de modifier notre positionnement d’investissement même dans les conditions de marché les plus extrêmes. Nous bénéficions des fluctuations du marché, mais à mon avis, rien de plus n’est nécessaire. Aucune prévision ni aucun scénario ne sont requis.

Pourtant, du point de vue des valorisations, d’un siècle d’histoire du marché, de l’économie de l’équilibre et de l’arithmétique pure et simple, mon point de vue est simple : je m’attends à ce que cette bulle finisse en larmes.

EN PRIME

L’illusion de la machine à sous perpétuelle

Document de recherche n° 12-40 du Swiss Finance Institute

30 pages Publié le 21 décembre 2012

Pierre Cauwels

ETH Zurich; Directeur Quaerens CommV

Didier Sornette

Risks-X, Université des sciences et technologies du Sud (SUSTech) ; Institut suisse de finance

Date de rédaction : 27 octobre 2012

Abstrait

Nous soutenons que la crise actuelle et le ralentissement économique qui perdure depuis 2007 trouvent des origines évidentes : la croyance illusoire dans les mérites de politiques fondées sur une logique de « machine à fric perpétuelle ».

En effet, nous documentons des preuves solides montrant que, depuis le début des années 1980, la consommation est de plus en plus financée par une épargne réduite, des profits financiers en plein essor, la richesse tirée de l’appréciation des prix de l’immobilier et un endettement explosif.

Cette situation contraste fortement avec la croissance tirée par la productivité observée dans les années 1950 et 1960.

Cette transition, amorcée au début des années 1980, a été également favorisée par un climat de déréglementation et une croissance massive des produits dérivés financiers destinés à répartir et à diversifier les risques à l’échelle mondiale.

Le résultat a été une succession de bulles et de krachs, y compris la bulle boursière mondiale et le grand krach du 19 octobre 1987, la crise des caisses d’épargne et de crédit des années 1980, l’éclatement en 1991 des énormes bulles immobilières et boursières japonaises et les « décennies perdues » qui ont suivi, les bulles et les krachs des marchés émergents en 1994 et 1997, la crise de LTCM de 1998, l’éclatement de la bulle Internet en 2000, les récentes bulles des prix de l’immobilier, la bulle de la financiarisation via des véhicules d’investissement spéciaux, parsemée d’acronymes comme CDO, RMBS et CDS, la bulle boursière, les bulles des matières premières et du pétrole et les bulles de la dette, toutes se développant conjointement et se nourrissant mutuellement jusqu’au point culminant de 2008, qui a amené notre système financier au bord de l’effondrement.

Plutôt que d’espérer que la véritable richesse proviendra de la création monétaire, une illusion que l’on retrouve également dans la gestion actuelle des crises souveraines et bancaires européennes, nous devons fondamentalement repenser nos modes de pensée.

Gouverner est l’art de planifier et de prédire.

En période d’incertitude, il est plus que jamais essentiel d’envisager des scénarios : que peut-il se passer dans le futur et quel en serait l’impact sur votre patrimoine et votre capital ? Comment vous protéger, vous et vos proches, contre des scénarios défavorables ? Nous concluons donc en examinant la question « que pouvons-nous faire ? » au niveau macroéconomique, en abordant la question fondamentale des incitations, de la construction et de la prévision de scénarios, ainsi que du développement d’idées d’investissement.

Mots-clés : croissance économique, productivité, marchés financiers, investissements, rendements, dette, bulles, politique monétaire

Classification JEL : D53, D90, E20, E30, E60, G01

Citation suggérée :Cauwels, Peter et Sornette, Didier, L’illusion de la machine à monnaie perpétuelle (27 octobre 2012). Document de recherche du Swiss Finance Institute n° 12-40, disponible sur SSRN :

https://ssrn.com/abstract=2191509 ou