L’audace de Trump et de son équipe ne connait plus de limites; non seulement ils prétendent dicter leur volonté aux hommes, mais également aux faits et aux lois de l’économie.

Rien ne doit leur résister et tant pis si le Réel est récalcitrant, on change les hommes qui en sont les messagers.

L’enjeu de la situation présente est déjà les élections de mi mandat, on sent qu’elles sont présentes dans tous les esprits.

La bataille aux élections de mi-mandat sera acharnée, sans pitié, tous les coups seront permis, tous les moyens mobilisés .

Le sort de la bulle sera déterminant de lui dépendra le programme maximaliste, autoritaire, nationaliste et protectionniste de Trump.

Si la bulle persiste, le boom économique garantira aux Républicains le contrôle de la Chambre et du Sénat. Plus que jamais, les marchés et les bulles sont devenus des enjeux partisans.

La communauté des spéculateurs à effet de levier continuera-t-elle à s’adapter au programme de Trump et à le faciliter ?

Je ne crains pas de dire que le maintien de la « Bulle du Tout », le maintien dans l’Imaginaire exceptionnaliste est la question centrale; ce maintien est nécessaire pour gagner les élections et les élections doivent être gagnées pour maintenir la Bulle.

Si la Bulle crève les élections sont perdues et si les élections sont perdues la Bulle crève.

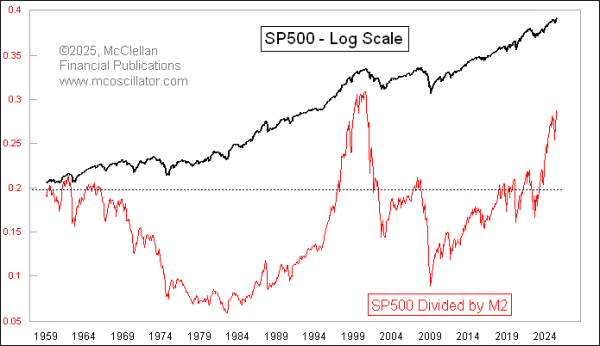

Il est maintenant de notoriété publique que tout est en bulle!

Depuis l’été les analyses, les articles, les rapports, les déclarations se succèdent qui font état de la surévaluation sensationnelle de la Bourse; c’est à qui fournira la plus convaincante batterie de critères de valorisation montrant la surévaluation: les multiplies cours benéfices, les ratios par rapport aux ventes , les ratios à la Warren Buffett, les ratios à la Hussman, les ratios de bénéfices normalisés et lissés, les PER ajustés du cycle de Shiller (CAPE), les coefficients Tobin etc etc. Tout converge . Tout est étalé, même la surévaluation par rapport aux indicateurs monétaires classiques!

Tout converge, tout est surévalué, tout le monde le sait, « c’est une vérité dont tout le monde sait que toute le monde le sait », « c’est la fameuse common knowledge », mais la hausse continue!

Ceci crée une situation de tension extrême: en effet si tout le monde sait que tout le monde sait que tout est trop cher, alors tout peut basculer d’un seul coup!

Face à cette certitude qui ne se traduit pas dans les mouvements boursiers, le rôle de Bessent est essentiel: il déploie une énergie et un savoir faire considérables pour construire un barrage, une énergie considérable pour continuer à faire chauffer l’eau de la casserole.

Cette énergie se concentre pour imposer aux marchés la certitude de l’ineluctabilité de la future baisse des taux,

Puisque Powell ne veut pas entendre raison et baisser les taux administrés , il faut coute que coute marteler qu’il est en retard. Il résiste? Alors se dit l’équipe de Trump, faisons les baisser nous même en annonçant chaque jour leur baisse future, entretenons la certitude que les taux vont être baissés.

L’équipe de Trump et singulièrement Bessent utilisent les enseignements du Maestro Greenspan.

Entre le 3 juillet 1990 et septembre 1992, Alan Greenspan, a découvert le pouvoir de sa parole ; il été fasciné par sa capacité à stimuler instantanément les marchés d’un simple commentaire.

Tout a basculé!

Le mécanisme traditionnel de transmission de la politique monétaire, qui fonctionnait lentement- 6 à 18 mois – par ajustements des taux directeurs, des réserves et des prêts bancaires, a été bouleversé, supplanté.

La communauté des spéculateurs à effet de levier a servi de courroie de transmission, elle été incitée à prendre des risques sur les titres et les produits dérivés à effet de levier, avec des conséquences quasi immédiates sur les conditions financières, sur les prix des titres et des actifs, et sur la confiance économique. Le miracle de la parole qui rapporte beaucoup d’être crue et qui transitivement meut l’économie.

Ce fut la grande découverte de Greensapn, celle qui lui a valu le titre de Maestro et ensuite de Lord!

On peut accélérer les effets de la politique monétaire rien qu’en parlant, sans agir, en jouant sur le clavier des anticipations financières: la parole est aussi efficace que l’action.. voire plus car elle crée des attentes qui peuvent être entretenues et prolongées! Pas de retour de bâton du « fait accompli » puisque les faits ne sont pas accomplis mais espérés! Le meilleur moment c’est quand on monte l’escalier n’est ce pas?

L’opération de Greenspan a bénéficIé une industrie naissante de fonds spéculatifs, gérant des dizaines de milliards de dollars trop heureuse de mettre son pouvoir spéculatif au service de ce Maestro qui l’enrichissait!

Bloomberg : « Bessent exhorte la Fed à baisser ses taux de 150 points de base ou plus. »

Lorsque le Secrétaire au Trésor parle d’une baisse de 150 à 175 points de base des taux directeurs, il s’adresse à la communauté des spéculateurs endettés qu’il connait bien . Il leur dit: ne vous inquiétez pas d’un sursaut inflationniste temporaire, je vous promets des coûts de financement nettement plus bas à l’horizon. A ses complices et collègues il dit : Acteurs du « basis trade » et du « carry trade », Apollo, Jane et autres : tenez bon j’arrive Le relais est en route. Je vais vous enrichir encore.

Le marché des valeurs du Trésor est lié à l’effet de levier des fonds spéculatifs et au trading de base. « Les avoirs bruts en obligations d’État américaines de tous les fonds spéculatifs déclarant à la SEC s’élevaient à près de 3 400 milliards de dollars fin 2024, et ont quasiment doublé depuis début 2023. »écrivait le FT au mois ‘AVRIL. Et les chiffres ont explosé depuis.

« Le Maestro » a libéré un pouvoir incroyable dans les années 90. La spéculation à effet de levier a explosé au point de devenir la principale source de financement du Trésor américain et des gouvernements du monde entier.

L’effet de levier sur les titres est devenu essentiel au financement des déficits budgétaires, c’est la principale source des liquidités qui alimentent les bulles d’actifs à travers le monde. Avec les innovations de Greenspan les marchés ont pris le contrôle de l’appareil financier et on vient de voir l’étape nouvelle : avec le gérant de hedge fund Bessent à la tête du Trésor, la politique a pris le contrôle des marchés!

Un tel pouvoir est enivrant. Il s’est transformé en un outil de politique monétaire mise au service d’une dynamique de bulle de plus en plus puissante. La parole, magnifiée et alchimisée par les hedges funds a gros effets de levier a vaincu le risque, et terrassé l’incetitude et la gravitation

Bloomberg : « Les indicateurs de volatilité chutent à leur plus bas niveau de l’année sur tous les marchés. »

Bloomberg : « Les spreads des obligations d’entreprises américaines chutent à leur plus bas niveau en 27 ans, alors que la peur de manquer à l’appel haussier s’installe. »

Et pour proteger les flancs de Bessent engagé dans sa campagne de financement du Trésor, Trump vient à la rescousse, il pourfend les opposants

Reuters : « Attaque de Trump contre Goldman, ce qui pourrait entraîner une dilution de l’analyse indépendante de Wall Street. »

NYT : « Trump, en quête de données économiques plus favorables, nomme un nouveau directeur des statistiques. »

WSJ : « L’économiste partisan Trump veut superviser les données nationales. »

CNBC : « Trump menace le président de la Fed, Powell, de « procès majeur » et exige une baisse des taux d’intérêt. »

D’une manière ou d’une autre, l’administration Trump cherche à prendre le contrôle de la politique monétaire. Elle considère à juste titre que contrôler les leviers qui encouragent la spéculation est un impératif pour soutenir les bulles spéculatives, l’expansion économique et le contrôle politique.

Le « put Trump » ou plus exactement le « Put » Bessent constitue la première ligne de défense fiable des marchés, et il a un prix d’exercice bien plus élevé que celui de Powell.

Le « put Fed » le second filet de sécurité – baisse des taux et liquidités par assouplissement quantitatif illimité – est plus bas mais il sera disponible lorsque la situation deviendra plus dangereuse.

Dans ce contexte, le FT voit juste : « Les investisseurs sont des grenouilles dans une marmite trumpienne. »

Le S&P 500 a augmenté de 0,9 % (en hausse de 9,7 % depuis le début de l’année) et le Dow Jones a progressé de 1,7 % (en hausse de 5,6 %).

Les services aux collectivités ont reculé de 0,8 % (en hausse de 12,9 %).

Les banques ont progressé de 1,3 % (en hausse de 12,2 %), tandis que les courtiers sont restés inchangés (en hausse de 29,1 %).

Les transports ont progressé de 2,1 % (en baisse de 1,5 %).

Le S&P 400 des Midcaps a progressé de 1,6 % (en hausse de 1,7 %) et le Russell 2000 des petites capitalisations a bondi de 3,1 % (en hausse de 2,5 %).

Le Nasdaq 100 a progressé de 0,4 % (en hausse de 12,8 %).

Les semi-conducteurs ont gagné 1,3 % (en hausse de 15,5 %).

Les biotechnologies ont bondi de 5,9 % (en hausse de 5,0 %).

Alors que le lingot d’or a chuté de 62 $, l’indice HUI de l’or a augmenté de 0,7 % (en hausse de 72,8 %).

SUR LES TAUX

Les taux des bons du Trésor à trois mois ont terminé la semaine à 4,1225 %.

Les rendements des obligations d’État à deux ans ont glissé d’un point de base à 3,75 % (en baisse de 49 pbs depuis le début de l’année).

Les rendements des bons du Trésor à cinq ans sont restés inchangés à 3,84 % (en baisse de 55 pbs).

Les rendements des bons du Trésor à dix ans ont augmenté de quatre pbs à 4,32 % (en baisse de 25 pbs).

Les rendements des obligations à long terme ont augmenté de sept pbs à 4,92 % (en hausse de 14 pbs).

Les rendements des MBS Fannie Mae de référence sont restés inchangés à 5,46 % (en baisse de 38 pb).

AILLEURS

Les rendements des Bunds allemands ont bondi de 10 points de base à 2,79 % (en hausse de 42 points de base).

5 août – Bloomberg :

« Les obligations européennes ont poursuivi leur baisse sur le segment long… Les rendements allemands à 30 ans ont grimpé de huit points de base à 3,35 %, tandis que leurs homologues français ont progressé de 10 points de base à 4,32 %, deux niveaux les plus élevés depuis 2011. Les Gilts ont suivi le mouvement, les rendements à 30 ans ayant augmenté de 8 pb à 5,57 %, leur plus haut niveau depuis mai. Les rendements allemands à 10 ans ont augmenté de 7 pb à 2,78 %, leur plus haut niveau depuis mars. »

Les rendements français ont bondi de 12 points de base à 3,47 % (en hausse de 27 points de base). L’écart entre les obligations françaises et allemandes à 10 ans s’est élargi de deux points de base à 68 points de base.

13 août – Financial Times :

« Les coûts d’emprunt à long terme de la France convergent avec ceux de l’Italie pour la première fois depuis la crise financière mondiale, les investisseurs obligataires nerveux plaçant la deuxième économie de l’UE au même niveau qu’un pays qui a été l’un de ses emprunteurs les plus en difficulté. Les rendements des obligations d’État françaises à 10 ans ont bondi au-dessus de 3 % au cours de l’année écoulée… Cela a ramené les coûts d’emprunt de référence de la France à seulement 0,14 point de pourcentage inférieurs à ceux de l’Italie… Cette convergence a bouleversé les opinions de longue date selon lesquelles la France était l’un des emprunteurs les plus sûrs de la région et l’Italie l’un des plus risqués, avec un stock de dette publique colossal équivalant à environ 140 % du PIB. L’écart de taux de l’Italie par rapport à la France… a grimpé à plus de 4 points de pourcentage pendant la crise de la dette de la zone euro des années 2010. »

Les rendements italiens à 10 ans ont bondi de 11 pbs à 3,59 % (en hausse de 7 pb depuis le début de l’année).

Les rendements grecs à 10 ans ont augmenté de 10 pbs à 3,43 % (en hausse de 21 pbs).

Les rendements à 10 ans de l’Espagne ont gagné neuf points de base à 3,35 % (en hausse de 29 points de base).

Les rendements des Gilts britanniques à 10 ans ont augmenté de neuf points de base à 4,70 % (en hausse de 13 points de base). L’indice boursier britannique FTSE a augmenté de 0,5 % (en hausse de 11,8 % depuis le début de l’année).

L’indice boursier japonais Nikkei 225 a bondi de 3,7 % (en hausse de 8,7 % depuis le début de l’année). Les rendements japonais à 10 ans « JGB » ont bondi de huit points de base à 1,57 % (en hausse de 47 points de base depuis le début de l’année).

Le CAC40 français a gagné 2,3 % (en hausse de 7,4 %).

L’indice boursier allemand DAX a augmenté de 0,8 % (en hausse de 22,4 %).

L’indice boursier espagnol IBEX 35 a progressé de 3,1 % (en hausse de 31,8 %).

L’indice italien FTSE MIB a bondi de 2,5 % (en hausse de 24,8 %).

Les actions des marchés émergents ont principalement progressé.

L’indice brésilien Bovespa a ajouté 0,3 % (en hausse de 13,4 %) et l’indice mexicain Bolsa a augmenté de 0,4 % (en hausse de 17,8 %).

Le Kospi sud-coréen a ajouté 0,5 % (en hausse de 34,4 %).

L’indice boursier indien Sensex a augmenté de 0,9 % (en hausse de 2,7 %).

L’indice chinois Shanghai Exchange a gagné 1,7 % (en hausse de 10,3 %).

L’indice turc Borsa Istanbul National 100 a baissé de 0,9 % (en hausse de 10,6 %).

SUR LE CREDIT

Le crédit de la Réserve fédérale a augmenté de 2,5 milliards de dollars la semaine dernière pour atteindre 6 595 trillions . Le crédit de la Fed a baissé de 2 294 trillions par rapport à son pic du 22 juin 2022. Au cours des 309 dernières semaines, le crédit de la Fed a augmenté de 2 869 trillions , soit 77 %. Le crédit de la Fed a gonflé de 3 784 trillions , soit 135 %, au cours des 666 dernières semaines.

Par ailleurs, les avoirs de la Fed pour compte des détenteurs étrangers de bons du Trésor et de titres de créance d’agence ont chuté de 24,6 milliards de dollars la semaine dernière pour atteindre 3 204 trillions , leur plus bas niveau depuis mars 2017. Les « avoirs en dépôt » ont diminué de 92 milliards de dollars en glissement annuel, soit 2,8 %.

Le total des actifs des fonds du marché monétaire a bondi de 33,3 milliards de dollars pour atteindre un record de 7 186 trillions . Les fonds monétaires ont augmenté de 998 milliards de dollars, soit 16,1 % en glissement annuel.

Le total des billets de trésorerie a diminué de 7,6 milliards de dollars pour atteindre 1 390 trillions . CP a augmenté de 303 milliards de dollars depuis le début de l’année et de 148 milliards de dollars, soit 11,9 %, en glissement annuel.

Les taux hypothécaires fixes à 30 ans de Freddie Mac ont baissé de cinq points de base à 6,58 % (en hausse de 9 points de base sur un an).

Les taux à 15 ans ont baissé de quatre points de base à 5,71 % (en hausse de 5 points de base).

L’enquête de Bankrate sur les coûts d’emprunt des prêts hypothécaires jumbo a montré que les taux fixes à 30 ans ont baissé de huit points de base à 6,73 % (en baisse de 33 points de base).

SUR LES DEVISES

Pour la semaine, l’indice du dollar américain a glissé de 0,3 % à 97,852 (en baisse de 9,8 % sur un an).

Graphiquement le dollar américain est au bord du gouffre.

La décision de l’administration Trump de faire tourner l’économie à plein régime (dépenses massives, combinées à la pression exercée sur la Fed pour assouplir les conditions monétaires) a entraîné une perte de 10 % du dollar américain au premier semestre 2025 : son pire début d’année depuis 1973.

En conséquence, le dollar américain se situe désormais sur sa ligne de tendance pluriannuelle. Si la paire venait à s’effondrer, les États-Unis pourraient connaître une nouvelle vague d’inflation majeure avec des enchainements très negatifs.

En juillet, le déficit américain était en réalité supérieur de 10 % à celui de juillet 2024… malgré des recettes douanières de 29 milliards de dollars.

Trump et son cabinet font pression sur la Fed pour qu’elle baisse ses taux d’intérêt, malgré les signes d’une reprise de l’inflation. L’indice des prix à la consommation (IPC) et l’indice des prix à la production (IPP) du mois de juillet ont tous deux enregistré des surprises positives… non pas à cause des droits de douane, mais parce que les pressions inflationnistes se généralisent.

Pour la semaine à la hausse, la couronne norvégienne a augmenté de 0,9 %, le won sud-coréen de 0,9 %, la livre sterling de 0,8 %, le réal brésilien de 0,6 %, l’euro de 0,5 %, le yen japonais de 0,4 %, la couronne suédoise de 0,2 %, le dollar de Singapour de 0,2 % et le franc suisse de 0,2 %.

À la baisse, le peso mexicain a baissé de 1,0 %, le dollar néo-zélandais de 0,6 %, le dollar canadien de 0,4 %, le dollar australien de 0,2 % et le won sud-coréen de 0,2 %.

Le renminbi chinois (onshore) a glissé de 0,06 % par rapport au dollar (en hausse de 1,60 % depuis le début de l’année).

SUR LES MATIERES PREMIERES

L’indice Bloomberg des matières premières a baissé de 0,4 % (en hausse de 1,6 % depuis le début de l’année).

L’or au comptant a chuté de 1,8 % à 3 336 $ (en hausse de 27,1 %).

L’argent a baissé de 0,9 % à 38,001 $ (en hausse de 31,5 %).

Le brut WTI a chuté de 1,08 $, soit 1,7 %, à 62,80 $ (en baisse de 12 %).

L’essence a baissé de 0,7 % (en hausse de 2 %) et le gaz naturel a chuté de 2,5 % à 2,916 $ (en baisse de 19,3 %).

Le cuivre a augmenté de 1,9 % (en hausse de 13 %).

Le blé a chuté de 1,6 % (en baisse de 8 %), tandis que le maïs a progressé de 0,3 % (en baisse de 16 %).

Le Bitcoin a gagné 1 200 $, soit 1,0 %, à 117 600 $ (en hausse de 25,5 %).

EN PRIME

3 août – Bloomberg :

« Sur les marchés actions, obligataires et des changes, les indicateurs de volatilité chutent à leurs plus bas niveaux de l’année. L’indice de volatilité Cboe, qui mesure la volatilité attendue sur 30 jours pour le S&P 500 – et surnommé l’indicateur de la peur à Wall Street – vient de tomber à son plus bas niveau depuis décembre. Un indice similaire pour les devises mondiales est à son plus bas niveau depuis un an, tandis qu’un indicateur pour les bons du Trésor américain est à des niveaux observés pour la dernière fois début 2022. »

13 août – Bloomberg :

« Les traders s’emparent d’actifs risqués de toutes sortes, espérant que la baisse des taux d’intérêt américains propulsera une économie qui a jusqu’ici résisté aux effets de la guerre commerciale de Donald Trump… Sur les marchés mondiaux, des indices de volatilité aux obligations spéculatives des banques européennes en passant par les cryptomonnaies, tout témoigne d’un sentiment de confiance quant aux bénéfices des entreprises et à la croissance économique mondiale… « L’ambiance est étonnamment optimiste ; on dirait presque : « Quels droits de douane, qui s’en soucie ? » », a déclaré Neil Birrell, directeur des investissements chez Premier Miton Investors. « On observe un détachement de la réalité économique et une vague d’optimisme ou d’exubérance sur les marchés actions. »