17 août 2025 |

« Je pense que nous pourrions procéder à une série de baisses de taux, en commençant par une baisse de 50 points de base en septembre. » « Si l’on examine n’importe quel modèle, on constate que nous devrions probablement baisser de 150 à 175 points de base. »

Le secrétaire au Trésor Scott Bessent dans une interview à Bloomberg, le 13/08/25

Le président Trump et d’autres membres de son administration militent depuis des mois pour une baisse des taux d’intérêt et font et disent tout pour l’obtenir. On se demande bien ce qui les inquiète.

L’affirmation du secrétaire au Trésor Bessent selon laquelle « quel que soit le modèle », les taux devraient être inférieurs de 150 à 175 points de base est, pour être poli, dénuée de fondement.

Il existe bien sûr de nombreux modèles économiques et de taux d’intérêt, et je suis sûr qu’il y en a que je n’ai pas vus, mais j’étudie ce sujet depuis près de 40 ans et je ne connais aucun modèle qui prévoie des taux aussi bas compte tenu des conditions actuelles.

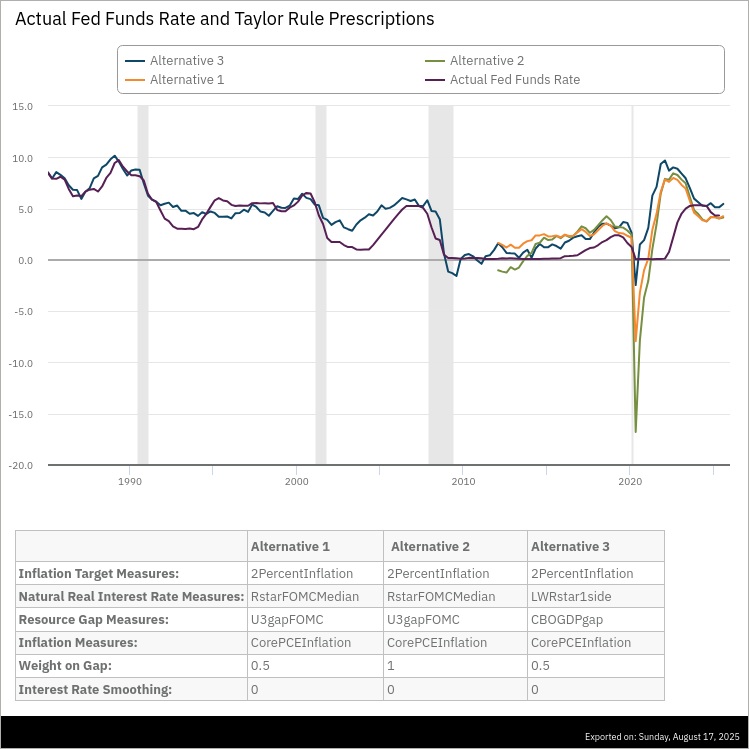

Le plus célèbre des modèles de fixation du taux des fonds fédéraux, la règle de Taylor, montre actuellement que les taux se situent à peu près au niveau qu’ils devraient être :

La règle de Taylor, comme tous les modèles, nécessite de formuler des hypothèses, d’où des différences d’interprétation. Or, les hypothèses nécessaires pour obtenir un résultat inférieur de 150 à 175 points de base au taux actuel seraient pour le moins extrêmes. Si l’on considère que la politique monétaire consiste à fixer le taux des fonds fédéraux et que la règle de Taylor et d’autres modèles similaires sont raisonnablement précis – et l’histoire le prouve –, on ne peut vraiment pas se plaindre de la politique actuelle.

Nous avons reçu deux rapports sur l’inflation la semaine dernière, et aucun d’eux ne justifie une baisse des taux. La Fed s’est fixé un objectif d’inflation de 2 %, et les chiffres ne montrent aucune preuve qu’elle soit proche d’atteindre cet objectif.

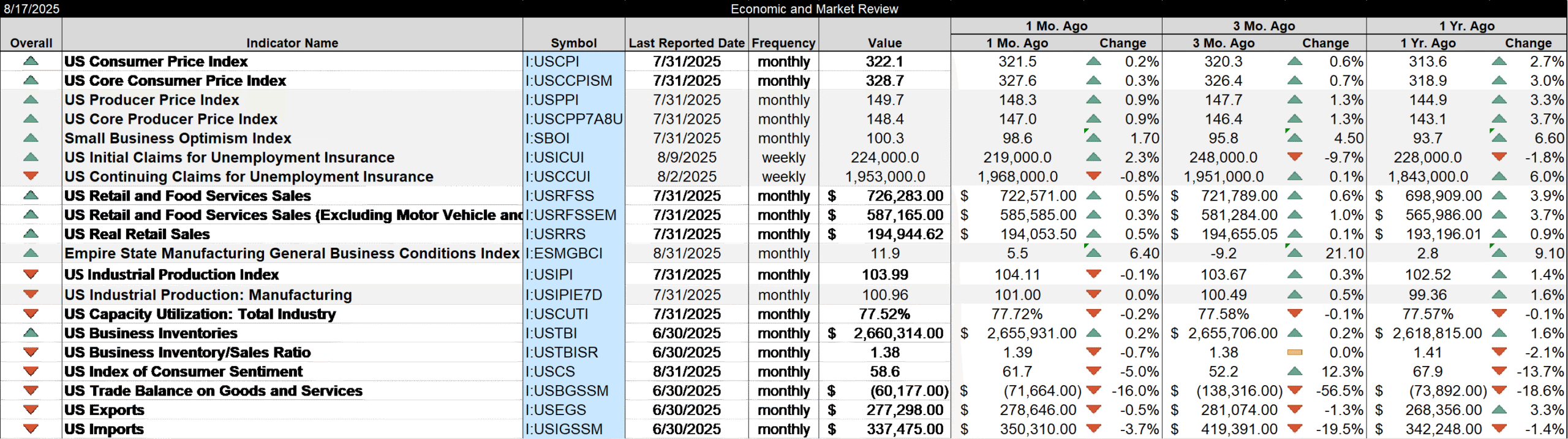

La variation annuelle du CPI est de 2,7 %. Si l’on considère des périodes plus courtes, cela ne plaide pas en faveur d’une baisse des taux. La variation annualisée du CPI sur 3 mois est de 2,3 %, mais elle est en hausse par rapport à la variation sur 6 mois de 1,9 %. L’inflation sous-jacente – hors alimentation et énergie – n’est pas non plus d’un grand secours, avec une hausse de 3,1 % sur un an. Le taux annualisé sur 3 mois est de 2,8 % et celui sur 6 mois de 2,4 %, ce qui signifie que le CPI sous-jacent accélère. Avec une variation annuelle de 3,3 % et un taux sous-jacent de 3,7 %, l’indice des prix à la production (IPP) ne justifie pas non plus une baisse des taux.

La Fed essaie d’anticiper, et l’expérience nous montre qu’elle doit essayer, même si elle n’est pas très douée – et elle ne l’est certainement pas.

En 2008, elle hésitait à baisser ses taux cet été, car l’inflation était trop élevée et le prix du pétrole s’envolait à 147 dollars. La variation annualisée sur trois mois du CPI sous-jacent en juillet 2008 était de 2,6 %, en hausse par rapport à 2,1 % sur six mois. La Fed a laissé ses taux inchangés jusqu’en octobre, alors que l’économie était en pleine crise, et à la fin de l’année, le taux annualisé sur trois mois n’était plus que de 0,4 %. Pour être juste envers la Fed, le marché n’a pas mieux anticipé la crise financière ; le taux des bons du Trésor à 10 ans est resté quasiment inchangé de juillet à novembre 2008, bien que le taux à 2 ans ait baissé d’environ 100 points de base.

Alors, pourquoi l’administration est-elle si convaincue de la nécessité de taux d’intérêt plus bas ? S’inquiète-t-elle de l’impact de ses politiques ? Le secrétaire Bessent pense-t-il que nous sommes au bord d’une nouvelle crise financière ? Pourquoi ? Ou bien souhaitent-ils simplement des taux plus bas pour refinancer leur dette ? Si c’est juste pour cela, dans l’espoir de réduire les coûts de refinancement, j’ai une nouvelle pour eux : le marché se fiche que vous ayez besoin de refinancer. Demandez à des millions de propriétaires. La Fed peut peut-être baisser les taux à court terme, mais elle ne contrôle pas les taux à long terme.

La pression pour une baisse des tarifs est une mobilisation générale pour cette administration. On m’a récemment demandé de participer à une enquête du Bureau du recensement et j’ai accepté, principalement pour voir le type de questions posées. Je dois dire aussi que ma réponse ne semblait pas volontaire ; il n’était nulle part indiqué que je pouvais refuser de répondre. Le Bureau du recensement pourrait le regretter, car il y avait un espace pour ajouter un commentaire, et je l’ai fait. Quoi qu’il en soit, les questions n’étaient pas celles que j’attendais. On m’a demandé comment mon activité avait évolué depuis le 28 juillet, juste avant que le président Trump ne mette fin à la suspension de ses tarifs « réciproques », même si, lorsque j’ai répondu, je n’y ai pas vraiment réfléchi. J’ai d’abord pensé que quelques semaines étaient un délai très court pour évaluer l’évolution de mon activité. Mais la question la plus intéressante était celle-ci :

Au cours des six derniers mois, de quelle manière les variations des taux d’intérêt ont-elles eu un impact négatif sur cette entreprise ? Sélectionnez toutes les réponses applicables.

– Baisse de rentabilité

– Incapacité à assurer le service de la dette

– Incapacité à refinancer les prêts existants

– Incapacité à investir dans cette entreprise

– Sans objet

Remarquez la formulation de cette question. Le Bureau du recensement s’intéresse uniquement à l’ impact négatif des variations des taux d’intérêt sur mon entreprise au cours des six derniers mois. Il ne se demande pas si ces variations auraient pu être positives ; il n’a même pas de réponse permettant d’envisager cette possibilité.

Il recherche manifestement des réponses qui corroborent la nécessité de taux d’intérêt plus bas.

Cela m’a également amené à me demander ce que le Bureau du recensement estime être l’impact négatif des taux d’intérêt sur les six derniers mois. Au cas où vous vous poseriez la question, les taux d’intérêt ont baissé ces six derniers mois, et cela n’a rien à voir avec la Fed. Le manque de crédit ne semble de toute façon pas être un problème. D’après l’enquête de la NFIB auprès des petites entreprises de juillet, publiée la semaine dernière (qui a montré une certaine amélioration par rapport aux derniers mois) :

Quatre pour cent des propriétaires ont déclaré que le financement et les taux d’intérêt étaient leur principal problème commercial en juillet, soit un point de plus qu’en juin.

Les questions de cette enquête ont été conçues pour obtenir un résultat utile à des fins politiques. Attendez-vous à ce que le Bureau du recensement publie prochainement des résultats indiquant que les nouveaux tarifs douaniers n’ont eu aucun impact sur les entreprises, mais que les taux d’intérêt ont eu un impact négatif au cours des six derniers mois. Le Bureau du recensement a peut-être toujours produit ce type d’enquête, mais j’en ai répondu à plusieurs au cours de ma carrière et je n’ai jamais rien vu de tel*.

La recherche d’informations négatives sur l’économie par le Bureau du recensement risque de ne pas aboutir, car, comme je l’ai répété toute l’année, malgré les fluctuations des tarifs douaniers et les autres incertitudes créées par l’administration Trump, les perspectives économiques sont restées remarquablement stables.

Les taux d’intérêt à court terme (bons du Trésor à 2 ans) ont baissé d’environ 50 points de base depuis le début de l’année, ce qui indique que le marché s’attend à une baisse modeste des taux de la Fed. Les taux à long terme (bons du Trésor à 10 ans) ont baissé d’environ la moitié, soit de 25 points de base, ce qui représente une réduction très modeste des prévisions de croissance du PIB nominal. Les taux d’intérêt réels (rendement des TIPS à 10 ans) ont baissé d’environ 35 points de base, ce qui signifie que les prévisions de croissance réelle ont légèrement diminué et que les prévisions d’inflation ont légèrement augmenté.

Pourquoi les taux n’ont-ils pas davantage évolué ? Parce que l’économie n’a pas évolué et se porte aussi près de la moyenne que possible.

- Le PIB nominal est en hausse de 4,5 % sur un an ; la moyenne depuis 2000 est de 4,6 %

- Le PIB réel est en hausse de 2 % en glissement annuel ; la moyenne depuis 2000 est de 2,2 %

- Le revenu personnel disponible réel est en hausse de 2,7 % en glissement annuel ; la moyenne depuis 2000 est de 2,5 %

- Les dépenses réelles de consommation personnelle ont augmenté de 2,1 % en glissement annuel, contre une moyenne de 2,2 % au cours de ce siècle.

- Les ventes de véhicules légers s’élèvent en moyenne à 1,25 million/mois contre une moyenne de 1,29 million

- Le ratio total des stocks/ventes de l’entreprise est de 1,38 contre une moyenne de 1,35

- Le CPI est en hausse de 2,7 % sur un an contre une moyenne de 2,6 %

- Le taux de chômage est de 4,2% contre une moyenne de 5,7%

- Le salaire horaire moyen réel augmente à un rythme annuel de 1,2 % contre une moyenne de 0,6 %

- Les ventes de maisons unifamiliales neuves s’élèvent à 627 000 par an, contre une moyenne de 697 000.

- La productivité croît de 2,4 % contre une moyenne de 2 %

- Les bénéfices des entreprises sont en hausse de 6,3 % sur un an contre une moyenne de 7,2 %

Les taux d’intérêt sont légèrement supérieurs à la moyenne de la période post-GFC, pendant la période de taux zéro, mais cette période ne semble guère raisonnable à des fins de comparaison étant donné que l’inflation est aujourd’hui presque deux fois plus élevée.

Le PIB nominal, qui est un bon indicateur du taux à 10 ans, est en hausse de 4,5 % en glissement annuel, soit légèrement au-dessus du taux à 10 ans de 4,33 %. Si la croissance nominale continue de s’essouffler, une baisse des taux pourrait être justifiée – cela dépend si la baisse est due à une baisse de l’inflation ou à une baisse de la croissance réelle – mais nous n’en avons pas encore la preuve. Quant à la volonté de l’administration Trump de baisser les taux, on ne peut pas avoir le beurre et l’argent du beurre. Si l’économie se porte déjà bien, une baisse des taux serait contreproductive.

Certains secteurs de l’économie affichent des performances nettement inférieures à la moyenne à long terme, le marché de l’immobilier existant arrivant en tête. Mais globalement, l’économie ne change pas, car les facteurs qui influencent la croissance économique restent inchangés.

La croissance démographique a ralenti en raison de l’arrêt brutal de l’immigration, mais la productivité se porte légèrement mieux que la moyenne à long terme, ce qui compense. L’économie n’est pas en plein essor (ce qui plaiderait de toute façon contre une baisse des taux) à cause des politiques de Trump, et la situation n’était pas si mauvaise sous celles de Biden. Je n’ai pas apprécié la loi CHIP de Biden, car l’ingérence de l’État dans les marchés privés est rarement efficace, et je n’apprécie pas les rumeurs selon lesquelles l’administration Trump pourrait prendre une participation dans Intel pour exactement la même raison. Que diable un politicien connaît-il à l’industrie des semi-conducteurs ? Je serais tout aussi consterné si on me demandait de diriger Intel.

Je n’aimais pas les droits de douane sous la première administration Trump, je n’aimais pas que Biden les augmente et je n’apprécie vraiment pas les droits de douane imposés sous le second mandat de Trump. Les mauvaises politiques sont mauvaises et elles auront toujours des conséquences négatives.

Cela ne signifie pas que les droits de douane provoqueront une récession, mais la croissance sera inférieure à ce qu’elle aurait été sans eux. Et les droits de douane sont une mauvaise politique. Ils sont un terreau fertile pour la corruption et une aubaine pour les lobbyistes. Ils faussent la consommation et l’investissement en modifiant arbitrairement les prix relatifs. Ils réduisent le choix en limitant les importations de biens. Ils augmentent le coût des affaires, réduisent la qualité des produits disponibles, compliquent la planification des entreprises, réduisent la concurrence, favorisent les grandes entreprises au détriment des petites et suscitent des représailles contre les produits américains. Et tous ces effets négatifs se cumulent – ils s’aggravent avec la durée des droits de douane. Les droits de douane sont tout simplement une mauvaise politique, quel que soit leur auteur.

Mais même si je considère les droits de douane comme une politique désastreuse, les mesures imposées jusqu’à présent ne semblent pas avoir d’impact majeur. Cela pourrait s’expliquer par le fait que les entreprises les ont anticipées et réduisent leurs stocks antérieurs (ce qui est le cas), ou bien qu’elles en supportent la majeure partie (ce qui semble être le cas), ou bien encore qu’il faut simplement du temps pour qu’ils se fassent pleinement sentir (ce qui est probable).

Mais les investisseurs – et moi-même – devons faire preuve d’humilité ; nous ne savons pas exactement à quoi ressemblera l’économie après six mois ou un an de politique actuelle. Nous ne connaissons que la situation actuelle, et les marchés et les données s’accordent sur ce point : la croissance économique est proche de sa moyenne à long terme et l’inflation est légèrement élevée. Ce n’est pas de cela qu’il s’agit pour de fortes baisses de taux. Désolé, Monsieur le Secrétaire Bessent.

*Pourquoi les contribuables paient-ils pour un sondage manifestement conçu à des fins politiques partisanes ? Est-ce normal ?

Environnement

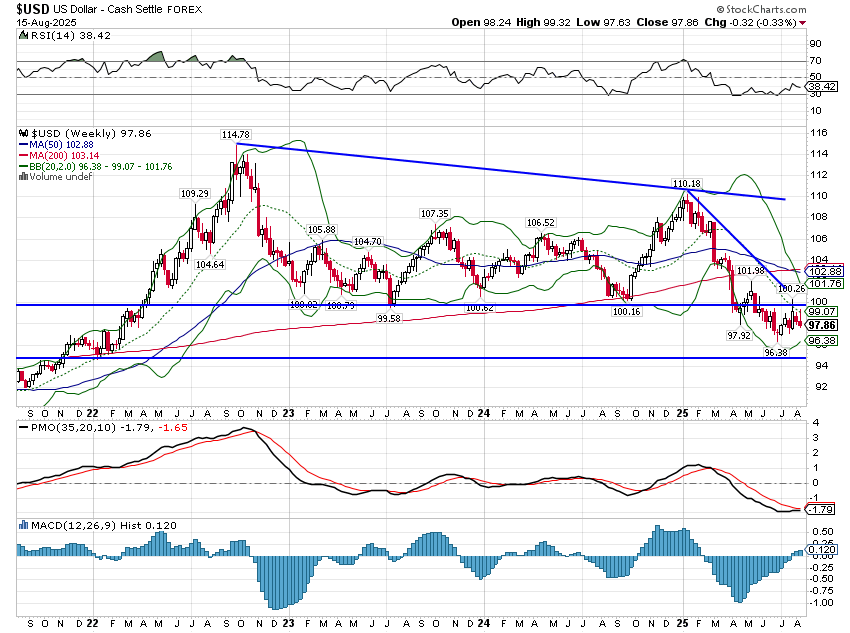

Le dollar a légèrement baissé la semaine dernière et semble vouloir reprendre sa tendance baissière. C’est ainsi qu’il faut désormais considérer tous les mouvements du dollar, dans le contexte d’une tendance baissière continue. Même après une belle baisse depuis le plus haut de janvier, on ne constate aucun positionnement extrême sur les marchés à terme. L’indice du dollar lui-même – dont le volume sur les marchés à terme est, il faut l’admettre, assez faible – affiche un positionnement neutre depuis des mois. On observe des positions courtes importantes sur les dollars australien et canadien, ainsi que des positions longues importantes sur le peso mexicain et le réal brésilien, mais personne n’est sur la pointe des pieds. Ce qui signifie, à mon avis, que la voie de moindre résistance est toujours baissière. Investissez en conséquence.

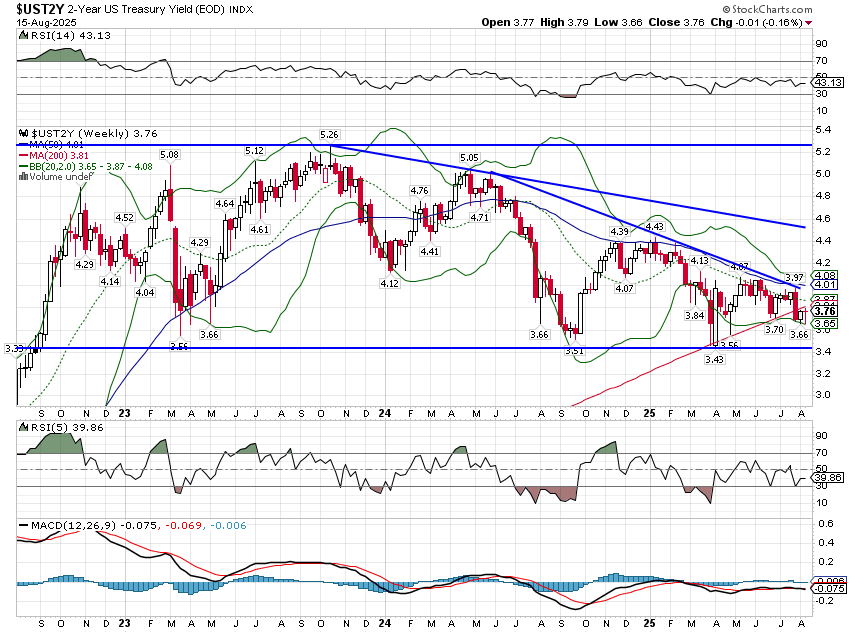

Les taux d’intérêt sont un peu différents. Alors que tout le monde s’attend à ce que la Fed baisse ses taux, peut-être même plusieurs fois d’ici la fin de l’année, les marchés à terme restent positionnés pour l’inverse. La seule échéance que nous avons vue évoluer vers la neutralité est la partie très longue de la courbe, où le short à 30 ans a été majoritairement couvert. Mais les échéances à 10 ans et moins affichent toutes des positions courtes assez importantes, ce qui signifie qu’elles parient toutes sur des taux plus élevés. Il faut toutefois rester prudent sur ces marchés en raison du trading de base ; une grande partie des positions courtes sur les contrats à terme est compensée par des positions longues sur les liquidités. Je ne pense donc pas qu’il y ait de raison de se montrer trop complaisant en pensant que les investisseurs particuliers l’emporteront. Le rendement des obligations à 2 ans tente depuis des mois de franchir la ligne de fluctuation dans laquelle il se trouve depuis près de 3 ans, et jusqu’à présent, rien n’y fait. Avec une inflation proche de 3 %, il n’y a vraiment aucune raison d’espérer une baisse des taux, donc je pencherais probablement pour les spéculateurs importants sur les marchés à terme. Mais je ne ferais pas de gros paris dans un sens ou dans l’autre.

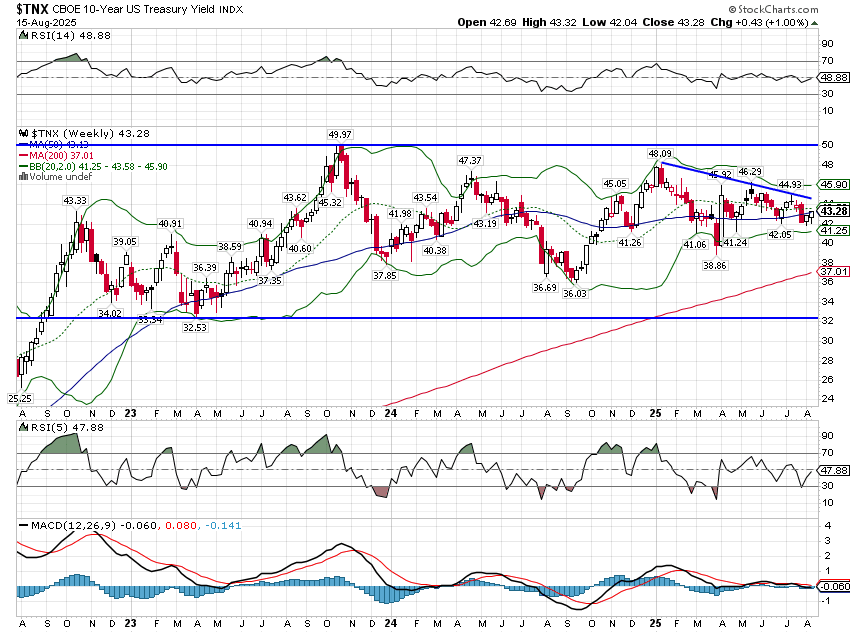

Le taux à 10 ans a passé la majeure partie des deux dernières années au sommet de sa fourchette à long terme et y reste aujourd’hui. Avec une croissance du PIB nominal de 4,5 % l’an dernier et un rendement à 10 ans de 4,3 %, je dirais que le marché s’attend à un maintien du statu quo. Je pense que cela surprendrait presque tout le monde.

Marchés

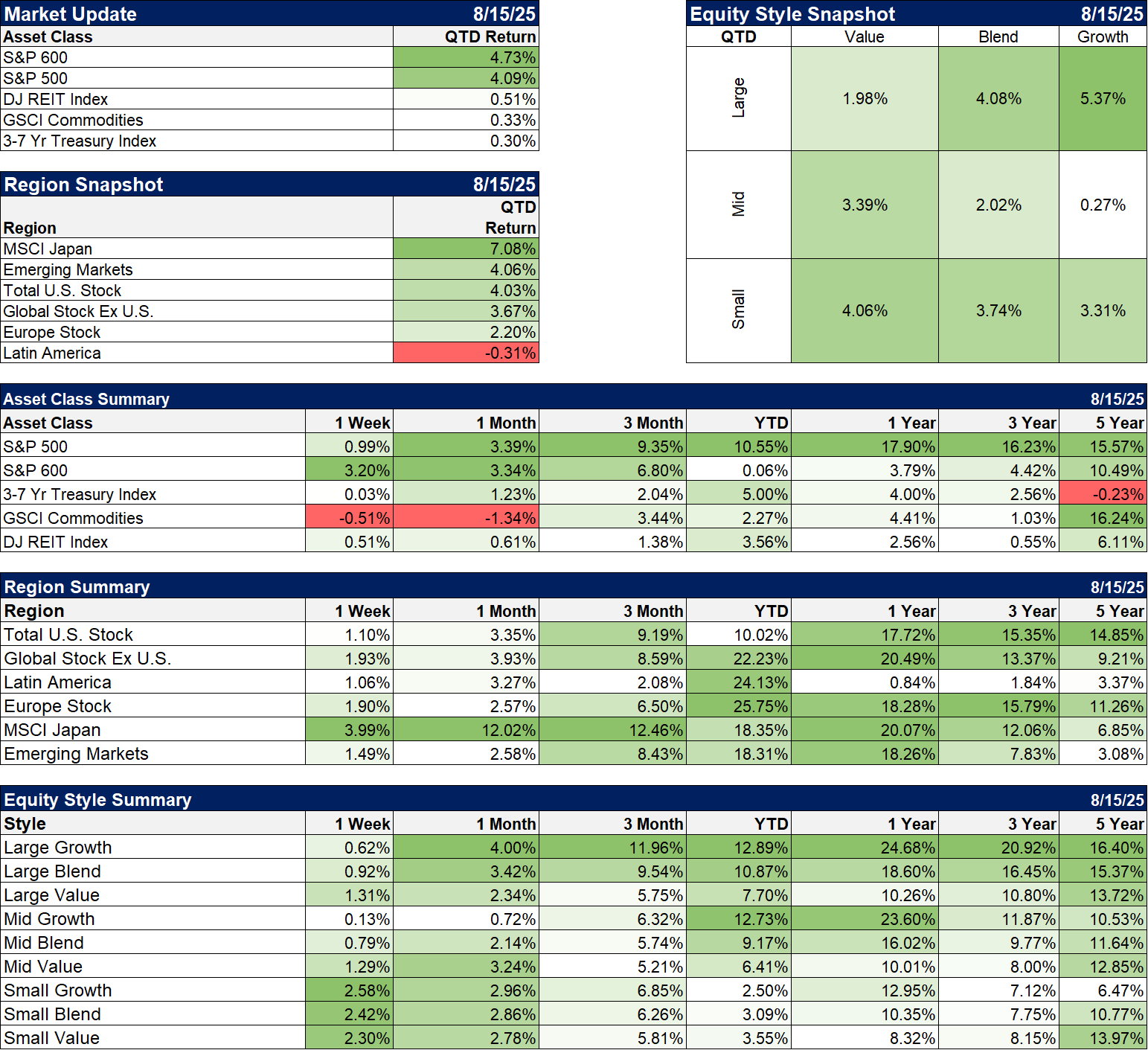

Le S&P 500 a atteint un nouveau record historique la semaine dernière, mais je pense que la nouvelle est que les actions à petite capitalisation commencent enfin à performer, surpassant le S&P au cours des six premières semaines du nouveau trimestre. Pourquoi maintenant ? C’est une bonne question à laquelle je n’ai pas de réponse.

Le choix des ETF utilisés pour une classe d’actifs spécifique est-il important ? Un ETF à petite capitalisation est-il un ETF à petite capitalisation ? Pas vraiment, et si tout le monde parle de la supériorité de la gestion passive sur la gestion active, on parle peu du fait que pour mettre en œuvre un programme d’investissement passif, il faut tout de même choisir les ETF ou les fonds nécessaires. Pour les petites capitalisations, par exemple, le choix de l’indice peut faire toute la différence. Le graphique ci-dessous montre que le S&P 600 – la version S&P des petites capitalisations – n’a progressé que de 0,06 % depuis le début de l’année. Mais si vous regardez plus bas dans le graphique, dans le résumé des styles d’actions, vous constatez que la combinaison de petites capitalisations est en hausse de 3,09 % depuis le début de l’année. Qu’en est-il ? La combinaison de petites capitalisations que je présente ici n’est pas le S&P 600, mais l’indice CRSP à petite capitalisation. L’indice à petite capitalisation auquel la plupart des gens pensent est l’indice Russell 2000 (non illustré), qui a progressé de 3,31 %. L’investissement passif exige toujours des choix, et chacun de ces indices a sa place. Le S&P 600 et le CRSP affichent des performances quasiment identiques sur le long terme, bien que la version CRSP présente une volatilité légèrement inférieure. Le Russell 2000 affiche la plus mauvaise performance des trois et la plus forte volatilité. Pourquoi et quand choisir celui-ci ? L’exemple le plus souvent cité est d’acheter l’indice Russell en période de récession, car les valeurs les plus risquées connaissent la plus forte reprise avec l’amélioration de l’économie. Le seul problème, c’est que c’est faux. La meilleure réponse à la question : quand acheter ? C’est probablement jamais.

Secteurs

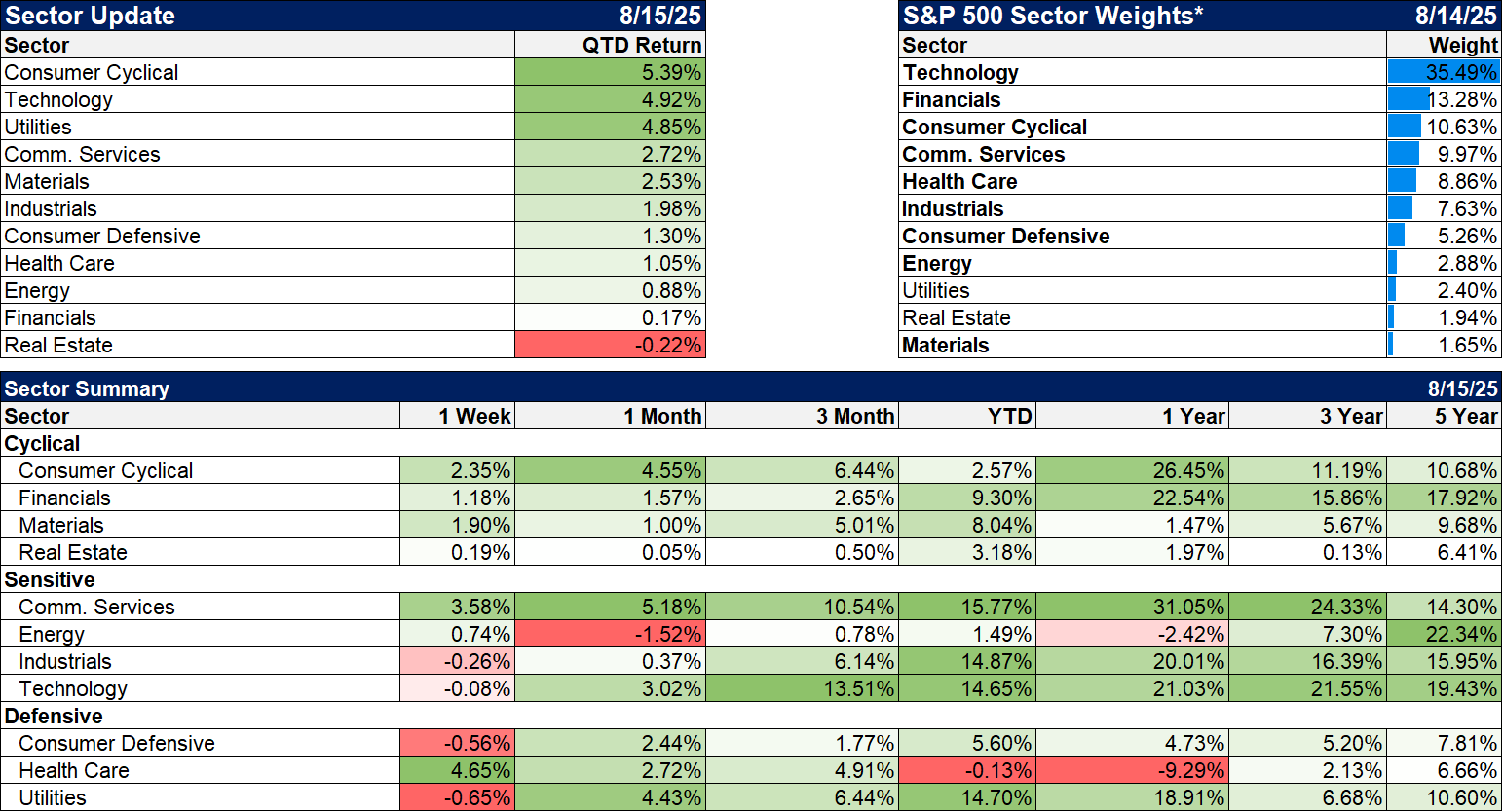

Le secteur de la santé a finalement trouvé un preneur la semaine dernière et, si beaucoup attribuent le mérite à Warren Buffett et Berkshire Hathaway d’avoir déclenché la hausse avec leur achat d’actions UNH, la vérité est que l’indice du secteur de la santé est en hausse depuis six jours consécutifs. Les bénéfices du secteur ont été bons et expliquent probablement mieux la hausse tant attendue. Va-t-elle se poursuivre ? Je pense que oui, mais la politique de santé et la menace de nouveaux droits de douane sur le secteur pharmaceutique font hésiter tout le monde. Les anticonformistes pourraient ne pas vouloir attendre le feu vert.

Indicateurs économiques/de marché

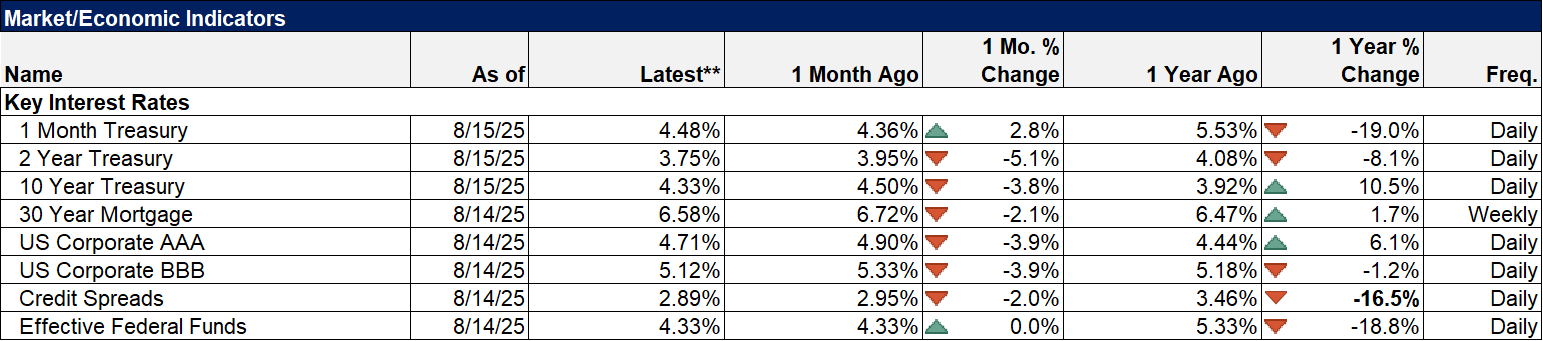

Tout le monde s’intéresse aux spreads de crédit à haut rendement, mais nous suivons également ceux des obligations de qualité investissement, ce qui est peut-être encore plus intéressant ces derniers temps. Les spreads AAA et AA sont plus étroits que jamais et n’offrent quasiment aucune amélioration de rendement par rapport aux bons du Trésor. Le spread AAA n’est que de 29 points de base et, pour un investisseur particulier achetant des obligations individuelles, le spread est quasiment nul (les courtiers en obligations doivent bien gagner leur vie). Bien sûr, il ne reste plus beaucoup de crédits AAA, ce qui n’a pas beaucoup d’importance. Les spreads AA sont légèrement meilleurs, à 42 points de base, mais c’est leur plus bas niveau depuis 1997. Il n’y a aucune raison d’acheter des obligations d’entreprises à ce stade ; le risque supplémentaire n’est pas suffisamment rémunéré.

Économie/Données économiques

Les données de la semaine dernière reflétaient à peu près la même moyenne. J’ai déjà évoqué les rapports sur l’inflation, je ne les reprendrai donc pas, mais :

- L’optimisme des petites entreprises a atteint 100,3, légèrement au-dessus de la moyenne sur 52 ans de 98. Malheureusement, l’indice d’incertitude a également augmenté davantage, en hausse de 8 points pour atteindre 97. 21 % des petites entreprises ont déclaré que la qualité de la main-d’œuvre était leur problème le plus important, en hausse de 5 points et la plus grande préoccupation globale.

- Les demandes d’allocations chômage restent faibles et les demandes continues ont même légèrement diminué.

- Les ventes au détail réelles n’ont augmenté que de 0,9 % au cours de l’année écoulée, bien en dessous de la moyenne à long terme.

- L’enquête sur le secteur manufacturier de l’Empire State est restée positive (supérieure à 0) pour le deuxième mois consécutif.

- La production industrielle a légèrement baissé, mais elle n’a pas bougé depuis des années, il n’y a donc pas vraiment de changement ici.

- Les ratios stocks/ventes sont en baisse par rapport à l’année dernière pour l’ensemble des entreprises, les grossistes et les détaillants

- Les exportations et les importations ont toutes deux diminué en juin. Cette tendance devrait se poursuivre.

Il ne s’agit pas vraiment de données économiques, mais du rapport budgétaire mensuel publié, qui indiquait un important déficit pour juillet (289 milliards de dollars). Vous vous souvenez peut-être du mois dernier, lorsque l’administration se vantait d’un excédent en juin. Rien que du vent ce mois-ci. Un excédent budgétaire ou un léger déficit en juin n’est pas si inhabituel, car c’est un mois où les contribuables effectuent leurs paiements trimestriels estimés. Ce mois de juin a également bénéficié du calendrier ; une partie des dépenses de juin a en fait été versée en mai, le 1er juin étant un dimanche. La plupart des publications d’une administration ne sont que de la propagande, comme on disait autrefois. Il faut examiner les tendances à long terme pour comprendre ce qui se passe. Le déficit pour l’exercice budgétaire en cours (du 24 octobre au 25 juillet) s’élève à 1 600 milliards de dollars, soit 109 milliards de dollars de plus que pour la même période l’an dernier. Les recettes sont en hausse de 6 % (ce qui signifie que l’économie est plutôt saine), tandis que les dépenses sont en hausse de 7 % (ce qui signifie que les politiciens sont très doués pour dépenser notre argent à leur profit). Ne tombez pas dans le piège.