Les actions sont à des valorisations proches des extrêmes de l’an 2000 .

Les introductions en bourse de haute technologie comme Circle doublent et triplent en un jour .

Les prix des maisons ont grimpé à des niveaux inabordables.

Les pièces de monnaie; les jetons « Meme » et les actions meme sont de retour à la mode.

Les paris sportifs sont très chauds, la dernière tendance étant les paris sportifs à 10 jambes avec une (infime) chance de payer 100x+.

Le trading sur marge (effet de levier) a atteint de nouveaux records il a dépassé le trillion! .

La spéculation est le nouveau passe-temps national.

Alors pourquoi le président Trump pousse-t-il la Fed à baisser ses taux? À première vue, cela semble un peu téméraire.

Mais la vérité est qu’en matière de politique monétaire, il y a de bonnes options.

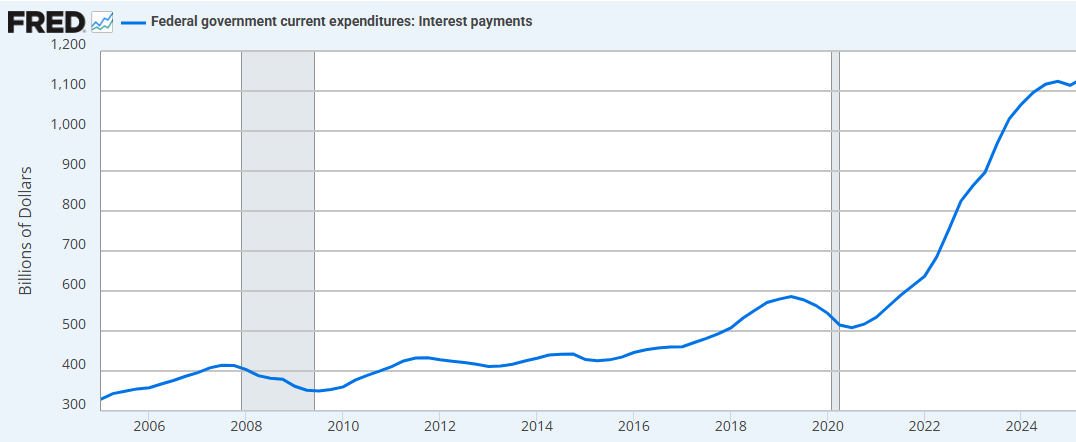

Si nous maintenons les taux aux niveaux actuels, les frais d’intérêt du gouvernement américain continueront de grimper en flèche. C’est le coût du service de la dette fédérale. Comme vous pouvez le voir sur le graphique ci-dessous, les paiements d’intérêts annuels ont explosé pour dépasser 1 trillion de dollars ces dernières années, la dette ayant grimpé en flèche et les taux ayant augmenté.

Nous dépensons désormais plus pour payer les intérêts de notre dette que pour les dépenses militaires et de défense.

C’est tout à fait insoutenable.

Et c’est une grande raison pour laquelle les taux doivent éventuellement être abaissés. Mais il y a aussi d’autres raisons…

Eh bien, vous savez, je suis une personne qui aime un dollar fort, mais un dollar faible vous fait beaucoup plus d’argent« .

- Donald Trump, juillet 2025

Lorsque la Fed relève les taux d’intérêt américains, le dollar monte par rapport aux autres monnaies fiduciaires. Quand ils les baissent , le dollar s’affaiblit et chute.

À l’heure actuelle, Donald Trump et Scott Bessent veulent un dollar plus faible. Ils essaient de reconstruire et de renforcer l’industrie américaine, et cela va être très difficile avec un dollar fort.

Un dollar plus faible rendrait les produits américains plus compétitifs sur le marché mondial. Trump a souligné à plusieurs reprises le Japon et la Chine, et comment ils affaiblissent constamment leurs propres devises pour stimuler les exportations.

Trump souhaite également que des taux d’intérêt plus bas réduisent les paiements hypothécaires, qui ont plus que doublé ces dernières années, aggravant la crise de « l’abordabilité » du logement.

Des taux d’intérêt plus bas pourraient également contribuer à soutenir la bulle boursière. Si cette bulle éclate, elle écraserait absolument les dépenses de consommation et l’économie. Trump ne veut pas que cela se produise.

Cependant, il faut noter que la relation entre les taux d’intérêt et la performance boursière est loin d’être claire. Jim Rickards dit que des taux plus bas sont souvent associés à la chute des marchés – note BB et Hussman dit la meme chose .

Néanmoins, la « sagesse » dominante est que des taux plus bas = des cours boursiers plus élevés, et cela semble être ce que croit le président Trump.

Ainsi, bien que le marché soit bouillonnant et surchauffé, il existe en effet de solides arguments en faveur d’une réduction des taux. Et c’est exactement ce qui risque de se produire au cours de la prochaine année.

Une fois que les taux d’intérêt approcheront à nouveau de zéro, nous devrions nous attendre à plus de QE (impression monétaire).

Et finalement, la Fed sera obligée d’instituer un “contrôle de la courbe des taux”.

Décomposons ce concept intimidant. Ce n’est vraiment pas difficile à saisir une fois que nous montrons comment cela fonctionnait dans les années 1940.

Le contrôle de la courbe des taux (YCC) a été institué entre 1942 et 1951 parce que les États-Unis ont dû émettre des quantités massives d’obligations et de billets pour payer la Seconde Guerre mondiale. Normalement, ce dumping de l’offre aurait entraîné une hausse des taux d’intérêt.

Mais des taux d’intérêt de 15% sur l’obligation à 10 ans auraient été désastreux pour les finances fédérales. La Fed et le Trésor ont donc plafonné les obligations à long terme à 2,5%. Les billets à court terme ont été plafonnés à 0,375%.

Alors même que l’inflation atteignait près de 20% en rythme annualisé, les rendements des obligations d’État ont été supprimés et bloqués à des niveaux proches de zéro

Quiconque avait des économies, des obligations ou des CD avait son pouvoir d’achat écrasé.

Au cours de la période YCC de 1942-1951, l’inflation a grimpé d’environ 75% au total. Posséder des obligations et détenir de l’argent était un désastre absolu.

Pour aggraver le problème, la possession d’or était illégale pour les citoyens américains. De plus, le prix de l’or était « plafonné » par l’étalon-or à 35/ / oz

Au cours de la période de contrôle de la courbe des taux des années 1940, les investisseurs qui prospéraient le faisaient en possédant des actifs durables. Compagnies pétrolières, mineurs de métaux communs, fabricants, chemins de fer, fonderies. Même les entreprises alimentaires se sont plutôt bien débrouillées.

Les valeurs financières comme les banques, quant à elles, ont mal performé. Tout comme les services publics et d’autres secteurs “sensibles au rendement”.

Il est important de se rappeler que l’histoire ne se répète pas, mais elle rime. Au cours des 5 prochaines années, je m’attends pleinement à ce que le contrôle de la courbe des taux entre en jeu. Peut-être un peu plus tôt. Il n’y a plus de bonnes options sur la table. YCC redeviendra le chemin de moindre résistance.

Mais ce tour de table, les mineurs d’or et d’argent devraient être les stars du spectacle. Au cours des années 1940, ils étaient essentiellement plafonnés par leurs liens monétaires. Il n’y a pas un tel harnais aujourd’hui. Le ciel est la limite.

Mais il est également bon de couvrir nos paris avec d’autres actifs matériels. Nous sommes optimistes sur les mineurs de métaux de base comme Vale, le pétrole et le gaz, et même les marchés émergents riches en matières premières comme le Brésil. Nous continuerons d’explorer cette tendance et de trouver d’autres moyens de nous protéger de ce qui s’en vient.

Heureusement, il reste encore beaucoup de temps pour se préparer. Le marché commence tout juste à se réveiller à la possibilité de baisses de taux et d’assouplissement quantitatif. Et nous n’aurons peut-être pas la première baisse de taux avant quelques mois encore.

Et le contrôle de la courbe des taux? Presque personne n’en parle encore. Mais ils le seront. Laisse-lui juste le temps.

Adam Sharp

Bonjour.

Les américains étant par nature optimistes , on peut dire que ce serait le scénario le moins pire.

Soyons optimistes.

J’aimeJ’aime

Je me demande dans quelle mesure l’indépendance des banques centrales occidentales (qui existe au moins sur le plan théorique) n’est pas un handicap pour nos économies par rapport à la Chine dont la banque centrale n’a pas cette indépendance.

Ne serait-il pas normal que la politique monétaire soit conduite par les autorités politiques nationales, comme autrefois? Le cas de l’euro est un peu particulier puisque ce n’est pas la monnaie d’une nation…

J’aimeJ’aime

la gestion de la monnaie par des banques centrales « independantes » a été conçue pour que cette gestion échappe au laxisme démocratique, ce qui signifie qu’elle été conçue pour etee mise dans les mains du business et du capital pour servir leurs besoins lesquels ne coïncident pas avec l’intérêt général.

J’aimeJ’aime