22 août 2025

Politique monétaire et revue du cadre de la Fed

Président Jerome H. Powell

Lors du symposium économique « Marchés du travail en transition : démographie, productivité et politique macroéconomique », organisé par la Réserve fédérale de Kansas City, à Jackson Hole, dans le Wyoming.

Au cours de cette année, l’économie américaine a fait preuve de résilience dans un contexte de profonds changements de politique économique. Conformément aux objectifs du double mandat de la Fed, le marché du travail reste proche du niveau d’emploi maximal, et l’inflation, bien que toujours quelque peu élevée, a fortement reculé par rapport à ses sommets post-pandémiques. Parallèlement, la répartition des risques semble évoluer.

Dans mon allocution d’aujourd’hui, j’aborderai d’abord la situation économique actuelle et les perspectives à court terme de la politique monétaire. J’aborderai ensuite les résultats de notre deuxième examen public de notre cadre de politique monétaire, tels qu’ils figurent dans la version révisée de la Déclaration sur les objectifs à long terme et la stratégie de politique monétaire que nous avons publiée aujourd’hui.

Conditions économiques actuelles et perspectives à court terme.

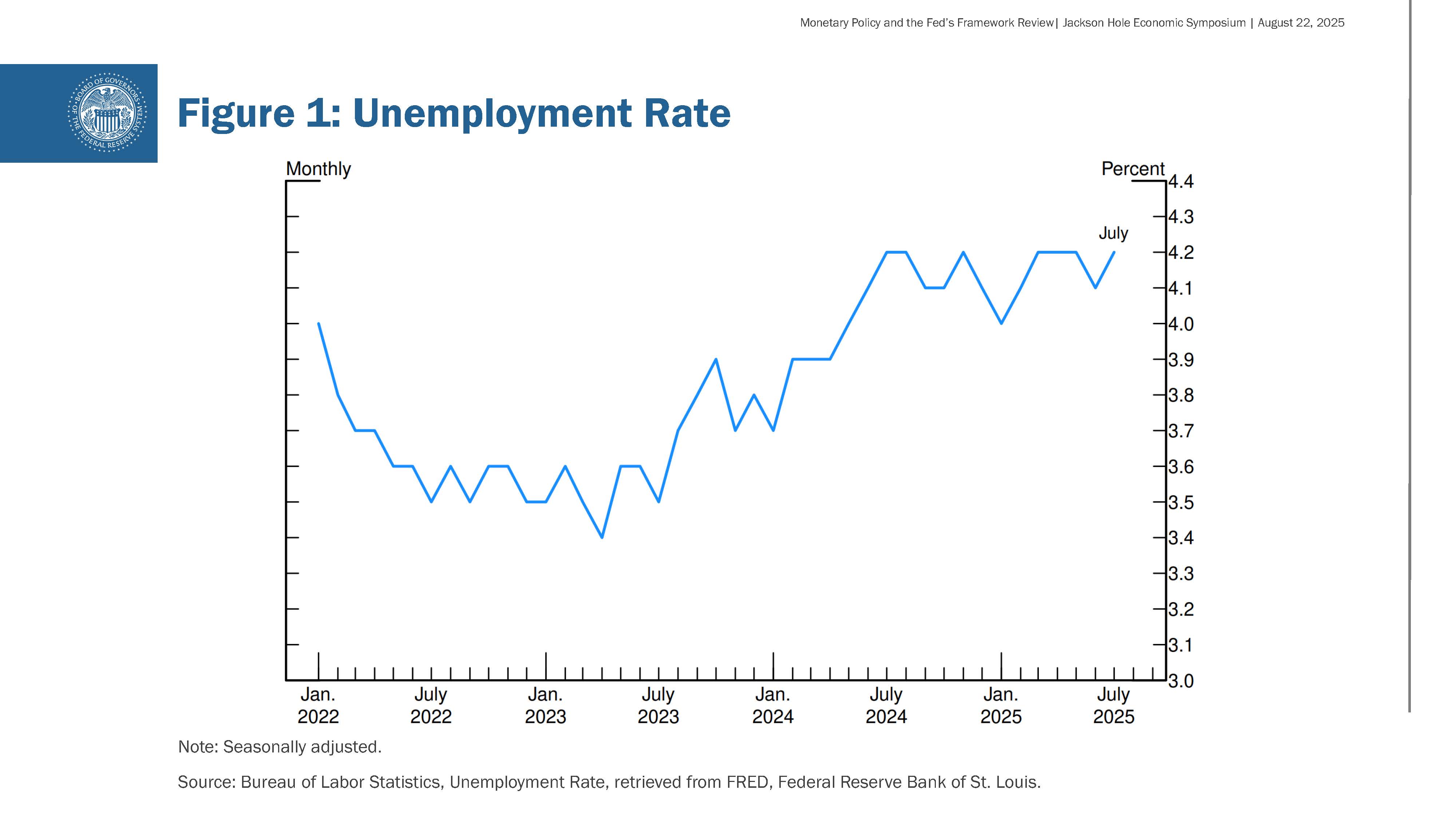

Lorsque je suis arrivé à cette tribune il y a un an, l’économie était à un point d’inflexion. Notre taux directeur était resté entre 5,25 % et 5,5 % pendant plus d’un an. Cette politique restrictive était appropriée pour contribuer à réduire l’inflation et à favoriser un équilibre durable entre la demande et l’offre globales. L’inflation s’était beaucoup rapprochée de notre objectif et le marché du travail s’était refroidi après avoir été surchauffé. Les risques de hausse de l’inflation avaient diminué. Mais le taux de chômage avait augmenté de près d’un point de pourcentage, une évolution qui ne s’est jamais produite en dehors des récessions .Au cours des trois réunions suivantes du Comité fédéral de l’open market (FOMC), nous avons réajusté notre position politique, préparant le terrain pour que le marché du travail reste en équilibre près du niveau d’emploi maximum au cours de l’année écoulée (figure 1) .

Cette année, l’économie a été confrontée à de nouveaux défis.

Des droits de douane significativement plus élevés chez nos partenaires commerciaux remodèlent le système commercial mondial. Le durcissement des politiques d’immigration a entraîné un ralentissement brutal de la croissance de la population active. À plus long terme, les changements dans les politiques fiscales, de dépenses et réglementaires pourraient également avoir des conséquences importantes sur la croissance économique et la productivité. Une grande incertitude règne quant à l’évolution future de ces politiques et à leurs effets durables sur l’économie.

Les changements dans les politiques commerciales et migratoires affectent à la fois l’offre et la demande. Dans ce contexte, il est difficile de distinguer les évolutions cycliques des évolutions tendancielles, ou structurelles. Cette distinction est essentielle, car la politique monétaire peut contribuer à stabiliser les fluctuations cycliques, mais ne peut guère modifier les changements structurels.

Le marché du travail en est un parfait exemple.

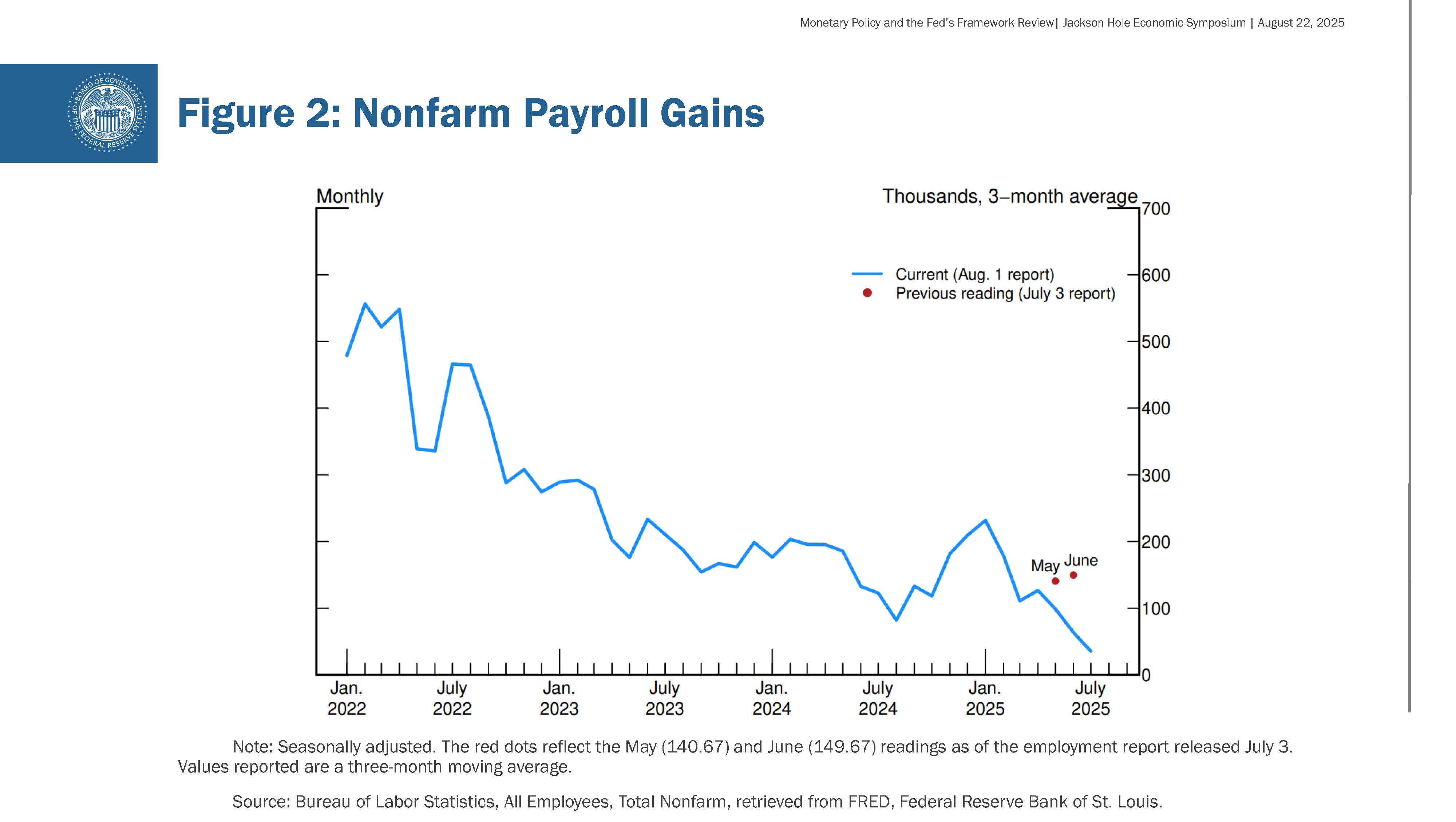

Le rapport sur l’emploi de juillet, publié plus tôt ce mois-ci, a montré que la croissance des emplois salariés a ralenti à un rythme moyen de seulement 35 000 par mois au cours des trois derniers mois, contre 168 000 par mois en 2024 ( figure 2) .

Ce ralentissement est bien plus important que celui estimé il y a un mois à peine, les chiffres antérieurs pour mai et juin ayant été considérablement révisés à la baisse .Il ne semble cependant pas que le ralentissement de la croissance de l’emploi ait créé une marge de manœuvre importante sur le marché du travail, un scénario que nous souhaitons éviter. Le taux de chômage, bien qu’en légère hausse en juillet, se situe à un niveau historiquement bas de 4,2 % et est resté globalement stable au cours de l’année écoulée.

D’autres indicateurs de la situation du marché du travail ont également peu évolué ou n’ont que légèrement reculé, notamment les démissions, les licenciements, le ratio postes vacants/chômage et la croissance des salaires nominaux.

L’offre de travail a diminué parallèlement à la demande, réduisant fortement le taux d’équilibre de création d’emplois nécessaire pour maintenir le taux de chômage constant. De fait, la croissance de la population active a considérablement ralenti cette année avec la forte baisse de l’immigration, et le taux d’activité a légèrement diminué ces derniers mois.

Globalement, si le marché du travail semble équilibré, il s’agit d’un étrange équilibre résultant d’un ralentissement marqué de l’offre et de la demande de travailleurs. Cette situation inhabituelle suggère que les risques de dégradation de l’emploi augmentent. Et si ces risques se matérialisent, ils peuvent le faire rapidement, sous la forme d’une forte augmentation des licenciements et d’une hausse du chômage.

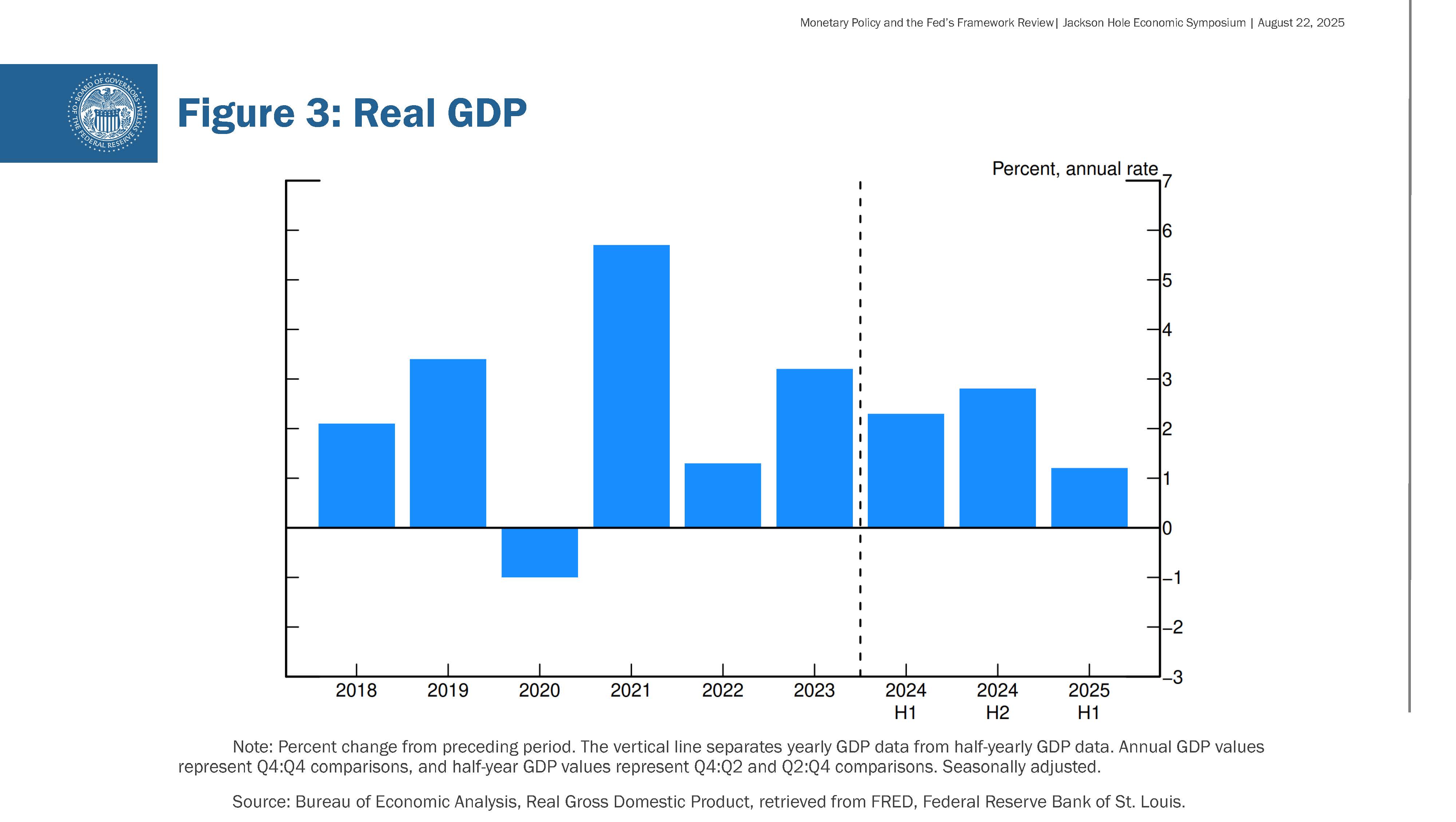

Dans le même temps, la croissance du PIB a sensiblement ralenti au premier semestre de cette année, pour atteindre 1,2 %, soit environ la moitié du rythme de 2,5 % prévu en 2024 (figure 3) . Ce ralentissement de la croissance reflète en grande partie un ralentissement des dépenses de consommation. Comme pour le marché du travail, une partie du ralentissement du PIB reflète probablement une croissance plus lente de l’offre ou de la production potentielle.

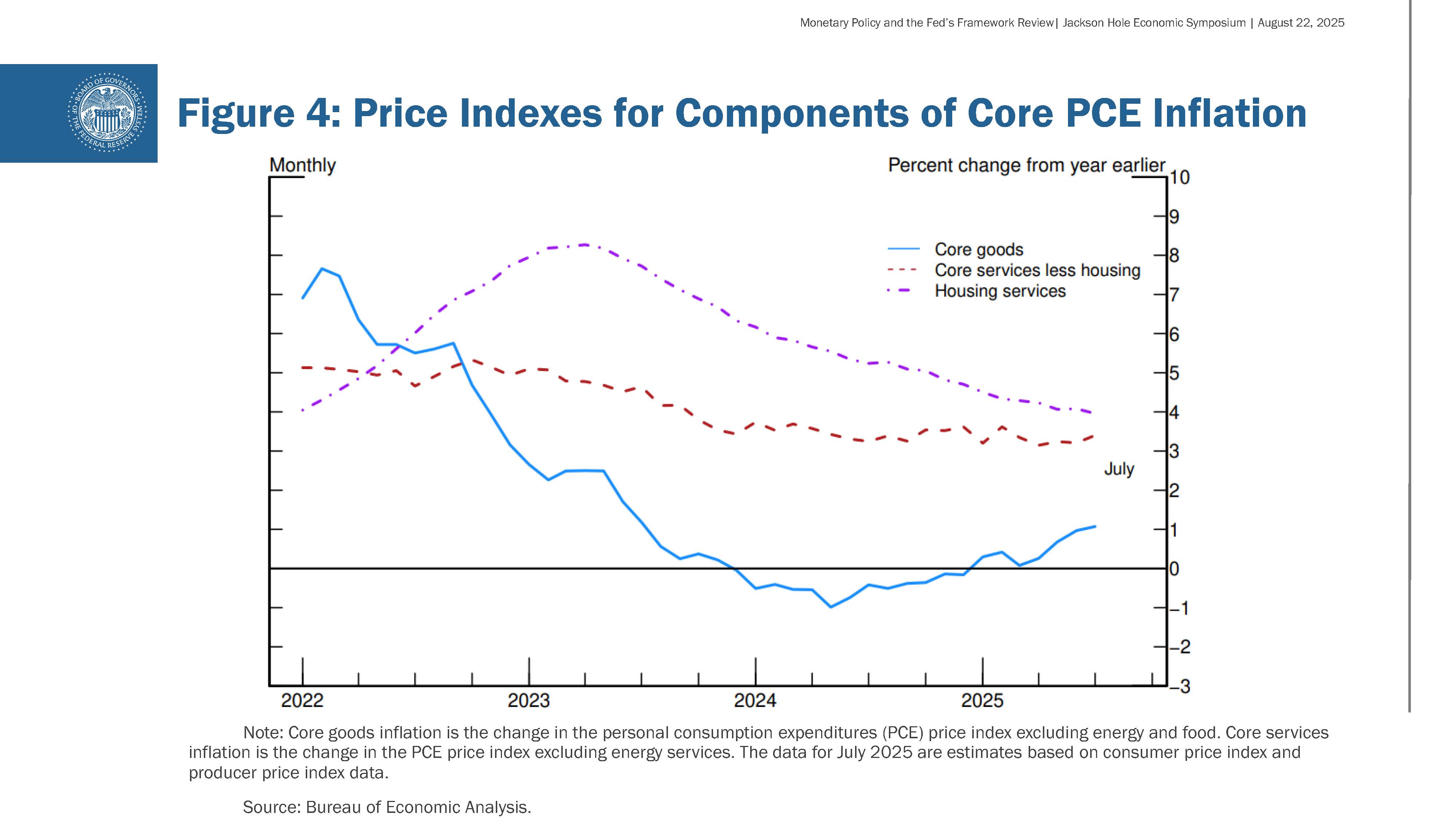

En ce qui concerne l’inflation, la hausse des droits de douane a commencé à faire grimper les prix de certaines catégories de biens. Les estimations fondées sur les dernières données disponibles indiquent que les prix totaux des PCE ont augmenté de 2,6 % au cours des 12 mois se terminant en juillet. Hors les catégories volatiles de l’alimentation et de l’énergie, les prix de base des PCE ont augmenté de 2,9 %, soit un niveau supérieur à celui d’il y a un an.

Au sein de la zone de base, les prix des biens ont augmenté de 1,1 % au cours des 12 derniers mois, ce qui constitue une évolution notable par rapport à la légère baisse observée en 2024. En revanche, l’inflation des services de logement reste orientée à la baisse, et l’inflation des services hors logement se situe toujours à un niveau légèrement supérieur à celui historiquement cohérent de 2 % d’inflation (figure 4 ) .

Les effets des droits de douane sur les prix à la consommation sont désormais clairement visibles. Nous prévoyons que ces effets s’accumuleront au cours des prochains mois, avec une grande incertitude quant à leur calendrier et à leur montant. La question qui importe pour la politique monétaire est de savoir si ces hausses de prix sont susceptibles d’accroître significativement le risque d’une inflation persistante.

Un scénario de base raisonnable est que les effets seront relativement de courte durée : une variation ponctuelle du niveau des prix. Bien entendu, « ponctuel » ne signifie pas « d’un seul coup ». Il faudra encore du temps pour que les hausses tarifaires se répercutent sur les chaînes d’approvisionnement et les réseaux de distribution. De plus, les taux tarifaires continuent d’évoluer, ce qui pourrait prolonger le processus d’ajustement.

Il est également possible, cependant, que la pression à la hausse exercée sur les prix par les droits de douane puisse engendrer une dynamique inflationniste plus durable, un risque à évaluer et à gérer. Il est possible que les travailleurs, dont les revenus réels diminuent en raison de la hausse des prix, exigent et obtiennent des salaires plus élevés de la part des employeurs, déclenchant ainsi une dynamique défavorable entre salaires et prix. Étant donné que le marché du travail n’est pas particulièrement tendu et qu’il est confronté à des risques de baisse croissants, ce scénario semble peu probable.

Une autre possibilité est que les anticipations d’inflation augmentent, entraînant avec elles l’inflation réelle. L’inflation est supérieure à notre objectif depuis plus de quatre ans et demeure une préoccupation majeure pour les ménages et les entreprises. Cependant, les mesures des anticipations d’inflation à long terme, telles que reflétées par les marchés et les enquêtes, semblent rester bien ancrées et cohérentes avec notre objectif d’inflation à long terme de 2 %.

Bien sûr, nous ne pouvons pas tenir pour acquise la stabilité des anticipations d’inflation. Quoi qu’il arrive, nous ne permettrons pas qu’une hausse ponctuelle des prix devienne un problème d’inflation durable.

En rassemblant les pièces du puzzle, quelles sont les implications pour la politique monétaire ?

À court terme, les risques d’inflation sont orientés à la hausse et les risques d’emploi à la baisse – une situation délicate.

Face à une telle tension entre nos objectifs, notre cadre nous impose de trouver un équilibre entre les deux volets de notre double mandat. Notre taux directeur est désormais 100 points de base plus proche de la neutralité qu’il y a un an, et la stabilité du taux de chômage et des autres indicateurs du marché du travail nous permet d’agir avec prudence lorsque nous envisageons des modifications de notre politique monétaire. Néanmoins, avec une politique monétaire restrictive, les perspectives de base et l’évolution de la répartition des risques pourraient justifier un ajustement de notre politique monétaire.

La politique monétaire ne suit pas une trajectoire prédéfinie. Les membres du FOMC prendront ces décisions en se fondant uniquement sur leur évaluation des données et de leurs implications pour les perspectives économiques et l’équilibre des risques. Nous ne dévierons jamais de cette approche.

Évolution du cadre de politique monétaire.

Passons maintenant à mon deuxième sujet : notre cadre de politique monétaire repose sur le mandat immuable que nous a confié le Congrès, qui vise à favoriser le plein emploi et la stabilité des prix pour le peuple américain. Nous restons pleinement déterminés à remplir notre mandat statutaire, et les révisions de notre cadre soutiendront cette mission dans un large éventail de conditions économiques. Notre Déclaration révisée sur les objectifs à long terme et la stratégie de politique monétaire, que nous appelons notre déclaration de consensus, décrit la manière dont nous poursuivons nos objectifs à double mandat. Elle vise à donner au public une idée claire de notre conception de la politique monétaire, et cette compréhension est importante tant pour la transparence et la responsabilité que pour une politique monétaire plus efficace.

Les modifications apportées à cette revue s’inscrivent dans une progression naturelle, fondée sur notre compréhension en constante évolution de notre économie. Nous continuons de nous appuyer sur la déclaration de consensus initiale adoptée en 2012 sous la direction de Ben Bernanke. La déclaration révisée présentée aujourd’hui est le fruit du deuxième examen public de notre cadre, que nous menons tous les cinq ans. Cette revue comprenait trois volets : des événements « Fed Listens » dans les banques centrales du pays, une conférence de recherche phare, ainsi que des discussions et délibérations avec les décideurs politiques, appuyées par des analyses du personnel, lors d’une série de réunions du FOMC .

Lors de l’examen de cette année, l’un des principaux objectifs a été de garantir que notre cadre soit adapté à un large éventail de conditions économiques. Parallèlement, il doit évoluer en fonction des changements structurels de l’économie et de notre compréhension de ces changements. La Grande Dépression a présenté des défis différents de ceux de la Grande Inflation et de la Grande Modération, qui sont eux-mêmes différents de ceux auxquels nous sommes confrontés aujourd’hui .

Au moment de la dernière revue, nous vivions dans une nouvelle normalité, caractérisée par la proximité des taux d’intérêt avec la limite inférieure effective (ELB), ainsi que par une faible croissance, une faible inflation et une courbe de Phillips très plate, ce qui signifie que l’inflation n’était pas très sensible au ralentissement de l’économie .À mon avis, une statistique représentative de cette époque est le fait que notre taux directeur soit resté bloqué à la valeur plancher pendant sept longues années après le début de la crise financière mondiale (CFM) fin 2008. Nombreux sont ceux ici qui se souviennent de la croissance atone et de la reprise douloureusement lente de cette période. Il semblait hautement probable qu’en cas de ralentissement économique, même léger, notre taux directeur reviendrait très rapidement à la valeur plancher, probablement pour une nouvelle période prolongée. L’inflation et les anticipations d’inflation pourraient alors baisser dans une économie faible, entraînant une hausse des taux d’intérêt réels, les taux nominaux étant proches de zéro. Des taux réels plus élevés pèseraient davantage sur la croissance de l’emploi et renforceraient la pression à la baisse sur l’inflation et les anticipations d’inflation, déclenchant une dynamique défavorable.

On pensait que les conditions économiques qui ont amené le taux directeur à la valeur plancher et qui ont conduit aux changements de cadre de 2020 étaient enracinées dans des facteurs mondiaux à évolution lente qui persisteraient pendant une période prolongée – et auraient bien pu le faire, sans la pandémie.La déclaration de consensus de 2020 comportait plusieurs éléments visant à répondre aux risques liés à la valeur plancher, qui s’étaient accrus au cours des deux décennies précédentes. Nous avons souligné l’importance d’anticipations d’inflation à long terme bien ancrées pour soutenir nos objectifs de stabilité des prix et de plein emploi. En nous appuyant sur une abondante littérature consacrée aux stratégies d’atténuation des risques liés à la valeur plancher, nous avons adopté un ciblage flexible de l’inflation moyenne, une stratégie de rattrapage visant à garantir que les anticipations d’inflation restent bien ancrées malgré la contrainte de la valeur plancher .Nous avons notamment indiqué qu’après des périodes où l’inflation était restée constamment inférieure à 2 %, une politique monétaire appropriée viserait probablement à atteindre une inflation modérément supérieure à 2 % pendant un certain temps.

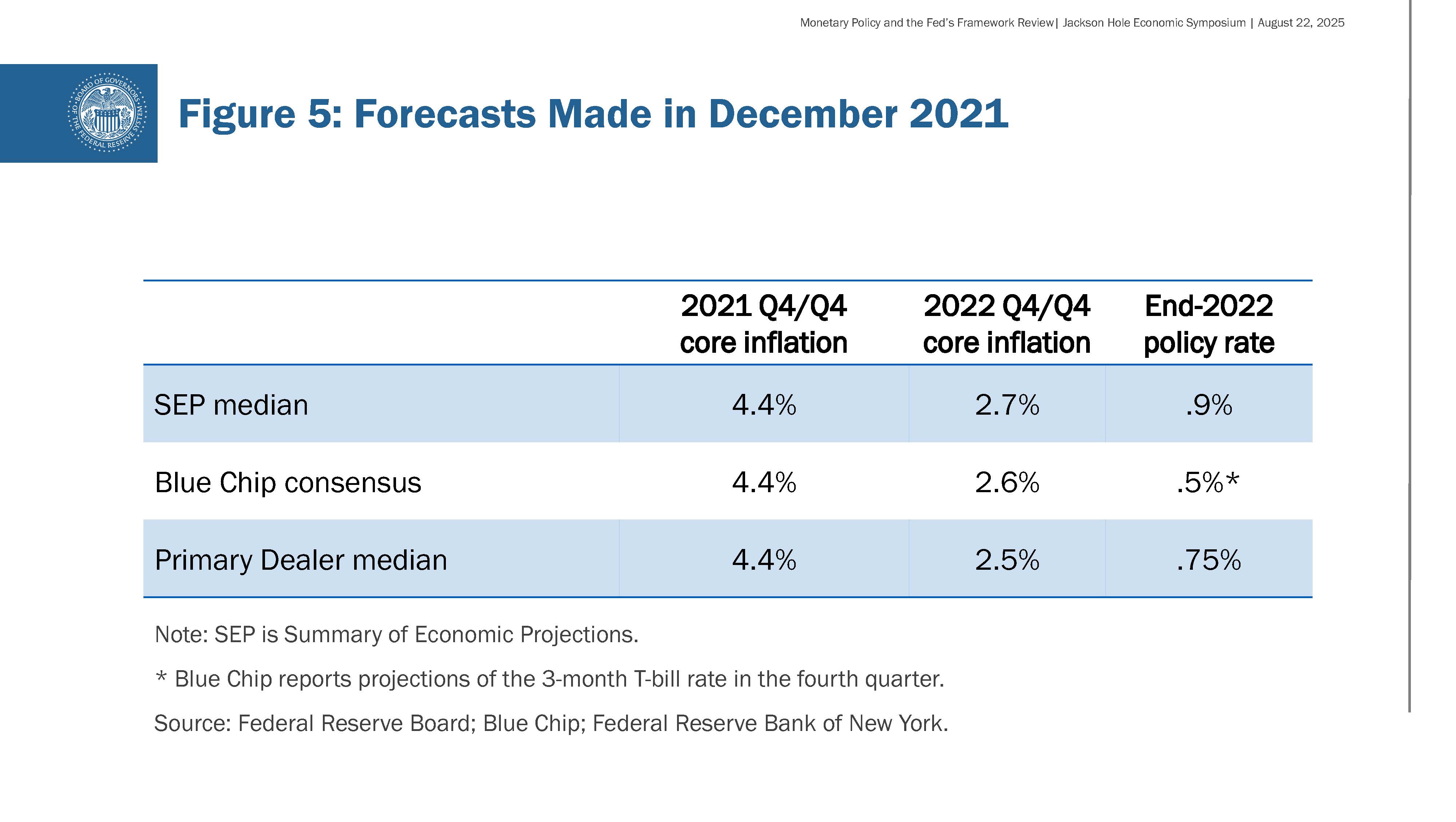

En réalité, plutôt qu’une faible inflation et la valeur plancher, la réouverture post-pandémique a entraîné la plus forte inflation depuis 40 ans dans les économies du monde entier. Comme la plupart des autres banques centrales et analystes du secteur privé, nous pensions jusqu’à la fin de l’année 2021 que l’inflation se résorberait assez rapidement sans un resserrement brutal de notre politique monétaire ( figure 5) .Lorsqu’il est devenu évident que ce n’était pas le cas, nous avons réagi avec force en relevant notre taux directeur de 5,25 points de pourcentage sur 16 mois. Cette mesure, combinée à la résolution des perturbations de l’offre liées à la pandémie, a contribué à rapprocher l’inflation de notre objectif, sans la hausse douloureuse du chômage qui avait accompagné les précédentes mesures de lutte contre l’inflation élevée.

Éléments de la Déclaration de consensus révisée

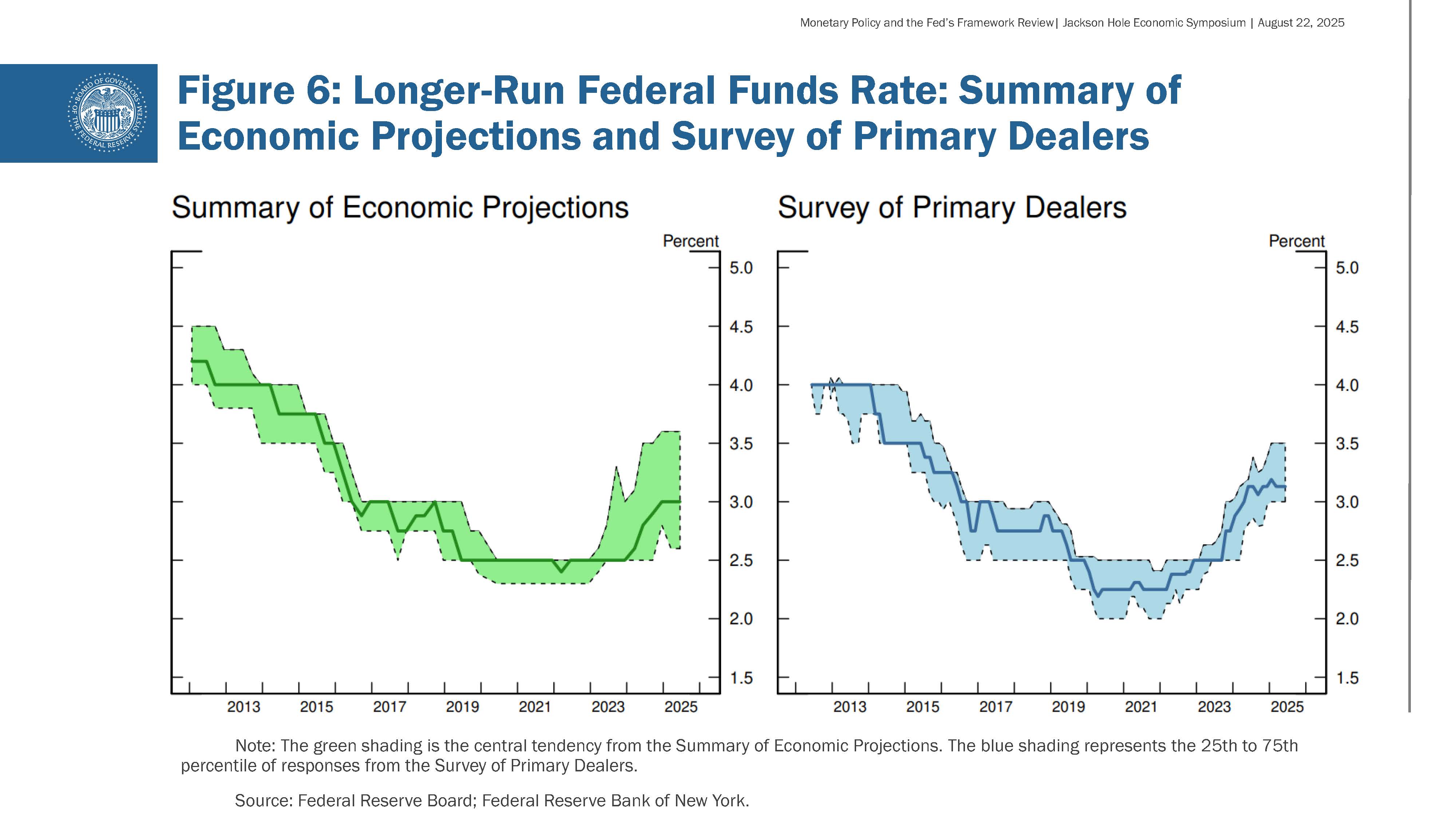

La revue de cette année a examiné l’évolution des conditions économiques au cours des cinq dernières années. Au cours de cette période, nous avons constaté que la situation de l’inflation peut changer rapidement face à des chocs importants. De plus, les taux d’intérêt sont maintenant nettement plus élevés que pendant la période entre la crise financière mondiale et la pandémie. L’inflation étant supérieure à la cible, notre taux directeur est restrictif – modestement, à mon avis. Nous ne pouvons pas dire avec certitude où les taux se stabiliseront à long terme, mais leur niveau neutre pourrait maintenant être plus élevé que pendant les années 2010, reflétant l’évolution de la productivité, de la démographie, de la politique budgétaire et d’autres facteurs qui affectent l’équilibre entre l’épargne et l’investissement (figure 6) . Au cours de la revue, nous avons discuté de la façon dont l’accent mis par la déclaration de 2020 sur la valeur plancher a pu compliquer la communication sur notre réponse à une inflation élevée. Nous avons conclu que l’accent mis sur un ensemble trop spécifique de conditions économiques a pu entraîner une certaine confusion et, par conséquent, nous avons apporté plusieurs modifications importantes à la déclaration de consensus pour refléter cette idée.

Premièrement, nous avons supprimé la mention indiquant que la valeur plancher était un élément déterminant du paysage économique. Nous avons plutôt indiqué que notre « stratégie de politique monétaire vise à promouvoir le plein emploi et la stabilité des prix dans un large éventail de conditions économiques ». La difficulté de fonctionner près de la valeur plancher demeure une préoccupation potentielle, mais elle ne constitue pas notre priorité. La déclaration révisée réaffirme que le Comité est prêt à utiliser toute sa panoplie d’outils pour atteindre ses objectifs de plein emploi et de stabilité des prix, en particulier si le taux des fonds fédéraux est contraint par la valeur plancher.

Deuxièmement, nous sommes revenus à un cadre de ciblage flexible de l’inflation et avons éliminé la stratégie de « compensation ». Il s’est avéré que l’idée d’un dépassement intentionnel et modéré de l’inflation s’était avérée sans objet. L’inflation survenue quelques mois après l’annonce des modifications apportées à la déclaration de consensus pour 2020 n’avait rien d’intentionnel ni de modéré, comme je l’ai reconnu publiquement en 2021 .

Des anticipations d’inflation bien ancrées ont été essentielles à notre réussite, qui a permis de faire baisser l’inflation sans provoquer une forte hausse du chômage. Elles favorisent le retour de l’inflation à la cible lorsque des chocs défavorables la font grimper, et limitent le risque de déflation lorsque l’économie s’affaiblit .De plus, elles permettent à la politique monétaire de soutenir l’emploi maximal en période de ralentissement économique sans compromettre la stabilité des prix. Notre déclaration révisée souligne notre engagement à agir avec force pour garantir que les anticipations d’inflation à long terme restent bien ancrées, au bénéfice des deux parties prenantes de notre double mandat. Elle souligne également que « la stabilité des prix est essentielle à une économie saine et stable et contribue au bien-être de tous les Américains ». Ce thème a été clairement exprimé lors de nos événements « Fed Listens » .Les cinq dernières années ont été un douloureux rappel des difficultés qu’impose une forte inflation, en particulier à ceux qui sont le moins en mesure de faire face aux coûts plus élevés des produits de première nécessité.

Troisièmement, notre déclaration de 2020 indiquait que nous atténuerions les « déficits », plutôt que les « écarts », par rapport au taux d’emploi maximal. L’utilisation du terme « déficits » reflétait la grande incertitude de nos évaluations en temps réel du taux de chômage naturel – et donc du « taux d’emploi maximal » – 14 .Les dernières années de la reprise post-GFC ont été marquées par un emploi durablement supérieur aux estimations habituelles de son niveau soutenable, ainsi que par une inflation constamment inférieure à notre objectif de 2 %. En l’absence de pressions inflationnistes, un resserrement de la politique monétaire basé uniquement sur des estimations incertaines en temps réel du taux de chômage naturel pourrait ne pas être nécessaire .

Nous maintenons ce point de vue, mais notre utilisation du terme « insuffisances » n’a pas toujours été interprétée comme prévu, ce qui a posé des problèmes de communication. En particulier, l’utilisation de « insuffisances » ne visait pas à s’engager à renoncer définitivement à la préemption ou à ignorer les tensions sur le marché du travail. Par conséquent, nous avons supprimé le terme « insuffisances » de notre déclaration. Le document révisé précise désormais plus précisément que « le Comité reconnaît que l’emploi peut parfois dépasser les estimations en temps réel du niveau d’emploi maximal sans nécessairement créer de risques pour la stabilité des prix ». Bien entendu, une action préventive serait probablement justifiée si les tensions sur le marché du travail ou d’autres facteurs présentaient des risques pour la stabilité des prix.

La déclaration révisée précise également que le plein emploi est « le niveau d’emploi le plus élevé pouvant être atteint durablement dans un contexte de stabilité des prix ». Cet accent mis sur la promotion d’un marché du travail solide souligne le principe selon lequel « atteindre durablement le plein emploi favorise des opportunités économiques et des avantages pour tous les Américains ». Les retours recueillis lors des événements « Fed Listens » ont renforcé l’importance d’un marché du travail solide pour les ménages, les employeurs et les collectivités américains.

Quatrièmement, conformément à la suppression des « déficits », nous avons apporté des modifications pour clarifier notre approche dans les périodes où nos objectifs d’emploi et d’inflation ne sont pas complémentaires. Dans ces circonstances, nous adopterons une approche équilibrée pour les promouvoir. La déclaration révisée est désormais plus conforme à la formulation initiale de 2012. Nous tenons compte de l’ampleur des écarts par rapport à nos objectifs et des horizons temporels potentiellement différents sur lesquels chacun est projeté pour revenir à un niveau compatible avec notre double mandat. Ces principes guident nos décisions politiques aujourd’hui, comme ils l’ont fait pour la période 2022-2024, lorsque l’écart par rapport à notre cible d’inflation de 2 % était la préoccupation majeure.

Outre ces changements, une grande continuité avec les déclarations antérieures est observée. Le document continue d’expliquer notre interprétation du mandat que le Congrès nous a confié et décrit le cadre politique qui, selon nous, favorisera le plus l’emploi maximal et la stabilité des prix. Nous continuons de penser que la politique monétaire doit être prospective et tenir compte des décalages dans ses effets sur l’économie. C’est pourquoi nos actions politiques dépendent des perspectives économiques et de l’équilibre des risques qui pèsent sur ces perspectives. Nous persistons à penser qu’il est imprudent de fixer un objectif chiffré en matière d’emploi, car le niveau maximal d’emploi n’est pas directement mesurable et évolue au fil du temps pour des raisons indépendantes de la politique monétaire.

Nous continuons également de considérer qu’un taux d’inflation à long terme de 2 % est le plus cohérent avec les objectifs de notre double mandat. Nous pensons que notre engagement envers cet objectif est un facteur clé pour maintenir les anticipations d’inflation à long terme bien ancrées. L’expérience montre qu’un taux d’inflation de 2 % est suffisamment bas pour garantir que l’inflation ne soit pas une préoccupation dans les décisions des ménages et des entreprises, tout en offrant à la banque centrale une certaine flexibilité politique pour assouplir sa politique monétaire en période de ralentissement économique.

Enfin, la déclaration de consensus révisée a maintenu notre engagement à mener un examen public tous les cinq ans environ. Un rythme quinquennal n’a rien de magique. Cette fréquence permet aux décideurs politiques de réévaluer les caractéristiques structurelles de l’économie et d’échanger avec le public, les praticiens et les universitaires sur la performance de notre cadre. Elle est également cohérente avec celle de plusieurs pairs internationaux.

Conclusion

Pour conclure, je tiens à remercier le président Schmid et l’ensemble de son équipe qui travaillent avec tant de diligence pour organiser chaque année cet événement exceptionnel. Si l’on compte quelques apparitions virtuelles pendant la pandémie, c’est la huitième fois que j’ai l’honneur de prendre la parole depuis cette tribune. Chaque année, ce symposium offre aux dirigeants de la Réserve fédérale l’occasion d’entendre les idées d’éminents penseurs économiques et de se concentrer sur les défis auxquels nous sommes confrontés. La Fed de Kansas City a eu la sagesse d’attirer le président Volcker dans ce parc national il y a plus de 40 ans, et je suis fier de participer à cette tradition.

1. Par exemple, après la publication du rapport sur l’emploi de juillet 2024, la moyenne sur trois mois du taux de chômage avait augmenté de plus de 0,5 point de pourcentage par rapport à sa valeur la plus basse des 12 mois précédents. Pour plus d’informations, voir Claudia Sahm (2019), « Direct Stimulus Payments to Individuals », dans Heather Boushey, Ryan Nunn et Jay Shambaugh (dir.), Recession Ready: Fiscal Policies to Stabilize the American Economy (PDF) (Washington : Hamilton Project et Washington Center for Equitable Growth, mai), p. 67–92. Retour au texte

2. Début septembre, le Bureau of Labor Statistics publiera une estimation préliminaire des révisions de référence du niveau de la masse salariale non agricole à compter de mars 2025, sur la base des données du Recensement trimestriel de l’emploi et des salaires. Les données disponibles à ce jour suggèrent que le niveau de la masse salariale non agricole sera sensiblement révisé à la baisse. La révision de référence finale sera intégrée aux données mensuelles sur l’emploi en février 2026. Retour au texte

3. La révision à la baisse totale de 258 000 entre mai et juin a concerné l’ensemble des secteurs d’activité du secteur privé ainsi que l’emploi dans les administrations publiques locales et étatiques, notamment l’éducation, et reflète à la fois des informations complémentaires provenant des établissements interrogés et une réestimation des facteurs saisonniers. Retour au texte

4. En utilisant l’indice des prix à la consommation et d’autres informations, la contribution des services de logement à l’inflation sous-jacente des dépenses de consommation des ménages sur 12 mois en juillet a été estimée à 0,7 point de pourcentage, tandis que celle des services de base hors logement a atteint 2,0 points de pourcentage. La contribution de chacune de ces catégories reste légèrement supérieure à sa moyenne de la période 2002-2007, durant laquelle l’inflation sous-jacente des dépenses de consommation des ménages s’est établie en moyenne à environ 2 %. En revanche, la contribution des biens de base à l’inflation sous-jacente des dépenses de consommation des ménages sur 12 mois en juillet était d’environ 0,25 point de pourcentage, contre une moyenne de −0,25 point de pourcentage sur 2002-2007. Retour au texte

5. Pour plus de détails, voir les informations disponibles sur le site Web du Conseil à l’adresse https://www.federalreserve.gov/monetarypolicy/review-of-monetary-policy-strategy-tools-and-communications-2025.htm . Retour au texte

6. Voir Jerome H. Powell (2019), « Challenges for Monetary Policy », discours prononcé lors du symposium « Challenges for Monetary Policy », organisé par la Réserve fédérale de Kansas City, à Jackson Hole (Wyo.), le 23 août. Retour au texte

7. Voir François Gourio, Benjamin K. Johannsen et David López-Salido (2025), « The Origins, Structure, and Results of the Federal Reserve’s 2019–20 Review of Its Monetary Policy Framework », Finance and Economics Discussion Series 2025-065 (Washington : Conseil des gouverneurs de la Réserve fédérale, août). Retour au texte

8. Un article de 2020 de Caldara et al. examine les facteurs structurels à l’origine de la lente évolution du taux de chômage naturel, de la croissance tendancielle de la productivité, du taux d’intérêt naturel et de la pente de la courbe de Phillips ; voir Dario Caldara, Étienne Gagnon, Enrique Martínez-García et Christopher J. Neely (2020), « Monetary Policy and Economic Performance since the Financial Crisis », Finance and Economics Discussion Series 2020-065 (Washington : Conseil des gouverneurs de la Réserve fédérale, août). Retour au texte

9. Voir David Reifschneider et John C. Williams (2000), « Three Lessons for Monetary Policy in a Low-Inflation Era », Journal of Money, Credit and Banking, vol. 32 (novembre), pp. 936–66 ; Michael T. Kiley et John M. Roberts (2017), « Monetary Policy in a Low Interest Rate World (PDF) » , Brookings Papers on Economic Activity, printemps, pp. James Hebden, Edward P. Herbst, Jenny Tang, Giorgio Topa et Fabian Winkler (2020), « How Robust Are Makeup Strategies to Key Alternative Assumptions? », Finance and Economics Discussion Series 2020-069 (Washington : Conseil des gouverneurs de la Réserve fédérale, août) ; et Ben S. Bernanke, Michael T. Kiley et John M. Roberts (2019), « Monetary Policy Strategies for a Low-Rate Environment », AEA Papers and Proceedings, vol. 109 (mai), p. 421–426. Sur le ciblage de l’inflation moyenne, voir Thomas M. Mertens et John C. Williams (2019), « Monetary Policy Frameworks and the Effective Lower Bound on Interest Rates », AEA Papers and Proceedings, vol. 109 (mai), p. 427–432. Retour au texte

10. Voir Ekaterina Peneva, Daniel Villar et Jeremy Rudd (2025), « Retrospective on the Board Staff’s Inflation Forecast Errors since 2019 », Finance and Economics Discussion Series 2025-069 (Washington : Conseil des gouverneurs de la Réserve fédérale, août). Retour au texte

11. Voir Ina Hajdini, Adam Shapiro, A. Lee Smith et Daniel Villar (2025), « Inflation since the Pandemic: Lessons and Challenges », Finance and Economics Discussion Series 2025-070 (Washington : Conseil des gouverneurs de la Réserve fédérale, août).

Voir aussi, par exemple, Jerome H. Powell (2021), « Transcript of Chair Powell’s Press Conference (PDF) », 15 décembre. Retour au texte

12. Voir Hess Chung, Callum Jones, Antoine Lepetit et Fernando M. Martin (2025), « Implications of Inflation Dynamics for Monetary Policy Strategy », Finance and Economics Discussion Series 2025-072 (Washington : Conseil des gouverneurs de la Réserve fédérale américaine, août). Retour au texte

13. Pour plus d’informations, voir le rapport Fed Listens: Perspectives from the Public, qui résume les 10 événements Fed Listens organisés par le Conseil et les banques de la Réserve fédérale en 2025. Retour au texte

14. Voir Christopher Foote, Shigeru Fujita, Amanda Michaud et Joshua Montes (2025), « Assessing Maximum Employment », Finance and Economics Discussion Series 2025-067 (Washington : Conseil des gouverneurs de la Réserve fédérale, août). Retour au texte

15. Voir Brent Bundick, Isabel Cairó et Nicolas Petrosky-Nadeau (2025), « Labor Market Dynamics, Monetary Policy Tradeoffs, and a Shortfalls Approach to Pursuing Maximum Employment », Finance and Economics Discussion Series 2025-068 (Washington : Conseil des gouverneurs de la Réserve fédérale, août). Retour au texte

[CNBC] Trump dit qu’il limogera la gouverneure de la Fed Lisa Cook « si elle ne démissionne pas »

[Bloomberg] Principaux points à retenir du discours de Powell, président de la Fed, à Jackson Hole

[Bloomberg] Trump dit qu’il licenciera Cook de la Fed si elle ne démissionne pas

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}