25 août 2025 |

Le discours de Jerome Powell à Jackson Hole vendredi dernier a été largement perçu comme une capitulation, un aveu de la nécessité d’une baisse des taux.

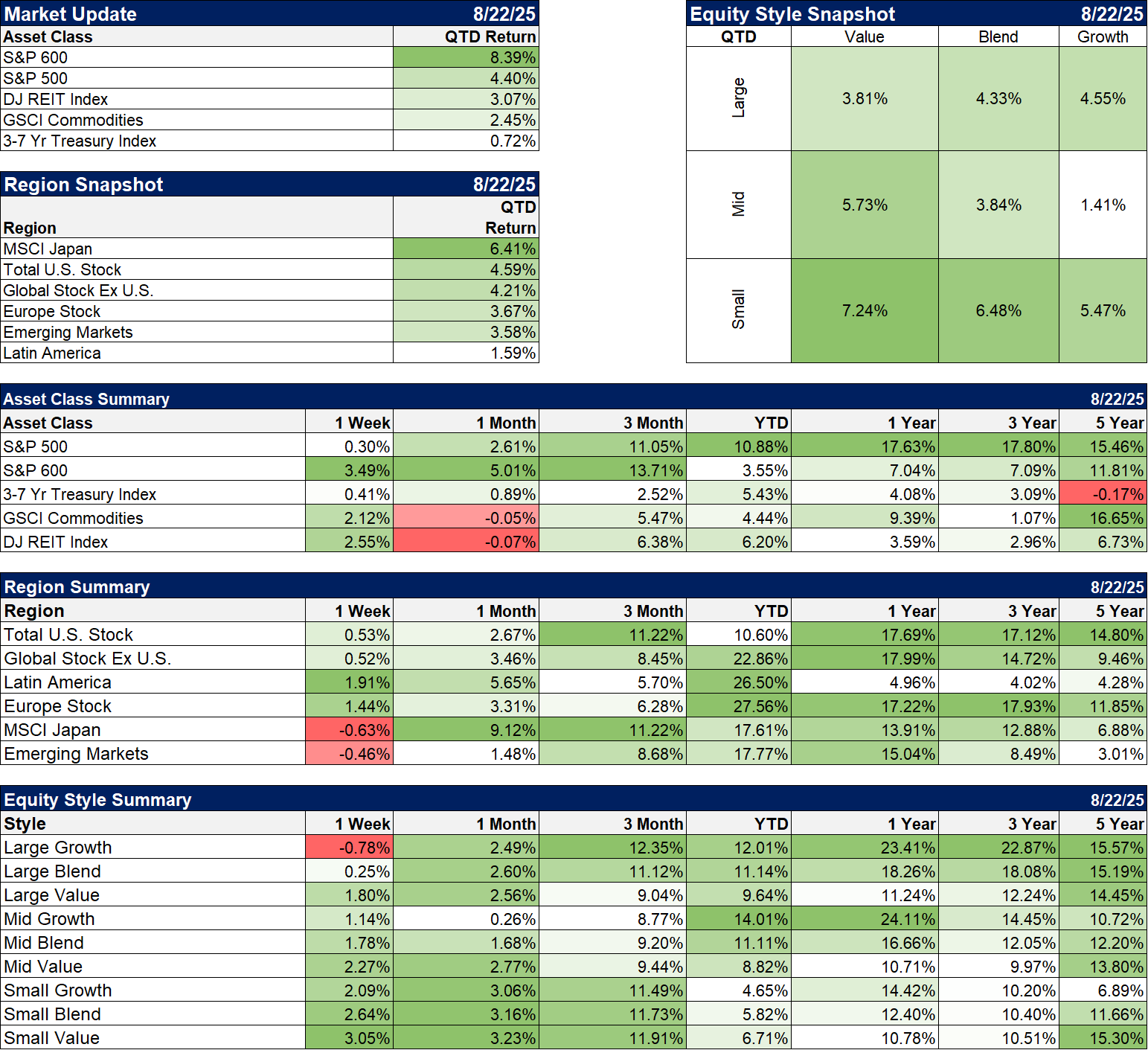

Les actions ont grimpé en flèche : le Dow Jones a gagné 1,9 %, le S&P 500 et le NASDAQ ont tous deux progressé de 1,5 %, et les petites capitalisations, plus sensibles aux taux d’intérêt – du moins c’est ce que j’ai entendu dire – ont bondi, le Russell 2000 a gagné près de 4 %.

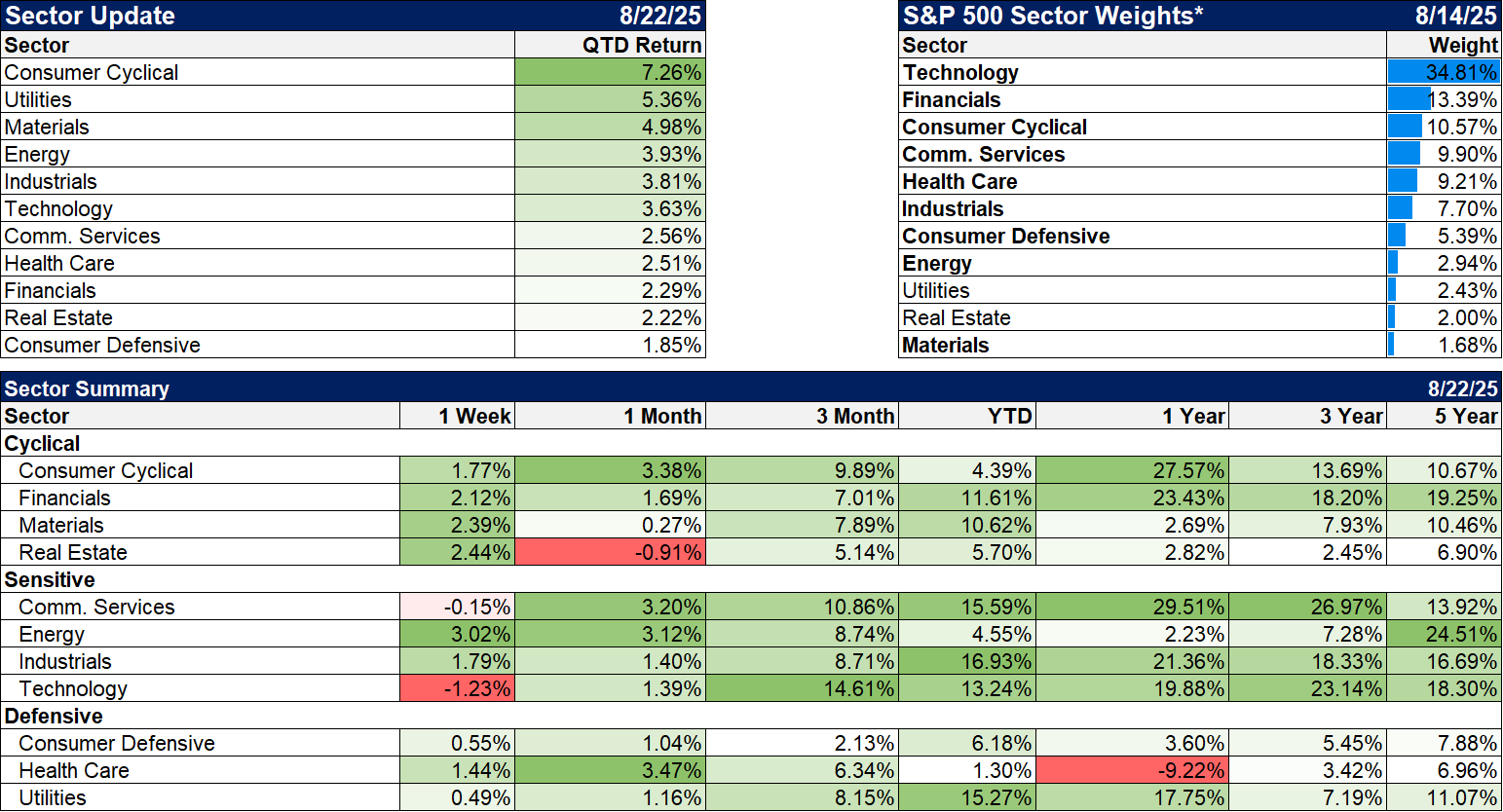

Les actions dont le destin est davantage lié au cycle économique ont enregistré les plus fortes hausses, les secteurs des technologies et des services de communication étant tous deux à la traîne du marché.

Le dollar a perdu près de 1 %. Les actions ont visiblement apprécié le discours, tandis que le dollar l’a jugé négatif.

Était-ce vraiment si clair ?

Si l’on lit la première partie de son discours, consacrée à la situation économique actuelle et aux perspectives à court terme, on constate le contraire. Ce passage de 1 100 mots donne envie d’un économiste ou d’un avocat manchot (ou armé) comme Jerome Powell.

À propos de l’effet des droits de douane sur l’inflation, il déclare :

Un scénario de base raisonnable est que les effets seront relativement de courte durée : une variation ponctuelle du niveau des prix. Bien sûr, « ponctuel » ne signifie pas « d’un seul coup ». Il faudra encore du temps pour que les hausses tarifaires se répercutent sur les chaînes d’approvisionnement et les réseaux de distribution. De plus, les taux tarifaires continuent d’évoluer, ce qui pourrait prolonger le processus d’ajustement.

Il est également possible, cependant, que la pression à la hausse exercée sur les prix par les droits de douane puisse engendrer une dynamique inflationniste plus durable, un risque à évaluer et à gérer. Il est possible que les travailleurs, dont les revenus réels diminuent en raison de la hausse des prix, exigent et obtiennent des salaires plus élevés de la part des employeurs, déclenchant ainsi une dynamique défavorable entre salaires et prix. Étant donné que le marché du travail n’est pas particulièrement tendu et qu’il est confronté à des risques de baisse croissants, ce scénario semble peu probable.

Une autre possibilité est que les anticipations d’inflation augmentent, entraînant avec elles l’inflation réelle.

Cela revient, je crois, à mettre trois mains sur les perspectives d’inflation.

Cela inclut également le sophisme de la courbe de Phillips, l’idée qu’un marché du travail « tendu » est nécessaire à une spirale salaires/prix. Je pensais que les années 1970 avaient renforcé cet argument fallacieux – selon lequel l’augmentation du nombre de personnes actives est la cause de l’inflation – mais apparemment, les données du monde réel ne suffisent pas à étouffer un raisonnement si utile aux économistes et aux politiciens.

Le taux de chômage dans les années 1970 s’élevait en moyenne à 6,2 %, tandis que l’inflation augmentait à un rythme annuel de 7,4 % ; il n’est pas nécessaire d’avoir un faible taux de chômage pour obtenir une inflation élevée. En fait, le phénomène est inverse : une inflation et des salaires plus élevées entraînent une hausse du chômage, ce qui est exactement ce qu’une personne non économiste et rationnelle déduirait d’une simple théorie de l’offre et de la demande.

Powell aurait pu raccourcir considérablement son discours en disant simplement : d’une part, nous n’avons aucune idée de l’impact des droits de douane sur l’inflation, et d’autre part, nous n’avons aucune idée de l’impact du chômage sur l’inflation.

Voici le passage qui a stimulé la bourse :

En rassemblant les pièces du puzzle, quelles sont les implications pour la politique monétaire ? À court terme, les risques d’inflation sont orientés à la hausse et les risques d’emploi à la baisse – une situation difficile. Lorsque nos objectifs sont ainsi mis à rude épreuve, notre cadre nous impose de trouver un équilibre entre les deux volets de notre double mandat. Notre taux directeur est désormais 100 points de base plus proche de la neutralité qu’il y a un an, et la stabilité du taux de chômage et des autres indicateurs du marché du travail nous permet d’agir avec prudence lorsque nous envisageons des modifications de notre politique monétaire. Néanmoins, avec une politique monétaire restrictive, les perspectives de base et l’évolution de la répartition des risques pourraient justifier un ajustement de notre politique monétaire .

Ces 11 derniers mots valaient apparemment près de 1000 points Dow, ce qui semble un peu excessif mais d’un autre côté…

La partie la plus intéressante du discours concernait le cadre de politique monétaire de la Fed, dans lequel la Déclaration sur les objectifs à long terme et la stratégie de politique monétaire, communément appelée Déclaration de consensus, a été révisée par rapport à celle publiée il y a cinq ans.

Cette Déclaration de consensus est censée informer le public de la manière dont la Fed envisage la politique monétaire dans l’exécution de ses mandats.

Powell déclare :

Lors de l’examen de cette année, l’un des principaux objectifs a été de garantir que notre cadre soit adapté à un large éventail de conditions économiques . Parallèlement, ce cadre doit évoluer en fonction des changements structurels de l’économie et de notre compréhension de ces changements . La Grande Dépression a présenté des défis différents de ceux de la Grande Inflation et de la Grande Modération, qui sont eux-mêmes différents de ceux auxquels nous sommes confrontés aujourd’hui.

Ce qui est remarquable, c’est que toutes les « conditions économiques » qu’il cite – la Grande Dépression, la Grande Inflation et la Grande Modération – ont toutes pris les économistes au dépourvu. Autrement dit, aucun cadre n’aurait pu être élaboré avant ces événements, car ils ne pensaient pas que ces choses-là pouvaient se produire. De fait, la dernière vague d’inflation s’inscrit précisément dans cette catégorie. Comme le dit Powell dans son discours :

Au moment du dernier examen, nous vivions dans une nouvelle normalité, caractérisée par la proximité des taux d’intérêt avec la limite inférieure effective (ELB), ainsi que par une faible croissance, une faible inflation et une courbe de Phillips très plate, ce qui signifie que l’inflation n’était pas très réactive au ralentissement de l’économie… Les conditions économiques qui ont amené le taux directeur à l’ELB et ont conduit aux changements de cadre de 2020 étaient considérées comme étant enracinées dans des facteurs mondiaux à évolution lente qui persisteraient pendant une période prolongée.

La déclaration de consensus de 2020 reflétait les « apprentissages » des économistes au cours de la période précédente, ce qui prouve simplement que les économistes sont victimes du biais de récence, comme nous tous. Quel était le cadre politique de cette déclaration de consensus de 2020 ? Son principal objectif était un « ciblage flexible de l’inflation moyenne », ce qui signifie concrètement que lorsque l’inflation dépasse ou est inférieure à la cible, la Fed devrait compenser en autorisant un dépassement dans la direction opposée. Si l’inflation est inférieure à la cible – ce qui préoccupait la Fed en 2020 –, la politique monétaire devrait permettre à l’inflation de dépasser la cible afin que la moyenne à long terme reste sur la cible. L’inverse devrait également fonctionner : si l’inflation dépasse la cible, la politique monétaire devrait permettre à l’inflation de la sous-évaluer afin de ramener la moyenne à long terme à la baisse.

Cela paraît raisonnable, mais présente des défauts majeurs. Le premier, et le plus évident, est que si l’inflation est inférieure à l’objectif depuis des années, comme ce fut le cas en 2020, comment la Fed va-t-elle la faire dépasser ? Si elle a passé des années à essayer de la ramener à l’objectif sans y parvenir, rédiger une déclaration de consensus affirmant que c’est ce qu’il faut faire ne changera rien.

L’autre défaut est que maintenir l’inflation sous l’objectif sera extrêmement difficile à réaliser politiquement, car cela signifierait une croissance du PIB nominal plus faible, ce que les responsables politiques et les citoyens n’apprécieront pas. C’est d’une certaine manière ce qui se produit aujourd’hui avec le président Trump qui souhaite des taux plus bas et la Fed qui résiste. Bien sûr, nous n’avons même pas encore atteint l’objectif, donc cela ne devrait pas poser de problème, mais cela n’a pas empêché le président de se plaindre.

Si la Fed avait suivi cette politique de taux d’intérêt fixe (FAIT) dès 2020-2021, au lendemain de la COVID-19, l’inflation n’aurait pas connu une telle flambée. L’inflation était clairement supérieure à l’objectif et en hausse au printemps 2021, mais la Fed n’a rien fait avant un an. Puis, n’ayant pas respecté le cadre de politique monétaire établi en 2020, elle a dû relever ses taux plus haut que ce qui aurait été nécessaire si elle avait commencé plus tôt. Et c’est ce qui la conduit aujourd’hui : l’inflation reste supérieure à l’objectif et la pression politique est extrême pour assouplir la politique monétaire. Et donc, ne pouvant plus s’en tenir à l’ancien cadre, elle l’abandonne. Ce n’est pas le cadre qui a échoué, mais les membres du FOMC qui n’y ont pas fait confiance lorsque la COVID a frappé. Les révisions proposées par Powell auraient pu être pires, mais quelle différence cela fait-il si la Fed ne met pas en œuvre sa politique monétaire dans le cadre qu’elle a défini ?

Le discours de Powell reflète, à mon avis, l’état général de l’économie aujourd’hui et, d’ailleurs, à travers l’histoire. Les économistes débattent encore des causes de la Grande Dépression et de ce qui y a mis fin. La Grande Inflation des années 60 et 70 fait également débat. Pendant la Grande Modération, les économistes se sont donnés à cœur joie, s’attribuant le mérite d’un fait qui, en fin de compte, ne les concernait pas. L’inflation a chuté pour de multiples raisons du début des années 80 jusqu’en 2020, mais s’attribuer le mérite, c’est comme s’attribuer le mérite d’avoir mis fin à une sécheresse.

Je serais très prudent avant de tirer des conclusions des propos tenus à Jackson Hole la semaine dernière et de la réaction des marchés boursiers qui a suivi.

Les marchés obligataires et monétaires n’ont apparemment pas entendu le même discours que les traders.

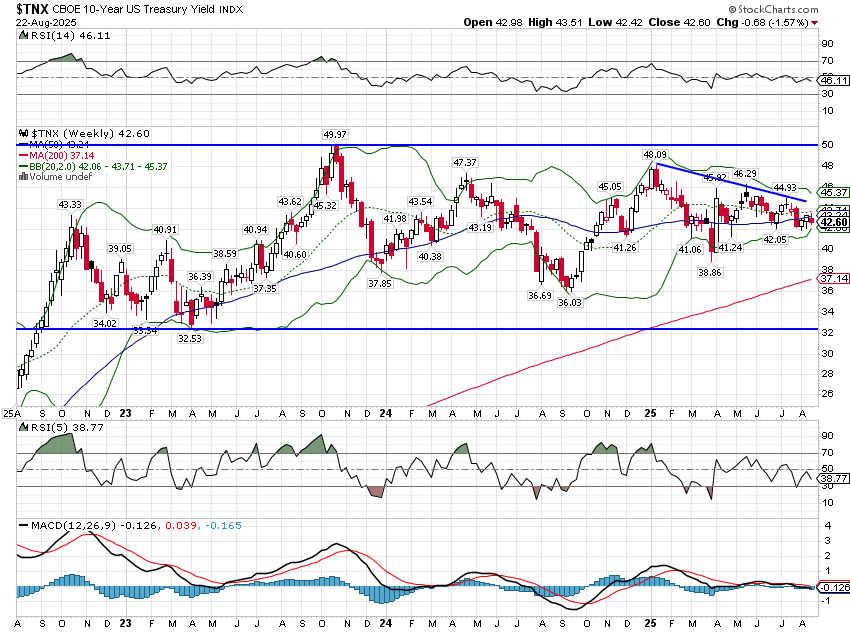

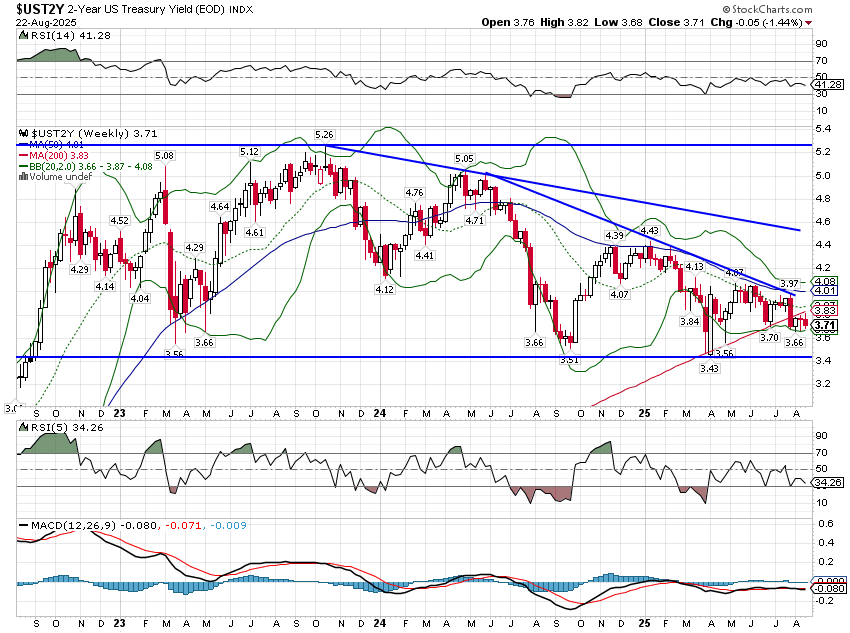

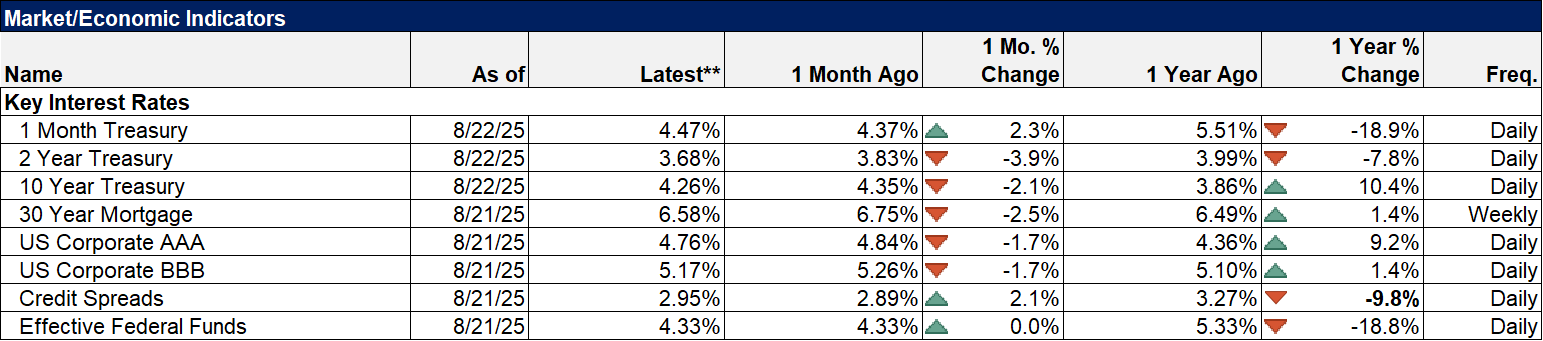

La probabilité d’une baisse des taux en septembre, du moins samedi matin sur l’outil Fedwatch du CME, est plus faible qu’avant le discours (75 % contre 85 %). Les rendements obligataires ont chuté vendredi, mais le mouvement est resté assez modeste, de 7 points de base pour le 10 ans et de 9 pour le 2 ans. Ces fluctuations sont dérisoires en comparaison de la baisse des taux observée le 1er août (14 points de base pour le 10 ans et 26 pour le 2 ans), lorsque le président a annoncé ses tarifs douaniers « réciproques ».

Ce que fera la Fed en septembre n’est pas sans importance, mais la politique commerciale est bien plus importante.

La seule partie du discours de Powell avec laquelle je suis d’accord est ce court passage vers le début :

Cette année, l’économie a été confrontée à de nouveaux défis. Des droits de douane significativement plus élevés chez nos partenaires commerciaux remodèlent le système commercial mondial. Le durcissement des politiques d’immigration a entraîné un ralentissement brutal de la croissance de la population active. À plus long terme, les changements dans les politiques fiscales, de dépenses et réglementaires pourraient également avoir des conséquences importantes sur la croissance économique et la productivité. Une grande incertitude règne quant à l’évolution future de ces politiques et à leurs effets durables sur l’économie.

C’est ce que je dis depuis des mois.

Nous ignorons comment toutes ces nouvelles politiques interagiront et quel en sera le résultat final. Nous ignorons si les aspects positifs du projet de loi fiscale – et il y en a certainement eu – compenseront les aspects négatifs des droits de douane, de la politique d’immigration et de l’incertitude engendrée par l’impulsivité du président Trump. La meilleure façon d’aborder les prévisions économiques est de faire preuve d’une grande humilité. Les économistes ont de nombreuses mains, et pour cause.

Remarque : 400 économistes titulaires d’un doctorat travaillent au Conseil des gouverneurs de la Fed. Un nombre similaire travaille pour les banques régionales de la Réserve fédérale. Cela représente environ 1 600 fonctionnaires, et ce nouveau cadre est le meilleur qu’ils aient pu proposer.

Environnement

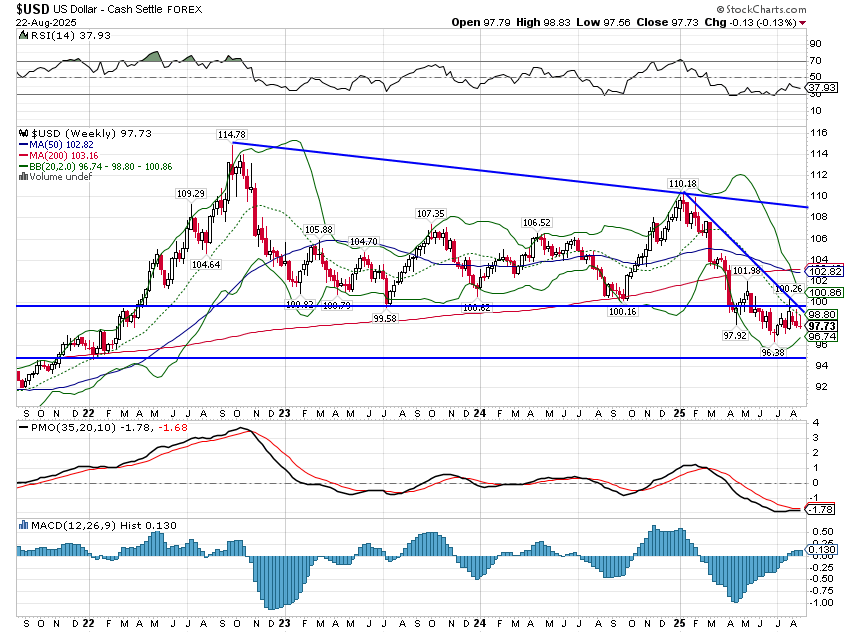

Le dollar était en bonne voie de hausse une semaine avant le discours de Jerome Powell à Jackson Hole, mais quelques paragraphes du président de la Fed ont fait chuter le dollar de près de 1 % en quelques heures.

Je l’ai dit à maintes reprises : le président obtient toujours le dollar qu’il veut, et celui-ci veut un dollar faible. Alors que le président menace de limoger un autre gouverneur de la Fed, je ne suis pas sûr que les propos de Powell vendredi aient eu une grande importance. Quoi qu’il en soit, le dollar reste dans une tendance baissière à court et moyen terme.

Si beaucoup considèrent la valeur du dollar comme un indicateur de l’inflation future, nous ne pensons pas que ce soit le facteur le plus important pour les investisseurs. Pour eux, la tendance du dollar est plus importante pour son impact sur les flux de capitaux et la façon dont ces capitaux influencent les prix des actifs. Un dollar plus faible est généralement associé à une inflation plus élevée, mais ce n’est pas le facteur principal. Il faut savoir que l’indice du dollar est resté pratiquement inchangé au cours des cinq dernières années, alors que les prix à la consommation ont augmenté de près d’un quart sur cette période.

L’indice du dollar nous renseigne uniquement sur la perception de l’économie américaine par rapport aux autres pays du panier DXY. Ce qui est intéressant ici, c’est que le marché perçoit l’économie américaine comme s’affaiblissant par rapport au reste du monde développé. Qu’est-ce que cela nous apprend sur l’impact perçu des droits de douane ? Et le vieil adage selon lequel la perception est la réalité s’applique ici. Si les capitaux quittent les États-Unis vers d’autres régions du monde, cela aura un impact positif sur la croissance là où ils sont transférés et un impact négatif sur la croissance ici, aux États-Unis. Il s’agit d’une évolution relative, ce qui ne signifie pas que le reste du monde connaîtra une croissance plus rapide que les États-Unis – même si cela pourrait être le cas –, mais simplement que l’écart relatif se réduit.

Cela dit, je pense qu’il faut rester vigilant face à un retournement de tendance du dollar. Le sentiment envers le dollar reste assez négatif et il suffirait de peu de nouvelles positives concernant les droits de douane pour inverser la perception de l’économie américaine.

Malheureusement, le président semble doubler tripler quadrupler vers le bas sur Obsédé par les droits de douane, j’ai annoncé vendredi dernier que des meubles pourraient bientôt être soumis à des droits de douane suite à une enquête menée en vertu de l’article 232. Cet article autorise le Président à ajuster les importations pour des raisons de sécurité nationale. Vous devrez demander au Président comment votre choix de décoration de décoration d evotre maison affecte la sécurité nationale, car je suis perplexe.

Les taux d’intérêt ont également baissé cette semaine, la majeure partie de la variation ayant eu lieu vendredi. Le taux à 10 ans est dans une tendance baissière à très court terme, mais, globalement, il reste dans la fourchette où il se trouve depuis près de trois ans. Malgré une forte hausse des marchés boursiers, les prévisions de croissance ont à peine bougé la semaine dernière.

Les rendements à 2 ans ont également baissé, mais, comme ceux à 10 ans, ils restent dans le canal des 3 ans. Le 2 ans semble anticiper environ deux baisses de taux d’ici la fin de l’année. Cependant, beaucoup de choses peuvent changer en peu de temps ; il est donc essentiel de surveiller de près les taux à court terme.

Les taux à court terme et les écarts de crédit sont les premiers indices d’un ralentissement économique.

Marchés

Vendredi a été une très bonne journée pour les actions, mais le S&P 500 n’a progressé que de 0,3 % sur la semaine. Les petites capitalisations ont connu une bonne semaine, mais en y regardant de plus près, on constate que ce fut surtout une semaine de valorisation. Les grandes, moyennes et petites capitalisations ont toutes surperformé cette semaine. Je ne chercherais pas à interpréter cela d’un point de vue économique. C’est une semaine et cela ne signifie probablement rien.

Les taux d’intérêt ont légèrement baissé, ce qui a stimulé les FPI, ce qui pourrait marquer le début d’une meilleure tendance après avoir été délaissés pendant la majeure partie des cinq dernières années. Les FPI sont plus performantes lorsque les taux à long terme baissent, mais seulement si l’économie reste hors de récession. Cela pourrait être un bon pari cyclique, mais je pense que la tendance séculaire des taux est à la hausse. Les FPI offrent toujours des avantages en termes de diversification dans un contexte de hausse des taux, mais maximiser le rendement pourrait nécessiter une approche plus active.

Secteurs

Les technologies et les services de communication – secteurs adjacents à la technologie – ont été les seuls secteurs en baisse la semaine dernière. Ces secteurs ont également été à la traîne vendredi, tandis que les gagnants étaient tous, dans une certaine mesure, cycliques. La consommation discrétionnaire, l’énergie, les matériaux, la finance et l’industrie ont tous surperformé le S&P vendredi et ont également enregistré de bonnes performances cette semaine. C’est un signal clair : le marché estime que les baisses de taux seront positives pour la croissance.

Indicateurs économiques/de marché

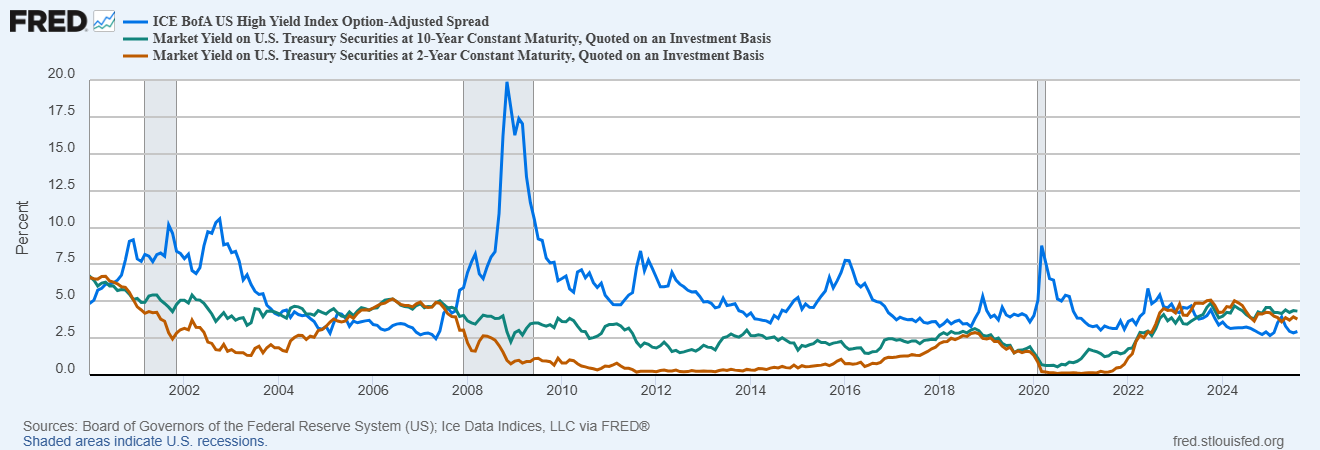

Les spreads de crédit se sont élargis jusqu’à vendredi, mais se sont resserrés avec la hausse des actions. Ils restent très faibles et le crédit n’offre pratiquement aucun potentiel de plus-value par rapport aux bons du Trésor. Vous bénéficierez d’un coupon légèrement plus élevé tant que vous les conserverez, mais le risque majeur réside dans une perte en capital importante lorsque les spreads s’élargiront inévitablement. Personne ne sait quand cela se produira.

Économie/Données économiques

Les données économiques de la semaine dernière ont été plutôt moroses. L’indice du marché immobilier a légèrement reculé, mais les mises en chantier et les ventes de logements existants ont progressé. L’indice du marché immobilier est intéressant car, par le passé, un faible niveau était propice à l’achat d’actions de constructeurs immobiliers, et il a repris du poil de la bête ces derniers temps, l’ETF constructeurs immobiliers (ITB) ayant progressé de plus de 5 % vendredi et de 3 % sur la semaine.

L’enquête de la Fed de Philadelphie a été bien plus mauvaise que prévu, les indices des commandes principales et des nouvelles commandes ayant respectivement chuté de 16,2 et 20 points. L’indice de l’emploi a reculé, mais est resté positif. Plus inquiétante a été la hausse de 8 points de la composante des prix payés, à 66,8. Les marges pourraient être sous pression, l’indice des prix perçus n’ayant progressé que d’un point, à 36,1.

Les indices PMI préliminaires du S&P Global US ont également été publiés vendredi et contredisent le rapport de Philadelphie : l’indice composite s’établit à 55,4, l’indice manufacturier à 53,3 (bien meilleur que prévu) et l’indice des services à 55,4. Je ne sais pas trop quoi penser de ces rapports, car ils sont également en contradiction avec les rapports ISM. La version du S&P interroge un éventail plus large de tailles d’entreprises, mais est-il possible que les grandes entreprises rencontrent actuellement plus de difficultés que les petites ? Les grandes entreprises rencontrent-elles des difficultés à l’exportation que les petites entreprises, davantage tournées vers le marché intérieur, ne rencontrent pas ? C’est possible, je suppose, mais nous devons obtenir davantage d’éléments à ce sujet.