La dette des pays du Sud est la manifestation d’un choix dont on peut se demander si il a été délibéré.

La plus grande erreur commise par la zone euro est l’oeuvre de Draghi avalisé par Merkel. Elle a résidé dans le fait de permettre au Sud très endetté de lier la survie de l’Euro à la « solidarité » pour son surendettement.

Quand ceci a été décidé, tout s’en est trouvé joué; les pays du sud et la France ont tenu l’Union en otage et il leur suffisait de faire semblant et de protester de leur volonté de correction des déficits pour pouvoir continuer à piller la solidarité.

Ce qui fut fait.

Les politique budgétaire irresponsables ont été encouragées, les dirigeants ont compris que le rasage gratis et le free lunch était accordé.

Il ne faut jamais compter sur les politiciens pour gérer sérieusement , c’est le système qui le veut; les élections et réélections s’achètent toujours par des promesses et des traites sur l’avenir, seuls des mécanismes objectifs coercitifs peuvent empêcher les politiciens de donne libre cours à leur lâchete et à leur facilités démagogiques.

La France n’a jamais eu l’intention de gérer avec rigueur ses affaires et en particulier ses affaires budgétaires.

Toujours elle a cru et dit que la solution était de changer l’Europe; par changer l’Europe entendez changer l’optique Maastrichtienne d’une gestion orthodoxe à l’Allemande.

Ce n »est pas un hasard si la France a accepté des deals honteux au niveau européens la motivation , la contrepartie a toujours été d’avoir un mot puissant mot à dire à la BCE afin qu’elle mène une politique favorable à la France et à l’Italie. Le choix de Lagarde etait fondé sur cette volonté d’autoriser le laxisme français et italien.

Notez qu’en contrepartie on a eu la Von der Leyen!

D’ailleurs en son temps, la France avait insisté pour intégrer l’Italie dans la construction européenne precisément pour cela: améliorer le rapport de force en faveur du laxisme des pays du Sud face à l’Allemagne et autres pays du nord.

La défaite politique des Allemands orthodoxes à la Bundesbank a précipité vers le laxisme ensuite.

Les mesures prises par la BCE dans le passé pour plafonner les rendements des obligations d’État ont permis une politique budgétaire imprudente.

28 août 2025

Il y a quelques mois, j’écrivais un article sur les interventions de la BCE sur le marché obligataire en juillet 2022, au moment même où la poussée d’inflation post-COVID faisait grimper les rendements des obligations d’État à long terme à l’échelle mondiale, en particulier pour les pays fortement endettés comme l’Italie et l’Espagne, à la périphérie de la zone euro.

La BCE a acheté tellement d’obligations d’État de ces deux pays qu’elle a absorbé la totalité de leurs nouvelles émissions nettes de dette, les retirant ainsi du marché.

De plus, la BCE a introduit son nouvel outil anti-fragmentation (TPI), qui codifie les interventions sur les marchés obligataires d’État lorsque les rendements, selon son évaluation, s’écartent des fondamentaux.

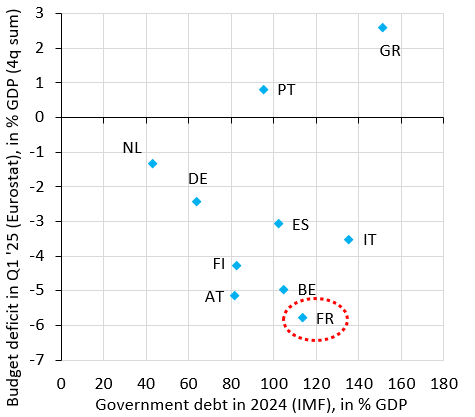

On peut faire ce genre de choses, mais on ne peut pas s’attendre simultanément à ce que les pays mènent une politique budgétaire responsable. En effet, dans la zone euro, la tendance perverse qui se dessine est que les pays fortement endettés affichent des déficits budgétaires plus importants que les pays peu endettés, comme le montre le graphique ci-dessus.

En supprimant la queue gauche de la distribution, la BCE supprime de fait toute incitation pour les décideurs politiques à poursuivre l’assainissement budgétaire.

Après tout, les réductions de dépenses et les hausses d’impôts ne sont jamais populaires. S’il n’y a aucun risque de crise de la dette, pourquoi s’embêter avec des réformes ardues qui vous feront perdre votre poste ?

L’impasse actuelle en France sur la consolidation budgétaire reflète directement ce dysfonctionnement. Sans le risque d’une grave crise de la dette, pourquoi l’opposition devrait-elle soutenir les efforts du gouvernement pour maîtriser le budget ? Les actions de la BCE faussent les incitations, et la France en est un symptôme.

Ma solution préférée à tout cela est de reconnaître que, dans une union monétaire qui ne soit pas une union budgétaire, il faut tenir la banque centrale à l’écart des marchés des obligations d’État.

Je ne me fais aucune illusion quant à la possibilité, à ce stade, de le faire dans la zone euro. La BCE s’est laissée entraîner trop loin dans un rôle quasi budgétaire. Mais des changements sont possibles à la marge. L’assouplissement quantitatif de la BCE doit redevenir lié à la clé de répartition du capital, afin d’éviter que les achats d’obligations ne favorisent les pays fortement endettés, comme ce fut le cas en 2020 pendant la COVID.

De plus, la BCE doit abandonner le TPI et revenir aux OMT, l’outil de l’ère Draghi pour soutenir les États surendettés. Les OMT sont assortis de conditions et de limites quant à la maturité de la dette publique que la BCE peut acheter. Ces éléments accentuent la stigmatisation des renflouements de la BCE, mais c’est précisément là l’enjeu. Sans stigmatisation et sans désagréments, les pays fortement endettés continueront de mener une politique budgétaire inconsidérée. La France est un symptôme. La BCE en est la cause.

La BCE est intervenue à plusieurs reprises sur les marchés obligataires pour plafonner les rendements, la dernière fois en 2022. Cela a créé un équilibre – sans surprise – où les pays fortement endettés accumulent d’importants déficits budgétaires parce qu’ils le peuvent. La France est un symptôme. La BCE est la maladie.