1er septembre 2025

Lorsque j’ai débuté dans ce secteur un peu fou, il y a près de 35 ans, un conseiller plus âgé m’a pris sous son aile et m’a fait part de tout ce qu’il avait appris au cours de ses plus de 40 ans de carrière. L’une des premières choses qu’il m’a dites, c’est que je ne devais pas m’inquiéter des choses qui inquiétaient tout le monde. Ces choses étaient « bien ancrées » et déjà intégrées dans le marché. Il m’a expliqué que les problèmes sont presque toujours ceux dont personne ne se soucie.

À l’époque, on n’avait pas de terme précis pour ce genre de choses ; aujourd’hui, on les appelle des cygnes noirs.

Pour obtenir des résultats exceptionnels, il faut penser différemment de la foule.

Il ne s’agit pas seulement d’être à contre-courant pour le plaisir d’être à contre-courant, car la foule peut avoir raison longtemps – c’est ce qu’on appelle le momentum – mais si l’on parvient à identifier les changements, dans l’économie ou sur les marchés, avant tout le monde, on peut, théoriquement, prendre l’avantage.

Dans cet esprit, j’aimerais vous poser une question.

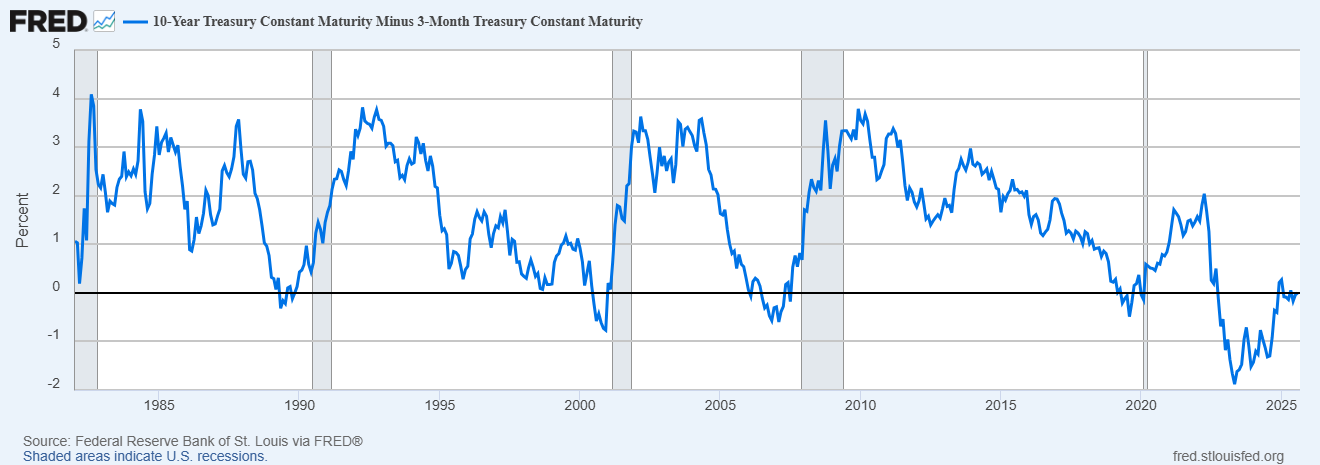

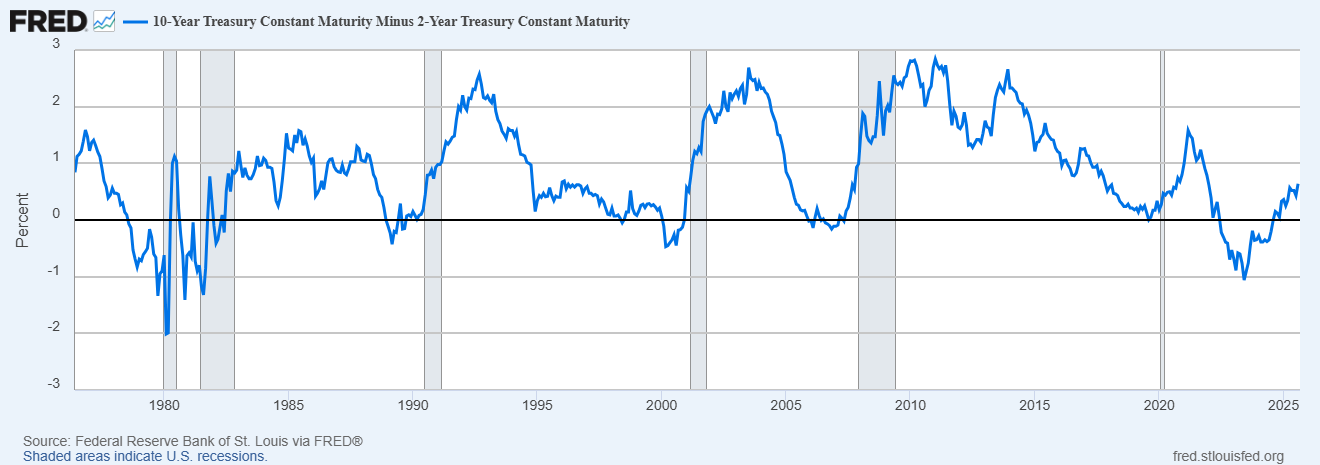

À quand remonte la dernière fois que vous avez vu un article sur la courbe des taux ? À l’été 2022, les articles sur l’inversion de la courbe des taux étaient omniprésents. On nous disait ad nauseam que les inversions de la courbe des taux signifiaient qu’une récession était imminente ou imminente pour une économie proche de chez vous ou, selon les commentateurs les plus excentriques, qu’elle avait peut-être déjà commencé et que nous ne le savions tout simplement pas encore.

Lorsque nous avons eu deux trimestres consécutifs de PIB négatif cette année-là, des experts confiants l’ont pointé du doigt et ont dit : « Voyez, une récession ! » Mais ce n’était pas une récession, et même ces deux trimestres se sont avérés faux après que le PIB a été révisé ultérieurement pour rendre l’un d’eux positif.

Pourquoi se sont-ils trompés ?

Parce que si des courbes des taux plates ou inversées sont associées à un ralentissement de la croissance économique future, l’inversion ne dit rien sur l’ampleur du ralentissement économique ni sur le moment où il surviendra. Il pourrait s’écouler six mois, deux ans ou plus avant que le ralentissement n’arrive et il pourrait s’agir d’un ralentissement léger – la récession de 2001 – ou d’une crise financière – 2008.

La profondeur de l’inversion ne vous dit rien ; elle était profonde en 2000 et superficielle en 2007.

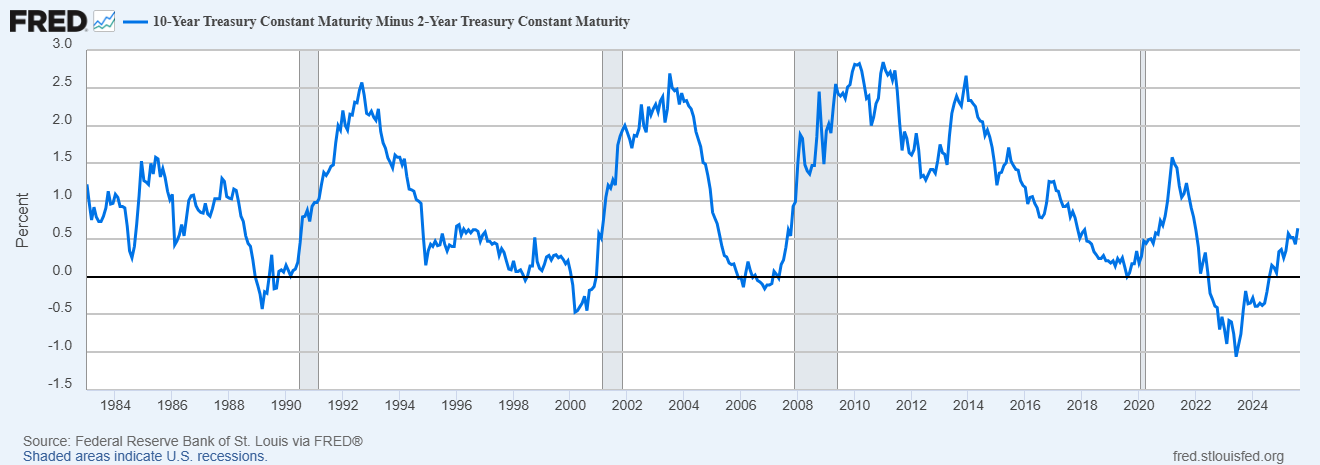

Après environ un an sans récession, la courbe des taux a atteint son inversion maximale à l’été 2023 et a commencé à se pentifier. Cela a donné lieu à une nouvelle vague d’articles sur la courbe des taux, soulignant que c’était la pentification suivant une inversion qui était le signal d’une récession. Un simple examen graphique de la courbe des taux suffit à confirmer cette hypothèse :

Comme vous pouvez le constater, la courbe commence effectivement à se pentifier avant chaque récession, depuis le début des années 80. Si cette image est la seule information dont vous disposez, vous pourriez supposer que toute pentification après une inversion signifie une récession imminente. Et pourtant… deux ans plus tard, toujours pas de récession.

Pourquoi les experts se sont-ils encore trompés ?

Parce qu’ils n’ont examiné que le graphique, sans plus. S’ils avaient pris la peine de faire des recherches, ils auraient constaté que l’importance de la manière dont la courbe se pentifie, et pas seulement qu’elle se manifeste, est importante.

La pentification après l’inversion de 2022 était différente de toutes les autres pentifications ayant conduit à une récession sur ce graphique. Les pentifications antérieures sont appelées pentifications haussières ; elles se produisent lorsque les taux à court terme baissent plus rapidement que les taux à long terme. L’essentiel est que les taux à court et à long terme baissent tous deux ; le marché anticipe une croissance nominale plus faible.

Mais ce n’est pas ce qui s’est produit lorsque la courbe a commencé à se pentifier en 2023. Au début de cette pentification, les taux à court et à long terme augmentaient, les taux à long terme augmentant plus rapidement – les anticipations de croissance nominale (PNB) étaient en hausse. Et si les taux à court terme ont légèrement baissé en 2024, les taux à long terme sont restés relativement constants et ont même testé les sommets de 2023 à deux reprises cette année-là (bien que de nouveaux sommets n’aient pas été atteints). On parle alors de « pentification baissière » car les taux à long terme augmentent à mesure que la courbe des taux se pentifie et il ne s’agit pas d’une récession. Ce phénomène est le plus souvent associé à des craintes d’inflation, ce qui est parfaitement logique dans le contexte de l’époque.

Et voilà, nous voici en 2025, avec des actions proches de leurs plus hauts historiques, toujours pas de récession et aucun article sur la courbe des taux.

La courbe des taux, autrefois considérée comme le principal indicateur de récession, a été mise de côté car elle semble avoir cessé de fonctionner. Enfin, je suppose qu’elle a cessé de fonctionner si vos recherches se limitent à l’observation d’un graphique. En fait, le premier indice qui montre que la plupart de ces analystes du marché n’avaient aucune idée de ce dont ils parlaient est qu’ils parlaient de la courbe des taux, comme s’il n’y en avait qu’une seule. Il existe de nombreuses courbes des taux, et seules leur prise en compte combinée nous indique les attentes du marché concernant l’économie future. En n’en examinant qu’une seule – la plupart des gens s’intéressent à l’écart entre les bons du Trésor à 10 ans et à 2 ans –, on n’en tire qu’une partie.

Vous l’aurez sans doute deviné, puisque personne n’y prête attention, la courbe des taux nous révèle peut-être quelque chose d’utile.

Depuis le début de l’année, la pente baissière s’est transformée en pente haussière. Oui, le type de pente que l’on observe souvent avant le début d’un ralentissement. La courbe pointe désormais vers une faiblesse économique future. Cela ne signifie pas nécessairement une récession, mais un nouveau ralentissement – l’économie étant déjà en deçà de sa tendance de long terme – semble probable.

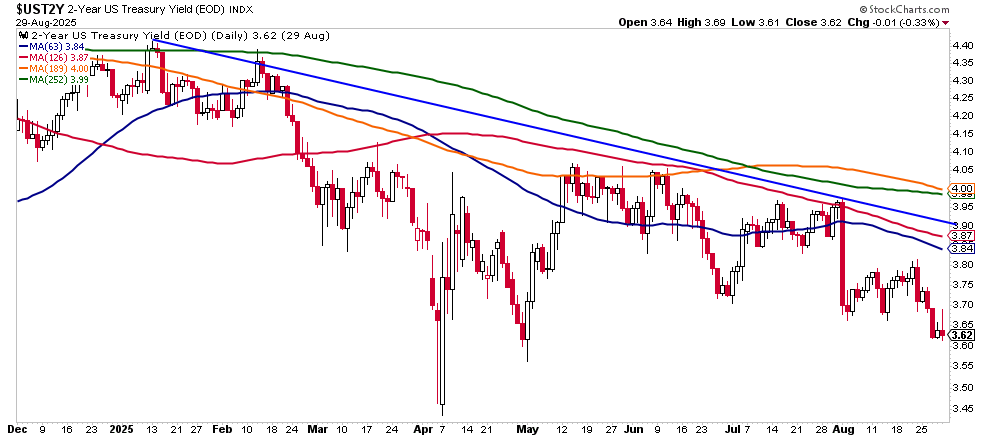

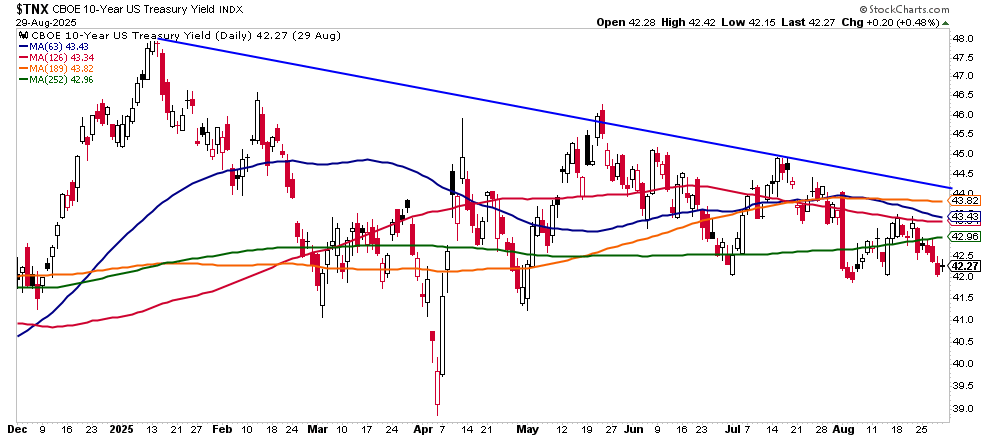

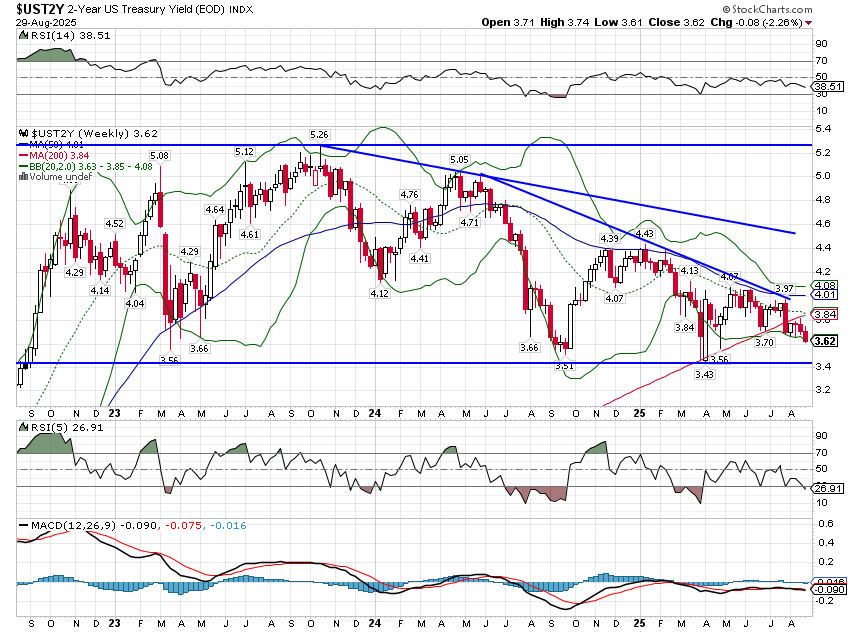

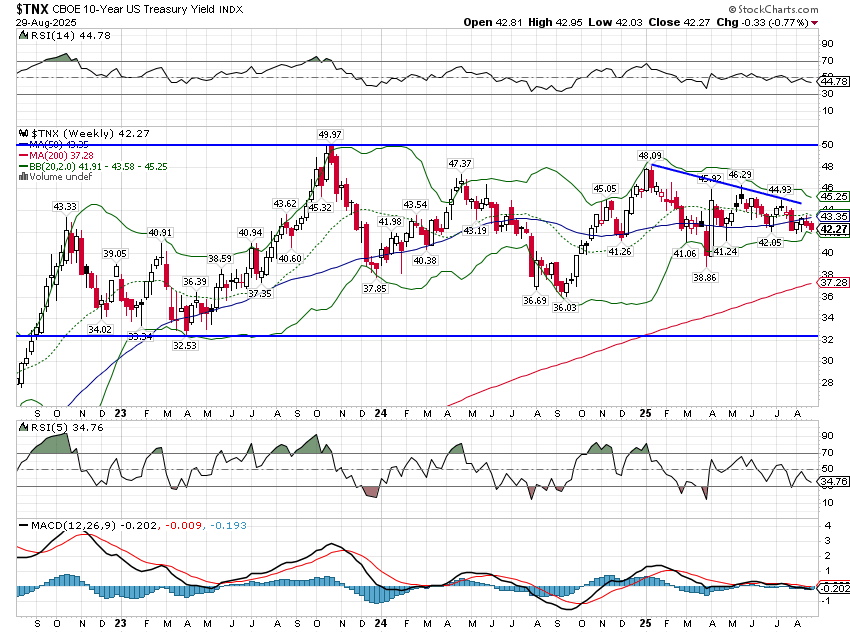

Depuis le 13 janvier, le rendement des bons du Trésor à 10 ans est passé de 4,8 % à 4,22 %, soit une baisse de 58 points de base. Sur la même période, celui des bons du Trésor à 2 ans est passé de 4,39 % à 3,62 %, soit une baisse de 77 points de base. Il s’agit du phénomène classique de pentification haussière associé aux ralentissements économiques passés.

Mais comme je l’ai dit plus haut, l’observation d’une seule courbe – et d’une seule période – ne permet d’appréhender qu’une partie de l’histoire.

Qu’en est-il des autres courbes de rendement ?

Les premières recherches sur la courbe de rendement comme indicateur de récession ont été menées dans les années 1980 à partir de l’écart entre les bons du Trésor à 10 ans et à 3 mois. L’observation de cette courbe révèle un phénomène intéressant : elle n’a inversé son cours que pendant une courte période et se situe actuellement à zéro.

Qu’est-ce que cela signifie ? Si la courbe 10/2 indique un ralentissement de la croissance économique future, qu’est-ce que cela signifie ? Le bon du Trésor à 3 mois est le plus sensible aux changements de politique de la Fed, ce qui reflète la réticence actuelle de la Fed à baisser ses taux en raison de ses craintes d’inflation.

Nombreux sont ceux qui se réjouissent de vous dire que la Fed est en retard, mais je pense qu’il y a peut-être lieu de s’inquiéter. Le rapport sur l’inflation PCE publié la semaine dernière montre que l’inflation sous-jacente pour juillet a augmenté de 0,26 % par rapport à juin, soit un taux annualisé de 3,3 %. Les trois derniers mois, l’inflation annualisée est de 3,0 % et la variation sur un an est de 2,9 %.

Plus inquiétant, à mon avis, est que l’accélération de l’inflation sous-jacente provient des services, et non des biens ; il ne s’agit pas de hausses ponctuelles des prix dues aux droits de douane. L’inflation PCE pour les services est en hausse de 3,6 % sur un an, tandis que celle pour les biens est en hausse de 1,1 % sur un an.

La hausse des prix des biens est légèrement supérieure à la moyenne pré-COVID, mais celle des services est bien supérieure à la moyenne à long terme pré-COVID de 2,5 %.

La Fed est prise entre le marteau d’une croissance ralentie et le marteau d’une inflation toujours trop élevée.

Ce n’est pas seulement la courbe des taux qui indique un ralentissement de la croissance.

Le rapport sur la consommation personnelle de juillet, publié la semaine dernière, montre une faiblesse persistante. Les dépenses de consommation personnelle réelles n’ont augmenté que de 0,3 % depuis le début de l’année. La consommation de biens réels est à peine plus élevée cette année, le taux annualisé des dépenses n’ayant augmenté que de 9 milliards de dollars depuis le début de l’année. Le taux de variation du revenu personnel disponible réel est également en baisse. La variation sur un an est de 1,9 %, contre une moyenne de 2,5 % dans les années 2010, avant la COVID.

Soyons clairs : une baisse de la consommation n’entraîne pas une faiblesse économique ; elle en est le résultat .

Quelle que soit la cause du ralentissement de la consommation, elle est déjà présente et sa source est assez évidente : l’incertitude créée par les politiques douanières et d’immigration de l’administration Trump.

J’ai répété à maintes reprises dans ces notes hebdomadaires que je ne pouvais prédire l’avenir, et je ne le ferai pas ici. La courbe des taux n’est que la vision du marché – de la masse – et elle pourrait se révéler erronée. Et si le ralentissement de la consommation cette année peut, je pense, être imputé à l’incertitude liée aux droits de douane, l’économie était déjà en phase de ralentissement avant l’élection de Trump.

L’indice d’activité nationale de la Fed de Chicago a été négatif – indiquant une croissance inférieure à la tendance – pendant neuf des douze derniers mois. Je me félicite toutefois un peu. À l’époque de la COVID, alors que nous dépensions des milliers de milliards pour atténuer le choc des fermetures, j’avais dit qu’une fois toutes les distorsions liées à la COVID disparues, nous nous retrouverions avec la même économie, mais avec une dette plus importante et, par conséquent, une croissance plus lente.

C’est à peu près la situation actuelle, et je pense que nous en serions là, quel que soit le président de la Maison Blanche.

La courbe des taux est actuellement un peu atypique, aucun autre indicateur majeur du marché ne signalant un ralentissement. Les spreads de crédit, par exemple, sont encore proches de leurs plus bas niveaux du cycle et ont toujours été un indicateur fiable des tensions économiques. Ils constituent peut-être un meilleur indicateur d’avant la récession que la courbe des taux, et pour l’instant, les spreads ne sont pas du tout inquiétants.

La courbe des taux lance un avertissement, mais cela ne justifie pas de changements majeurs dans votre portefeuille – pour l’instant. En fait, si la Fed commence à baisser ses taux, l’histoire suggère que cela sera haussier pour les actions, du moins à court terme. Les investisseurs veulent croire que les baisses de taux de la Fed permettront à l’économie d’éviter la récession. C’est rarement le cas, mais l’espoir est toujours là.

Le cygne noir est silencieux ; il ne s’annonce ni sur X ni dans les pages du Wall Street Journal. Quand la courbe des taux attirait toute l’attention, cela n’avait aucune importance. Maintenant, je n’entends que le son du silence.

Environnement

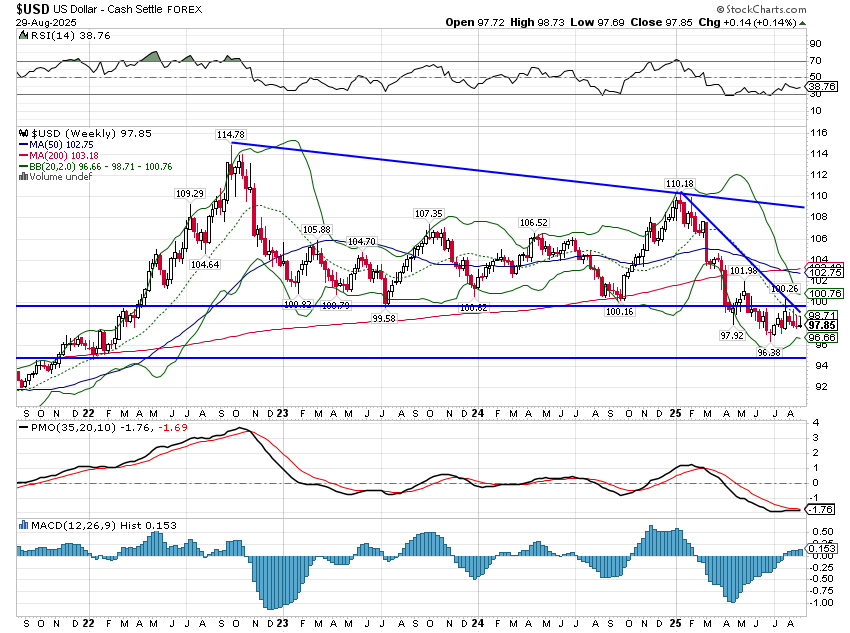

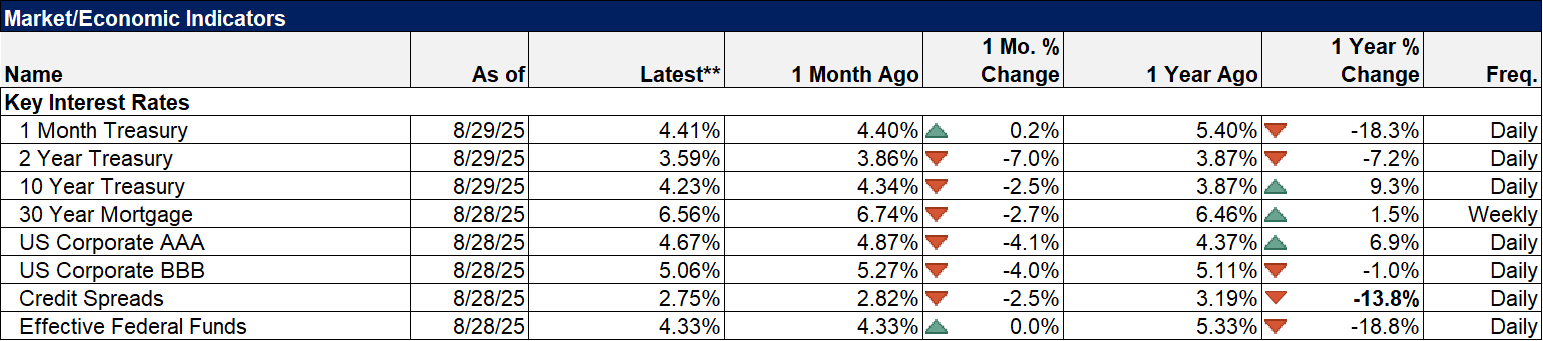

Le dollar a à peine bougé la semaine dernière et les tendances baissières à court et moyen terme n’ont pas changé. Un rebond est toujours possible, mais son ampleur semble limitée à environ 100, en l’absence de changement majeur de politique monétaire. La décision de justice concernant les droits de douane de Trump pourrait-elle constituer un changement de politique positif et stimuler les achats de dollars ? C’est possible, mais seulement si les droits de douane sont également jugés comme tels par la Cour suprême ET s’ils ne sont pas réimposés par une autre autorité exécutive. J’ignore la probabilité de la première éventualité, mais la seconde est hautement improbable. Le président utilisera la sécurité nationale comme prétexte pour faire ce qu’il veut avec les droits de douane. La seule façon de les abroger est que le Congrès intervienne, et cela est encore plus improbable tant que l’économie ne s’effondre pas. Pour l’instant, je doute fortement qu’une hausse du dollar fondée sur la suppression des droits de douane puisse aller très loin ou durer très longtemps.

Le rendement à 10 ans a baissé la semaine dernière, mais seulement d’environ 3 points de base. Il suit une tendance baissière à court terme amorcée en début d’année et se situe toujours dans la fourchette où il se trouve depuis près de 3 ans. Cela signifie généralement que les perspectives de croissance nominale à long terme ont peu évolué, mais la clé de cette expression est « long terme ». Les récessions sont des événements à court terme, mais les taux à long terme baissent généralement avant et pendant les récessions ; ils réagissent simplement plus lentement. C’est pourquoi la courbe des taux a tendance à se pentifier juste avant une récession : les taux à court terme baissent plus rapidement que les taux à long terme. C’est ce que nous observons depuis le début de l’année, mais le rendement à 2 ans reste, pour l’instant, dans la même fourchette de 3 ans qu’il a occupée.

L’écart de taux 10 ans/2 ans (courbe des taux) se pentifie, mais pas dans le bon sens. Une pentification baissière, lorsque les taux à long terme augmentent plus vite que les taux à court terme, peut être positive, car elle indique une hausse des anticipations de croissance nominale à long terme. Je dis « peut », car elle peut également indiquer une hausse des anticipations d’inflation à long terme (PIB nominal = croissance réelle + inflation). Lorsque la courbe a commencé à se pentifier à l’été 2023, il s’agissait d’une pentification baissière et positive : les anticipations d’inflation étaient stables tandis que les taux à long terme augmentaient. Cela indiquait une hausse des anticipations de croissance réelle. Mais le taux à 10 ans a culminé à l’automne 2023 et la baisse des taux qui a suivi a résulté d’une combinaison de baisse de l’inflation et d’anticipations de croissance réelle. La situation a changé avec la baisse des taux en septembre dernier et les élections de novembre, lorsque les deux ont commencé à augmenter. Mais depuis janvier, la courbe s’est pentifiée de manière négative, une pentification haussière, lorsque les taux à court terme baissent plus vite que les taux à long terme. Dans ce cas, la baisse des taux s’est concentrée sur les anticipations de croissance réelle, les anticipations d’inflation étant essentiellement inchangées.

Marchés

Les actions ont globalement baissé la semaine dernière, mais sans conséquence significative. Les obligations et les matières premières, deux actifs qui évoluent rarement ensemble, ont toutes deux progressé. Le gaz naturel a progressé de près de 12 % sur la semaine, mais affiche toujours une baisse de 17 % depuis le début de l’année. L’argent et l’or ont tous deux progressé de plus de 2 %, le cuivre d’environ 1,4 % et le platine de 1 %, bien que le palladium ait perdu un peu plus de 1 % par rapport à ses gains récents.

Sur le marché obligataire, si les obligations à 10 et 2 ans étaient plus chères (prix, rendement plus faible), le rendement à 30 ans a légèrement augmenté. Si les rendements des échéances courtes ont baissé tout au long de l’année, quoique modestement, la partie très longue est restée globalement inchangée. Cela semble être une source d’inquiétude pour l’inflation à long terme, mais si nous nous dirigeons vers une récession, je parierais toujours sur une reprise de la partie longue.

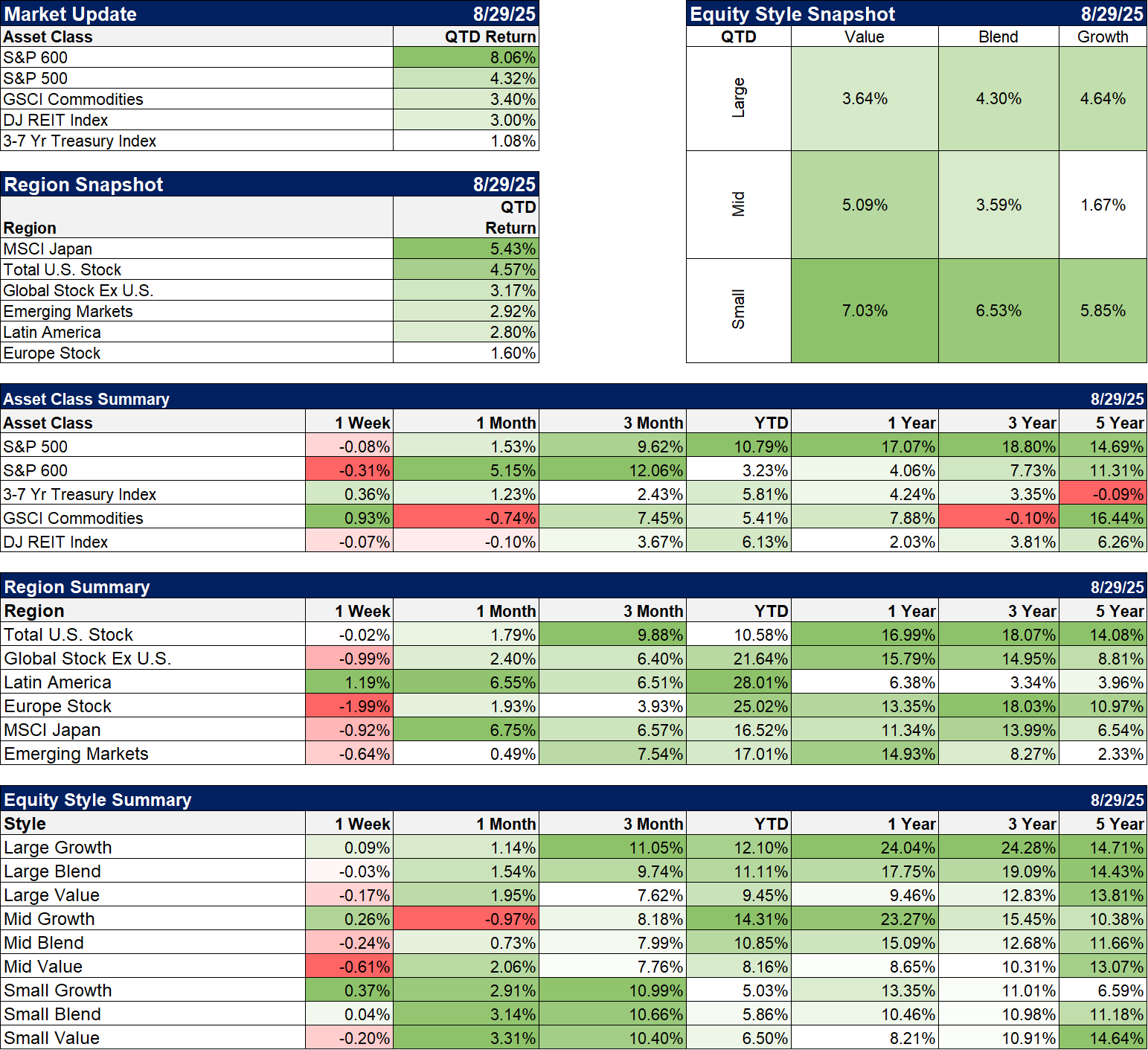

Rien n’a changé au classement depuis le début de l’année : les actions internationales ont largement surpassé celles des États-Unis et le S&P 500 a surpassé la quasi-totalité des indices nationaux. La reprise s’est toutefois récemment généralisée, les petites capitalisations ayant enfin pris de l’ampleur. Les moyennes capitalisations, notamment celles de croissance, ont enregistré de bonnes performances tout au long de l’année et sont au coude à coude avec le S&P à grande capitalisation.

Secteurs

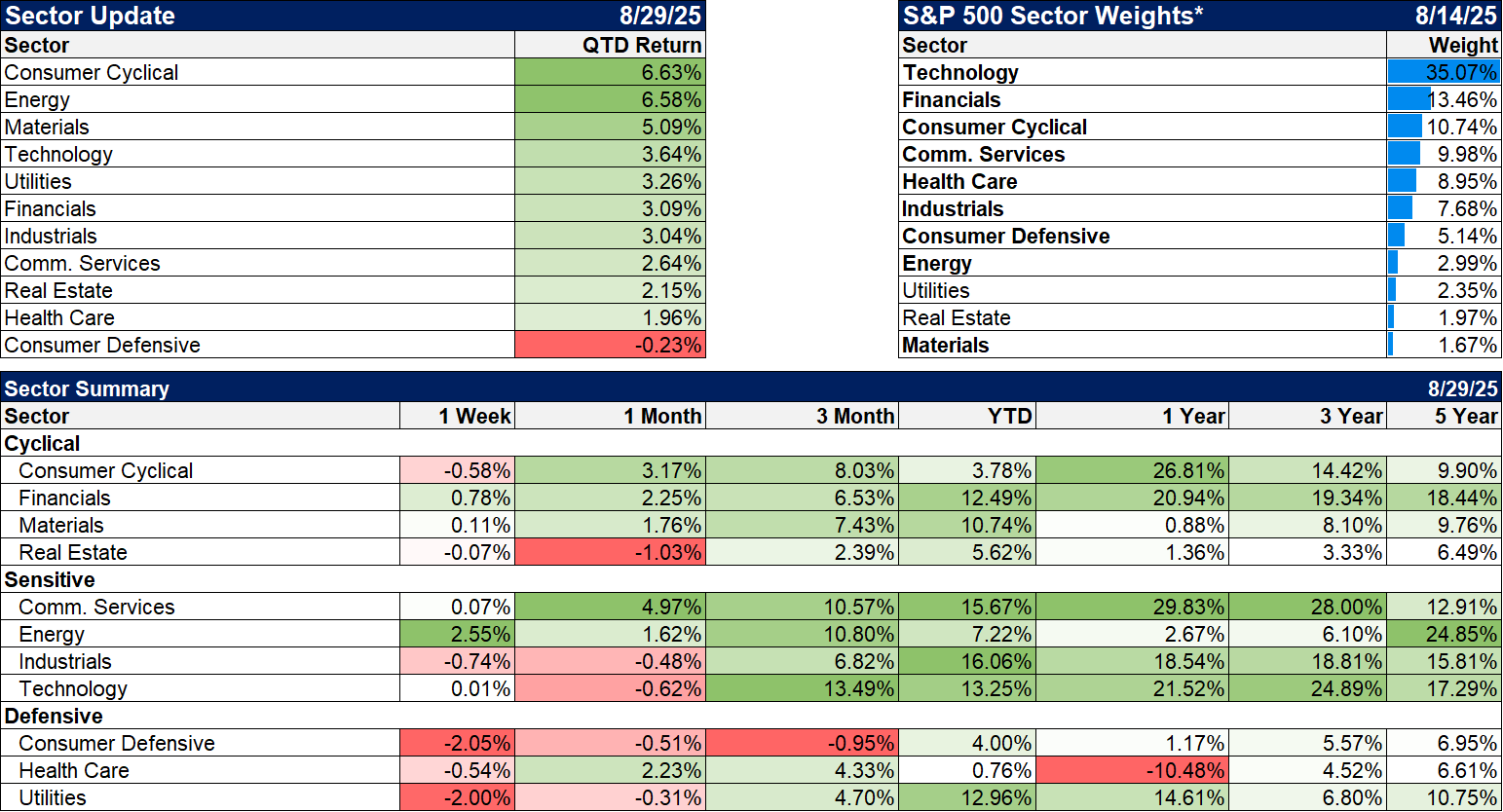

Les valeurs énergétiques ont connu une très bonne semaine, notamment grâce à la hausse du gaz naturel, mais le reste du marché a été plutôt morose. Il est intéressant de noter que les valeurs défensives (produits de base) et les services publics ont toutes deux perdu plus de 2 %. Les services publics ont participé à la hausse de l’IA cette année et sont assez onéreux. Je ne m’attends pas à ce qu’elles se comportent comme c’est souvent le cas en période de ralentissement économique, surtout si celui-ci est porté par une baisse des dépenses en IA. Les produits de base continuent de souffrir de nombreux obstacles, du boom des médicaments amaigrissants aux droits de douane.

Indicateurs économiques/de marché

Les taux hypothécaires continuent de baisser, parallèlement aux rendements obligataires. L’écart avec le Trésor à 10 ans diminue également, mais reste supérieur d’environ 60 points de base à sa moyenne à long terme.

Économie/Données économiques

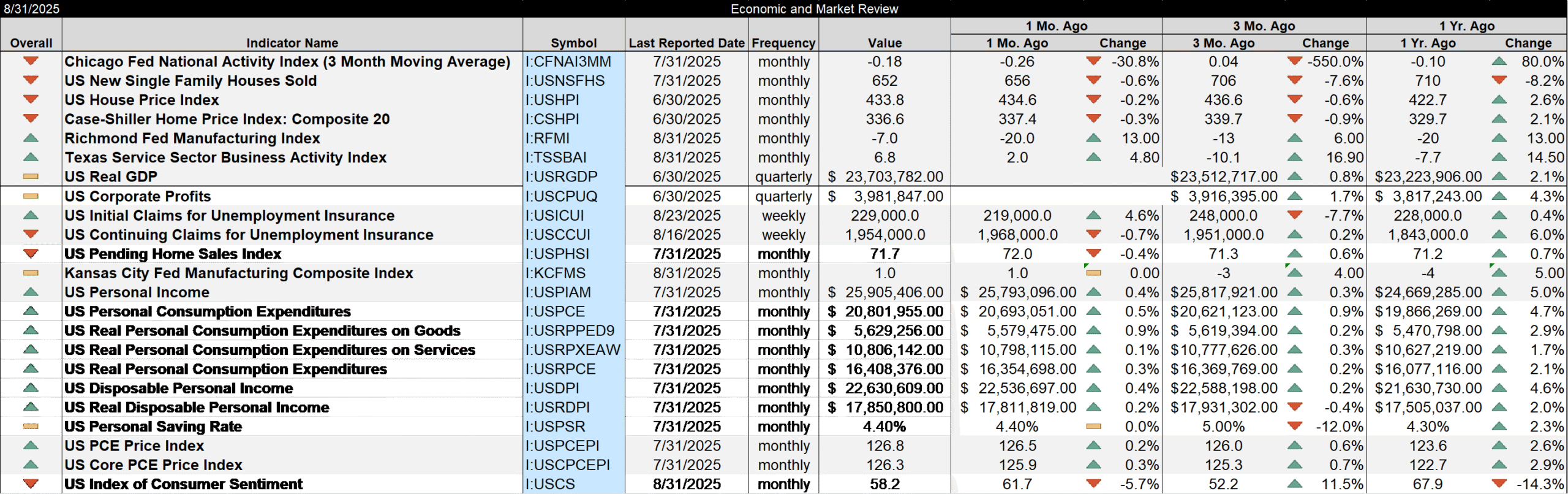

- L’indice d’activité nationale de la Fed de Chicago a légèrement baissé, passant de -0,18 le mois dernier à -0,19. La moyenne sur 3 mois (indiquée ci-dessous) est désormais de -0,18, inférieure à 0, ce qui indique une croissance inférieure à la tendance à long terme. L’indice CFNAI a été négatif pendant 9 des 12 derniers mois. Peut-être est-ce une tendance ?

- Les ventes de logements neufs se sont quelque peu stabilisées, mais ont chuté de plus de 8 % l’an dernier. Pour la première fois de l’histoire, il est désormais moins cher d’acheter un logement neuf qu’un logement existant.

- Les prix de l’immobilier ont atteint un pic en mars et ont de nouveau baissé en juin. Ils ont augmenté d’environ 2 % par rapport à l’année dernière.

- L’enquête manufacturière de la Fed de Richmond s’est améliorée mais est restée négative

- L’indice des services de la Fed de Dallas est passé à 6,8 contre -7,7 il y a un an.

- Le PIB a été révisé à 3,3 % en rythme annualisé, contre une estimation initiale de 3,0 %. Cette variation n’est pas suffisante pour influencer les marchés, car elle est rétrospective.

- Les bénéfices des entreprises ont progressé de 1,7 % d’un trimestre à l’autre et de 4,3 % en glissement annuel. Ce chiffre semble correct, compte tenu de la hausse du PIB nominal de 4,6 %.

- Toujours pas de hausse des demandes d’allocations chômage

- L’enquête manufacturière de la Fed de KC est restée inchangée mais positive à 1

- Les revenus et les dépenses des particuliers ont tous deux augmenté, de 0,4 % et 0,5 % respectivement. La consommation a considérablement ralenti cette année, les dépenses de consommation réelles des particuliers n’ayant progressé que de 0,3 % depuis le début de l’année. La consommation de biens réels est à peine plus élevée cette année, le taux annualisé des dépenses n’ayant augmenté que de 9 milliards de dollars depuis le début de l’année. Le taux de variation du revenu personnel disponible réel est également en baisse. La variation sur un an est de 1,9 %, contre une moyenne de 2,5 % dans les années 2010, avant la COVID-19.

- Les chiffres de l’inflation PCE sont conformes aux attentes. Il serait peut-être malhonnête de le mentionner, mais les chiffres de 2,6 % et 2,9 % (chiffres globaux et sous-jacents en glissement annuel) ne sont pas encore proches de l’objectif de la Fed. Bien sûr, il ne faut pas attendre qu’ils atteignent cet objectif avant de modifier sa politique, sous peine de le dépasser, mais, franchement, un léger dépassement serait probablement très bien accueilli par la plupart des Américains.

- Le moral des consommateurs est à nouveau en baisse après un bref rebond depuis les plus bas d’il y a trois mois. J’ai déjà dit que je ne savais plus quoi penser de cette série, car elle est fortement influencée par la politique, et cela n’a pas changé. Historiquement, il a été rentable d’acheter des actions lorsque le moral était bas, mais est-ce le cas lorsque les actions sont déjà à un niveau record ? Je n’en sais rien.