J’ai toujours deux lectures de l’actualité.

La première est la lecture outside the box, radicale, fondamentale, celle qui va au fond de choses. C’est la plus facile pour moi car elle s’inscrit dans un continuum, dans un cadre analytique que je suis et que je complète depuis des décennies et au fil des années.

La seconde est la lecture in the box, celle qui se situe le cadre conventionnel des apparences et de la gestion . Etant entendu que cette lecture in the box est dialectique: elle révèle le jeu des forces profondes, tout en les masquant; c’est ma fameuse analogie qui dit que « la plaque qui recouvre le trou révèle le trou tout en le masquant », ou bien encore que « les remèdes par leur ampleur révèlent la gravité du mal qu’ils ont censés dissimuler ».

Voici ce que j’ai a dire sur la crise qui se profile sur le fonds d’état .

Son mode d’apparaitre est complexe et multiforme:

-le trumpisme avec ses besoins de recettes de droits de douane est une forme d’apparaitre de cette crise et cela devient de plus en plus net

-la guerre pour le maintien de l’exceptionnalisme et le dollar est un mode d’apparaitre du besoin de financement américain, du besoinde drainer le capital l’épargne et les liquidités mondiales

-la hausse de l’or est un moyen d’apparaitre de la crise des fonds d’état car elle est produite par la fuite devant ces fonds d’état, le doute sur la soutenabilité des dettes souveraines et la méfiance devant la monaie de credit

-la spéculation tous azimuts, déchainée et l’ingénierie financière hasardeuse du « basis trade » et du « crédit privé » , des tulipes IA, sont des mode d’apparaitre des besoins de maintenir la demande d’actifs financiers et la creation de dettes par transformation du court en long, du non risqué en risqué, du réel en imaginaire et en reve.

etc etc

Le monde a découvert la doctrine miracle de l’inflationnisme dans les années 80 sous la tenure de Greenspan, le fameux Maestro.

Il a découvert que l’on pouvait échapper aux limites endogènes du régime capitaliste et traiter tous les problèmes par la dette, par la dette et la création monétaire.

Greenspan nous a fait entrer dans le monde d’Alice au pays des merveilles, dans le Rabbitt Hole, mais il n’a pas fait attention à ce que disait la Reine Rouge à savoir que ‘pour rester à la même place il faut courir de plus en plus vite » ; ce qui se traduit par: pour « tenir » dans ce monde il faut créer de plus en plus, toujours plus de dettes et de fausse monnaie. L’Ogre est de plus en plus gourmand . L’accumulation de dettes produit un besoin croissant de dettes.

Ayant découvert ce secret alchimique, Greenspan a développé tout un nouveau système de régulation dont le sens profond est de remplacer la gestion par les flux par la gestion par les stocks, la gestion par les revenus par la gestion par les effets de patrimoine. Ou encore les effets de richesse.

Nous sommes entrés dans le Rabbitt Hole de la gestion par les bulles. Un système magique qui produit en apparence sa propre solvabilité puisque plus on fait monter les prix des actifs, plus on gonfle le bulles plus le système donne l’apparence d’être solvable!

On crée de la valeur et de temps à autre quand il y a un accident on crée des liquidités.

On transforme tous les problèmes de solvabilité, d’insuffisance de cash flows, et de surévaluation en un problème de liquidités .. dont on détient la clef puisque on peut toujours créer du crédit… à condition de trouver un émetteur .

Il suffit dans ce système de favoriser la demande de monnaie et d’actifs financiers sous toutes leurs formes.

Il faut noter en passant que la création du mythe de l’indépendance des banques centrales fait partie du dispositif pour produire le plus d’actifs financiers possibles ; il fallait inspirer confiance et être sur que la banque centrale répondrait « présent », serait là en cas de probleme de stabilite.

Il faut noter toujours en passant qu’il fallait mondialiser la demande d’actifs financiers, forcer la libre circulation de capitaux pour drainer les surplus globaux ce fut la mondialisation, étape obligée de ce régime Greenspanien.

Il faut noter toujours en passant qu’il fallait lancer et entretenir une Loterie , un espoir de gain spéculatif sur les actifs financiers et imposer l’idée que par la baisse des taux éternelle, même sous le zero -LE PUT suprême- on allait toujours bénéficier du mouvement perpétuel, du Ponzi et la chaine du bonheur.

En passant encore je souligne qu’actuellement la croyance en la Cie du Mississipi Nvidia et la cohorte de l’IA accomplit la même fonction Ponzi que la croyance en la hausse perpétuelle des prix de l’immobilier avait joué en 2007..

Tout cela a donné naissance à des bulles de prix d’actifs, à des débauches de dettes et de crédit.

Un autre secret fut découvert: on pouvait tolérer la création de bulles pour peu que d’abord elles ne touchent pas le cœur du système et quelles soient disséminées et surtout il fut découvert qu’après l’éclatement d ‘une bulle le monde ne s’arrêtait pas de tourner , il suffisait de nettoyer, d’entamer la création d’une autre bulle encore plus vaste

Ainsi après la bulle de l’an 2000 et des Telcos on a souffle dans la bulle du logement et des Agences qui le finançaient, puis après la bulle du logement, on a soufflé dans la bulle des fonds d’état, c’est à dire la bulle de la dette du gouvernement. Ce fut le but, bien sur non volontaire, de la création du paradigme risk-on/risk-off!

Chaque fois qu’une bulle crève il faut trouver un autre mode de production de dette , voila le grand secret.

Et compte tenu de la prétention intellectuelle des gnomes et des politiciens qui se prennent pour des magiciens , on ne s’est pas posé la question pourtant évidente: après la bulle des fonds d’état, si elle éclate, dans quelle bulle va-t-on pouvoir souffler?

En passant , toujours en passant je signale qu’il y a des gens comme Bessent et Lagarde qui croient que les jetons d’état, les stablecoins vont être le relais, la nouvelle bulle, le nouveau vent, le nouvel air chaud qui va permettre de refaire un tour de manège. On passerait alors à un étage supérieur du monde imaginaire ou si on veut on descendrait à un tunnel inferieur du Rabbitt Hole.

Nous en sommes là.

Revenons maintenant à notre récit in the box, superficiel.

Les banques centrales se trouvent actuellement dans une situation difficile. Contraintes par la plus forte hausse d’inflation depuis des décennies, elles ont été contraintes de mettre fin à leurs politiques monétaires exceptionnelles.

Même le Japon a dû abandonner sa politique de contrôle de la courbe des taux pour conserver un minimum de crédibilité et comme le Japon était le bailleur d e fonds du monde, le puits du carry trade, tout a été bouleversé. .

Cela a permis aux marchés de prendre conscience de ce qui constitue manifestement le principal sujet de préoccupation : la soutenabilité des dettes souveraines .

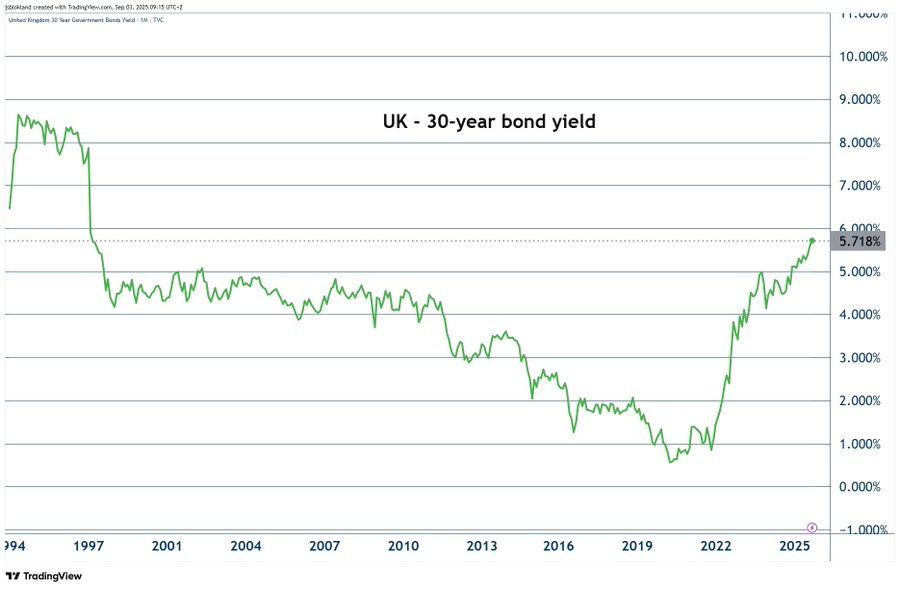

La pression exercée par les marchés pour pousser les rendements des fonds d’état à la hausse afin de compenser un risque d’inflation structurellement plus élevé et des niveaux d’endettement extrêmement élevés est énorme. Elle est énorme alors qu’un mur de refinancment de dettes se profile à horizon d’un et deux ans.

D’un point de vue historique , les rendements obligataires ne sont même pas si élevés comme le montre le graphique ci dessous.

La situation devient délicate sur les marchés obligataires, les risques d’inflation restant supérieurs à la moyenne et la dynamique économique n’étant pas suffisamment faible pour justifier un nouvel assouplissement de la politique monétaire.

J’imagine que les banques centrales souhaitent une baisse rapide de l’inflation ou une détérioration significative de la dynamique économique afin de pouvoir assouplir leur politique sans avoir à affirmer explicitement que la soutenabilité de la dette souveraine et de la politique budgétaire dominent la politique monétaire.

Et l’or dans tout cela ?

L’or c’est la statue du Commandeur c’est l’empêcheur d’inflater en rond, c’est le symptôme du mal et en même temps son remède ; un jour il pourra servira à ré-ancrer le système

EN PRIME

Un autre recit in the box, celui d’Albert Edwards

Était-ce vraiment il y a 15 ans que Bill Gross, alors à la tête de PIMCO et surnommé le « Roi des obligations », déclarait que le marché britannique des obligations d’État était en grave péril ? Si la catastrophe avait été évitée cette fois-ci grâce à un assouplissement quantitatif important, le marché britannique des obligations d’État pourrait ne pas avoir cette chance cette fois-ci, car les justiciers obligataires, de plus en plus irrités, cherchent une victime sur laquelle déchaîner leur colère budgétaire. Et si la situation budgétaire est bien pire aux États-Unis, en France et au Japon, ces pays bénéficient tous de protections dont le Royaume-Uni est dépourvu.

L’autre jour, je me souvenais de mes souvenirs et je consultais les ouvrages collectifs de 2013 de mon ancien collègue, Dylan Grice, en particulier son article de 2010 sur le moment où les haussiers de l’or devraient encaisser, qui, j’en suis sûr, intéressera les clients assis sur d’importants bénéfices.

Par coïncidence, je suis également tombé sur ce commentaire de 2013 de votre serviteur, décrivant ma frustration après avoir lu le recueil de Dylan : « J’ai versé des larmes de désespoir en me rappelant l’incompétence flagrante de nos décideurs politiques trop confiants, dont les interventions, malgré leurs meilleures intentions, semblent provoquer des crises financières avec une régularité croissante, plutôt que décroissante. J’ai ressenti la même colère croissante qu’à l’approche de la crise de 2008 face aux agissements des banquiers centraux, et d’Alan Greenspan en particulier. »

En 2013, je me concentrais davantage sur le (mauvais) comportement des banquiers centraux, car le mélange de politiques budgétaires strictes post-GFC était compensé par leurs politiques monétaires ultra-accommodantes (QE + ZIRP).

Je ressens aujourd’hui le même désespoir face à l’incontinence budgétaire ruineuse que les gouvernements du monde entier semblent incapables de contrôler, que ce soit en Chine, aux États-Unis, au Japon ou en France. C’est un problème véritablement mondial – une fois de plus.

Les défenseurs des obligations perdent patience face aux politiciens populistes, incapables de faire des calculs budgétaires élémentaires. Ils cherchent un bouc émissaire, et il est de plus en plus évident que le Royaume-Uni pourrait bien être le premier à être durement touché. Rétrospectivement, la débâcle budgétaire de Liz Truss en septembre 2022 pourrait ressembler à une petite fête comparée à ce qui nous attend. Les volte-face humiliantes successives du gouvernement britannique, qui peine à faire adopter des coupes dans les aides sociales au Parlement malgré son écrasante majorité, ont véritablement placé le marché des obligations d’État britanniques dans le collimateur.

Nous continuons de souligner le rôle clé du Japon dans la déstabilisation des marchés obligataires occidentaux ( lien ), mais au cours des dernières semaines, seul le marché des obligations britanniques a suivi de près les JGB.

·