D’après Robin J Brooks

Traduction de BRUNO BERTEZ

Ce week-end, j’ai publié un article sur la hausse mondiale des rendements des obligations d’État à long terme.

Cet article identifiait trois facteurs à l’origine de cette hausse :

(i) l’engorgement mondial de la dette pendant la pandémie de COVID a rendu les marchés moins enclins à fournir des financements bon marché aux gouvernements, d’autant plus que de nombreux pays continuent d’enregistrer d’importants déficits bien après la fin de la pandémie ;

(ii) des zones de tension spécifiques comme la France et le Japon rendent les marchés plus sensibles au risque budgétaire, ce qui exerce une pression à la hausse sur les rendements ailleurs ; et

(iii) l’univers des valeurs refuges se rétrécit, l’Allemagne ayant perdu ce statut cette année.

Dans l’article d’aujourd’hui, j’examine la situation en Allemagne.

Deux phénomènes se produisent.

Le premier est d’ordre intérieur et résulte de l’assouplissement du frein à l’endettement et des importantes mesures de relance budgétaire annoncées en mars.

De fait, l’Allemagne s’assimile au reste de la zone euro, où l’augmentation de la dette est la réponse universelle à tout choc.

Le second est d’ ordre extérieur et découle de son statut de puissance hégémonique faible au sein de la zone euro.

À maintes reprises, l’Allemagne s’est montrée peu disposée à affronter des pays fortement endettés comme l’Italie et l’Espagne et à promouvoir un assainissement budgétaire. Au lieu de cela, elle a fermé les yeux sur une BCE de plus en plus activiste , qui plafonne les rendements des obligations souveraines fortement endettées lorsque ceux-ci deviennent trop élevés. Les marchés ont raisonnablement conclu que, si l’Allemagne n’a pas affronté l’Italie et la France en période de prospérité, elle ne le fera certainement pas maintenant, avec la guerre en Ukraine.

De fait, les marchés négocient de plus en plus d’obligations européennes synthétiques, ce qui entraîne une hausse des rendements allemands, même si ceux des pays fortement endettés augmentent moins, voire baissent.

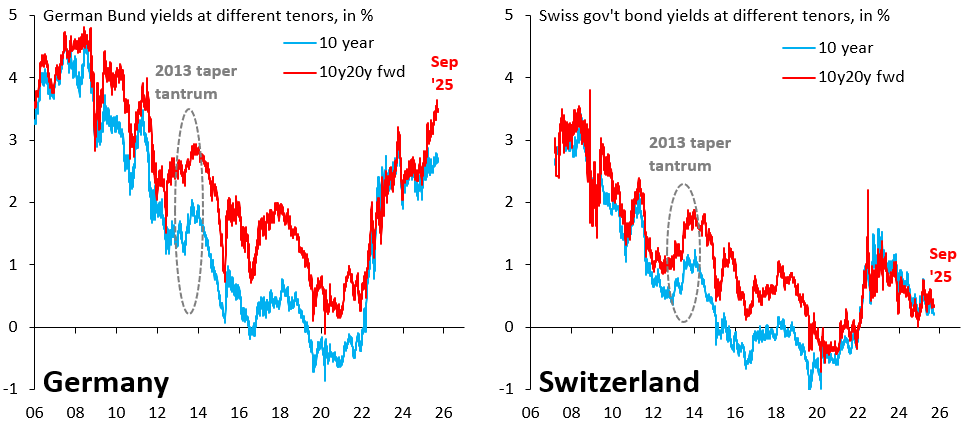

Les deux graphiques ci-dessus illustrent la situation.

Le graphique de gauche montre le rendement des obligations d’État à 10 ans pour l’Allemagne (ligne bleue) et le rendement à terme à 10-20 ans (ligne rouge), que j’ai retiré des rendements des obligations à 20 et 30 ans.

Ce rendement à terme à 10-20 ans correspond à la prévision des marchés pour le rendement à 10 ans dans 20 ans.

Le graphique de droite montre la même chose pour la Suisse.

La différence entre les deux est frappante.

Une véritable valeur refuge comme la Suisse voit ses rendements chuter fortement sur toute la courbe des taux, même à très long terme. Ce n’est plus le cas pour l’Allemagne, où le rendement à terme à 10-20 ans est en forte hausse cette année, dans un contexte de forte incertitude mondiale , incertitude qui, par le passé, aurait entraîné une baisse des rendements allemands.

L’érosion du statut de refuge de l’Allemagne est incontestablement néfaste pour les contribuables allemands.

Ce serait une chose si la relance budgétaire la protégeait davantage de la Russie. Mais c’est peu probable. .

Je crains que cette relance ne soit qu’une question d’apparence, pour donner l’illusion que des mesures importantes sont prises alors qu’en réalité, ce n’est pas le cas.

Le méli-mélo croissant de la dette publique de la zone euro, induit par la BCE, est un tout autre problème. En effet, les gouvernements sont soutenus sans conditionnalité ni pression pour réformer. Cela ne fera qu’aggraver le surendettement de la zone euro à long terme. La zone euro n’est tout simplement pas sur une bonne trajectoire.

La perte du statut de valeur refuge de l’Allemagne a une externalité négative pour le monde. Cela signifie qu’il y a un refuge de moins lorsque l’incertitude mondiale s’accentue, ce qui pourrait expliquer la forte hausse de l’or cette année.