Le lundi 22 septembre marquera le 40e anniversaire de l’accord du Plaza , « point culminant de la diplomatie financière de l’après-Seconde Guerre mondiale ».

Les accords du Plaza sont un accord sur les taux de change signé le 22 septembre 1985 entre les États-Unis, le Japon, l’Allemagne de l’Ouest, le Royaume-Uni et la France.

Ces pays acceptent, entre autres choses, d’intervenir sur le marché des changes afin de déprécier le cours du dollar américain par rapport à ceux du yen et du mark allemand.

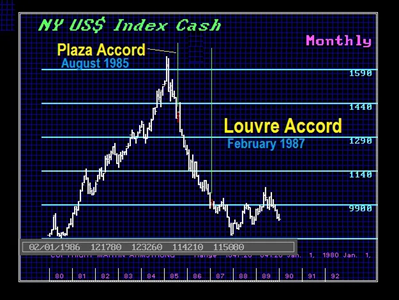

Les accords ont été signés au Plaza Hotel à New York et sont suivis deux ans après par les accords du Louvre, traitant eux aussi de la parité dollar-mark, signés en février 1987.

Cet accord spectaculaire du Groupe des Cinq visait à affaiblir le dollar et, contrairement à la plupart des accords géopolitiques, il a fonctionné à merveille… pour faire baisser le dolar americain.

Pour le reste c’est une autre affaire.

De façon évidente et assez rapide, les déséquilibres nés des accords du Plaza et des accords du Louvre deux ans plus tard du Louvre vont conduire à une forte hausse des taux d’intérêt à long terme et au krach conjoint le 19 octobre 1987 des marchés obligataires et des marchés d’actions .

À plus long terme, les conséquences les plus importantes des accords du Plaza concernent l’économie japonaise : très dépendante des exportations, celle-ci est immédiatement et particulièrement sensible à la baisse du dollar et, pour lutter contre la récession , la Banque du Japon baisse cinq fois son taux d’escompte entre janvier 1986 et février 1987, le ramenant de 5,0 % à 2,5 %.

Bulle financière japonaise

Mais l’économie japonaise est également sensible aux modalités de la baisse du dollar : le pays a accumulé une épargne extérieure importante, principalement en dollars, justement, et son rapatriement tout au long de 1986 (pour éviter les pertes de valeur liées à la dépréciation du dollar), alors que les taux d’intérêt domestiques baissent, amène une augmentation importante du prix des: actions et de l’immobilier immobilier. La bulle financière japonaise de la fin des années 1980 est en train de naître

Un accord qui fut un succes certes mais qui a débouché sur une catastrophe!

Les accords du Plaza (1985) et du Louvre (1987)

Au début des années 1980, la banque centrale américaine (la Fed) décide, sous l’impulsion de son Président Paul Volker, de hausser les taux d’intérêt pour combattre l’inflation. Si cette politique permet bien de juguler la hausse des prix, elle provoque aussi un afflux massif de capitaux attirés par des perspectives de rendement élevé.

Mais l’attrait pour les placements en dollar pousse son cours à la hausse, ce qui pénalise l’économie américaine. Les exportations chutent et le déficit de la balance des paiements se creuse. Le ralentissement de la croissance américaine se fait également ressentir au niveau des échanges mondiaux et dans les pays d’Amérique du Sud qui subissent une grave crise économique.

Le 22 septembre 1985, les ministres des finances et les gouverneurs des banques centrales des États-Unis, du Royaume-Uni, de la France, du Japon et de l’Allemagne se réunissent à l’hôtel Plaza à New York et décident d’une intervention commune et coordonnée sur les marchés des changes pour faire baisser le dollar. Suite à cet accord, le cours du dollar chute.

Il perdra la moitié de sa valeur en à peine deux ans.

Un an et demi plus tard, en février 1987, les mêmes décideurs rejoints par ceux du Canada se réunissent au Louvre à Paris. Ils décident de stabiliser les variations des monnaies par l’introduction d’objectifs de cours exprimés sous forme de fourchettes ou de tunnel (+/- 2,5% autour d’un pivot) à l’instar du système déjà utilisé dans le cadre du SME (Système monétaire européen).

Mais en octobre 1987, sous l’effet d’une remontée des taux d’intérêt de la banque centrale allemande pour lutter contre l’inflation, le cours du dollar reprend sa baisse et sort de son tunnel.

Dans le même temps, pour éviter que le krach boursier du 19 octobre 1987 ne se transforme en crise économique majeure, la Fed injecte de très grosses quantités de liquidités sur les marchés financiers. Si elle rétablit ainsi la confiance, elle renforce aussi la baisse du dollar, qui va se poursuivre au cours des années suivantes.

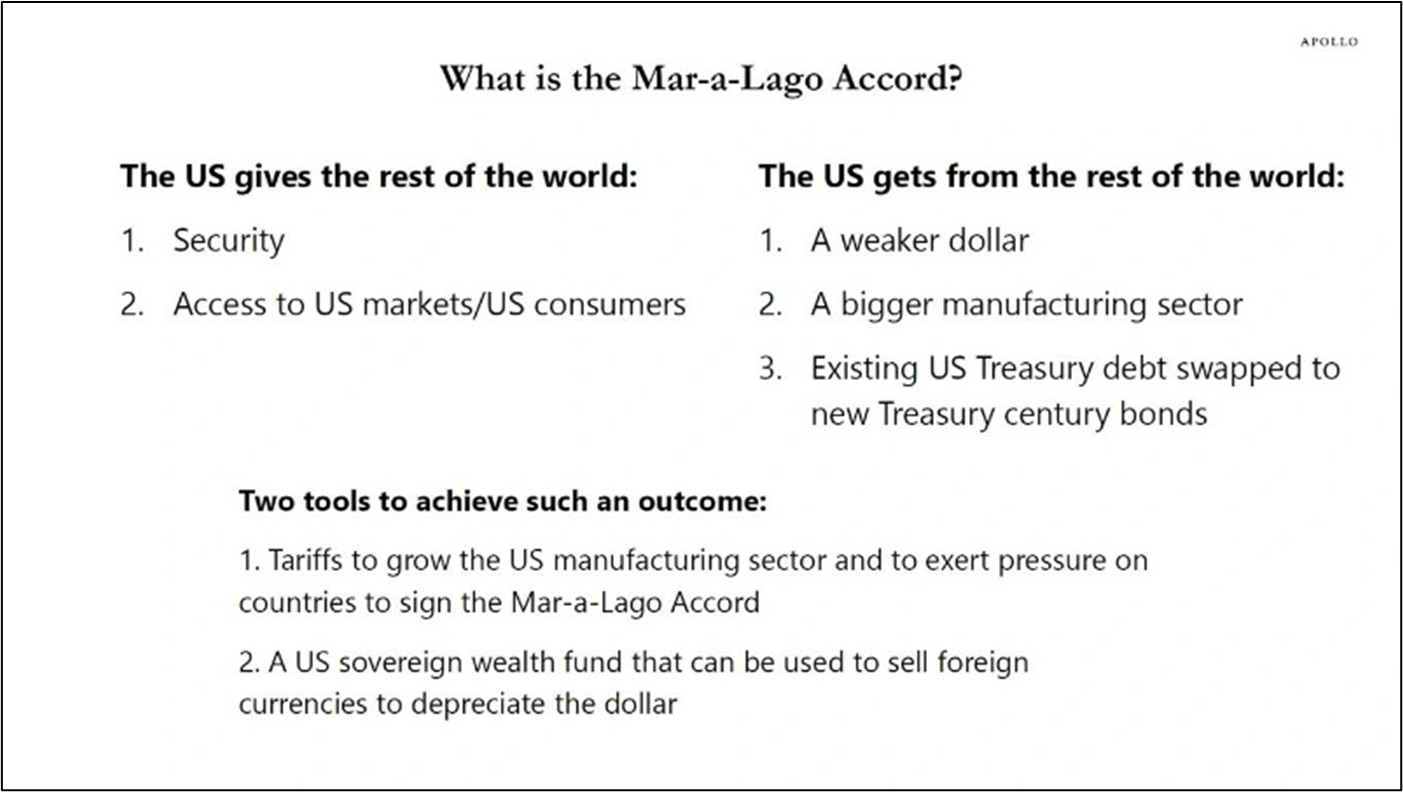

Ces derneirs mois on a parlé d’ accord multilatéral qui porterait le nom d’accord de Mar-a-Lago. Il s’agit d’une supposition inspirée par les travaux des conseillers de Trump comme Stephen Miran.

Cet accord viserait à rééquilibrer les échanges commerciaux mondiaux, actuellement perturbés par une surévaluation du dollar américain par rapport aux autres devises et à créer un environnement commercial plus équilibré, ce qui, en fin de compte, améliorera la compétitivité des exportations américaines et renforcera l’industrie manufacturière nationale.

Fondamentalement, la proposition prévoit que les États-Unis offrent des garanties de sécurité et un accès privilégié à leurs marchés, en particulier au G7, au Moyen-Orient et à l’Amérique latine, en échange de l’adoption par ces partenaires de mesures visant à rééquilibrer la valeur mondiale du dollar américain, à développer la base industrielle des États-Unis et à contribuer à relever les défis budgétaires en échangeant la dette publique existante contre des obligations du Trésor à très long terme.

En bref, l’idée est que les États-Unis fournissent au monde la sécurité et l’accès au marché, tandis que le reste du monde coopère pour faire baisser le dollar, renforçant ainsi les exportations américaines et relançant l’industrie manufacturière nationale.

Source : Apollo

Deux instruments clés sont au cœur de l’accord.

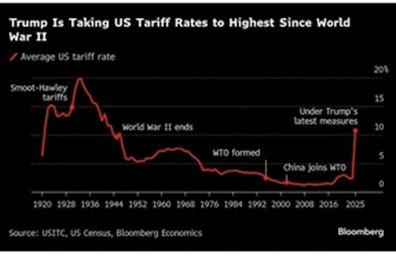

Le premier est l’utilisation de tarifs ciblés.

Dans le cadre de cet instrument, les États-Unis imposeraient des droits de douane sur les importations en provenance de pays qui ne s’engagent pas à mettre en œuvre des politiques visant à renforcer leur propre monnaie par rapport au dollar. Ces droits de douane sont conçus pour servir un double objectif : ils génèrent des recettes publiques essentielles tout en créant des incitations économiques pour que les pays partenaires ajustent leurs politiques monétaires.

Source : Bloomberg

Le second instrument est la création d’un fonds souverain dédié à l’accumulation de devises étrangères, exerçant ainsi une pression supplémentaire à la baisse sur le dollar. En outre, un mécanisme associé à l’accord consiste à échanger la dette publique américaine existante contre de nouveaux instruments à plus longue échéance : des obligations du Trésor à cent ans. Cet échange de dette permettrait non seulement d’alléger les pressions budgétaires en allongeant les échéances de la dette, mais contribuerait également au rééquilibrage des flux monétaires mondiaux, au profit des obligations à échéance plus longue.

Ensemble, ces instruments constituent l’épine dorsale de « l’accord de Mar-a-Lago ». En s’appuyant sur les droits de douane pour obliger les partenaires commerciaux à ajuster leurs politiques et en utilisant un fonds souverain pour intervenir activement sur les marchés des devises, l’accord cherche à corriger la surévaluation du dollar. Ce faisant, il vise à rééquilibrer les balances commerciales, à revitaliser l’industrie manufacturière nationale et à faciliter un ordre financier mondial plus équilibré, tout en préservant le rôle essentiel du dollar dans la finance internationale.

Est-ce faisable?

L’équipe de Trump est prête à accepter la douleur économique à court terme comme un catalyseur nécessaire pour des gains structurels à long terme. Bien que les droits de douane aient historiquement tendance à renforcer les monnaies, l’approche adoptée ici consiste à les utiliser comme un déclencheur: la douleur temporaire liée à l’augmentation des coûts d’exportation devrait forcer les partenaires mondiaux à négocier et les inciter à ajuster leurs propres politiques monétaires, pour finalement réaligner les balances commerciales en faveur des États-Unis.

En outre, le plan prévoit une structure d’incitation à plusieurs niveaux pour les partenaires internationaux. Les pays seraient classés dans les catégories «verte», «jaune» ou «rouge» en fonction de leur volonté de participer à l’intervention monétaire. Les pays «verts» bénéficieraient d’une protection militaire et d’un allègement tarifaire, mais devraient adhérer à l’accord, tandis que les pays des catégories «jaune» ou «rouge» pourraient se voir imposer des pénalités transactionnelles ou d’autres restrictions. Cette catégorisation crée des incitations claires et quantifiables pour que les partenaires mondiaux s’alignent sur les objectifs des États-Unis, renforçant ainsi la nature coordonnée de l’intervention.

Alors que beaucoup s’interrogent sur la possibilité de mettre en œuvre une intervention aussi complète, et que certains économistes traditionnels soutiennent que ces plans sont trop radicaux, voire voués à l’échec, les investisseurs doivent comprendre que les récentes actions de Donald Trump ne sont pas simplement capricieuses. La vision de son équipe suit une logique interne puissante: le chaos actuel est autant une caractéristique qu’un problème. Lorsque M. Bessent a déclaré l’année dernière qu’il voulait «faire partie des réalignements de Bretton Woods» pour le système financier et commercial mondial, il signalait un changement de politique sérieux et délibéré. Les chocs tarifaires en cours pourraient bien être le signe d’un drame bien plus important, qui pourrait à terme redéfinir le paysage économique mondial.

Implications d’un tel l’accord

Les implications macroéconomiques sont importantes. Un dollar plus faible renforcerait la compétitivité des prix des produits américains à l’étranger, ce qui contribuerait à revitaliser la base manufacturière du pays et à créer une balance courante plus équilibrée. En outre, en échangeant des dettes à court terme contre des instruments à long terme, le gouvernement atténuerait les pressions budgétaires à court terme, ce qui pourrait réduire les coûts d’emprunt au fil du temps. A mesure que les investisseurs mondiaux s’adaptent au nouveau paradigme, où la sécurité et l’accès au marché des États-Unis sont échangés contre des mesures actives visant à modérer la valeur du dollar, un réalignement du pouvoir économique international pourrait se produire.

Sur le plan géopolitique, l’accord pourrait également servir de levier stratégique. En offrant aux pays concernés des garanties de sécurité accrues et un accès privilégié aux marchés américains, les États-Unis renforceraient leur réseau d’alliances. En retour, ces partenaires s’engageraient à prendre des mesures qui contribueraient à faire baisser le dollar. Un tel accord multilatéral ne modifierait pas seulement la dynamique commerciale, mais pourrait également renforcer la capacité des États-Unis à influencer la politique financière mondiale. Cette réorganisation des relations internationales pourrait entraîner une réaffectation des ressources mondiales au profit de l’industrie américaine et, par extension, des industries qui ont longtemps souffert des pressions exercées par un dollar chroniquement surévalué.

En outre, l’évolution structurelle vers des instruments de dette à plus long terme et l’affaiblissement délibéré du dollar pourraient être le signe d’une remise en question fondamentale de l’ordre financier mondial, faisant écho aux réalignements transformateurs des années 1980. En assouplissant les contraintes budgétaires et en rééquilibrant la valeur des monnaies, l’accord pourrait déclencher un cercle vertueux pour les États-Unis : l’augmentation de la demande d’exportations pourrait entraîner une hausse de la production intérieure, une amélioration de l’emploi dans le secteur manufacturier et une réduction progressive du déficit commercial persistant.

Un affaiblissement durable du dollar pourrait s’avérer être un vent arrière pour les matières premières. Il pourrait également entraîner des conséquences en termes de leadership régional, de style et de secteur au sein des actions mondiales. Par exemple, les pays riches en ressources et les secteurs de valeur pourraient retrouver une force relative par rapport aux États-Unis et aux secteurs de croissance.

Conclusions

L’accord du Plaza et l’accord proposé à Mar-à-Lago soulignent tous deux le rôle puissant que les ajustements monétaires peuvent jouer dans l’élaboration de la politique économique et de la dynamique financière mondiale. L’accord du Plaza visait explicitement une dévaluation du dollar américain par le biais d’une intervention coordonnée pour remédier aux déséquilibres commerciaux. En revanche, la proposition de Ma-à-Lago représente une stratégie plus large visant principalement à rééquilibrer les relations commerciales entre les nations, un cadre dans lequel une correction de la valeur du dollar américain suivrait naturellement. Ensemble, ces initiatives soulignent les efforts en cours pour mettre la politique monétaire au service de la revitalisation économique et du renforcement de la coopération internationale.

EN PRIME

Muriel Aboud Schirmann

Depuis des décennies, le dollar américain s’est imposé comme la monnaie de référence sur les marchés mondiaux, symbole de stabilité et de puissance économique. Le président américain Donald Trump a souvent exprimé son désaccord avec la politique d’un dollar fort. Selon lui, un dollar trop fort nuit à la compétitivité des entreprises américaines. Quarante ans après l’accord du Plaza, est-il possible que l’histoire se répète et que les grandes puissances interviennent à nouveau de façon concertée afin d’affaiblir le dollar?

L’accord du Plaza

Au début des années 1980, le dollar s’apprécie fortement – sa valeur double en cinq ans – en raison de la politique monétaire de la Fed. La lutte de la Réserve fédérale contre l’inflation rend les exportations américaines de plus en plus chères et elles menacent de déstabiliser le système financier international.

Face à cette situation, en septembre 1985, les ministres des finances et les gouverneurs des banques centrales des États-Unis, du Japon, de l’Allemagne, de la France et du Royaume-Uni se rencontrent à l’hôtel Plaza à New York. Ils signent un accord visant à dévaluer le dollar face aux autres monnaies pour rééquilibrer les échanges commerciaux et réduire le déficit des États-Unis. C’est l’accord du Plaza.

Mais suite à cette entente, la dépréciation du dollar est si forte que les marchés financiers s’en inquiètent. Pour les rassurer, le même groupe se réunit en 1987 et conclut un nouvel accord (dit du Louvre) afin de coordonner les interventions et maintenir l’équilibre monétaire mondial.

De New York à Palm Beach

En novembre 2024, Stephen Miran, conseiller principal au département du Trésor américain, publie un rapport proposant une refonte du système commercial mondial. Il a pour objectif de remédier aux déséquilibres économiques causés par la «surévaluation persistante du dollar» et par son impact sur la compétitivité des exportations américaines. Comme dans l’accord du Plaza, Stephen Miran suggère la mise en place d’un arrangement multilatéral pour coordonner les interventions des principales puissances économiques et déprécier le dollar.

Depuis, son idée a été soutenue par des membres clés de l’administration Trump, notamment le vice-président Vance et le secrétaire au Trésor Bessent, qui voient dans cet accord potentiel un moyen de revitaliser l’industrie manufacturière américaine.

Ces dernières semaines, l’idée de signer un tel accord à Mar-a-Lago, dans la résidence de Trump en Floride, a suscité un intérêt croissant à Wall Street. Ironie de l’histoire, c’est un certain Donald Trump, qui avait racheté l’hôtel Plaza à New York en 1988.

Les défis d’un potentiel accord sur le dollar

A mesure que le projet anime les investisseurs, il est essentiel d’examiner les défis que soulève cette proposition. Une difficulté consiste à concilier une économie américaine résiliente, une inflation maîtrisée, une Fed indépendante et un dollar faible. Toute tentative d’affaiblir le dollar risque fort de produire un effet boomerang. Comme la consommation américaine dépend fortement des importations, un dollar plus faible entrainera une hausse de l’inflation. La Fed, en toute indépendance, adoptera une politique plus restrictive pour la maitriser, renforçant le dollar et minimisant ainsi l’impact de l’intervention initiale.

Par ailleurs, les pays avec lesquels les Etats-Unis étaient en situation de déficit commercial ont bien changé. Alors qu’en 1985, le Japon et l’Allemagne représentaient presque la moitié du déficit (Japon 38%, Allemagne 9%), ils ont été remplacés, au cours des quarante dernières années, par la Chine (32%) et le Mexique (19%). Cette nouvelle situation rend la conclusion d’un potentiel accord bien plus incertaine. Les intérêts de la Chine et du Mexique ne peuvent être comparés aux intérêts économiques et géostratégiques du Japon, de l’Allemagne, de la France et du Royaume-Uni qui, en 1985, accueillaient un quart des bases militaires américaines. Il parait assez évident que la Chine aurait peu intérêt à accepter un arrangement similaire qui entraînerait une appréciation significative de sa devise. De plus, Pékin perçoit l’accord du Plaza comme un facteur ayant contribué, du moins en partie, à la stagnation économique prolongée du Japon.

En conclusion, il convient de rappeler que la réduction des coûts d’emprunt et le contrôle de l’inflation restent des priorités pour l’administration Trump.

Or, une dépréciation agressive du dollar pourrait produire exactement l’effet inverse.

Il est donc peu probable qu’un accord, dit de «Mar-a-Lago», voie le jour avant que l’inflation ne soit durablement maîtrisée, et que le cycle d’assouplissement de la Fed soit plus avancé, mais cela n’empêche pas Trump d’en initier les premières étapes par la force .

Merci pour ce rappel utile.

Ce n’est pas un anniversaire mais cette semaine la hausse diabolique du S&P aura probablement marqué un point symbolique et une multiplication par 10 par rapport à son plus bas de 666 touché en mars 2009.

J’aimeJ’aime