Powell et son FOMC sont restés dans la ligne tracée, avec cette idée de balance des risques entre l’emploi et l’inflation. Cette démarche conventionnelle ne permet pas prendre en compte la complexité de la réalité, la dichotomie entre les secteurs de pointe et les secteurs traditionnels, les effets retards des droits de douane pour l’instant payés par les entreprises sans répercussions, l’incidence des effets de richesse colossaux produits par les records boursiers etc.

Les Etats Unis fonctionnent maintenant de façon polarisée avec une économie à deux vitesses. Les démarches macro économiques sont inadaptées à ce type d’économie. les décisions moyennes ne sont en pratique bonnes pour personne.

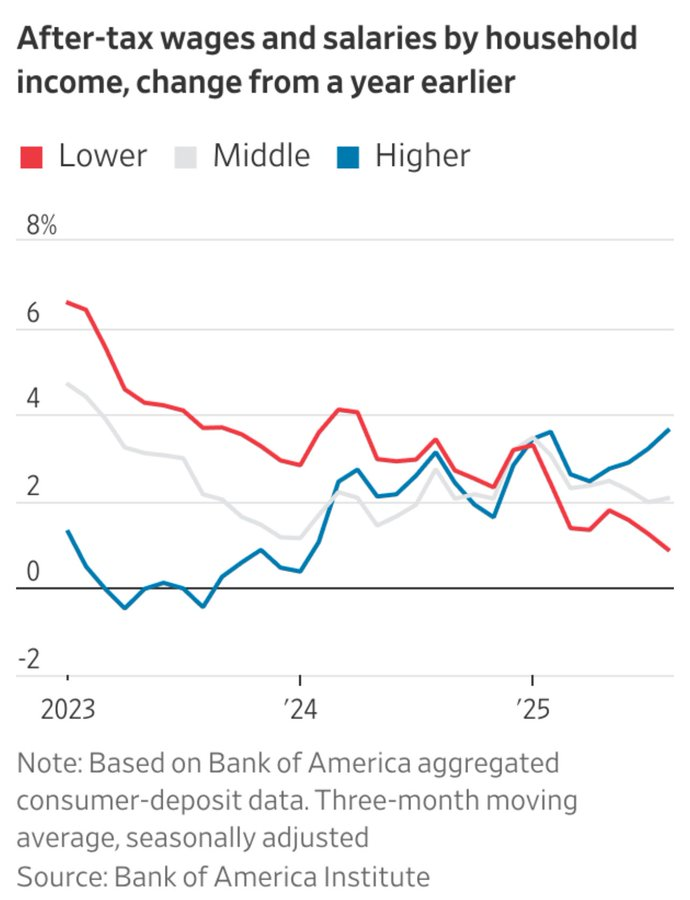

Exemple les salaires, c’est le grand écart:

« Il y a actuellement deux économies aux États-Unis, et elles évoluent dans des directions différentes… En août, la croissance annuelle des salaires et des traitements est tombée à 0,9 % pour le tiers inférieur, soit la plus faible hausse depuis 2016… Le tiers supérieur a enregistré une croissance de 3,6 % sur un an, la plus forte depuis novembre 2021. »

Et cet écart constaté au niveau des salaires se retrouve au niveau des dépenses de consommation, plus de 50% des gens consomment moins et sont endettés jusqu’au cou tandis que les couches supérieures consomment comme jamais!

Le mythe de l’inflation controlée!

Réunion du FOMC de septembre 2025 : Principaux points à retenir

La Fed a abaissé ses taux de 25 pb à 4,00 %-4,25 % par 11 voix contre 1, relançant officiellement le cycle de baisse des taux ! Seul Stephen I. Miran, candidat de Trump, s’est opposé à cette proposition, en faveur d’une baisse de 50 pb.

La déclaration souligne que « les recrutements ont ralenti » et que « le taux de chômage a légèrement augmenté, mais reste faible », signe d’un ralentissement de la dynamique de l’emploi. Il est important de noter que le Comité a estimé que les risques de baisse de l’emploi ont augmenté, ce qui a réorienté son double mandat vers le soutien à l’emploi.

Le graphique à points est devenu plus accommodant : la médiane pour 2025 prévoit désormais trois baisses (contre deux auparavant), avec neuf membres favorables ; les années 2026 et 2027 prévoient chacune une baisse. La tendance reste à la baisse, mais plus graduelle que ce que les marchés anticipaient avant la réunion.

Les prévisions du SEP ont revu à la hausse la croissance du PIB pour 2025-2027 à 1,6 % (contre 1,4 %) , 1,8 % (contre 1,6 %) et 1,9 % (contre 1,8 %) et ont réduit le chômage pour 2026-2027. Les estimations d’inflation ont peu changé, reflétant l’opinion de la Fed selon laquelle l’inflation induite par les tarifs douaniers est temporaire.

Le Qu,atitative Tightening maintient à 40 milliards de dollars par mois (5 milliards de dollars de bons du Trésor, 35 milliards de dollars de MBS). Malgré un RRP d’ON atteignant un niveau extrêmement bas de 18,8 milliards de dollars, la TGA a reconstitué son objectif à 850 milliards de dollars après les recettes fiscales de septembre, garantissant ainsi la liquidité une fois le financement public accordé.

Powell a souligné qu’il s’agissait d’une « gestion des risques » face aux risques liés à l’emploi, désormais réels. L’impact de l’inflation tarifaire s’est avéré plus faible et plus lent que prévu, ne contribuant qu’à hauteur de 0,3 à 0,4 % au PCE de base.

L’indice MacroMicro AI FOMC Hawkish-Dovish et Optimism ( https://en.macromicro.me/collections/4238/us-federal/80611/us-mm-fed-statement-hawkish-dovish-and-optimistic-index ) montre que la Fed croit toujours que l’économie est résiliente tout en maintenant une position accommodante sur la politique monétaire. Les baisses de taux d’octobre et de décembre étant désormais respectivement de 87,7 % et 80,0 %, l’attention se porte désormais sur la question de savoir si les fondamentaux économiques peuvent soutenir les projections de croissance optimistes de la Fed.