Les marchés exigeaient une baisse des taux et ils l’ont eue.

Powell: « Il est encourageant de constater que l’activité économique se maintient. » « Les chiffres de la consommation ont été bien supérieurs aux attentes. » « Je pense que l’économie est dynamique. » « Un secteur assez restreint génère une forte activité économique : le développement de l’IA et l’investissement des entreprises. » « Les prévisions sont en cours. »

NOTE BB: je rappelle que la Fed d’Atlanta , a une prévision du PIB actuel à 3,34 %.Par ailleurs, le taux de chômage est de 4,3 % en août, il se compare à une moyenne sur 50 ans de 6,1 %. La projection médiane du SEP pour l’inflation totale des dépenses de consommation personnelle (PCE) est de 3,0 % cette année. La Fed a abaissé ses taux alors que la composante ISM des prix des services de l’ISM se situe à un niveau très élevé – tout près d’un plus haut de trois ans – à 69,2.

5 septembre – Bloomberg :

« Les gains récents sur les marchés financiers ne reflètent pas suffisamment les dangers que représentent la hausse de la dette souveraine et les perturbations du commerce mondial, a averti la Banque des règlements internationaux.

Les investisseurs en actions et en crédit, encouragés par les perspectives de dépenses publiques et de baisse des coûts d’emprunt, ont alimenté une dynamique qui pourrait donner une image plus optimiste que nécessaire de la situation mondiale, a déclaré l’institution basée à Bâle.

« Cette évaluation très optimiste semble ignorer certains des défis bien réels de l’économie réelle », a déclaré Hyun Song Shin, directeur du département monétaire et économique de la BRI, aux journalistes.

Les marchés sont « vulnérables aux réévaluations suite à de mauvaises nouvelles », a-t-il ajouté… M. Shin a fait écho aux avertissements précédents de son institution selon lesquels le fardeau des emprunts nationaux observé partout dans le monde atteint des niveaux à la limite de la soutenabilité. « L’expérience montre que des tensions sur les marchés peuvent apparaître bien avant que les niveaux d’endettement ne dépassent les normes classiques », a-t-il déclaré.

SUR LE MARCHE

LE S&P 500 a progressé de 1,2 % (en hausse de 13,3 % depuis le début de l’année) et le Dow Jones a progressé de 1,0 % (en hausse de 8,9 %).

Le secteur des services aux collectivités a reculé de 0,6 % (en hausse de 10,6 %).

Le secteur bancaire a progressé de 2,1 % (en hausse de 21,3 %) et le secteur des courtiers a progressé de 0,9 % (en hausse de 31,7 %).

Le secteur des transports a peu évolué (en baisse de 1,8 %).

Le S&P 400 des Midcaps est resté quasiment inchangé (en hausse de 5,2 %) et le Russell 2000 des petites capitalisations a progressé de 2,2 % (en hausse de 9,8 %).

Le Nasdaq 100 a progressé de 2,2 % (en hausse de 17,2 %).

Le secteur des semi-conducteurs a bondi de 3,8 % (en hausse de 25,1 %).

Le secteur des biotechnologies a progressé de 3,0 % (en hausse de 8,6 %).

Avec un bond de 42 $ du prix de l’or, l’indice HUI de l’or a progressé de 3,3 % (en hausse de 109,6 %).

SUR LES TAUX

Les taux des bons du Trésor à trois mois ont terminé la semaine à 3,87 %.

Les rendements des obligations d’État à deux ans ont gagné deux points de base à 3,57 % (en baisse de 67 points de base depuis le début de l’année).

Les rendements des bons du Trésor à cinq ans ont augmenté de quatre points de base à 3,68 % (en baisse de 71 points de base).

Les rendements des obligations du Trésor à dix ans ont augmenté de six points de base à 4,13 % (en baisse de 44 points de base).

Les rendements des obligations à long terme ont bondi de six points de base à 4,75 % (en baisse de 4 points de base).

LA FED A MAINTENANT UN TROISIEME MANDAT. CELUI DE FAIRE BAISSER LES TAUX OBLIGATAIRES A LONG TERME POUR FACILITER LES REFINANCEMENTS DU TRESOR

16 septembre – Bloomberg :

« Pendant des générations à Wall Street, c’était un constat : le « double mandat » de la Réserve fédérale, stabilité des prix et plein emploi, régissait sa fixation des taux d’intérêt, invoqué à maintes reprises d’Alan Greenspan à Jerome Powell. Ainsi, lorsque Stephen Miran, le dernier gouverneur de la Fed choisi par Donald Trump, a évoqué un troisième mandat – exigeant également des « taux d’intérêt modérés à long terme », les discussions ont fusé sur les tables de négociation obligataire, les analystes débattant de la signification de tout cela. À la surprise générale, il s’est avéré que Miran citait simplement un passage oublié depuis longtemps des statuts de la Fed. Mais pour des experts du marché comme Andrew Brenner, l’importance pour les marchés financiers était claire – et alarmante, avec le potentiel de bouleverser les portefeuilles. Selon Brenner, le fait que Miran, célèbre pour l’accord de Mar-a-Lago et fraîchement nommé à la tête de la Fed, ait jugé bon de mentionner le « troisième mandat » lors d’une audition au Congrès est l’un des « Les signes les plus clairs à ce jour montrent que l’administration entend utiliser la politique monétaire pour influencer les rendements obligataires à long terme, en utilisant les statuts de la banque centrale comme couverture. »

Les rendements des MBS Fannie Mae de référence ont gagné cinq points de base à 5,12 % (en baisse de 73points de base).

AILLEURS

Les rendements des Bunds allemands ont augmenté de trois pbs à 2,75 % (en hausse de 38 pbs). Les rendements français ont gagné cinq pbs à 3,55 % (en hausse de 36 pbs). L’écart entre les obligations françaises et allemandes à 10 ans s’est élargi d’environ deux pb à 80 pbs

Les rendements italiens à 10 ans ont gagné un point de base à 3,53 % (en hausse de 1 point de base depuis le début de l’année).

Les rendements grecs à 10 ans ont augmenté de deux points de base à 3,39 % (en hausse de 18 points de base). Français

Les rendements espagnols à 10 ans ont gagné un point de base à 3,30 % (en hausse de 23 pb).

Les rendements des gilts britanniques à 10 ans ont augmenté de quatre pb à 4,72 % (en hausse de 15 pb).

L’indice boursier britannique FTSE a reculé de 0,7 % (en hausse de 12,8 % depuis le début de l’année).

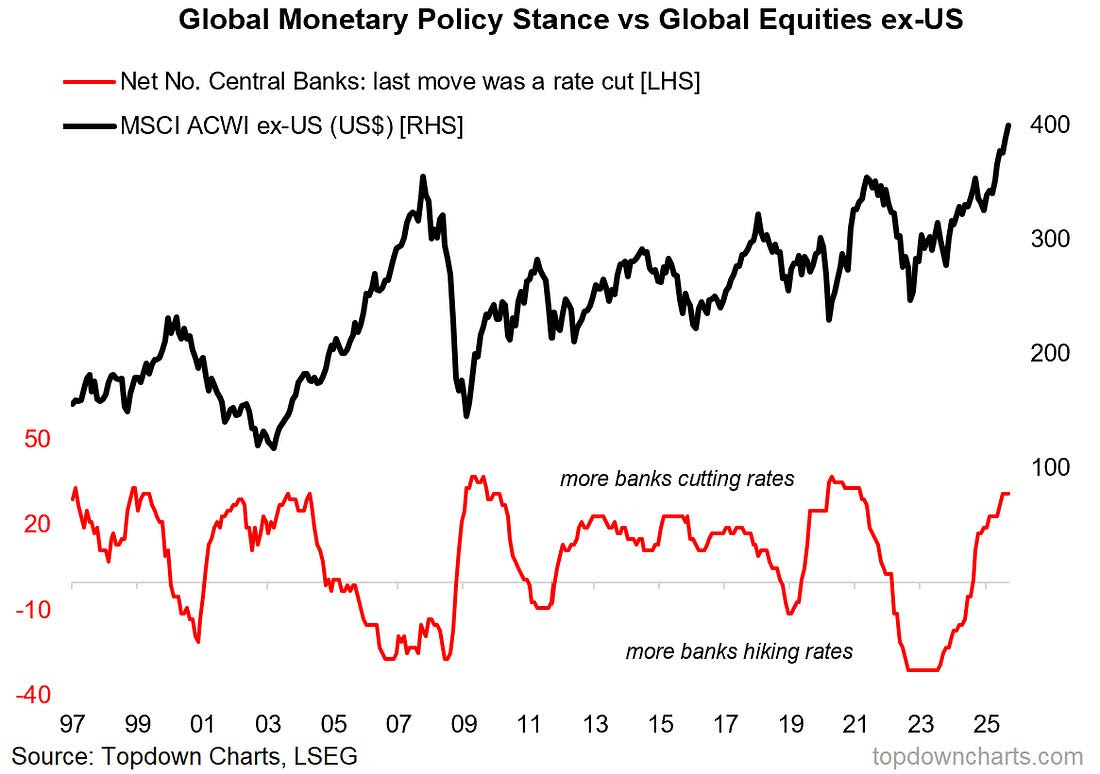

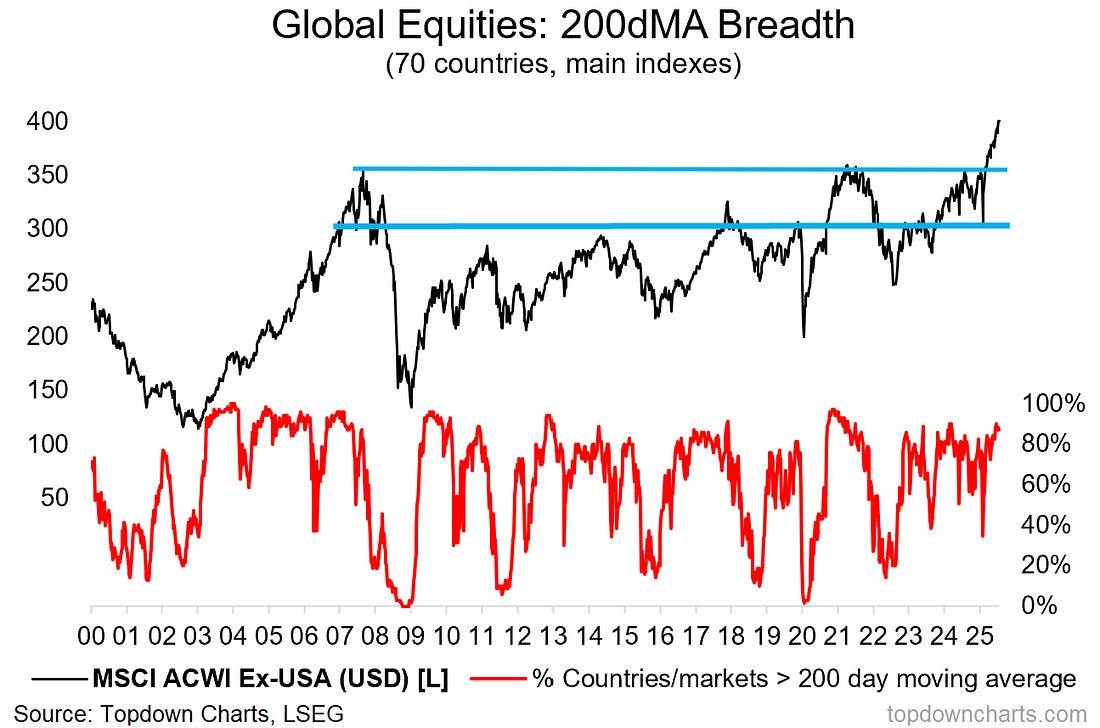

LA TENDANCE BOURSIERE MONDIALE EST CLAIREMENT HAUSSIERE

LES POLITIQUES MONERAIRES MONDIALES SONT AU RELACHEMENT

L’indice boursier japonais Nikkei 225 a gagné 0,6 % (en hausse de 12,9 % depuis le début de l’année). Les rendements japonais à 10 ans « JGB » ont bondi de cinq pb à 1,65 % (en hausse de 54 pb depuis le début de l’année).

Le CAC 40 français a progressé de 0,4 % (en hausse de 6,4 %).

L’indice boursier allemand DAX a glissé de 0,2 % (en hausse de 18,7 %).

L’indice boursier espagnol IBEX 35 a chuté de 0,3 % (en hausse de 31,6 %).

L’indice italien FTSE MIB a reculé de 0,6 % (en hausse de 23,8 %).

Les actions des marchés émergents ont été mitigées.

L’indice brésilien Bovespa a progressé de 2,5 % (en hausse de 21,3 %), tandis que l’indice mexicain Bolsa a reculé de 1,0 % (en hausse de 23,6 %).

Le Kospi sud-coréen a gagné 1,5 % (en hausse de 43,6 %).

L’indice boursier indien Sensex a progressé de 0,9 % (en hausse de 5,2 %).

L’indice chinois Shanghai Exchange a reculé de 1,3 % (en hausse de 14,0 %).

L’indice turc Borsa Istanbul National 100 a bondi de 8,9 % (en hausse de 14,9 %).

SUR LE CREDIT

Le crédit de la Réserve fédérale a augmenté de 2,6 milliards de dollars la semaine dernière pour atteindre 6,559 trillions. Le crédit de la Fed a reculé de 2 330 trillions par rapport à son pic du 22 juin 2022. Au cours des 314 dernières semaines, il a progressé de 2 833 trillions , soit 76 %. Il a ensuite gonflé de 3 748 trillions , soit 133 %, au cours des 671 dernières semaines.

Par ailleurs, les avoirs de la Fed pour compte des détenteurs étrangers de titres du Trésor et de titres d’agence ont encore chuté de 21,2 milliards de dollars la semaine dernière, pour atteindre 3 120 trillions, leur plus bas niveau depuis novembre 2016. Les avoirs en dépôt ont reculé de 195 milliards de dollars, soit 5,9 %, en glissement annuel.

L’actif total des fonds du marché monétaire (MMFA) a reculé de 19,5 milliards de dollars, pour s’établir à 7 283 trillions.

Le total des billets de trésorerie a chuté de 18,3 milliards de dollars à 1,383 trillions. Le CP a augmenté de 295 milliards de dollars depuis le début de l’année et de 192 milliards de dollars, soit 16,1 %, en glissement annuel.

Les taux hypothécaires fixes à 30 ans de Freddie Mac ont chuté de neuf points de base pour atteindre leur plus bas niveau en un an à 6,26 % (en hausse de 17 points de base sur un an).

Les taux à 15 ans ont chuté de neuf points de base à 5,41 % (en hausse de 26 points de base).

L’enquête de Bankrate sur les coûts d’emprunt des prêts hypothécaires jumbo a montré que les taux fixes à 30 ans ont baissé de sept points de base pour atteindre leur plus bas niveau en 20 mois à 6,53 % (en baisse de 13 points de base).

SUR LES DEVISES :

Pour la semaine, l’indice du dollar américain a peu varié à 97,644 (en baisse de 10,0 % depuis le début de l’année).

À la hausse, le réal brésilien a augmenté de 0,6 %, le dollar canadien de 0,4 %, le rand sud-africain de 0,3 %, le peso mexicain de 0,2 %, le franc suisse de 0,1 % et l’euro de 0,1 %.

À la baisse, le dollar néo-zélandais a baissé de 1,6 %, la couronne suédoise de 1,0 %, la couronne norvégienne de 0,8 %, le dollar australien de 0,8 %, la livre sterling de 0,6 %, le won sud-coréen de 0,3 %, le yen japonais de 0,2 % et le dollar de Singapour de 0,1 %.

Le renminbi chinois (onshore) a augmenté de 0,1 % par rapport au dollar (en hausse de 2,54 % depuis le début de l’année).

SUR LES MATIERES PREMIERES

17 septembre – Bloomberg :

« La grande question qui préoccupe actuellement le marché de l’énergie est de savoir pourquoi la Chine stocke autant de pétrole. Pour résoudre ce problème, le principe du rasoir d’Occam recommande de chercher l’explication la plus simple. La réponse est peut-être aussi simple que « parce que c’est bon marché ». Pourtant, le théoricien du complot en moi dit qu’il y a plus que cela. La Chine a acheté plus de 150 millions de barils – coûtant environ 10 milliards de dollars aux prix actuels – en plus de sa consommation réelle jusqu’à présent cette année. Pour un pays qui achète plus de véhicules électriques que partout ailleurs, cela demande une analyse approfondie. »

L’indice Bloomberg des matières premières a reculé de 0,8 % (en hausse de 4,3 % depuis le début de l’année).

L’or au comptant a progressé de 1,2 % pour atteindre un record de 3 685 $ (en hausse de 40,4 %).

L’argent a bondi de 2,1 % à 43,0841 $ (en hausse de 49,1 %).

Le pétrole brut WTI est resté stable à 62,68 $ (en baisse de 13 %).

L’essence a reculé de 0,7 % (en baisse de 3 %) et le gaz naturel a chuté de 1,8 % à 2,888 $ (en baisse de 20 %).

Le cuivre a reculé de 0,5 % (en hausse de 15 %).

Le blé a progressé de 3,9 % (en baisse de 5 %) et le maïs a bondi de 6,3 % (en baisse de 8 %).

Le Bitcoin a perdu 460 $, soit 0,4 %, à 115 600 $ (en hausse de 23,4 %).

EN PRIME

Nouveau credit !

4 septembre – CNBC :

« Les offres « acheter maintenant, payer plus tard » offrent une alternative intéressante aux cartes de crédit pour les consommateurs : elles permettent de fractionner les achats en versements à court terme, généralement sans intérêt. « Le crédit n’est pas nouveau. Il existe depuis des milliers d’années et les cartes de crédit ne sont pas nouvelles. Mais elles ont eu du mal à s’adapter aux besoins des consommateurs », a déclaré Michael Linford, directeur de l’exploitation d’Affirm. « Je pense que ce que nous observons actuellement dans le secteur, c’est l’adoption généralisée d’alternatives aux cartes de crédit. » Selon eMarketer, environ 86,5 millions d’Américains ont eu recours à des prêts « acheter maintenant, payer plus tard » en 2024, et ce nombre pourrait atteindre 91,5 millions en 2025. Une récente enquête de LendingTree a révélé que près de la moitié des Américains ont utilisé un service « acheter maintenant, payer plus tard »… au moins une fois, dont 11 % au moins six fois. »