Joseph Y Calhoun

Le Comité de l’Open Market de la Réserve fédérale s’est réuni la semaine dernière, sous le vote de Lisa Cook et de Stephen Miran (nous y reviendrons plus tard). Le comité a abaissé le taux cible des fonds fédéraux de 25 points de base et a laissé entrevoir de futures baisses :

Les indicateurs récents suggèrent que la croissance de l’activité économique a ralenti au premier semestre. La création d’emplois a ralenti et le taux de chômage a légèrement augmenté, tout en restant faible. L’inflation a progressé et demeure relativement élevée.

Le Comité vise à atteindre un taux d’emploi maximal et une inflation de 2 % à long terme. L’incertitude entourant les perspectives économiques demeure élevée. Le Comité est attentif aux risques qui pèsent sur les deux parties de son double mandat et estime que les risques de baisse de l’emploi se sont accrus.

Afin d’atteindre ses objectifs et compte tenu de l’évolution de la répartition des risques, le Comité a décidé d’abaisser la fourchette cible du taux des fonds fédéraux d’un quart de point de pourcentage, la portant à 4-4,25 %. Lorsqu’il envisagera d’autres ajustements de la fourchette cible du taux des fonds fédéraux, le Comité évaluera attentivement les données disponibles, l’évolution des perspectives et la répartition des risques.

Il est frappant que la Fed ait décidé de baisser ses taux parce que « les risques de baisse de l’emploi ont augmenté », alors même que l’inflation dépasse son objectif.

Le taux de chômage, à 4,3 %, est bien inférieur à sa moyenne à long terme de 5,6 % (remontant à 1948).

L’inflation sous-jacente (indice PCE) (mesure privilégiée par la Fed), en revanche, a progressé de 2,9 % en glissement annuel en juillet, contre 2,6 % en avril et l’objectif de 2 % de la Fed.

Nous souhaitons évidemment que le chômage reste inférieur à sa moyenne à long terme, mais sommes-nous d’accord avec une inflation en hausse depuis un trimestre, alors qu’elle était déjà supérieure à l’objectif ?

La question la plus importante est de savoir si la Fed contrôle ces variables, et j’ai toujours été de ceux qui n’en disent pas autant que la plupart des économistes ou des investisseurs. Le drame de la maxime de Milton Friedman selon laquelle l’inflation est « toujours et partout un phénomène monétaire » est qu’elle a été utilisée pour exonérer les responsables politiques de toute responsabilité en cas d’inflation trop élevée ou de croissance trop faible, la Fed étant toujours prête à en assumer la responsabilité.

L’inflation est certes un phénomène monétaire, mais la valeur de la monnaie est déterminée par l’offre et la demande, et la Fed n’a généralement de contrôle que sur l’offre – et ce « contrôle » est une surestimation considérable de ses pouvoirs. Ce sont toutes les autres politiques monétaires qui affectent la demande, et la Fed doit s’efforcer de réagir en temps réel aux changements de ces politiques, sans en connaître précisément les effets. Nous le constatons actuellement avec les difficultés de la Fed à évaluer l’impact des profonds changements de politique économique opérés par l’administration Trump.

Dans une économie mondiale complexe, l’impact d’un changement de politique fiscale, réglementaire ou commerciale américaine est difficile à prévoir à l’avance, au-delà d’un aperçu général. Tout changement de politique s’accompagne d’une clause de non-responsabilité ceteris paribus – toutes choses égales par ailleurs –, mais nous savons que ce n’est pas le cas dans le monde réel, où les acteurs économiques – ces êtres humains inquiétants – font parfois des choses inattendues pour les économistes. Et si les politiques modifient radicalement tous ces aspects, il est impossible d’en prédire l’issue.

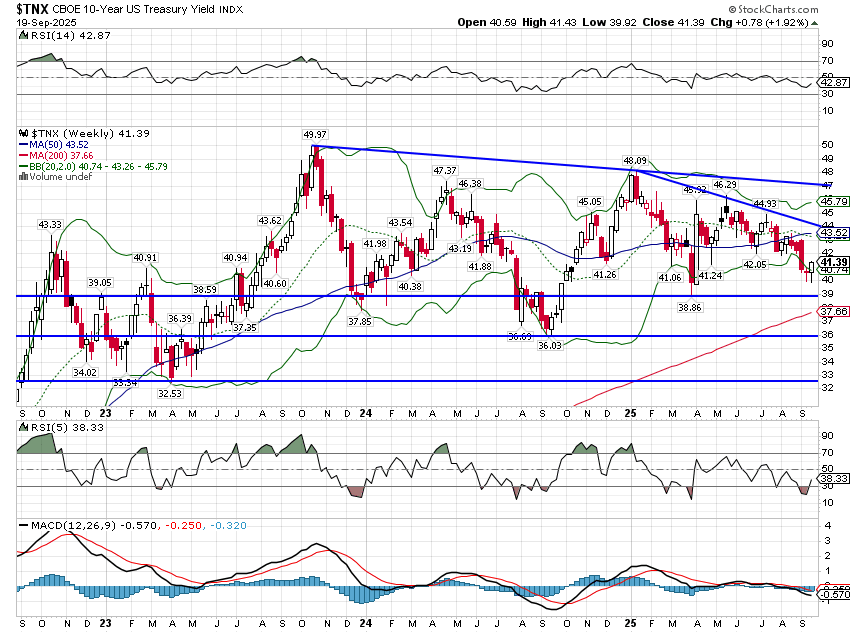

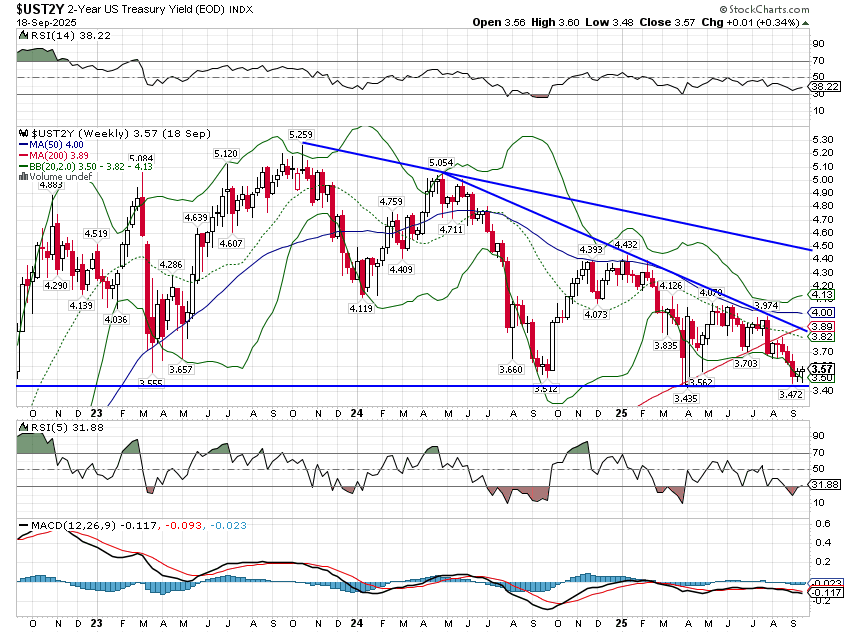

En tant qu’investisseurs, nous ne pouvons qu’observer la réaction du marché aux changements de politique de la Fed. Dans ce cas précis, la réaction initiale du marché a été légèrement positive, les taux d’intérêt nominaux et réels ayant légèrement augmenté après le changement. Le rendement des TIPS à 10 ans a progressé de 9 points de base et celui des bons du Trésor à 10 ans de 10 points de base depuis la veille de la décision du FOMC. Cela ne fait que quelques jours et c’est une légère hausse, mais au moins, elle va dans la bonne direction.

Cela ne signifie pas que le marché aura raison, mais simplement que le consensus des investisseurs est que la baisse d’un quart de point a été suffisante pour maintenir la croissance économique sans aggraver l’inflation.

L’évaluation du marché évoluera au gré des nouvelles données économiques : les taux augmenteront si la croissance est supérieure aux prévisions actuelles et baisseront si elle est inférieure. Pour l’instant, les taux se situent près du bas de la fourchette dans laquelle ils se trouvent depuis la majeure partie des trois dernières années, mais il n’y a pas lieu de s’inquiéter.

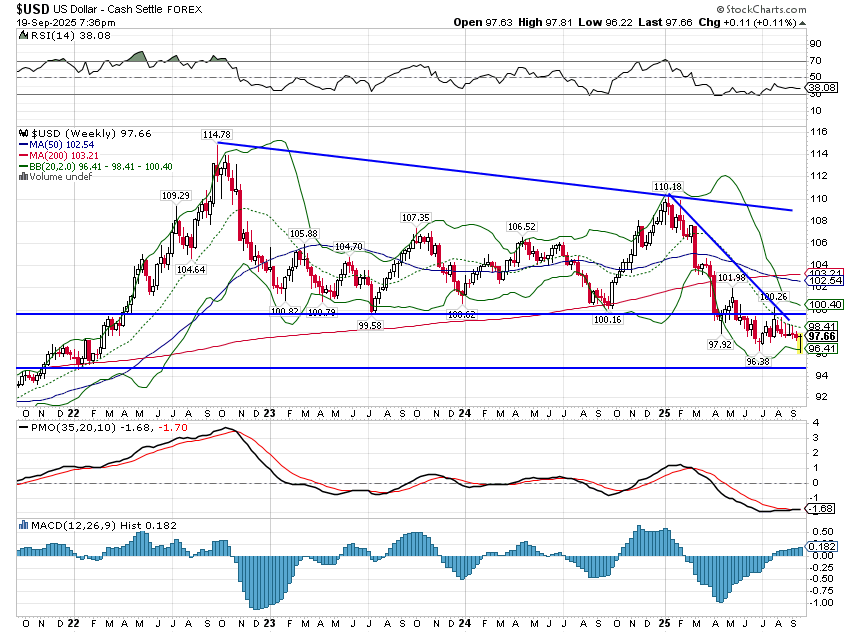

Le dollar est également en hausse depuis la baisse des taux, mais comme pour les taux d’intérêt, il est toujours dans une tendance à la baisse et juste à côté de sa clôture la plus basse depuis 2022.

Le mieux que l’on puisse dire concernant le changement de politique de la Fed, c’est qu’il n’a pas aggravé la situation. Les anticipations de croissance économique et d’inflation n’ont pas beaucoup évolué, mais elles ne sont pas non plus au niveau souhaité.

Les anticipations d’inflation restent élevées, au-dessus de l’objectif de la Fed, et la croissance reste inférieure à la tendance à long terme. De toute façon, la tendance à long terme, autour de 2 %, n’était pas très prometteuse.

Malheureusement, pour que la croissance tendancielle dépasse 2 %, il ne suffit pas que la Fed tire le bon levier. Il ne s’agit pas non plus de savoir qui tire ce levier, ce qui m’amène à Lisa Cook et Stephen Miran. La gouverneure Cook a été accusée par l’administration de fraude hypothécaire, et ils demandent maintenant à la Cour suprême d’autoriser le président à la révoquer.

J’ignore si elle a commis une fraude hypothécaire, mais, d’après de nombreux rapports publiés depuis la publication de cette information, il semble que si c’est le cas, de nombreuses autres personnalités, dont l’actuel secrétaire au Trésor, l’ont fait aussi. De toute façon, il ne s’agit pas de fraude hypothécaire. Ce président, comme beaucoup de présidents avant lui, veut contrôler les taux d’intérêt afin de manipuler les marchés et l’économie à son avantage et à celui de son parti. Attention à ce que vous souhaitez, Monsieur le Président ; si vous réussissez, vous aurez éliminé un bouc émissaire bien commode.

Quant à M. Miran, il était le seul à s’opposer à cette réunion du FOMC, réclamant une baisse de 50 points de base au lieu de 25. J’ai seulement été surpris qu’il n’ait pas demandé 1 % ou plus, puisque c’est ce que souhaite son patron. Il n’est que le dernier d’une longue série de talents médiocres et de politiciens incompétents nommés au conseil d’administration, il n’a donc rien d’exceptionnel. On pourrait dire la même chose de Lisa Cook, dont le parcours universitaire est, disons, peu impressionnant.

Les investisseurs – et les présidents – accordent une importance et une confiance excessives aux manipulations des taux d’intérêt par la Fed.

L’économie réelle est façonnée par de nombreux facteurs, et les politiciens – et les gouverneurs de la Fed qui correspondent parfaitement à cette description – devraient suivre le serment d’Hippocrate : ne pas nuire.

Malheureusement, aucun des deux partis politiques ne semble capable de contenir ses pires pulsions d’ingérence. Heureusement, l’économie américaine est résiliente et a résisté à de nombreuses mauvaises politiques par le passé. Je m’attends à ce qu’elle continue de l’être aujourd’hui et à l’avenir.