Robin Brooks

Lorsqu’un marché émergent subit un « coup d’arrêt » – une inversion brutale des flux de capitaux –, sa monnaie se dévalue et le compte courant passe d’un déficit à un excédent, tandis que les conditions de crédit se durcissent et que la demande d’importations s’effondre.

C’est précisément ce type de crise de la balance des paiements qui a frappé la périphérie de la zone euro après la crise financière mondiale, mais la situation qui s’est déroulée – et qui continue de se dérouler aujourd’hui – est totalement différente.

Cela s’explique par l’intervention des banques centrales nationales de la zone euro pour amortir le retournement des flux de capitaux, les banques centrales du Nord (principalement la Bundesbank) prêtant aux banques centrales du Sud (principalement la Banque d’Italie et la Banque d’Espagne).

Ces prêts, connus sous le nom de soldes TARGET2, ont permis à l’Italie et à l’Espagne d’éviter le type de forte contraction de la demande intérieure qui frappe les marchés émergents lors des « arrêts brutaux ».

Ces soldes TARGET2 persistent encore aujourd’hui et, face à la montée des tensions budgétaires, il semble que la France rejoigne les rangs des pays débiteurs de TARGET2.

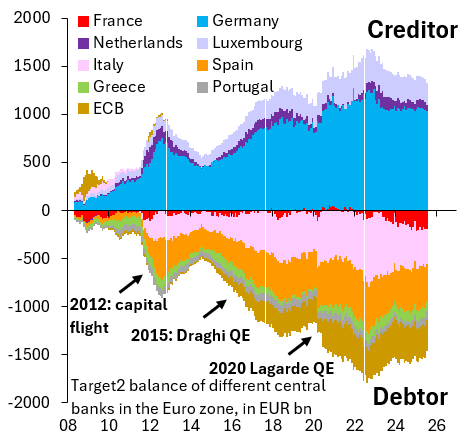

Le graphique ci-dessus montre les soldes mensuels de TARGET2 à partir de mai 2008, juste au moment où la crise financière mondiale se développait, le dernier point de données étant juillet 2025.

Il y a trois phases distinctes dans l’accumulation des soldes de TARGET2 : (i) la fuite des capitaux hors de la périphérie de la zone euro en 2011/12, au cours de laquelle la Bundesbank (bleu) a accordé des prêts de facto aux banques centrales d’Italie (rose) et d’Espagne (orange) ; (ii) le programme d’assouplissement quantitatif de Draghi, par lequel – par exemple – l’achat d’une obligation d’État italienne par la Banca d’Italia auprès d’un investisseur allemand a remplacé un flux de capitaux « privé » de l’Allemagne vers l’Italie par un flux « officiel » (de la Bundesbank vers la Banca d’Italia) ; et (iii) le programme d’assouplissement quantitatif de Lagarde pendant la pandémie, qui a vu une autre forte augmentation des prêts de la Bundesbank à la périphérie.

Deux points méritent d’être soulignés.

Premièrement, dans les marchés émergents, ce type de flux « officiel » prend la forme d’un programme du FMI assorti de conditions. Cette conditionnalité est essentielle car elle engendre une stigmatisation (les pays souhaitent se débarrasser du FMI au plus vite), ce qui les incite à se réformer. L’absence de conditionnalité (ou de stigmatisation) associée aux soldes TARGET2 est telle qu’ils perdurent bien plus longtemps que n’importe quel programme du FMI, opérant de fait un transfert caché du Nord vers le Sud, sans conditionnalité et donc sans fin en vue.

C’est l’absence de stigmatisation qui, indirectement, est également responsable du lent glissement de la France (en rouge) vers le statut de débiteur. S’il y avait eu stigmatisation, les responsables politiques français procéderaient aux réformes nécessaires pour assainir leurs finances publiques, au lieu de se retrouver enfermés dans une impasse indéfinie.

Deuxièmement, la persistance des soldes TARGET2 est le symptôme de rendements artificiellement bas pour les pays fortement endettés.

Après tout, sans les plafonds de rendement de facto imposés par la BCE, les marchés privés remplaceraient les prêts officiels, mais exigeraient des rendements bien plus élevés. La persistance des déséquilibres de TARGET2 – après tout ce temps – n’est qu’une preuve supplémentaire que la BCE maintient artificiellement bas les rendements des pays périphériques.

On entendra peu parler de TARGET2 dans la zone euro.

En effet, les seules personnes qui en parlent sont généralement qualifiées d’excentriques, ce qui est faux.

Ces soldes sont des transferts cachés du Nord vers le Sud et perpétuent de mauvais équilibres politiques et économiques.

La zone euro se porterait bien mieux si la BCE était contrainte de quitter les marchés obligataires et si les capitaux privés étaient autorisés – à des rendements bien plus élevés – à se substituer aux soldes de TARGET2.